Duy trì đà hồi phục từ đáy năm 2020

HSC nâng khuyến nghị đối với MSN lên Tăng tỷ trọng (từ Giảm tỷ trọng) nhờ kỳ vọng các mảng kinh doanh chủ chốt cải thiện từ nửa cuối năm 2021 và định giá vẫn còn chưa đắt. Chúng tôi nâng 65% giá mục tiêu lên 120.300đ, tiềm năng tăng giá là 14% so với thị giá hiện tại. Trong khi chúng tôi giảm dự báo lợi nhuận năm 2021 do tăng dự báo chi phí tài chính, chúng tôi tăng dự báo lợi nhuận năm 2022 và lần đầu đưa ra dự báo năm 2023 với lợi nhuận thuần tăng trưởng 39%; nhìn chung, theo dự báo mới, tốc độ tăng trưởng gộp bình quân lợi nhuận thuần trong 3 năm tới là 74,7%. Mặc dù cổ phiếu đã tăng mạnh trong 12 tháng qua, MSN vẫn đang giao dịch ở 0.7 lần độ lệch chuẩn dưới mức bình quân P/E dự phóng 12 tháng điều chỉnh.

Đồ thị cổ phiếu MSN phiên giao dịch ngày 28/04/2021. Nguồn: AmiBroker

Cập nhật triển vọng

Một số mảng kinh doanh chính của Cổ phiếu MSN đã phục hồi tốt hơn so với dự báo trước đây sau giai đoạn khó khăn năm ngoái – điều này giúp lợi nhuận trong giai đoạn cuối năm nay cải thiện. Một số điểm nhấn chính như sau:

- HSC dự báo mảng tiêu dùng sẽ duy trì đà tăng trưởng mạnh mẽ từ năm 2020, khi nấu ăn tại nhà trở thành xu hướng “bình thường mới” ngay cả khi đại dịch COVID-19 giảm bớt.

- Chúng tôi nâng dự báo VCM (mảng bán lẻ) sau khi công ty tăng tỷ trọng sản phẩm tươi sống giúp tỷ suất lợi nhuận tăng.

- Mảng khai khoáng của MHT (MSN sở hữu 86,4%) được kỳ vọng sẽ hưởng lợi nhờ giá hàng hóa cơ bản tăng gần đây, trong đó APT (amoni paratungstate) được hưởng lợi lớn nhất (tăng 25% trong 5 tháng qua).

- Cuối cùng, mảng thức ăn chăn nuôi của Tập đoàn, thông qua MML (MSN sở hữu 87,9%), sẽ được hưởng lợi từ sự phục hồi của đàn lợn trong năm 2021.

So với các dự báo trước đây, HSC tăng dự báo nợ của tập đoàn – nhưng chưa đến mức quá lo ngại. Theo dự báo mới, tỷ lệ nợ thuần/vốn CSH năm 2022 là 1,4 lần (so với 0,89 lần trong dự báo trước đây).

Bảng 1: EBITDA thực hiện và dự báo theo mảng kinh doanh (tỷ đồng)

Biểu đồ 2: Cơ cấu sở hữu, MSN

Tốc độ tăng trưởng gộp bình quân lợi nhuận thuần 3 năm tới là 74,7%

Chúng tôi giảm 20,7% dự báo lợi nhuận thuần năm 2021 còn 2.405 tỷ đồng do tăng dự báo chi phí tài chính sau khi điều chỉnh tăng dự báo tổng dư nợ; tăng gần gấp đôi so với lợi nhuận thuần năm 2020 là 1.234 tỷ đồng, nhưng thấp hơn gần 60% so với lợi nhuận năm 2019. Chúng tôi điều chỉnh tăng 4% dự báo lợi nhuận thuần năm 2022 lên 4.730 tỷ đồng (tăng trưởng 96,7%), nhờ VCM giảm lỗ và các mảng kinh doanh khác tăng trưởng tốt. Cuối cùng, HSC đưa ra dự báo lần đầu cho năm 2023 với lợi nhuận thuần đạt 6.580 tỷ đồng (tăng trưởng 39,1%). Dự báo mới của HSC, thấp hơn 15% so với dự báo của thị trường trong năm 2021 và sát với dự báo của thị trường trong năm 2022 và 2023, từ đó, tốc độ tăng trưởng gộp bình quân lợi nhuận thuần trong 3 năm tới đạt mức rất cao là 74,7%.

Điều chỉnh tăng 65% giá mục tiêu, nâng khuyến nghị lên Tăng tỷ trọng

Chúng tôi điều chỉnh tăng 65% giá mục tiêu theo phương pháp SOTP lên 120.300đ nhờ triển vọng mới và tốt hơn cùng với những thay đổi một số giả định trong định giá. Mặc dù cổ phiếu hiện đã tăng 65% trong 12 tháng qua (tăng 7% trong 3 tháng qua), P/E dự phóng điều chỉnh 12 tháng vẫn hấp dẫn ở 38.5 lần, 0.7 lần độ lệch chuẩn dưới bình quân. Trong khi đó, tại giá mục tiêu mới, P/E dự phóng điều chỉnh 2022 và 2023 lần lượt là 30 lần và 21 lần; tiềm năng tăng giá 14% so với thị giá hiện tại, do đó chúng tôi nâng khuyến nghị đối với MSN lên Tăng tỷ trọng từ Giảm tỷ trọng.

Lợi nhuận của MSN gần đây khá biến động khiến việc phân tích theo các chỉ số là khá khó khăn – nhưng theo chúng tôi đây là cách tốt nhất để định giá MSN. MSN chịu tác động nghiêm trọng do dịch COVID-19 trong năm 2020 khiến lợi nhuận giảm 91% (theo đó, P/E rất cao). Mặc dù chúng tôi dự báo lợi nhuận mảng kinh doanh cốt lõi sẽ phục hồi mạnh mẽ trong năm nay từ khoản lỗ kinh doanh 108 tỷ đồng trong năm 2020 (HSC dự báo lợi nhuận thuần theo công bố năm 2021 tăng tưởng 95%), dự báo này chỉ tương đương 61% lợi nhuận năm 2019 và do đó, nếu chỉ dựa vào KQKD năm 2021 sẽ khiến định giá thấp MSN.

Biểu đồ 3: P/E dự phóng điều chỉnh (lần), MSN

Biểu đồ 4: Độ lệch chuẩn từ bình quân P/E dụ phóng, MSN

Rủi ro đối với dự báo của HSC

Rủi ro KQKD cao hơn kỳ vọng chủ yếu đến từ mức lỗ tại VCM thấp hơn dự báo nếu tỷ suất lợi nhuận cao hơn dự báo. Giá hàng hóa cơ bản tăng cao hơn dự báo hiện tại (như APT) tại MHT cũng sẽ là một rủi ro khiến KQKD cao hơn dự báo. HSC đánh giá rủi ro chính khiến KQKD thấp hơn dự báo sẽ liên quan đến các khoản nợ của MSN để tài trợ cho hoạt động M&A, theo đó lợi nhuận thuần trong các năm tới có thể sẽ thấp hơn dự báo của chúng tôi (phụ thuộc vào các dự án có sẵn).

Triển vọng năm 2021: Các mảng kinh doanh cốt lõi tươi sáng hơn

Triển vọng năm 2021 tươi sáng hơn đối với hầu hết các mảng kinh doanh chính của MSN. Chúng tôi kỳ vọng mảng tiêu dùng sẽ tiếp tục đà tăng trưởng mạnh mẽ trong năm 2020, khi nấu ăn tại nhà trở thành một xu hướng bình thường mới ngay cả khi đại dịch COVID-19 lắng xuống. HSC kỳ vọng VCM sẽ có tỷ suất EBITDA dương trong cả năm 2021. Hoạt động khai khoáng tại MHT sẽ được hưởng lợi từ giá hàng hóa cơ bản tăng mạnh. Hoạt động kinh doanh thức ăn chăn nuôi và thịt tại Masan MEATlife sẽ được hưởng lợi từ việc đàn heo phục hồi trong năm 2021. Tuy nhiên, chúng tôi cũng tăng dự báo dư nợ so với trước đây.

Masan Consumer Holdings: Sẽ tiếp tục duy trì đà tăng trưởng

Đại dịch COVID-19 trong năm 2020 có tác động trái chiều đối với mảng tiêu dùng của MSN. Một số sản phẩm được hưởng lợi như thực phẩm tiện lợi và gia vị, trong khi một số sản phẩm khác chịu thiệt hại như đồ uống. Do ảnh hưởng của dịch COVID19, nhu cầu tiêu thụ mì gói tăng mạnh do người dân tích trữ lương thực để chuẩn bị cho tình huống xấu nhất. Gia vị cũng được hưởng lợi từ dịch COVID-19 khi các gia định nấu ăn tại nhà nhiều hơn. Mặt khác, doanh thu đồ uống tăng trưởng thấp do ít hoạt động ngoài trời hơn do tác động từ dịch COVID-19 và các biện pháp hạn chế đề phòng dịch. Nhìn chung, có nhiều sản phẩm được hưởng lợi hơn so với các sản phẩm chịu thiệt hại và MCH trở thành điểm sáng của Tập đoàn với doanh thu thuần tăng trưởng 27,2% trong năm 2020.

Đại dịch COVID-19 đã khiến hoạt động nấu ăn tại nhà trở thành xu hướng bình thường mới, ngay cả khi đại dịch đã lắng xuống. Xu hướng nấu ăn tại nhà trong năm 2020 có thể sẽ giảm dần theo thời gian khi ngành dịch vụ thực phẩm mở cửa hoàn toàn trở lại. Tuy nhiên, thói quen nấu ăn tại nhà diễn ra trong năm 2020 có thể sẽ duy trì theo một mức độ nào đó trong năm 2021 do nhiều người vẫn cảm thấy không an toàn khi ăn uống bên ngoài trong khi nhiều người không đủ tiền ăn ở ngoài như trước đây. Do đó, mảng tiêu dùng của MSN vẫn sẽ có một năm tươi sáng phía trước. Chúng tôi điều chỉnh tăng lần lượt 8,1% và 8,6% dự báo lợi nhuận thuần năm 2021 và 2022 của MCH.

Vincommerce: Tỷ suất lợi nhuận cải thiện đáng kể

VCM bất ngờ đạt mức hòa vốn EBITDA trong Q4/2020 với EBITDA đạt 16 tỷ đồng và tỷ suất EBITDA đạt 0,2%. Trong cả năm 2020, tỷ suất EBITDA là -4%, cao hơn dự báo trước đó của chúng tôi là -5,6% nhờ đóng cửa một số cửa hàng hoạt động kém hiệu quả trong năm 2020. Trong năm 2021, công ty sẽ bắt đầu mở thêm các cửa hàng mới trở lại.

Công ty sẽ bắt đầu mở lại các cửa hàng mới với mục tiêu đạt 3.000 cửa hàng vào cuối năm 2021 (tăng trưởng 27%), chủ yếu là các siêu thị nhỏ. Các cửa hàng mới sẽ áp dụng mô hình mới, với tỷ trọng sản phẩm tươi sống lớn hơn để cải thiện tỷ suất lợi nhuận. HSC dự báo tỷ suất EBITDA trong năm 2021 sẽ tăng lên 3,3% (từ -4% trong năm 2020) và chúng tôi nâng lần lượt 497% và 115% dự báo EBITDA năm 2021 và 2022.

MHT: Triển vọng cải thiện khi giá hàng hóa cơ bản tăng mạnh

MHT đã có một năm 2020 đầy khó khăn trong với khoản lỗ thuần từ HĐ kinh doanh là 1.298 tỷ đồng do giá hàng hóa cơ bản thấp và chi phí tài chính cao. Giá APT bình quân giảm 7%, giá bitmut giảm 15% và giá fluorspar giảm 17%.

Bước sang năm 2021, triển vọng của MHT tươi sáng hơn nhiều nhờ giá hàng hóa cơ bản thế giới tăng đáng kể khi hoạt động kinh tế toàn cầu phục hồi, mặc dù chuỗi cung ứng vẫn còn nhiều biến động và các vấn đề vận tải vẫn tồn tại. Giá Tungsten APT, sản phẩm chính của MSN đã tăng 17% từ đầu năm. Do đó, chúng tôi dự báo lợi nhuận thuần năm 2021 đạt 219 tỷ đồng so với lỗ thuần 135 tỷ đồng trong dự báo trước đó của chúng tôi. Trong năm 2022, chúng tôi nâng 590% dự báo lợi nhuận thuần.

Masan MEATLife: Thức ăn chăn nuôi hồi phục nhờ hoạt động tái đàn

Mảng thức ăn chăn nuôi của Masan MEATLife sẽ được hưởng lợi từ việc đàn heo phục hồi trong năm 2021. Vào đầu năm 2021, tổng đàn lợn của Việt Nam ước tính đạt 27,3 triệu con, tăng 20% so với đầu năm 2020 và tương đương 87% tổng đàn lợn trước khi dịch tả lợn châu Phi bùng phát vào năm 2019.

KQKD Q1/2021 đã phản ánh xu hướng này với doanh thu thức ăn chăn nuôi tăng mạnh 30% so với cùng kỳ, nhờ sản lượng tiêu thụ tăng 19% so với cùng kỳ và giá bán bình quân tăng 10% so với cùng kỳ. Sản lượng tiêu thụ thức ăn cho lợn tăng 45% so với cùng kỳ, trong khi sản lượng tiêu thụ thức ăn gia cầm chỉ tăng nhẹ 2% so với cùng kỳ.

Bảng CĐKT: Dư nợ vẫn cao

Dư nợ của Tập đoàn vào cuối năm 2020 đạt mức cao nhất từ trước đến nay với tổng dư nợ là 62 nghìn tỷ đồng, hơn gấp đôi so với 30 nghìn đồng vào cuối năm 2019 do khoản thanh toán khi mua 14,8% cổ phần của The CrownX, 52% cổ phần tại NET, 100% cổ phần tại HCStark và 9,1% cổ phần tại VCM (The Sherpa mua khoản này cuối năm 2020).

Trong năm 2021, với giả định Tập đoàn sẽ không huy động thêm vốn, HSC kỳ vọng Công ty sẽ thanh toán 5 nghìn tỷ đồng dư nợ. MSN vừa thông báo về việc bán 9,1% cổ phần VCM thuộc sở hữu của The Sherpa với giá trị tiền mặt là 225 triệu USD (tương đương 5,2 nghìn tỷ đồng). HSC tạm thời giả định MSN sẽ sử dụng số tiền này để thanh toán nợ, mặc dù chúng tôi không loại trừ khả năng MSN sẽ sử dụng số tiền thu được này làm vốn lưu động và/hoặc thực hiện các hoạt động M&A trong tương lai.

Do đó, HSC dự báo nợ cuối năm 2021 sẽ vẫn ở mức cao là 57 nghìn tỷ đồng (giảm 8,3%).

Dự báo mới: Tốc độ tăng trưởng gộp bình quân lợi nhuận thuần 3 năm tới đạt 74,7%

Theo dự báo mới, tốc độ tăng trưởng gộp bình quân lợi nhuận thuần trong 3 năm tới đạt 74,7%. HSC giảm 20,7% dự báo lợi nhuận thuần năm 2021 còn 2.405 tỷ đồng (tăng trưởng 94,9%) do tăng dự báo chi phí tài chính. Tuy nhiên, chúng tôi điều chỉnh tăng 4% dự báo lợi nhuận thuần năm 2022 lên 4.730 tỷ đồng (tăng trưởng 96,7%). Chúng tôi cũng lần đầu đưa ra dự báo lợi nhuận thuần năm 2023 đạt 6.580 tỷ đồng (tăng trưởng 39,1%).

HSC tóm tắt dự báo cũ và mới năm 2021 và 2022, cũng như dự báo lần đầu năm 2023 trong Bảng 5 bên dưới. Dự báo cụ thể cho từng mảng kinh doanh được trình bày trong Bảng 6, Bảng 7 và Bảng 8.

Bảng 5: Điều chỉnh dự báo

Bảng 6: Điều chỉnh dự báo doanh thu thuần theo mảng kinh doanh

Bảng 7: Điều chỉnh dự báo lợi nhuận thuần

Bảng 8: Dự báo EBITDA theo mảng kinh doanh

Masan Consumer Holdings: Điều chỉnh tăng dự báo lợi nhuận năm 2021-2022; tốc độ tăng trưởng gộp bình quân lợi nhuận thuần 3 năm tới đạt 12,7%

HSC điều chỉnh tăng lần lượt 8,1% và 8,6% dự báo lợi nhuận thuần năm 2021 và 2022 của MCH lên lần lượt 3.961 tỷ đồng (tăng trưởng 16,5%) và 4.545 tỷ đồng (tăng trưởng 12,1%). Chúng tôi lần đầu đưa ra dự báo lợi nhuận thuần năm 2023 là 4.866 tỷ đồng (tăng trưởng 7,1%). Chúng tôi điều chỉnh tăng dự báo hầu hết các dòng sản phẩm chính.

Các giả định chính như sau:

- Ngành hàng gia vị được dự báo sẽ đạt tốc độ tăng trưởng gộp bình quân doanh thu trong 3 năm tới là 10,3%. Chúng tôi điều chỉnh tăng lần lượt 1,6% và 1,7% dự báo doanh thu năm 2021 và 2022 lên lần lượt 8.924 tỷ đồng (tăng trưởng 9,5%) và 9.412 tỷ đồng, tăng trưởng 9,5%. Chúng tôi đưa ra dự báo doanh thu năm 2023 đạt 9.909 tỷ đồng (tăng trưởng 5,5%).

- Ngành hàng thực phẩm tiện lợi được dự báo sẽ đạt tốc độ tăng trưởng gộp bình quân doanh thu 26% trong 3 năm tới. Chúng tôi điều chỉnh tăng lần lượt 2,5% và 7,2% dự báo doanh thu năm 2021 và 2022 lên lần lượt 8.250 tỷ đồng (tăng trưởng 20%) và 9.499 tỷ đồng (tăng trưởng 15%). Chúng tôi đưa ra dự báo doanh thu năm 2023 là 10.924 tỷ đồng (tăng trưởng 15%).

- Doanh thu mảng đồ uống được dự báo sẽ đạt tốc độ tăng trưởng gộp bình quân 30,1% trong 3 năm tới với tốc độ tăng trưởng lớn trong giai đoạn 2021-2023 sau năm 2020 trầm lắng do chịu tác động từ dịch COVID-19. Tuy nhiên, chúng tôi điều chỉnh giảm nhẹ lần lượt 2,7% và 3,5% dự báo doanh thu năm 2021 và 2022 do các dự báo trước đây quá tham vọng. Theo đó, doanh thu năm 2021 và 2022 lần lượt đạt 4.470 tỷ đồng (tăng trưởng 20%) và 5.303 tỷ đồng (tăng trưởng 18,6%). Chúng tôi hiện dự báo doanh thu thuần năm 2023 đạt 6.302 tỷ đồng (tăng trưởng 18,8%).

Bảng 9: Doanh thu thuần của MCH theo dòng sản phẩm

Vincommerce: Điều chỉnh tăng đáng kể dự báo EBITDA năm 2021- 2022

Theo dự báo mới, tỷ suất EBITDA tăng và lỗ tại VCM giảm trong giai đoạn 2021-2023. Các giả định chính như sau:

- Tốc độ tăng trưởng gộp bình quân doanh thu thuần đạt 27,2% trong giai đoạn 2021-2023. Chúng tôi tăng lần lượt 3,5% và 6,7% dự báo doanh thu thuần năm 2021 và 2022 lên lần lượt 37.326 tỷ đồng (tăng trưởng 20,5%) và 48.548 tỷ đồng (tăng trưởng 30,1%). Chúng tôi cũng dự báo doanh thu năm 2023 đạt 63.818 tỷ đồng (tăng trưởng 31,5%). Cụ thể số lượng từng cửa hàng như sau:

Số lượng cửa hàng Vinmart vào cuối năm 2021, 2022 và 2023 sẽ lần lượt là 128 cửa hàng (tăng trưởng 4,1%), 138 cửa hàng (tăng trưởng 7,8%) và 148 cửa hàng (tăng trưởng 7,2%).

Số lượng cửa hàng Vinmart+ vào cuối năm 2021, 2022 và 2023 sẽ lần lượt là 2.731 cửa hàng (tăng trưởng 22,4%), 3.231 cửa hàng (tăng trưởng 18,3%) và 3.931 (tăng trưởng 21,7%).

- Chúng tôi tăng dự báo tỷ suất lợi nhuận gộp năm 2021 và 2022 thêm lần lượt 100 điểm cơ bản và 50 điểm cơ bản lên lần lượt 21% và 22,5%. Chúng tôi dự báo tỷ suất lợi nhuận gộp năm 2023 đạt 23%.

- Chúng tôi hạ dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu xuống 24% (từ 25%) trong năm 2021, 23,5% (từ 24%) trong năm 2022 do kỳ vọng VCM sẽ hoạt động hiệu quả hơn. Trong năm 2023, chúng tôi dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu sẽ là 23,3%.

- Theo dự báo mới của chúng tôi, EBITDA của công ty đạt 1.052 tỷ đồng trong năm 2021 (so với lỗ 1.234 tỷ đồng trong năm 2020 và cao hơn 5 lần so với dự báo trước đó là 208 tỷ đồng); 2.281 tỷ đồng trong năm 2022 (tăng trưởng 83% và cao hơn 115% so với dự báo trước đó là 1.062 tỷ đồng); và 3.125 tỷ đồng trong năm 2023 (tăng trưởng 37%). HSC dự báo tỷ suất EBITDA lần lượt đạt 3,3%, 4,7% và 4,9% trong năm 2021, 2022 và 2023

- Trong mô hình dự báo của chúng tôi, VCM vẫn lỗ thuần trong 3 năm tới, tuy nhiên mức lỗ sẽ được thu hẹp qua từng năm. Lỗ thuần lần lượt là 1.672 tỷ đồng (giảm 33% so với dự báo trước đó là 2.508 tỷ đồng), 1.037 tỷ đồng (giảm 18% so với dự báo trước đó là 1.273 tỷ đồng) và 743 tỷ đồng trong năm 2021, 2022 và 2023.

Masan MEATLife: Triển vọng mảng thức ăn chăn nuôi cải thiện

HSC điều chỉnh giảm lần lượt 17,2% và 22,9% dự báo lợi nhuận thuần năm 2021 và 2022 còn lần lượt 538 tỷ đồng (tăng trưởng 104%) và 749 tỷ đồng (tăng trưởng 39,2%). Trong năm 2023, HSC dự báo lợi nhuận thuần của MML tăng trưởng 44,2% lên 1.079 tỷ đồng.

Đối với doanh thu, chúng tôi tăng lần lượt 6% và 5,1% dự báodoanh thu năm 2021 và 2022 lên lần lượt 21.842 tỷ đồng (tăng trưởng 35,5%) và 26.264 tỷ đồng (tăng trưởng 20,2%) sau khi điều chỉnh tăng dự báo mảng thức ăn chăn nuôi. Đồng thời, chúng tôi giảm lần lượt 3,4% và 3,7% dự báo doanh thu mảng thịt lợn năm 2021 và 2022. Trong năm 2023, chúng tôi dự báo doanh thu thuần đạt 30.194 tỷ đồng (tăng trưởng 15%).

Giả định chính như trong Bảng 9 dưới đây.

Bảng 10: Các giả định doanh thu thuần của MML

Masan High Tech Materials: Lợi nhuận thuần cải thiện nhờ giá hàng hóa cơ bản tăng mạnh

Nhờ giá hàng hóa cơ bản tăng đột biến trong thời gian gần đây, HSC hiện dự báo lợi nhuận thuần năm 2021 đạt 219 tỷ đồng, thay vì lỗ thuần 135 tỷ đồng trong dự báo trước đó. Trong năm 2022, chúng tôi cũng nâng 590% dự báo lợi nhuận thuần lên 393 tỷ đồng (tăng trưởng 79%). Chúng tôi lần đầu đưa ra dự báo lợi nhuận thuần năm 2023 đạt 529 tỷ đồng (tăng trưởng 34,8%).

Đối với doanh thu, chúng tôi tăng lần lượt 14,7% và 14,4% dự báo doanh thu năm 2021 và 2022 lên lần lượt 11.250 tỷ đồng (tăng trưởng 51,5%) và 13.049 tỷ đồng (tăng trưởng 16%) nhờ giá APT tăng. Trong năm 2023, chúng tôi dự báo doanh thu thuần đạt 14.449 tỷ đồng (tăng trưởng 10,7%).

Các giả định chính như sau:

- Đối với doanh thu, chúng tôi tăng lần lượt 14,7% và 14,4% dự báo doanh thu năm 2021 và 2022 lên lần lượt 11.250 tỷ đồng (tăng trưởng 51,5%) và 13.049 tỷ đồng (tăng trưởng 16%) nhờ giá APT tăng. Trong năm 2023, chúng tôi dự báo doanh thu thuần đạt 14.449 tỷ đồng (tăng trưởng 10,7%). Các giả định chính như sau:

- C.Stark sẽ đóng góp lần lượt 5.000 tỷ đồng, 6.000 tỷ đồng và 7.000 tỷ đồng trong năm 2021, 2022 và 2023

- Dự báo tỷ suất lợi nhuận gộp đạt lần lượt 17,5%, 16,8% và 16,3% trong năm 2021, 2022 và 2023.

Techcombank (TCB): Điều chỉnh tăng dự báo lợi nhuận thuần năm 2021-2022

Theo dự báo mới nhất của HSC đối với TCB (Tăng tỷ trọng, giá mục tiêu 44.900) – từ Chuyên viên phân tích Phạm Liên Hà của chúng tôi, – lợi nhuận thuần của TCB sẽ đạt 14.801 tỷ đồng trong năm 2021 (tăng trưởng 20%, cao hơn 14,8% so với dự báo trước đó), 17.782 tỷ đồng trong năm 2022 (tăng trưởng 20%, cao hơn 20,1% so với dự báo trước đó). Chúng tôi cũng đưa ra dự báo lợi nhuận thuần năm 2023 đạt 20.998 tỷ đồng (tăng trưởng 18%). MSN nắm giữ 21,5% cổ phần của TCB, đóng góp lợi nhuận của TCB đối với MSN sẽ là 3.182 tỷ đồng trong năm 2020, 3.823 tỷ đồng trong năm 2021 và 4.515 tỷ đồng trong năm 2022.

Bảng CĐKT: Điều chỉnh tăng dự báo dư nợ

Do dư nợ vào cuối năm 2020 cao hơn 17% so với dự báo trước đó, chúng tôi tăng lần lượt 19,5% và 21,7% dự báo dư nợ năm 2021 và 2022. HSC kỳ vọng Công ty sẽ thanh toán ít nhất 5.000 tỷ đồng dư nợ mỗi năm, do đó tổng dư nợ sẽ lần lượt là 57.011 tỷ đồng (giảm 8,1%), 52.011 tỷ đồng (giảm 8,8%) và 47.011 tỷ đồng (giảm 9,6%) trong năm 2021, 2022 và 2023.

Bảng 11: Giả định về các khoản nợ

Định giá và khuyến nghị

HSC điều chỉnh tăng 65% giá mục tiêu lên 120.300đ/cp nhờ triển vọng tươi sáng hơn đối với hầu hết các mảng kinh doanh. Chúng tôi áp dụng mức định giá theo thương vụ mới giao dịch gần đây làm cơ sở cho VCM và MHT. Chúng tôi nâng khuyến nghị đối với MSN lên Tăng tỷ trọng (từ Giảm tỷ trọng) với tiềm năng tăng giá 14% so với thị giá hiện tại. Tại giá mục tiêu mới, P/E dự phóng 2021, 2022 và 2023 lần lượt là 59 lần, 30 lần và 21 lần.

Phương pháp định giá

HSC áp dụng phương pháp SOTP để xác định giá trị hợp lý của Cổ phiếu MSN là 133.613đ/cp. Chúng tôi duy trì chiết khấu mô hình Tập đoàn ở mức 10% đối với MSN. Sau khi áp dụng mức chiết khấu này, chúng tôi đưa ra giá mục tiêu là 120.300đ/cp.

Các giả định định giá như sau:

- HSC áp dụng EV/EBITDA dự phóng mục tiêu 2021 là 19 lần cho MCH, cao hơn bình quân EV/EBITDA của các công ty cùng ngành trong khu vực là 18,6 lần nhờ MCH có mức tăng trưởng lợi nhuận năm 2021 cao hơn ở mức 15,6% so với mức tăng trưởng bình quân của các công ty cùng ngành trong khu vực là 9%. Mức định giá này cao hơn so với mức trước đây là 15,2 lần nhờ triển vọng tươi sáng hơn đối với MCH trong 3 năm tới.

- HSC áp dụng EV/EBITDA dự phóng mục tiêu là 9,5 lần đối với MML, cao hơn mức định giá mà chúng tôi áp dụng trước đây là 7,4 lần, nhưng tương đương với bình quân của các công ty cùng ngành trong khu vực hiện tại.

- HSC sử dụng mức định giá từ thương vụ gần đây đối với VCM. Vào đầu tháng 4/2021, SK group đã thông báo mua lại 16,26% cổ phần của VCM với tổng giá trị tiền mặt là 410 triệu USD, theo đó, định giá VCM là 2,52 tỷ USD (58.464 tỷ đồng). Bao gồm cả nợ thuần thì giá trị doanh nghiệp của VCM sẽ là 65.999 tỷ đồng.

- HSC sử dụng mức định giá từ thương vụ gần đây đối với MHT. Vào tháng 11/2020, MHT đã phát hành thành công 109.915.542 cổ phiếu phổ thông mới (tương đương 10% số cổ phiếu đang lưu hành) thông qua phát hành riêng lẻ với tổng giá trị tiền mặt tương đương 90 triệu USD cho Mitsubishi Materials, theo đó, định giá MHT là 900 triệu USD (20.880 tỷ đồng). Bao gồm nợ thuần thì giá trị doanh nghiệp của MHT sẽ là 33.501 tỷ đồng.

- HSC lấy định giá Techcombank trực tiếp từ phân tích định giá của chúng tôi.

- Cộng giá trị tiền thuần của Tập đoàn và trừ đi lợi ích cổ đông thiểu số, HSC đưa ra tổng giá trị hợp lý của MSN là 156.953 tỷ đồng, tương đương 133.613đ/cp.

- Sau khi áp dụng mức chiết khấu 10% đối với mô hình Tập đoàn, HSC đưa ra giá mục tiêu cho MSN là 120.252đ/cp.

Bảng 12: Định giá tổng hợp thành phần

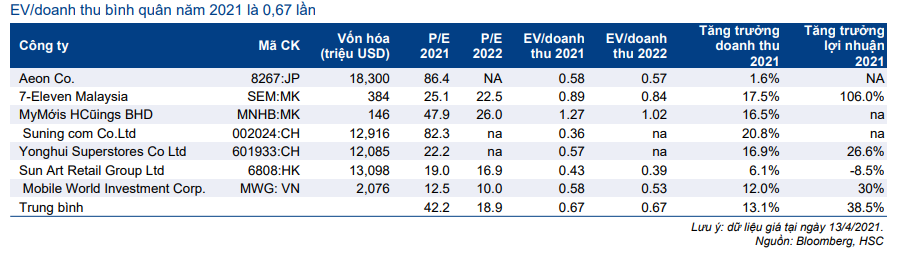

Bảng 13: Các doanh nghiệp cùng ngành hàng tiêu dùng

Bảng 14: Các doanh nghiệp cùng ngành bán lẻ

Bảng 15: Các doanh nghiệp cùng ngành thức ăn chăn nuôi và thịt

Bảng 16: Các doanh nghiệp cùng ngành khai khoáng

Bối cảnh định giá

Cổ phiếu MSN đã tăng mạnh từ mức thấp trong giai đoạn dịch COVID-19 vào năm ngoái – tăng 65% trong 12 tháng qua (tăng 7% trong 3 tháng qua). Mặc dù vậy, cổ phiếu MSN vẫn hấp dẫn so với bình quân P/E dự phóng trước đây trong khoảng thời gian gần nhất kể từ năm 2019. P/E dự phóng điều chỉnh 12 tháng hiện nay là 38,5 lần, 0,7 lần độ lệch chuẩn dưới mức bình quân P/E dự phóng là 58,4 lần (Bảng 16 và 17).

Lợi nhuận của MSN gần đây khá biến động khiến định giá phân tích theo các chỉ số trở nên khó khăn – nhưng theo chúng tôi đây là cách tốt nhất để định giá MSN. MSN chịu tác động nghiêm trọng do dịch COVID-19 trong năm 2020 khiến lợi nhuận giảm 91% (theo đó, P/E rất cao). Mặc dù chúng tôi dự báo lợi nhuận mảng kinh doanh cốt lõi sẽ phục hồi mạnh mẽ trong năm nay từ khoản lỗ 108 tỷ đồng trong năm 2020 (HSC dự báo lợi nhuận thuần năm 2021 tăng tưởng 95%), dự báo này chỉ tương đương 61% lợi nhuận năm 2019 và do đó, nếu chỉ dựa vào KQKD năm 2021 sẽ khiến định giá thấp MSN.

Biểu đồ 17: P/E dự phóng điểu chỉnh (lần), MSN

Biểu đồ 18: Độ lệch từ P/E dự phóng điều chỉnh, MSN

Nguồn: HSC