Giảm dự báo lợi nhuận sau khi hạ giả định mảng thuốc BVTV

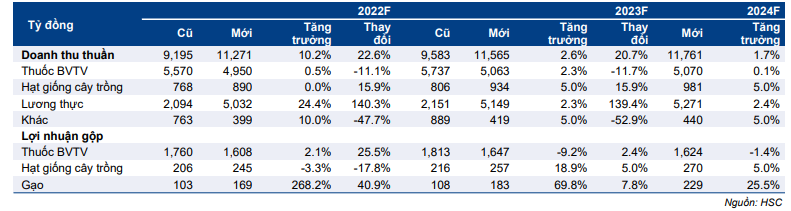

Chúng tôi giảm lần lượt 20% và 21,3% dự báo lợi nhuận thuần năm 2022 và 2023 sau khi giảm dự báo doanh thu thuốc BVTV vì chấm dứt hợp đồng phân phối độc quyền với Syngenta mặc dù nâng dự báo doanh thu lương thực sau khi LTG công bố KQKD chi tiết năm 2021. Theo dự báo mới, lợi nhuận thuần giảm 1,3% trong năm 2022, tăng trưởng 4,4% trong năm 2023 và tăng trưởng 5% trong năm 2024. HSC giảm 21,7% giá mục tiêu xuống còn 38.500đ. Hạ khuyến nghị xuống Giảm tỷ trọng.

Đồ thị cổ phiếu LTG phiên giao dịch ngày 25/03/2022. Nguồn: AmiBroker

KQKD năm 2021 thấp hơn kỳ vọng

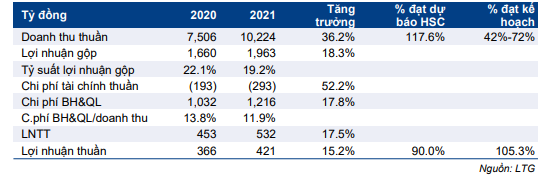

Cổ phiếu LTG đã công bố KQKD năm 2021 với doanh thu thuần tăng trưởng 36,2% đạt 10.244 tỷ đồng trong khi lợi nhuận thuần đạt 421 tỷ đồng, tăng trưởng 15,2%. Doanh thu tăng trưởng mạnh nhờ doanh thu lương thực tăng trong khi lợi nhuận thuần tăng trưởng kém hơn doanh thu vì cơ cấu sản phẩm có sự thay đổi.

Doanh thu thực hiện cao hơn 18% so với kỳ vọng của HSC nhờ doanh thu lương thực vượt dự báo. Lợi nhuận thuần thấp hơn 10% so với kỳ vọng, chủ yếu vì doanh thu thuốc BVTV không đạt dự báo.

Thuốc BVTV: Doanh thu và lợi nhuận thấp hơn dự báo

Doanh thu thuốc BVTV tăng trưởng 15,2% đạt 4.927 tỷ đồng, thấp hơn 7% dự báo của HSC. Lợi nhuận gộp đạt 1.575 tỷ đồng, tăng trưởng 23,5% và thấp hơn 5% dự báo. Tỷ suất lợi nhuận gộp là 32%, cao hơn mức 29,8% của năm 2020 và sát với dự báo của chúng tôi là 31,6%.

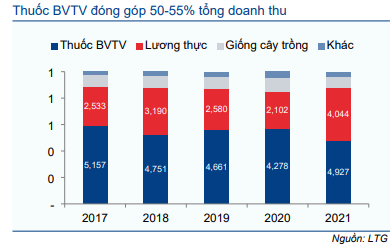

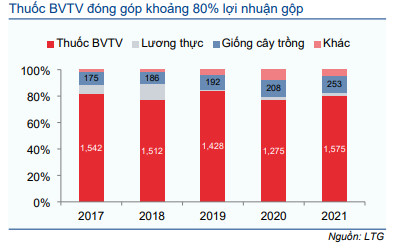

Thuốc BVTV là mảng đóng góp lợi nhuận chính của LTG, đóng góp 48,2% tổng doanh thu và 80% lợi nhuận gộp năm 2021.

Lương thực: Doanh thu vượt kỳ vọng nhưng lợi nhuận thấp hơn dự báo

Doanh thu lương thực tăng trưởng gần gấp đôi lên 4.044 tỷ đồng, cao hơn gấp hơn 2 lần dự báo của HSC là 2.020 tỷ đồng. Trong đó, doanh thu tiêu thụ gạo trong nước tăng gần gấp đôi lên 3.000 tỷ đồng và doanh thu xuất khẩu đạt khoảng 1.000 tỷ đồng, tăng 4 lần. Doanh thu thực phẩm đóng góp gần 40% trong tổng doanh thu của LTG.

Tuy nhiên, lợi nhuận gộp mảng lương thực chỉ đạt 46 tỷ đồng, bằng năm 2020 và thấp hơn 47% so với dự báo của HSC. Tỷ suất lợi nhuận gộp mảng lương thực rất mỏng, chỉ đạt 1,1% so với 2,2% trong năm 2020 và dự báo 4,3% của chúng tôi cho năm 2021.

Hạt giống cây trồng: Doanh thu và lợi nhuận vượt dự báo

Doanh thu hạt giống cây trồng tăng trưởng 18% đạt 890 tỷ đồng và đóng góp 8,7% tổng doanh thu, cao hơn 12% dự báo.

Lợi nhuận gộp mảng hạt giống cây trồng đạt 253 tỷ đồng, tăng trưởng 21,5%; tương đương tỷ suất lợi nhuận gộp 28,4% so với mức 27,6% trong năm 2020 và 26,8% trong dự báo của HSC cho năm 2021.

Tỷ suất lợi nhuận gộp giảm vì cơ cấu sản phẩm có sự thay đổi

Mặc dù tổng doanh thu tăng trưởng 36,2% nhưng lợi nhuận gộp của LTG chỉ tăng trưởng 18,3%; thấp hơn mức tăng trưởng doanh thu. Theo đó, tỷ suất lợi nhuận gộp giảm nhẹ xuống còn 19,2% từ 22,1% trong năm 2020 vì tỷ trọng mảng thuốc BVTV trong tổng doanh thu giảm (thuốc BVTV là mảng có tỷ suất lợi nhuận cao nhất). Thuốc BVTV đóng góp 48,2% vào tổng doanh thu so với mức 57% trong năm 2020.

Bảng 1: KQKD năm 2021, LTG

Hạ dự báo doanh thu thuốc BVTV vì giảm giả định doanh thu phân phối cho Syngenta

HSC được biết LTG sẽ chấm dứt hợp đồng phân phối độc quyền với Syngenta, một thương hiệu toàn cầu trong lĩnh vực hóa chất BVTV, bắt đầu từ năm 2022. Thương hiệu Syngenta có vai trò quan trọng trong cơ cấu sản phẩm hóa chất BVTV của LTG, đóng góp khoảng 30% vào doanh thu thuốc BVTV các năm trước.

Theo như trao đổi với ban lãnh đạo, chúng tôi được biết LTG sẽ tiếp tục phân phối sản phẩm của Syngenta theo hợp đồng thông thường (với các điều khoản không có lợi bằng hợp đồng phân phối độc quyền). Tỷ trọng đóng góp từ doanh thu phân phối sản phẩm Syngenta của LTG sẽ giảm từ khoảng 30% xuống dưới 20% trong năm 2022. Thay vào đó, LTG sẽ đẩy mạnh tiêu thụ sản phẩm thuốc BVTV tự sản xuất và các thương hiệu thuốc BVTV khác như Corteva (Mỹ), Bayer (Đức), Devi (Ấn Độ), UPL (Ấn Độ) nhằm bù đắp cho phần doanh thu giảm đi từ các sản phẩm Syngenta.

Dù vậy, HSC lo ngại rằng doanh thu tăng thêm từ sản phẩm thuốc BVTV tự sản xuất và các thương hiệu thuốc BVTV khác sẽ không hoán toàn bù đắp cho phần doanh thu hụt đi từ Syngenta vì sự cạnh tranh từ các nhà phân phối Syngenta khác.

Vì vậy, chúng tôi thận trọng về triển vọng của mảng thuốc BVTV trong năm 2022 và 2023 với doanh thu dự báo lần lượt đạt 4.950 tỷ đồng (tăng trưởng 0,5%) và 5.063 tỷ đồng (tăng trưởng 2,3%); thấp hơn lần lượt 11% và 11,7% so với dự báo trước đây.

Biểu đồ 2: Đóng góp vào tổng doanh thu, LTG

Biểu đồ 3: Đóng góp vào lợi nhuận gộp, LTG

Mảng lương thực hưởng lợi từ xu hướng tăng giá hàng hóa thế giới

LTG là một trong những doanh nghiệp xuất khẩu gạo lớn nhất Việt Nam với diện tích canh tác theo hợp đồng là 150.000 ha. Sản xuất gạo trong khu vực liên kết nói trên sẽ tuân thủ các biện pháp thực hành canh tác tốt, vì vậy sản phẩm đáp ứng được tiêu chuẩn xuất khẩu sang các thị trường như Nhật Bản, EU và Mỹ.

Lương thực là mảng có biên lợi nhuận không cao nhưng đóng vài trò quan trọng trong mô hình kinh doanh của LTG. Người nông dân mua vật tư nông nghiệp (thuốc BVTV và hạt giống cây trồng) và dịch vụ (phun thuốc bằng drone, hỗ trợ kỹ thuật và dịch vụ marketing) từ LTG và sau đó Công ty sẽ bao tiêu sản phẩm đầu ra.

Tuy nhiên, trong vài năm qua, LTG đã rất nỗ lực trong công tác quan trị tồn kho và kiểm soát chi phí hiệu quả hơn nhằm nâng cao tỷ suất lợi nhuận. Kể từ năm 2020, LTG đã giảm dần tỷ trọng mảng gạo bình dân tại Trung Quốc & Philippines và tập trung vào thị trường có tiêu chuẩn cao như EU, Bắc Mỹ, Nhật Bản và Hàn Quốc với các hợp đồng đặt hàng trước. HSC kỳ vọng chiến lược này sẽ giúp nâng cao tỷ suất lợi nhuận mảng lương thực.

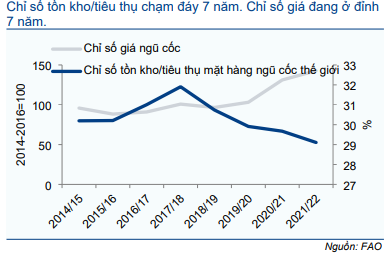

Doanh thu lương thực của LTG đã có một năm 2021 nhiều khởi sắc, với cả doanh thu tiêu thụ trong nước và xuất khẩu tăng mạnh. Chúng tôi kỳ vọng xuất khẩu gạo của LTG trong năm 2022 sẽ hưởng lợi từ xu hướng tăng giá hàng hóa thế giới vì chỉ số tồn kho/tiêu thụ mặt hàng ngũ cốc và hạt có dầu chạm đã đáy 7 năm và nguồn cung ngũ cốc đang thiếu hụt.

HSC dự báo doanh thu lương thực năm 2022 và 2023 lần lượt đạt 5.032 tỷ đồng (tăng trưởng 24,4%) và 5.149 tỷ đồng (tăng trưởng 2,3%). Chúng tôi cũng dự báo tỷ suất lợi nhuận gộp mảng lương thực sẽ tăng lên 3,4% từ 1,1% trong năm 2021 nhờ giá bán bình quân tăng theo xu hướng chung của thế giới.

Biểu đồ 4: Chỉ số tồn kho/tiêu thụ mặt hàng ngũ cốc thế giới

Biểu đồ 5: Giá gạo trắng 5% tấm của Việt Nam giai đoạn 2010-2020

Điều chỉnh dự báo cho năm 2022 và 2023

HSC nâng dự báo doanh thu thuần năm 2022 và 2023 sau khi nâng giả định doanh thu lương thực

HSC lần lượt nâng 22,6% và 20,7% dự báo doanh thu thuần năm 2022 và 2023 lên 11.271 tỷ đồng (tăng trưởng 10,2%) và 11.565 tỷ đồng (tăng trưởng 2,6%). Cụ thể:

- Chúng tôi lần lượt giảm 11% và 11,7% dự báo doanh thu thuốc BVTV năm 2022 và 2023 xuống 4.950 tỷ đồng (tăng trưởng 0,5%) và 5.063 tỷ đồng (tăng trưởng 2,3%) vì doanh thu phân phối sản phẩm Syngenta giảm.

- HSC lần lượt nâng 140,3% và 139,4% dự báo doanh thu lương thực năm 2022 và 2023 lên 5.032 tỷ đồng (tăng trưởng 24,4%) và 5.149 tỷ đồng (tăng trưởng 2,3%), điều chỉnh theo kết quả khả quan năm 2021 và giá hàng hóa thế giới đang trong xu hướng tăng.

- HSC lần lượt nâng 15,9% và 15,9% dự báo doanh thu hạt giống cây trồng năm 2022 và 2023 l ên 890 tỷ đồng (đi ngang) và 934 tỷ đồng (tăng trưởng 5%) sau khi doanh thu năm 2021 đạt cao. Chúng tôi tin rằng giá gạo ở mức cao sẽ khuyến khích người nông dân tăng diện tích canh tác.

Hạ dự báo lợi nhuận thuần năm 2022 và 2023 vì thay đổi cơ cấu doanh thu

Chúng tôi giảm lần lượt 20% và 21,3% dự báo lợi nhuận thuần năm 2022 và 2023 xuống còn 416 tỷ đồng (giảm 1,3%) và 434 tỷ đồng (tăng trưởng 4,4%), chủ yếu vì thay đổi cơ cấu doanh thu.

Trong năm 2022 và 2023, doanh thu thuốc BTVT dự báo đóng góp 43,9% và 43,8% trong tổng doanh thu thuận, thấp hơn mức 48,2% trong năm 2021. Thuốc BVTV là mảng có tỷ suất lợi nhuận gộp cao nhất, đạt 32,5%.

Trong khi đó doanh thu lương thực dự báo sẽ đóng góp 44,6% doanh thu thuần trong năm 2022 và 2023, tăng từ 39,6% trong năm 2021. Lương thực là mảng có biên lợi nhuận gộp mỏng, dự báo đạt 3,4% trong năm 2022 và 3,5% trong năm 2023.

Doanh thu hạt giống bảo vệ thực vật sẽ đóng góp lần lượt 7,9% và 8,1% trong năm 2022 và 2023, thấp hơn một chút mức 8,7% trong năm 2021.

Dự báo năm 2024

HSC đưa ra dự báo lần đầu với lợi nhuận thuần đạt 456 tỷ đồng (tăng trưởng 8,9%) và doanh thu thuần đạt 11.761 tỷ đồng (tăng trưởng 1,7%). Doanh thu thuốc BVTV đạt 5.070 tỷ đồng (tăng trưởng 0,1%), doanh thu lương thực đạt 5.721 tỷ đồng (tăng trưởng 2,4%) và doanh thu hạt giống cây trồng đạt 981 tỷ đồng (tăng trưởng 5%).

Tỷ suất lợi nhuận gộp tăng lên 19% từ 18,9% năm 2023, chủ yếu nhờ tỷ suất lợi nhuận gộp mảng lương thực tăng (lên 4,3% từ 3,5% trong năm 2023). Tỷ suất lợi nhuận gộp thuốc BVTV giảm nhẹ xuống 32% từ 32,5% trong năm 2023 vì cơ cấu sản phẩm thay đổi; trong khi tỷ suất lợi nhuận gộp mảng hạt giống cây trồng vẫn giữ nguyên ở 27,5%.

Bảng 6: Thay đổi dự báo cho năm 2022 và 2023, LTG

Bảng 7: Điều chỉnh giả định năm 2022 và 2023, LTG

Bảng CĐKT và dòng tiền

LTG có tỷ trọng vay nợ cao. Tại thời điểm cuối năm 2021, LTG có 1.799 tỷ đồng (tăng 134,5%) tiền và tương đương tiền, 3.626 tỷ đồng nợ (tăng 73,7%). Tỷ lệ nợ thuần/vốn CSH là 1,07 lần; tăng từ 0,63 lần tại thời điểm cuối năm 2020. Vay nợ của LTG tăng mạnh vì doanh thu lương thực tăng gấp 2 lần.

Với vay nợ tăng, chi phí lãi vay năm 2021 đã tăng 72% lên 154 tỷ đồng. Cho năm 2022, HSC dự báo chi phí lãi vay là 170 tỷ đồng (tăng 10,5%) và cao hơn 1,7 lần so với dự báo trước đây của chúng tôi.

Hệ số thanh toán hiện thời tại thời điểm cuối năm 2021 là 0,97 lần trong khi vòng quay phải thu tăng đáng kể lên 6,5 lần từ 3,8 lần trong năm 2020. Cho năm 2022, HSC dự báo hệ số thanh toán hiện thời sẽ tăng lên 11,6 lần trong khi vòng quay phải thu tăng lên 8,5 lần.

Chúng tôi duy trì dự báo cổ tức tiền mặt 1.500đ/cp cho năm 2022 và 2023, tương đương lợi suất cổ tức 2,5% tại thị giá hiện tại với tỷ lệ lợi nhuận chi trả cổ tức năm 2022-2023 là 28-29%.

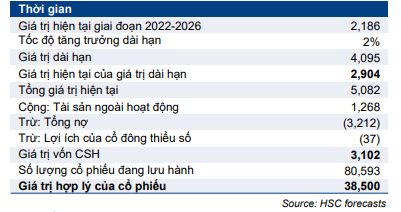

Giảm 21,7% giá mục tiêu, hạ khuyến nghị xuống Giảm tỷ trọng

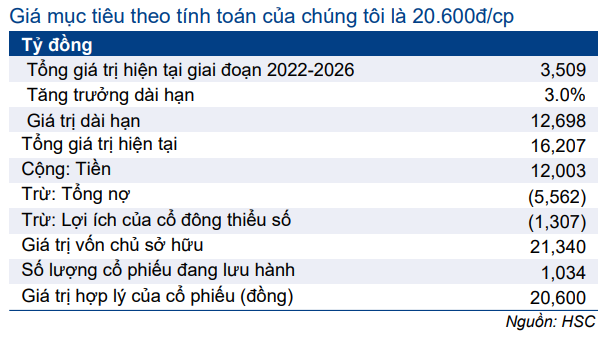

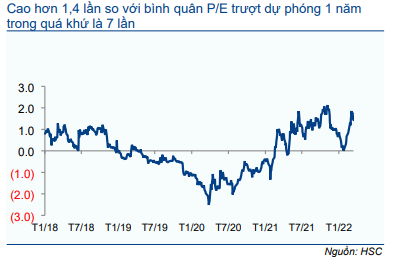

Sau khi hạ dự báo lợi nhuận thuần, HSC giảm 21,7% giá mục tiêu xuống còn 38.500đ, tương đương rủi ro giảm giá 4%. Chúng tôi cũng hạ khuyến nghị xuống Giảm tỷ trọng từ Mua vào. Tại giá mục tiêu, P/E dự phóng năm 2022 là 8,8 lần; cao hơn 1,2 độ lệch chuẩn so với bình quân P/E trượt dự phóng 1 năm trong quá khứ là 7 lần (tính từ tháng 1/2018; Biểu đồ 11-12).

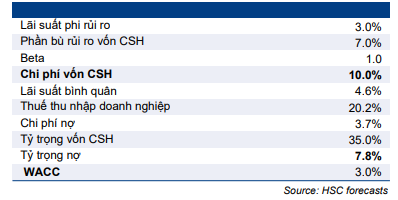

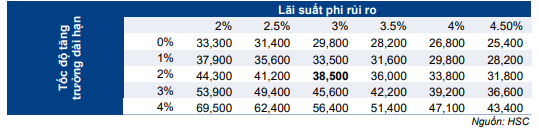

HSC trình bày tóm tắt tính toán dòng tiền FCFF, định giá DCF và các giả định chi phí vốn bình quân WACC trong Bảng 8, 9 và 10 dưới đây. Chúng tôi cũng trình bày phân tích độ nhạy của giá mục tiêu theo sự thay đổi ở tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro trong Bảng 13.

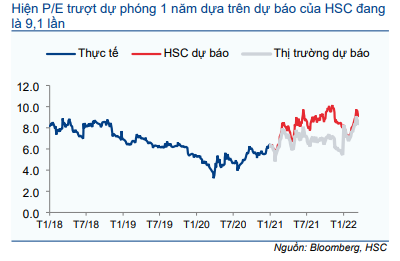

Tại thị giá hiện tại, Cổ phiếu LTG có P/E trượt dự phóng 1 năm là 9,1 lần; cao hơn 1,4 độ lệch chuẩn so với bình quân P/E trượt dự phóng 1 năm trong quá khứ là 7 lần (tính từ tháng 1/2018; Biểu đồ 11-12).

Bảng 8: Định giá FCFF, LTG

Bảng 9: Các giả định WACC, LTG

Bảng 10: Định giá DCF, LTG

Biểu đồ 11: P/E trượt dự phóng 1 năm, LTG

Biểu đồ 12: Độ lệch chuẩn so với bình quân, LTG

Bảng 13: Phân tích độ nhạy đối với giá mục tiêu

Rủi ro đối với dự báo của HSC

Doanh thu vật tư và dịch vụ nông nghiệp chịu ảnh hưởng của thời tiết và tình hình thị trường.

Nhu cầu vật tư và dịch vụ nông nghiệp chịu ảnh hưởng của thời tiết. Xu hướng thời tiết hiện đang ủng hộ giai đoạn ấm (El Nino), phát triển trong nửa cuối năm 2022. Giai đoạn El Nino thường đi kèm hạn và xâm mặn tại khu vực ĐBSCL, là thị trường chính của LTG. Trong thời gian diễn ra El Nino, diện tích canh tác nhiều khả năng bị thu hẹp nên nhu cầu vật tư và dịch vụ nông nghiệp sẽ giảm.

Tình hình thị trường nông sản cũng sẽ ảnh hưởng đến nhu cầu vật tư và dịch vụ nông nghiệp. Vì khi giá nông sản tăng, người nông dân sẽ có nhiều động lực để đầu tư sản xuất, từ đó làm tăng chi tiêu cho vật tư và dịch vụ nông nghiệp. Trái lại, nếu thị trường nông sản đi xuống, người nông dẫn sẽ giảm động lực đầu tư sản xuất, từ đó nhu cầu vật tư và dịch vụ nông nghiệp giảm.

Biến động giá gạo xuất khẩu ảnh hưởng mạnh đến doanh thu thuần vì đóng góp đến 40% tổng doanh thu năm 2021.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.