Sau khi tăng mạnh trong 3 tháng qua, giá dường như đã gần với giá trị

HSC hạ khuyến nghị đối với cổ phiếu LPB xuống Nắm giữ (từ Mua vào) nhưng nâng 33% giá mục tiêu lên 31.900đ (tiềm năng tăng giá 7%) sau khi nâng dự báo lợi nhuận và đưa ra các giả định định giá mới. HSC nâng bình quân 27,2% dự báo lợi nhuận thuần giai đoạn 2021-2023, chủ yếu vì nâng giả định tỷ lệ NIM và chi phí dự phòng, giảm giả định chi phí hoạt động và đưa phí bancassurance trả trước vào dự báo. Giá cổ phiếu LPB đã tăng 73% trong 3 tháng qua và chúng tôi cho rằng đã phản ánh phần lớn kỳ vọng tăng trưởng lợi nhuận trong tương lai trong bối cảnh thanh khoản dồi dào.

Đồ thị cổ phiếu LPB phiên giao dịch ngày 08/07/2021. Nguồn: AmiBroker

Nâng bình quân 27% dự báo

Sau khi phân tích KQKD Q1/2021 khả quan và diễn biến giá gần đây, HSC lần lượt nâng 13,6%; 40,5% và 27,7% dự báo lợi nhuận thuần năm 2021, 2022 và 2023; chủ yếu nhờ nâng giả định tỷ lệ NIM, hạ giả định chi phí hoạt động và đưa phí trả trước từ hợp đồng bancassurance độc quyền vào dự báo (chúng tôi ước tính LPB sẽ nhận được khoản phí trả trước là 2.400 tỷ đồng, sẽ hạch toán đều trong 2 năm là 2022 và 2023). Trái lại, HSC nâng giả định chi phí dự phòng do lo ngại chất lượng tài sản.

Nói chung, theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 sẽ tăng trưởng với tốc độ CAGR là 39,7%. Đáng chú ý, dự báo EPS của HSC cho giai đoạn 2020-2023 – nói chung cao hơn bình quân thị trường – tăng với tốc độ CAGR thấp hơn, là 26,6% do ảnh hưởng pha loãng từ các đợt tăng vốn dự kiến diễn ra trong giai đoạn 2021- 2022.

Biểu đồ 1: Điều chỉnh các giả định chính, LPB

Hạ khuyến nghị xuống Nắm giữ; giá cổ phiếu tăng gần đây đã vượt sự cải thiện của nền tảng căn bản

Giá cổ phiếu đã tăng mạnh 73%/265% trong 3 tháng/12 tháng, trở thành một trong những ngân hàng có tốc độ tăng giá cổ phiếu mạnh nhất trong số các ngân hàng HSC khuyến nghị. Chúng tôi tin rằng giá cổ phiếu tăng mạnh nhờ 3 yếu tố chính:

- Kỳ vọng lợi nhuận tăng trưởng mạnh trong các năm 2021-2022 dựa trên KQKD Q1/2021 (lợi nhuận tăng 80% so với cùng kỳ) cộng với khả năng tăng trưởng tín dụng đạt cao trong năm nay và ghi nhận phí bancassurance trả trước trong năm sau.

- Kỳ vọng có thêm động lực sau khi ông Nguyễn Đức Thụy được bổ nhiệm làm Phó Chủ tịch HĐQT vào tháng 5. Ông Thụy hiện nắm khoảng 3% cổ phần LPB và HSC cho rằng ông Thụy có ý định nâng tỷ lệ sở hữu lên 5%. Ông Thụy là Chủ tịch Tập đoàn Thaihcũings (THD, không xếp hạng), một tập đoàn đa ngành tập trung vào lĩnh vực BĐS.

- Thanh khoản thị trường xuất phát từ NĐT cá nhân chiếm ưu thế và những NĐT này đã mua vào mạnh những cổ phiếu quy mô trung bình như LPB với việc cổ phiếu LPB đủ điều kiện giao dịch ký quỹ kể từ đầu tháng 5.

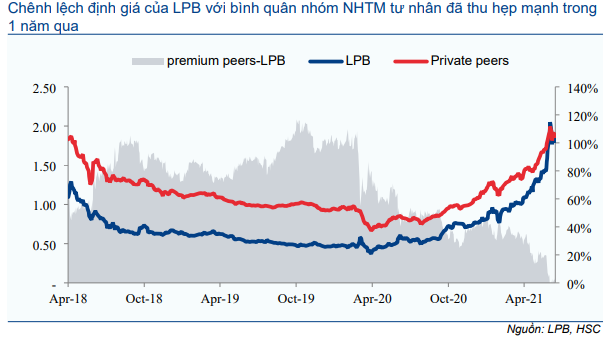

Sau khi tăng mạnh gần đây, hiện P/B dự phóng 1 năm của Cổ phiếu LPB là 1,79 lần (so với chỉ 1 lần vào 3 tháng trước), theo đó định giá cổ phiếu LPB hiện đã cao nhất kể từ khi niêm yết và gần bằng bình quân nhóm NHTM tư nhân (không bao gồm VIB) là 1,78 lần (trước đó định giá của LPB thường thấp hơn).

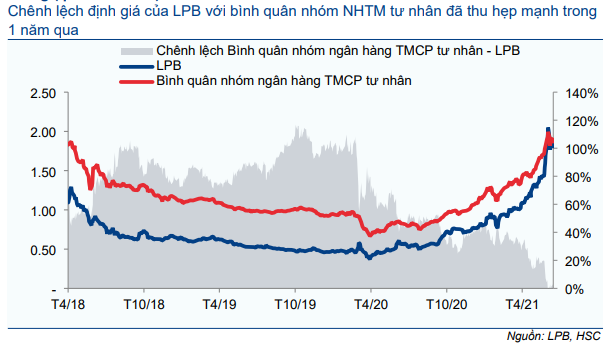

Chênh lệch định giá của LPB với bình quân nhóm NHTM tư nhân đã thu hẹp mạnh về mức hiện tại từ 25% trong Báo cáo doanh nghiệp gần nhất bằng tiếng Anh (phát hành ngày 20/4) và từ 60% vào 1 năm trước (Biểu đồ 2). Theo đó, HSC cho rằng cổ phiếu LPB đã kém hấp dẫn hơn ở mặt bằng định giá hiện tại so với định giá các NHTM tư nhân khác có hệ số sinh lời và chất lượng tài sản tốt hơn cũng như so với định giá quá khứ của chính LPB (Biểu đồ 3&4).

Biểu đồ 2: P/B dự phóng lịch sử 1 năm của LPB so với các ngân hàng trong hệ thống (lịch sử 3 năm)

Biểu đồ 3: P/B dự phóng 1 năm

Biểu đồ 4: Độ lệch chuẩn so với giá trị trung bình

Điều chỉnh dự báo lợi nhuận dựa trên 3 nhân tố: tỷ lệ NIM, hợp đồng banca và chi phí hoạt động

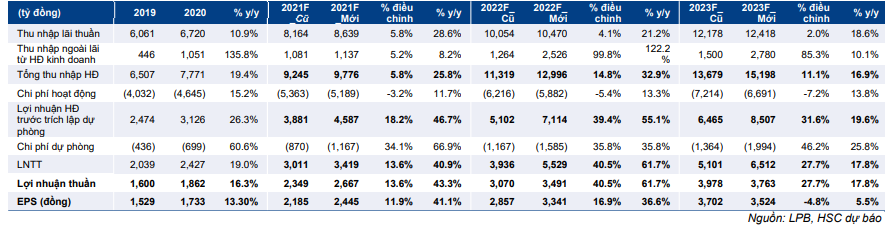

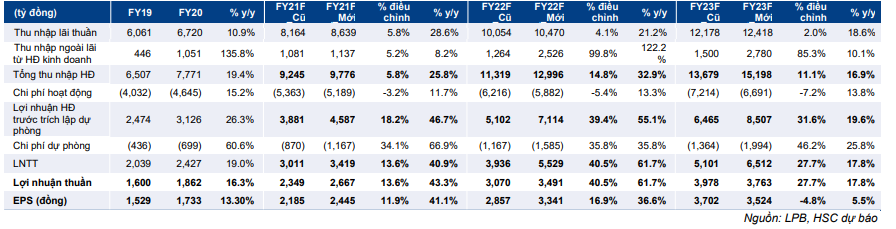

HSC lần lượt nâng 13,6%; 40,5% và 27,7% dự báo lợi nhuận thuần năm 2021, 2022 và 2023; chủ yếu vì chúng tôi nâng giả định tỷ lệ NIM, hạ giả định chi phí hoạt động và đưa phí trả trước từ hợp đồng bancassurance độc quyền. Trái lại, chúng tôi nâng giả định chi phí dự phòng do loa ngại chất lượng tài sản. Nói chung, theo dự báo mới của HSC, EPS giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR là 26,6%.

Nâng bình quân 27% dự báo lợi nhuận thuần

HSC lần lượt nâng 13,6%; 40,5% và 27,7% dự báo lợi nhuận thuần năm 2021, 2022 và 2023; chủ yếu nhờ nâng giả định tỷ lệ NIM, hạ giả định chi phí hoạt động và đưa phí trả trước từ hợp đồng bancassurance độc quyền vào dự báo (chúng tôi ước tính LPB sẽ nhận được khoản phí trả trước là 2.400 tỷ đồng, sẽ hạch toán đều trong 2 năm là 2022 và 2023). Trái lại, HSC nâng giả định chi phí dự phòng do lo ngại chất lượng tài sản.

Nói chung, theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 sẽ tăng trưởng với tốc độ CAGR là 39,7%. Tuy nhiên, dự báo EPS của HSC cho giai đoạn 2020-2023 tăng với tốc độ CAGR thấp hơn, là 26,6% do ảnh hưởng pha loãng từ các đợt tăng vốn dự kiến diễn ra trong giai đoạn 2021-2022.

Bảng 5: Điều chỉnh các giả định chính, LPB

Kế hoạch tăng vốn thời gian tới

Hệ số CAR của LPB là 10,8% (tại thời điểm cuối năm 2020), tương đối khiêm tốn so với các NHTM tư nhân khác. Để nâng cao hệ số CAR, LPB đã có kế hoạch nâng vốn như sau:

- Phát hành riêng lẻ cho NĐTNN: 66,7 triệu cổ phiếu (tương đương 5,54% số lượng cổ phiếu lưu hành trước khi phát hành), với thời gian hạn chế chuyển nhượng là 1 năm. Trong dự báo của mình, HSC giả định gái phát hành là 25.000đ, tương đương P/B dự phóng năm 2021 là 1,6 lần. Chúng tôi kỳ vọng kế hoạch phát phát hành riêng lẻ sẽ được thực hiện vào cuối năm 2021.

Ở vào thời điểm như hiện nay, HSC tin rằng phát hành riêng lẻ đối với một NHTM quy mô trung bình như LPB có nhiều mặt lợi (tăng vốn, có khả năng nâng cao tỷ suất lợi nhuận) hơn mặt hại (tác động pha loãng).

- Phát hành quyền mua: 265 triệu cổ phiếu mới (tương đương 20,86% số lượng cổ phiếu lưu hành trước khi phát hành) cho cổ đông hiện hữu với giá phát hành tối thiểu là 10.000đ/cp và cổ phiếu phát hành thêm không bị hạn chế chuyển nhượng.

- Phát hành ESOP: 35 triệu cổ phiếu (tương đương 2,75% số lượng cổ phiếu lưu hành trước khi phát hành). Giá phát hành không thấp hơn 10.000đ/cp và thời gian hạn chế chuyển nhượng là 1 năm.

Sau khi phát hành, nguồn vốn lõi của LPB sẽ tăng thêm 4.660 tỷ đồng. Hiện room của cổ phiếu được khóa ở 5%, nên LPB còn gần 20% room sau khi phát hành riêng lẻ, có thể để lại phục vụ nâng vốn cấp 1 trong các đợt phát hành tiếp theo. HSC ước tính hệ số CAR tại thời điểm cuối năm 2021-2023 lần lượt là 10,9-12%.

Ngoài ra, LPB có kế hoạch trả cổ tức bằng cổ phiếu tỷ lệ 12%, và đây có thể là động lực ngắn hạn cho giá cổ phiếu. HSC kỳ vọng kế hoạch trả cổ tức bằng cổ phiếu sẽ được thực hiện trong Q3/2021.

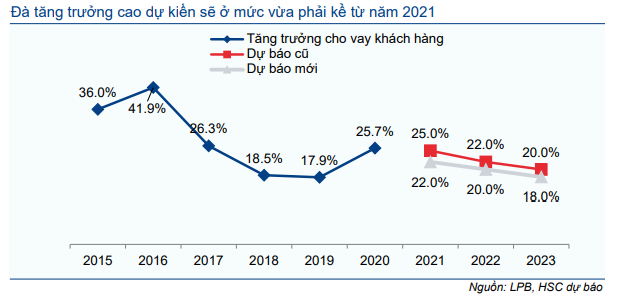

Giảm giả định tăng trưởng tín dụng

Cho vay khách hàng Q1/2021 tăng tốt, tăng 3,5% so với đầu năm, cao hơn mức tăng bình quân của ngành là 2,93% so với đầu năm nhưng vẫn thấp hơn so với tốc độ tăng trưởng các NHTM tư nhân có quy mô tương tự như HDB (5,2%), VIB (5,2%) và OCB (4,7%).

Trong dự báo trước đây, HSC đã hơi quá kỳ vọng sau khi LPB đạt tăng trưởng tín dụng rất cao trong năm 2020 là 25,7%. Tuy nhiên, với hệ số CAR ở mức vừa phải nếu so với các ngân hàng khác và NHNN dường như thận trọng hơn trong việc giao hạn mức tăng trưởng tín dụng, nên chúng tôi đã hạ giả định tăng trưởng tín dụng cho LPB.

Cụ thể, HSC hạ dự báo tăng trưởng tín dụng các năm 2021/2022/2023 lần lượt xuống còn 22%/20%/18% từ 25%/22%/20%. Cho vay khách hàng cá nhân vẫn là động lực tăng trưởng chính giống như vài năm qua.

Biểu đồ 6: Dự báo tăng trưởng cho vay khách hàng, LPB

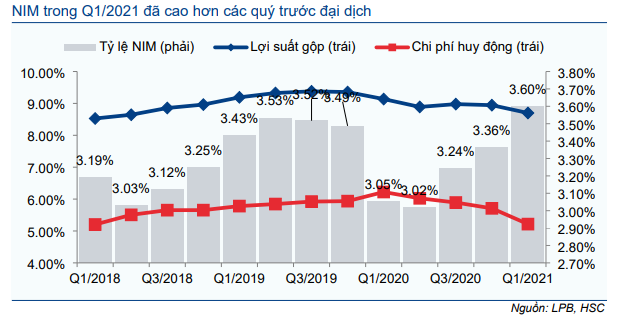

Biểu đồ 7: Tỷ lệ NIM theo quý, LPB

Tỷ lệ NIM hồi phục mạnh

Tỷ lệ NIM tăng 24 điểm cơ bản so với quý trước (tăng 55 điểm cơ bản so với cùng kỳ) trong Q1/2021 lên 3,6% với lợi suất gộp (giảm 24 điểm cơ bản so với quý trước) giảm ít hơn so với chi phí huy động (giảm 49 điểm cơ bản so với quý trước). Tỷ lệ NIM đã hồi phục và vượt mức trước dịch Covid-19.

Lợi suất gộp vẫn ổn định sau khi giảm mạnh trong Q1/2020-Q2/2020 nhờ các khách hàng được tái cấu trúc nợ bắt đầu trả lãi và các khoản nợ tái cấu trúc theo Thông tư 03 giảm đáng kể (giảm còn 2.500 tỷ đồng tại thời điểm cuối Q1/2021 từ 3.800 tỷ đồng tại thời điểm cuối năm 2020). HSC kỳ vọng lợi suất gộp năm 2021 sẽ hồi phục nhẹ lên khoảng 8,81% từ nền thấp năm ngoái (Bảng 8).

Trong khi đó, chúng tôi vẫn cho rằng chi phí huy động sẽ diễn biến theo hướng có lợi trong môi trường lãi suất thấp. Mặc dù lãi suất huy động có thể tăng về cuối năm khi nhu cầu tín dụng phục hồi, HSC cho rằng quá trình tăng sẽ diễn ra từ từ.

Nói chung, chúng tôi kỳ vọng tỷ lệ NIM sẽ tăng dần lên 3,52% trong năm 2021, 3,59% trong năm 2022 và 3,63% trong năm 2023 nhờ lợi suất gộp ổn định và chi phí huy động không biến động mạnh.

Bảng 8: Điều chỉnh dự báo tỷ lệ NIM, LPB

Bảng 9: Điều chỉnh dự báo thu nhập ngoài lãi từ HĐKD, LPB

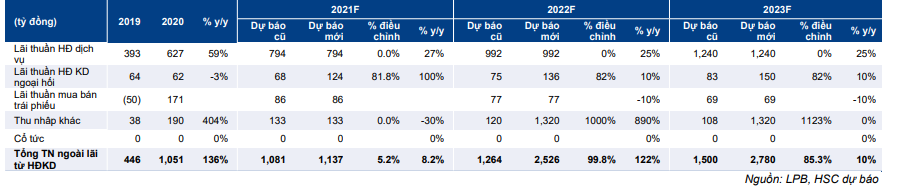

Phí bancasurrance trả trước giúp thu nhập ngoài lãi tăng trưởng

Tổng thu nhập ngoài lãi Q1/2021 tăng mạnh 421% so với cùng kỳ đạt 298 tỷ đồng, chủ yếu nhờ lãi thuần HĐ dịch vụ và lãi thuần HĐ kinh doanh ngoại hối. Trong đó, lãi thuần HĐ dịch vụ tăng ấn tượng 67,6% so với cùng kỳ từ nền thấp đạt 162 tỷ đồng, nhờ thu nhập dịch vụ ngân quỹ & thanh toán và hoa hồng bancassurance tăng mạnh.

Dựa trên đà tăng trưởng trong Q1/2021, HSC dự báo lãi thuần HĐ dịch vụ giai đoạn 2020-2023 sẽ tăng trưởng với tốc độ CAGR là 25,6%. Và cơ sở khách hàng lớn sẽ tiếp tục hỗ trợ tăng trưởng.

Thỏa thuận bancassurance độc quyền giữa LPB và Daiichi Life sẽ chấm dứt vào cuối năm 2021, HSC tin rằng LPB sẽ ký hợp đồng mới trong năm 2022. Với cơ sở khách hàng lớn và mạng lưới chi nhánh rộng khắp, phí trả trước từ hợp đồng mới sẽ rất hứa hẹn. HSC dự báo phí bancassurance trả trước là 2.400 tỷ đồng và sẽ được hạch toán đều vào thu nhập khác trong 2 năm 2022-2023. Theo đó, thu nhập khác dự kiến sẽ tăng mạnh trong năm 2022-2023 vì chúng tôi đưa vào dự báo khoản phí bancassurance trả trước nói trên.

Nói chung, HSC dự báo thu nhập ngoài lãi giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR là 38,3%.

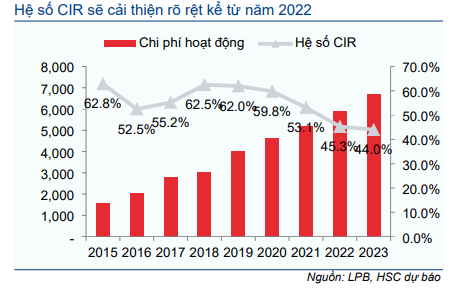

Hiệu quả hoạt động được nâng cao

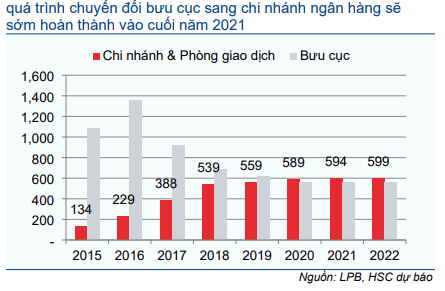

Tổng chi phí hoạt động tăng 10,7% so với cùng kỳ trong Q1/2021 lên 1.027 tỷ đồng, chủ yếu do chi phí nhân viên tăng 15,7% so với cùng kỳ và chi phí tài sản tăng 14% so với cùng kỳ trong khi chi phí công vụ khác giữ nguyên. Theo đó, hệ số CIR giảm còn 43,7% (từ 58,7% trong Q4/2020), mức thấp nhất trong 5 năm. Hệ số CIR giảm minh chứng cho quan điểm của chúng tôi là quá trình chuyển đổi bưu cục sang chi nhánh ngân hàng sẽ sớm kết thúc (theo HSC là vào cuối năm 2021), theo đó chi phí hoạt động tăng chậm lại và giúp giảm hệ số CIR.

HSC dự báo chi phí hoạt động tăng với tốc độ CAGR là 13% (trong lần cập nhật gần nhất là 15%) trong giai đoạn 2020-2023; hệ số CIR tiếp tục giảm xuống còn 53,1% vào năm 2021 và giảm mạnh hơn xuống 45,3% vào năm 2022 và 44% vào năm 2023. Nếu loại bỏ thu nhập không thường xuyên từ hạch toán phí bancassuarance trả trước, hệ số CIR năm 2022 và 2023 là 49,9% và 47,8%.

Biểu đồ 10: Chi phí hoạt động & hệ số CIR, LPB

Biểu đồ 11: Mạng lưới giao dịch, LPB

Chất lượng tài sản vẫn cần được chú ý

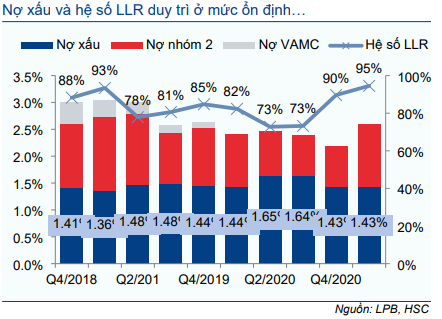

Tỷ lệ nợ xấu trong Q1/2021 giữ nguyên ở 1,43%; tương đối ổn định trong 3 năm qua trong khi Cổ phiếu LPB đã mua lại hết trái phiếu VAMC và trích lập dự phòng trong năm 2020. Tỷ lệ nợ nhóm 2 đã tăng lên 1,16% từ 0,75% tại thời điểm cuối Q4/2020.

Chi phí tín dụng theo năm tăng lên 0,56% từ 0,44% trong năm 2020 vì LPB trích lập đáng kể dự phòng (210 tỷ đồng trong khi trong Q1/2020 Ngân hàng chỉ trích lập 37 tỷ đồng) trong Q1/2021. Hệ số LLR tăng lên 95% (so với 90% tại thời điểm cuối Q4/2020 và 73% tại thời điểm cuối Q3/2020).

Tổng nợ cái cấu trúc do ảnh hưởng của dịch Covid-19 giảm còn 2.500 tỷ đồng vào cuối Q1/2021, tương đương 1,4% tổng dư nợ cho vay (so với 2,2% tại thời điểm cuối năm 2020). Như vậy, mặc dù đã giảm đáng kể nhưng tỷ lệ nợ tái cấu trúc/tổng dư nợ cho vay của LPB vẫn cao hơn so với các NHTM tư nhân khác như ACB (0,3%) và MBB (0,6%).

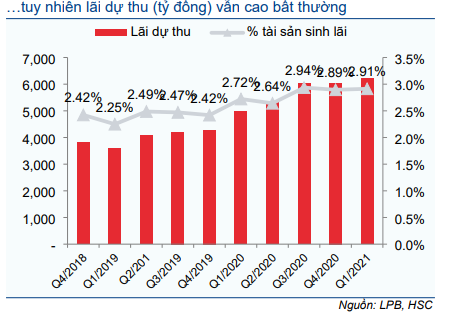

Mặc dù vẫn được duy trì ổn định, HSC cho rằng tỷ lệ nợ xấu công bố của LPB có vẻ không được tốt như các NHTM tư nhân khác, chẳng hạn TCB hay ACB. Ngoài ra, chúng tôi vẫn thận trọng trước mức lãi dự thu cao của LPB. Tổng lãi dự thu đã tăng lên 6.224 tỷ đồng tại thời điểm cuối Q1/2021 sau khi tăng 41% so với cùng kỳ lên 6.046 tỷ đồng tại thời điểm cuối năm 2020, chiếm 2,91% tổng tài sản sinh lãi. Tỷ trọng lãi dự thu/tổng tài sản sinh lãi của LPB cao nhất trong số các ngân hàng chúng tôi khuyến nghị (dao động từ 0,6-1,4%).

Do chất lượng tài sản cần phải theo dõi và dư nợ tái cấu trúc do ảnh hưởng của dịch Covid-19 vẫn ở mức đáng kể, nên HSC nâng bình quân 18 điểm phần trăm dự báo tỷ lệ nợ xấu mới hình thành; từ đó nâng 20 điểm phần trăm dự báo chi phí tín dụng.

Chi phí dự phòng dự báo tăng với tốc độ CAGR 41,8% trong giai đoạn 2020-2023.

Biểu đồ 12: Nợ xấu và hệ số LLR, LPB

Biểu đồ 13: Lãi dự thu, LPB

Bảng 14: Dự báo nợ xấu mới hình thành, LPB

Định giá và khuyến nghị

HSC nâng 33% giá mục tiêu đối với cổ phiếu LPB lên 31.900đ (tiềm năng tăng giá: 7%), chủ yếu vì chúng tôi nâng dự báo lợi nhuận năm 2021, 2022 & 2023; chuyển thời gian định giá sang giữa năm 2022; nâng giả định hệ số ROE dài hạn lên 15% (từ 14%) và nâng hệ số bê ta lên 1,15 (từ 1). Tuy nhiên, giá cổ phiếu LPB đã tăng 73% trong 3 tháng qua và hiện đã sát giá trị với P/B dự phóng 1 năm là 1,79 lần (so với chỉ 1 lần trong tháng 3), sát bình quân P/B dự phóng 1 năm các NHTM tư nhân (không tính VIB). Chúng tôi hạ khuyến nghị xuống Nắm giữ (từ Mua vào).

Nâng 33% giá mục tiêu

HSC nâng 33% giá mục tiêu lên 31.900đ; tương đương tiềm năng tăng giá 7% từ thị giá hiện tại. Điều này xuất phát từ những điều chỉnh chính sau đây trong giả định của chúng tôi:

- Lần lượt nâng 13,6%; 40,5% và 27,7% dự báo lợi nhuận thuần năm 2021, 2022 và 2023.

- Nâng giả định hệ số ROE dài hạn lên 15% (từ 14% trước đây) vì chúng tôi tin rằng với triển vọng tăng trưởng cao, tỷ suất sinh lời của LPB sẽ được cải thiện.

- Chuyển thời gian định giá sang giữa năm 2022.

- On the downward side, our stable beta is adjusted up to 1.15 (from 1.0 previously). We see the stock price volatility has become considerably higher than in the past when the stock had been on the UPCoM exđiều chỉnh and ineligible for margin lending. In fact, Bloomberg records that LPB’s beta has raised from 1.08 to 1.19 within the past 6M.

- Ngược lại, HSC nâng hệ số bê ta lên 1,15 (từ 1 trước đây). Mức độ biến động giá cổ phiếu đã tăng đáng kể so với trước đây khi giá cổ phiếu còn niêm yết trên Upcom và không đủ điều kiện giao dịch ký quỹ. Trên thực tế, Bloomberg đã nâng hệ số bê ta của LPB từ 1,08 lên 1,19 trong 6 tháng qua.

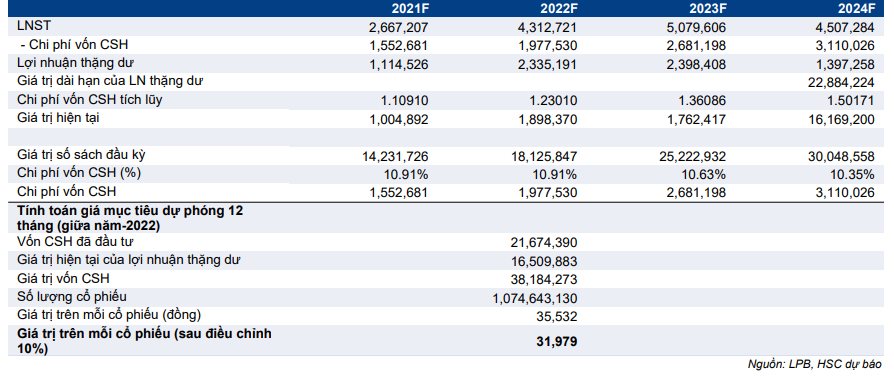

Kết quả định giá theo phương pháp thu nhập thặng dư được trình bày trong Bảng 15 dưới đây.

Bảng 15: Định giá thu nhập thặng dư, LPB

Giá cổ phiếu đã tăng vượt sự cải thiện của nền tảng căn bản

Giá cổ phiếu đã tăng mạnh 73%/265% trong 3 tháng/12 tháng, trở thành một trong những ngân hàng có tốc độ tăng giá cổ phiếu mạnh nhất trong số các ngân hàng HSC khuyến nghị. Chúng tôi tin rằng giá cổ phiếu tăng mạnh nhờ 3 yếu tố chính:

- Kỳ vọng lợi nhuận tăng trưởng mạnh trong các năm 2021-2022 dựa trên KQKD Q1/2021 (lợi nhuận tăng 80% so với cùng kỳ) cộng với khả năng tăng trưởng tín dụng đạt cao trong năm nay và ghi nhận phí bancassurance trả trước trong năm sau.

- Kỳ vọng có thêm động lực sau khi ông Nguyễn Đức Thụy được bổ nhiệm làm Phó Chủ tịch HĐQT vào tháng 5. Ông Thụy hiện nắm khoảng 3% cổ phần LPB và HSC cho rằng ông Thụy có ý định nâng tỷ lệ sở hữu lên 5%. Ông Thụy là Chủ tịch Tập đoàn Thaihcũings (THD, không xếp hạng), một tập đoàn đa ngành tập trung vào lĩnh vực BĐS.

Biểu đồ 16: P/B dự phóng lịch sử 1 năm của LPB so với các ngân hàng trong hệ thống (lịch sử 3 năm)

- Thanh khoản thị trường xuất phát từ NĐT cá nhân chiếm ưu thế và những NĐT này đã mua vào mạnh những cổ phiếu quy mô trung bình như LPB với việc cổ phiếu LPB đủ điều kiện giao dịch ký quỹ kể từ đầu tháng 5.

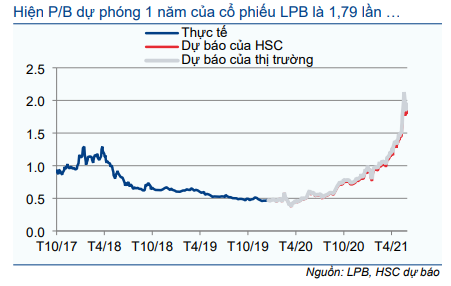

Hiện P/B dự phóng 1 năm của cổ phiếu LPB là 1,79 lần (so với chỉ 1 lần vào 3 tháng trước và bình quân kể từ khi niêm yết chỉ 0,9 lần), theo đó định giá cổ phiếu LPB hiện đã cao nhất kể từ khi niêm yết và gần bằng bình quân nhóm NHTM tư nhân (không bao gồm VIB) là 1,78 lần (trước đó định giá của LPB thường thấp hơn nhiều).

Chênh lệch định giá của LPB với bình quân nhóm NHTM tư nhân đã thu hẹp mạnh về gần 0% từ 25% trong Báo cáo doanh nghiệp gần nhất bằng tiếng Anh (phát hành ngày 20/4) và từ 60% vào 1 năm trước. Theo đó, HSC cho rằng cổ phiếu LPB đã kém hấp dẫn hơn ở mặt bằng định giá hiện tại so với định giá các NHTM tư nhân khác có hệ số sinh lời và chất lượng tài sản tốt hơn cũng như so với định giá quá khứ của chính LPB.

Giảm khuyến nghị xuống Nắm giữ

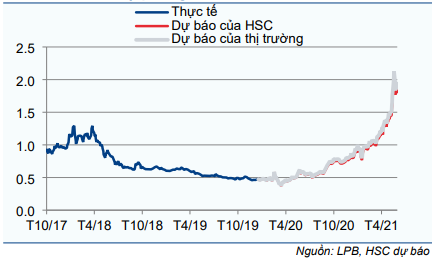

Theo dự báo mới, P/B dự phóng năm 2021 là 1,9 lần và năm 2022 là 1,72 lần. Trong khi đó, P/B dự phóng 1 năm hiện cao hơn 4 độ lệch chuẩn so với bình quân trong quá khứ là 0,9 lần (tính kể từ tháng 10/2017), và cũng là mức định giá cao nhất của LPB kể từ khi niêm yết. Điều này cho thấy tốc độ tăng giá đã vượt xa tốc độ tăng trưởng lợi nhuận (Biểu đồ 17 & 18).

Theo đó, HSC hạ khuyến nghị đối với cổ phiếu LPB xuống Nắm giữ (từ Mua vào).

Biểu đồ 17: P/B dự phóng 1 năm

Biểu đồ 18: Độ lệch chuẩn so với giá trị trung bình

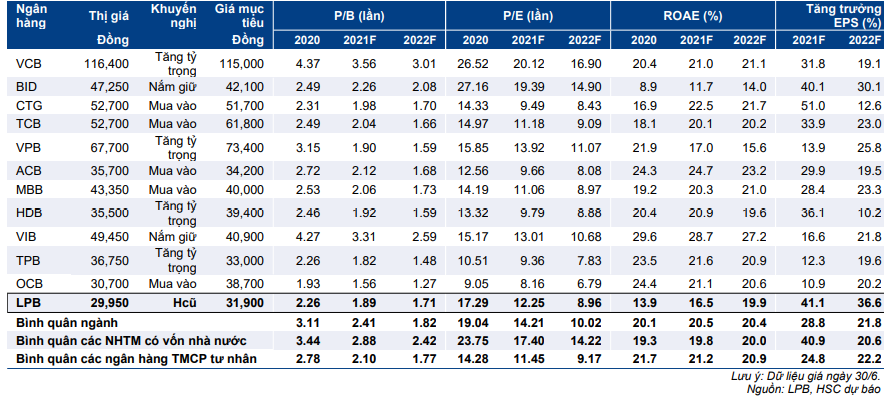

Bảng 19: So sánh LPB với các ngân hàng khác trong hệ thống

Rủi ro đối với dự báo và khuyến nghị của HSC

Rủi ro vượt dự báo: Khả năng mở rộng mảng ngân hàng bán lẻ của LPB và khả năng tận dụng mạng lưới bự cục rộng lớn tốt hơn kỳ vọng.

Rủi ro không đạt dự báo:

- Lãi dự thu ở mức cao và đây vẫn là điều đáng lo ngại về chất lượng tài sản trong tương lai. Nếu Ngân hàng thoái lãi dự thu hoặc phân loại lại nhóm nợ, tỷ lệ NIM (giảm) và chi phí dự phòng (tăng) sẽ bị ảnh hưởng, từ đó làm giảm lợi nhuận.

- Khả năng chậm triển khai kế hoạch phát hành riêng lẻ trong năm 2021.

- Khả năng chậm ký lại hợp đồng bancassuarance độc quyền trong năm 2022.

Nguồn: HSC