Hoạt động bán hàng chững lại trong H1/2022, tuy nhiên dự báo khởi sắc từ Q3

Đồ thị cổ phiếu KDH phiên giao dịch ngày 19/08/2022. Nguồn: AmiBroker

- Trong quý 2/2022, KDH ghi nhận doanh thu 875 tỷ đồng, giảm 55% yoy, do số lượng sản phẩm bàn giao trong kỳ thấp, chỉ bao gồm 40 căn biệt thự Classia. Tuy nhiên nhờ biên lợi nhuận gộp dự án biệt thự ghi nhận ở mức cao 69% và chi phí chiết khấu thanh toán giảm trong kỳ, đã giúp LNST vẫn ghi nhận mức tăng trưởng +22,8% so với cùng kỳ, đạt 265 tỷ đồng trong Q2/2022. Lũy kế sáu tháng đầu năm, tổng doanh thu và LNST lần lượt đạt 875 tỷ đồng (-55% yoy) và 624 tỷ đồng (+32,2% yoy).

- KDH đã ký đại lý phân phối dự án Classia với Smart Land (08/2022) và kỳ vọng phần lớn dự án sẽ được ghi nhận doanh thu trong năm. Theo đó, ước tính doanh thu và LNST trong nửa cuối năm lần lượt đạt 2.492 (+39% yoy) và LNST 862 (+18% yoy), chủ yếu được đóng góp từ bàn giao phần còn lại của dự án này.

- Lũy kế cả năm, doanh thu và LNST dự báo lần lượt đạt 3.367 tỷ đồng (-10% yoy) và 1.487 tỷ đồng (+23% yoy), tương ứng hoàn thành 84% kế hoạch doanh thu và 106% kế hoạch LNST. EPS ước đạt 2.006 đồng/CP.

- Rồng Việt khuyến nghị giá mục tiêu của Cổ phiếu KDH ở mức 43.660 VNĐ/CP, tương ứng mức sinh lời kỳ vọng 8,9% so với giá đóng cửa 18/08/2022. Chúng tôi khuyến nghị TÍCH LŨY cổ phiếu này dựa vào tiềm năng tăng trưởng ổn định trong trung hạn.

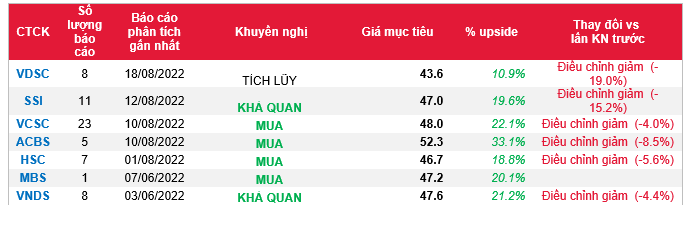

Nguồn: VDSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: KDH