Sự kiện: Công bố KQKD Q2/2021

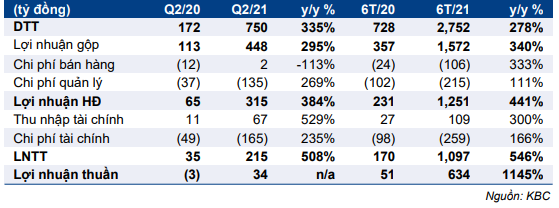

KBC công bố KQKD hợp nhất Q2/2021 thấp hơn 33% so với dự báo của chúng tôi. Lợi nhuận thuần đạt 34 tỷ đồng (so với lỗ 3 tỷ đồng trong Q2/2020) với doanh thu thuần đạt 750 tỷ đồng (tăng 335% so với cùng kỳ).

Đồ thị cổ phiếu KBC phiên giao dịch ngày 13/08/2021. Nguồn: AmiBroker

Trong 6 tháng đầu năm 2021, lợi nhuận thuần đạt 634 tỷ đồng với doanh thu đạt 2.752 đồng, lần lượt đạt 37% và 48% dự báo lợi nhuận thuần và doanh thu cả năm 2021 của chúng tôi.

Doanh thu thấp hơn kỳ vọng

Trong Q2/2021, tổng doanh thu đạt 750 tỷ đồng, thấp hơn so với dự báo của chúng tôi. Cụ thể như sau (cơ cấu doanh thu trên BCTC là số liệu chưa điều chỉnh; chúng tôi đã thực hiện phân tích và điều chỉnh bên dưới):

- Cho thuê KCN: doanh thu bàn giao tại KCN Quang Châu, Nam Sơn Hạp Lĩnh, Tân Phú Trung và Tràng Duệ đạt 267 tỷ đồng (tăng 460% so với cùng kỳ). Kết quả này thấp hơn dự báo của chúng tôi là 682 tỷ đồng do ảnh hưởng tiêu cực của dịch COVID-19 đến tiến độ bàn giao KCN.

- Doanh thu bán nhà xưởng xây sẵn: Mảng cho thuê KCN yếu đã được bù đắp một phần nhờ doanh thu bán nhà xưởng xây sẵn cao hơn so với kỳ vọng. Cụ thể, nhà kho rộng 5ha tại Quang Châu và Nam Sơn Hạp Lĩnh đã được bàn giao vào Q2/2021 với doanh thu 263 tỷ đồng so với dự báo của chúng tôi là 27 tỷ đồng. KBC không ghi nhận doanh thu bán nhà xưởng xây sẵn trong Q2/2020.

- Doanh thu khác bao gồm bàn giao KDC, cho thuê kho bãi và dịch vụ & quản lý cung cấp cho khách thuê tại các KCN đạt 219 tỷ đồng (tăng 76% so với cùng kỳ), sát với dự báo của chúng tôi.

Bảng 1: QQKD Q2/2021 của KBC

Chi phí bán hàng & quản lý tăng do ủng hỗ quỹ COVID-19

Chi phí bán hàng 6 tháng đầu năm 2021 là 106 tỷ đồng (tăng 333% so với cùng kỳ); sát với dự báo của chúng tôi.

Tuy nhiên, các khoản đóng góp cho quỹ COVID-19 đã làm tăng các chi phí khác, và vượt dự báo của chúng tôi. Chi phí quản lý trong Q2/2021 là 135 tỷ đồng (tăng 269% so với cùng kỳ), bao gồm 91 tỷ đồng đóng góp cho chính quyền địa phương để chống dịch COVID-19. Khoản đóng góp này không nằm trong mô hình dự báo của chúng tôi. Nếu không bao gồm các khoản đóng góp này, chi phí bán hàng & quản lý trong Q2/2021 sát với dự báo của chúng tôi.

Dư nợ tăng thúc đẩy lỗ thuần từ HĐ tài chính

Trong Q2/2021, Cổ phiếu KBC đã phát hành 1.500 tỷ đồng trái phiếu doanh nghiệp. Tổng dư nợ vào cuối Q2/2021 tăng lên 7.491 tỷ đồng từ 5.765 tỷ đồng vào cuối năm 2020. Do đó, chi phí tài chính tăng lên 165 tỷ đồng trong Q2/2021 (tăng 235% so với cùng kỳ), sát với dự báo của chúng tôi.

Mặt khác, thu nhập tài chính cũng tăng lên 67 tỷ đồng (tăng 529% so với cùng kỳ) do phần lớn tiền thu được từ trái phiếu doanh nghiệp vẫn chưa được giải ngân cho các dự án. Hiện tại số tiền huy động được đang gửi tại ngân hàng để lấy lãi hoặc được cho các bên khác vay (chủ yếu là Saigontel). Thu nhập tài chính vượt dự báo của chúng tôi.

Tác động thuần, lỗ thuần từ HĐ tài chính thấp hơn so với dự báo của chúng tôi.

Vào cuối Q2/2021, tổng tài sản tăng lên 27,7 nghìn tỷ đồng từ 23,8 nghìn tỷ đồng vào cuối năm 2020. Thay đổi lớn nhất là tiền mặt (tăng 1,1 nghìn tỷ đồng) và các khoản phải thu cho vay ngắn và dài hạn (tăng 1,5 nghìn tỷ đồng). Tỷ lệ nợ thuần/vốn CSH giảm xuống 0,42 lần từ 0,44 lần vào cuối năm 2020.

HSC duy trì khuyến nghị Mua vào; dự báo đang được chúng tôi xem xét

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 45.800đ. Với KQKD Q2/2021 thấp hơn dự báo, chúng tôi đang xem xét lại các dự báo của mình. KBC có nhiều dự án lớn đang được triển khai và hiện đang mở rộng quỹ đất tại một số tỉnh thành. Động lực tăng trưởng lợi nhuận chính trong trung hạn sẽ là dự án KCN Tràng Cát, Hải Phòng.

KBC hiện đang giao dịch với P/B dự phóng là 1,7 lần so với mức bình quân của các công ty cùng ngành là 2,7 lần.

Nguồn: HSC