Hạ 12% giá mục tiêu do nhu cầu toàn cầu thấp

Nhu cầu suy yếu là lo ngại lớn nhất trong ngắn hạn của chúng tôi do điều này xảy ra bất chấp giá giảm. Hiện tại đang là mùa thấp điểm của nhu cầu thép tại Việt Nam, với lượng mưa thường lớn và tháng 7 âm lịch không tốt lành theo quan niệm của người Việt Nam, sẽ kìm hãm hoạt động thương mại. Cùng với việc Trung Quốc phong tỏa kéo dài và lo ngại về suy thoái kinh tế toàn cầu đang tác động đáng kể đến nhu cầu thép. Sự phục hồi của nhu cầu thép sẽ thực sự được kiểm chứng trong Q4/2022 và Q1/2023. Tuy nhiên, tỷ suất lợi nhuận dự kiến sẽ phục hồi từ Q4/2022 do chi phí đầu vào giảm sẽ được phản ánh. Định giá cổ phiếu HPG hiện đang rất rẻ nhưng giá cổ phiếu vẫn tiếp tục điều chỉnh. Do đó, giá cổ phiếu điều chỉnh là cơ hội tốt để Mua vào một doanh nghiệp thép hàng đầu với bảng CĐKT mạnh và triển vọng dài hạn tươi sáng; HSC khuyến nghị Mua vào.

Đồ thị cổ phiếu HPG phiên giao dịch ngày 28/07/2022. Nguồn: AmiBroker

Biến động ngắn hạn gia tăng

Giá thép tiếp tục giảm sâu trong 2 tuần đầu tháng 7/2022 trong bối cảnh (1) kéo dài các biện pháp phong tỏa tại thị trường Trung Quốc và (2) lo ngại về suy thoái kinh tế toàn cầu. Ngoài ra, giá thép giảm mạnh cũng tác động đến tâm lý của các đại lý, khiến nhu cầu tiêu thụ trong ngắn hạn chững lại. Do đó, các đơn đặt hàng mới bị trì hoãn do các đại lý nỗ lực cắt giảm hàng tồn kho để có thể hưởng lợi từ xu hướng giảm của giá bán trong tương lai.

Trong bối cảnh hiện nay, HSC cho rằng lợi nhuận ngắn hạn của Cổ phiếu HPG (Q2 và Q3/2022) sẽ kém tích cực do những nguyên nhân sau:

Sản lượng tiêu thụ chậm lại bắt đầu từ tháng 4/2022:

- Sản lượng tiêu thụ thép xây dựng tương đối vượt trội so với các các sản phẩm thép khác (bao gồm các sản phẩm HRC, tôn và ống thép) với sản lượng tiêu thụ Q2/2022 tăng 4,9% so với cùng kỳ (mặc dù giảm 23,1% so với quý trước). Điều này chủ yếu nhờ nỗ lực đẩy mạnh sản lượng xuất khẩu của HPG bằng cách mở rộng sang các thị trường xuất khẩu mới như Singapore, Hong Kong,… bên cạnh các thị trường truyền thống như Canada, Nhật Bản, Campuchia,…

- Trong khi đó, sản lượng tiêu thụ HRC đang giảm dần theo tháng với mức giảm 0,8% so với cùng kỳ và 13,3% so với quý trước trong Q2/2022. HSC kỳ vọng sản lượng tiêu thụ HRC sẽ tiếp tục giảm trong Q3/2022 do nhu cầu tiêu thụ ống thép và tôn thép thấp và HRC là nguyên liệu đầu vào chính của các sản phẩm này.

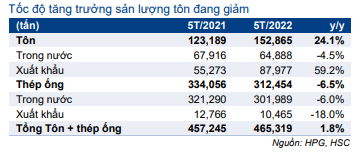

- Đối với sản phẩm tôn, nhu cầu sụt giảm từ tháng 5/2022 do sản phẩm này phụ thuộc nhiều vào nhu cầu xuất khẩu, từ đó dễ chịu tác động khi nhu cầu toàn cầu suy yếu, đặc biệt là tại thị trường EU và Mỹ. Theo đó, sản lượng tiêu thụ tôn trong Q2/2022 giảm 14% so với cùng kỳ và 29,8% so với quý trước.

- Sản lượng tiêu thụ ống thép chủ yếu cung cấp cho thị trường trong nước cũng giảm 17% so với cùng kỳ và 27,2% so với quý trước trong Q2/2022.

Q3 thường là mùa thấp điểm đối với ngành thép Việt Nam do đây là mùa mưa và bao gồm tháng 7 âm lịch không tốt lành theo quan niệm của người Việt Nam. Do đó, sản lượng tiêu thụ trong Q3/2022 dự kiến sẽ vẫn ở mức thấp. Ngoài ra, việc giá thép tiếp tục giảm cũng ảnh hưởng phần nào tới nhu cầu với mức độ tương quan cao giữa lượng hàng tồn kho của các đại lý và kỳ vọng giá thép trong tương lai.

Giá bán thép giảm mạnh kể từ tháng 5/2022

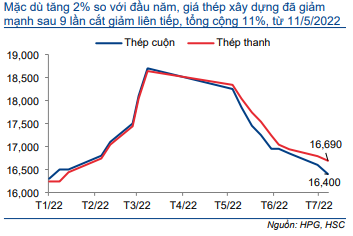

Giá thép xây dựng giảm 11% sau 9 đợt cắt giảm, bắt đầu từ ngày 11/5/2022 xuống lần lượt 16.400đ/kg và 16.690đ/kg đối với thép cuộn và thép thanh. Tuy nhiên, giá thép xây dựng vẫn tăng nhẹ 2% so với đầu năm. Ngoài ra, hiện tại, giá thép thanh của HPG đang cao hơn 9,9% so với thép thanh nội địa Trung Quốc. Giá các sản phẩm thép xây dựng trên thị trường Việt Nam cũng giảm chậm hơn so với các sản phẩm thép khác, đặc biệt là sản phẩm HRC, nguyên nhân là do:

- Ảnh hưởng nhẹ từ các sản phẩm nhập khẩu: Với các mức thuế bảo hộ bao gồm thuế nhập khẩu 15% và thuế tự vệ 6,4%, cùng với chi phí vận chuyển hàng cồng kềnh cao, giá thép xây dựng trong nước vẫn chưa bị ảnh hưởng bởi các sản phẩm nhập khẩu. Do đó, sản lượng thép xây dựng nhập khẩu vào Việt Nam rất ít và hầu hết thép xây dựng trong nước được sản xuất trong nước.

- Việt Nam vẫn phụ thuộc vào sản phẩm HRC nhập khẩu: Do khan hiếm HRC trong nước, Việt Nam vẫn cần nhập khẩu khoảng 3,5-4 triệu tấn HRC/năm, tương đương khoảng 30% tổng nhu cầu hàng năm của Việt Nam. Ngoài ra, HRC không chịu thuế nhập khẩu và vận chuyển thép dẹt (HRC) rẻ hơn so với thép dài (thép xây dựng). Do đó, HRC giá rẻ, chủ yếu từ Trung Quốc, gây áp lực lên giá HRC của Việt Nam. Chúng tôi hiểu rằng, Trung Quốc hiện đang mua các sản phẩm HRC giá rẻ từ Nga để sử dụng trong nước và sau đó xuất khẩu các sản phẩm HRC tự sản xuất ra thị trường toàn cầu, trong đó có Việt Nam. Do đó, giá HRC đã giảm mạnh trong 2 tháng qua.

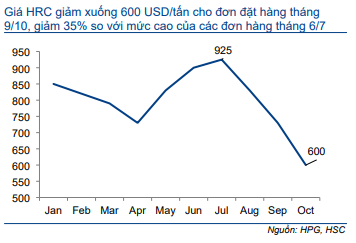

Theo đó, giá HRC tại Việt Nam trong ngày 19/7/2022 (lô hàng giao tháng 9 – tháng 10/2022) giảm mạnh xuống dưới USD600/tấn, tương đương thấp hơn 3% so với giá HRC của Trung Quốc. HPG muốn thúc đẩy sản lượng tiêu thụ với chiến lược giá thấp; giá HRC theo đó đã giảm 35% trong 3 tháng qua.

Biểu đồ 1: Giá thép cuộn và thép thanh từ đầu năm (đồng/kg), HPG

Biểu đồ 2: Giá HRC từ đầu năm (USD/tấn), HPG

Đánh giá KQKD Q2 và Q3/2022

Dựa trên số liệu có sẵn, HSC dự báo lợi nhuận thuần Q2/2022 lần lượt là 6.111 tỷ đồng (giảm 37% so với cùng kỳ) và doanh thu thuần là 35.747 tỷ đồng (tăng 1,8% so với cùng kỳ).

Giá HRC giảm mạnh trong thời gian gần đây sẽ được phản ánh trong KQKD Q3/2022 trong khi giá nguyên liệu đầu vào giảm vẫn chưa được phản ánh. Do đó, HSC dự báo tỷ suất lợi nhuận sẽ tiếp tục thu hẹp trong Q3/2022. Chúng tôi hiện dự báo lợi nhuận thuần Q3/2022 sẽ dao động trong khoảng 4.500-5.000 tỷ đồng (giảm 56,5%-51,7% so với cùng kỳ), tùy thuộc vào sản lượng tiêu thụ trong giai đoạn này.

Dự báo mới giai đoạn 2022-2024

HSC dự báo lợi nhuận Q4/2022 sẽ phục hồi nhờ những nguyên nhân như sau:

- Nhu cầu trong nước đối với các sản phẩm thép thường cải thiện trong Q4 do các yếu tố mùa vụ. Đối với nhu cầu xuất khẩu, HSC kỳ vọng Trung Quốc sẽ gỡ bỏ một số biện pháp phong tỏa vào cuối năm 2022, từ đó sẽ thúc đẩy nhu cầu toàn cầu.

- Giá nguyên liệu đầu vào rẻ sẽ phản ánh vào KQKD Q4/2022 do độ trễ khoảng 3 tháng đối với vòng quay hàng tồn kho. Nhờ đó, tỷ suất lợi nhuận được kỳ vọng sẽ cải thiện sau khi chạm đáy vào Q3/2022.

Từ đó, HSC dự báo lợi nhuận thuần Q4/2022 sẽ dao động trong khoảng 6.200-6.700 tỷ đồng, thấp hơn 9,6% so với dự báo của trước đây của HSC nhưng vẫn tăng 16,4% so với cùng kỳ và 24-49% so với quý trước.

Do đó, để phản ánh quan điểm mới nhất của HSC về ngành thép, chúng tôi hạ bình quân 12% dự báo lợi nhuận thuần trong giai đoạn 2022-2024. Theo đó, lợi nhuận thuần năm 2022 điều chỉnh giảm xuống 25.474 tỷ đồng (giảm 26% so với cùng kỳ). Tuy nhiên, HSC dự báo lợi nhuận sẽ hồi phục từ năm 2023 trở đi do chi phí nguyên liệu đầu vào giảm và nhu cầu thép cải thiện, bắt đầu từ Q4/2022. Chúng tôi dự báo lợi nhuận thuần năm 2023-2024 đạt lần lượt 29.648 tỷ đồng (tăng trưởng 16,4%) và 33.868 tỷ đồng (tăng trưởng 14,2%).

Định giá và khuyến nghị

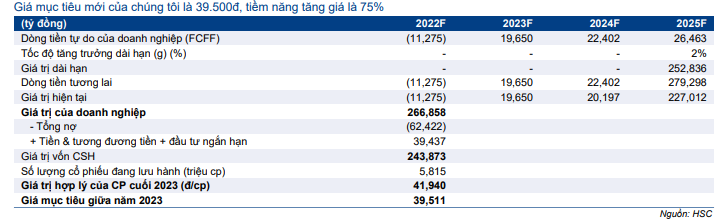

HSC hạ giá mục tiêu theo phương pháp DCF xuống 39.500đ (tiềm năng tăng giá là 75%) sau khi điều chỉnh giảm dự báo lợi nhuận giai đoạn 2022-2024 và chuyển giai đoạn cơ sở định giá sang giữa năm 2023. Tại giá mục tiêu mới của chúng tôi, P/E dự phóng 2022 và 2023 lần lượt là 9,5 lần và 8,2 lần.

Tại giá thị trường hiện tại, HPG đang giao dịch với P/E dự phóng 2022 và P/E trượt dự phóng 1 năm lần lượt là 5,4 lần và 5,0 lần, thấp hơn so với mức bình quân trong 6 năm qua là 7,2 lần.

Với những thách thức trong ngắn hạn, giá cổ phiếu có rất ít động lực trong ngắn hạn. Tuy nhiên, đối với những NĐT dài hạn, HPG là một khoản đầu tư đầy hứa hẹn nhờ mức định giá rất hấp dẫn, tiềm năng tăng trưởng lợi nhuận mới khi tổ hợp DQSC2 đi vào hoạt động từ năm 2024 trở đi và là doanh nghiệp hưởng lợi chính từ các sáng kiến đầu tư công của Việt Nam. HSC duy trì khuyến nghị Mua vào đối với HPG.

Triển vọng ngắn hạn khó khăn

HSC nhận thấy triển vọng ngắn hạn của HPG sẽ có nhiều bất ổn hơn do các biện pháp phong tỏa kéo dài tại Trung Quốc cùng với nguy cơ suy thoái kinh tế toàn cầu gia tăng. Đối với giá thép, chúng tôi nhận thấy giá bán tiếp tục giảm đối với tất cả các sản phẩm. Trong đó, giá HRC hiện đang giao dịch ở mức dưới 600 USD/tấn, thấp hơn 15% so với giá thép xây dựng (707 USD/tấn) tại thị trường Việt Nam. Đây là lần đầu tiên giá thành sản xuất HRC cao hơn so với thép xây dựng. Tỷ suất lợi nhuận dự kiến sẽ tiếp tục thu hẹp, đặc biệt là trong Q3/2022, trước khi phục hồi trong Q4/2022 nhờ nhu cầu cải thiện và giá đầu vào giảm được phản ánh vào KQKD.

Lợi nhuận Q2/2022 giảm 37% so với cùng kỳ

HSC dự báo lợi nhuận thuần Q2/2022 của HPG giảm 37% so với cùng kỳ xuống 6.111 tỷ đồng dựa trên một số yếu tố như sau:

Giá thép xây dựng giảm mạnh trong Q2/2022

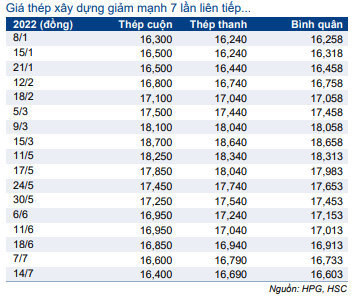

- Thép xây dựng trong nước được giao dịch ở mức cao kỷ lục trong gần 2 tháng từ ngày 15/3 đến ngày 10/5/2022 lần lượt là 18.700đ/kg và 18.640đ/kg đối với sản phẩm thép cuộn và thép thanh.

- Giá thép xây dựng tăng cao đã kìm hãm nhu cầu thị trường trong nước trong tháng 5/2022. Ngoài ra, Trung Quốc kéo dài các biện pháp phong tỏa (từ cuối tháng 3/2022) cũng tác động phần lớn đến nhu cầu thép toàn cầu. Do nhu cầu thấp, giá thép xây dựng trong nước đã giảm nhanh chóng từ ngày 11/5/2022 đến cuối tháng 6/2022 thông qua 7 đợt giảm giá khác nhau.

- Kết quả, tính đến cuối tháng 6/2022, giá thép xây dựng giảm mạnh lần lượt 9,9% và 9,1% xuống lần lượt 16.850đ/kg và 16.940đ/kg đối với thép cuộn và thép thanh, so với cuối tháng 3/2022 (mức cao kỷ lục).

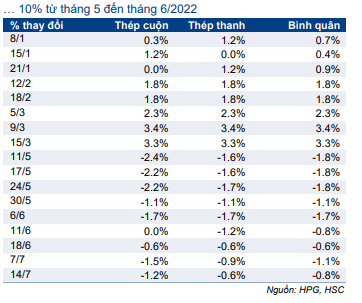

- Mặc dù giảm mạnh từ giữa tháng 5/2022, giá bán thép xây dựng trong Q2/2022 vẫn ở mức cao, khoảng 17.921đ/kg (tăng 9,5% so với cùng kỳ và 4,3% so với quý trước).

- Đối với HRC, hầu hết các hợp đồng HRC đều được ký với kỳ hạn 2 tháng. Do đó, giá HRC trong Q2/2022 chủ yếu được ký kết từ tháng 2/2022. Theo đó, giá HRC Q2/2022 ở mức rất cao là 839 USD/tấn (tăng 7,6% so với cùng kỳ và 2,6% so với quý trước).

Bảng 3: Giá thép xây dựng, HPG

Bảng 4: Thay đổi giá thép xây dựng, HPG

Bảng 5: Giá bán bình quân theo quý của thép xây dựng và HRC, HPG

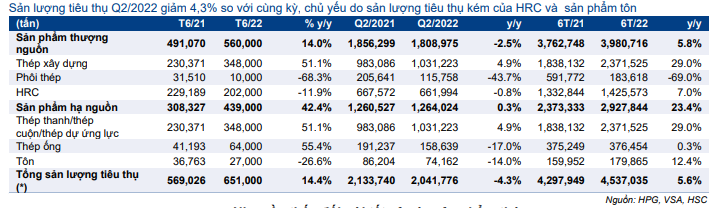

Bảng 6: Sản lượng tiêu thụ, HPG

Nhu cầu thấp đối với tất cả các sản phẩm thép

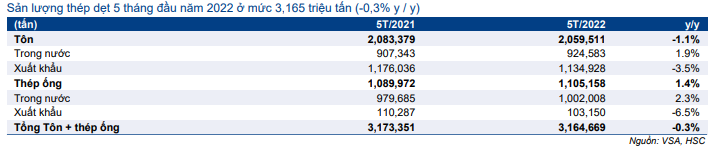

Như đã thảo luận trong Báo cáo nhanh: Sản lượng vẫn cao dù giá bán giảm (xuất bản ngày 8/7/2022, HSC), sản lượng tiêu thụ trong Q2/2022 giảm 4,3% so với cùng kỳ và 17,8% so với quý trước do nhu cầu yếu dù giá thép trên toàn cầu giảm. Tuy nhiên, HPG vẫn cố gắng đạt được mức sản lượng đáng khích lệ trước tình hình khó khăn của thị trường.

Mảng thép xây dựng – đóng góp 50,5% sản lượng tiêu thụ trong Q2/2022

Nhu cầu trong nước đối với các sản phẩm thép xây dựng sụt giảm với sản lượng tiêu thụ giảm 18,7% so với cùng kỳ và 35,9% so với quý trước xuống chỉ còn 622.337 tấn trong Q2/2022. Theo đó, tỷ trọng tiêu thụ trong nước trên tổng sản lượng tiêu thụ thép xây dựng giảm xuống chỉ còn 60,3% trong Q2/2022 so với 77,8% trong Q2/2021. Các nguyên nhân chính như sau:

- Giá bán cao kìm hãm nhu cầu, đặc biệt là đối với khách hàng hộ gia đình và các dự án cơ sở hạ tầng (đầu tư công).

- Lãi suất tăng và khả năng tiếp cận tín dụng hạn chế hơn cũng ảnh hưởng tới một số chủ đầu tư.

- Các đại lý không muốn tích trữ lại hàng tồn kho khi giá giảm quá nhanh. Nếu giá bán ổn định, nhu cầu sẽ tăng trở lại do các đại lý bán buôn đẩy mạnh tích trữ hàng tồn kho.

Mặt khác, sản lượng thép xây dựng xuất khẩu tăng mạnh và bù đắp một phần cho sự sụt giảm mạnh trong nước. HPG đang nỗ lực mở rộng địa bàn kinh doanh tại các thị trường xuất khẩu như Singapore và Hong Kong, ngoài các thị trường truyền thống bao gồm Canada, Nhật Bản, Campuchia và Thái Lan. Kết quả, sản lượng xuất khẩu trong Q2/2022 đã tăng mạnh 87,6% so với cùng kỳ và 10,5% so với quý trước đạt 408.886 tấn. Trong Q2/2022, sản lượng xuất khẩu hiện đóng góp 39,7% tổng sản lượng tiêu thụ thép xây dựng, mức cao kỷ lục, so với 27,6% trong Q2/2021.

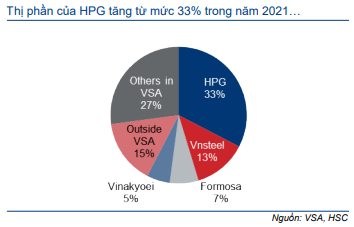

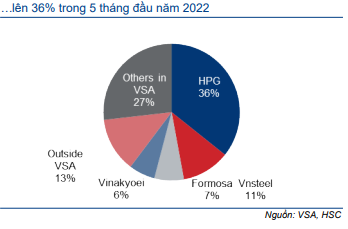

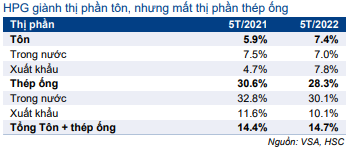

Bảng 7: Cơ cấu sản lượng tiêu thụ thép xây dựng, HPG Bất chấp tình hình khó khăn kể từ đầu năm, HPG vẫn tiếp tục gia tăng thị phần trong mảng thép xây dựng lên 36% trong 5 tháng đầu năm 2022, từ mức 33% trong năm 2021. Nguyên nhân chính là nhờ nỗ lực đa dạng hóa thị trường xuất khẩu của Công ty, như đã đề cập ở trên, và hệ thống phân phối rộng khắp cả nước. Do chi phí sản xuất trên mỗi tấn sản phẩm của HPG luôn ở mức thấp nhất tại Việt Nam, Công ty có quyền quyết định giá thị trường cho các sản phẩm thép xây dựng và Công ty thường đưa ra mức giá thấp nhất cho khách hàng.

Bất chấp tình hình khó khăn kể từ đầu năm, HPG vẫn tiếp tục gia tăng thị phần trong mảng thép xây dựng lên 36% trong 5 tháng đầu năm 2022, từ mức 33% trong năm 2021. Nguyên nhân chính là nhờ nỗ lực đa dạng hóa thị trường xuất khẩu của Công ty, như đã đề cập ở trên, và hệ thống phân phối rộng khắp cả nước. Do chi phí sản xuất trên mỗi tấn sản phẩm của HPG luôn ở mức thấp nhất tại Việt Nam, Công ty có quyền quyết định giá thị trường cho các sản phẩm thép xây dựng và Công ty thường đưa ra mức giá thấp nhất cho khách hàng.

Biểu đồ 8: Thị phần thép xây dựng năm 2021 tại Việt Nam

Biểu đồ 9: Thị phần thép xây dựng 5T/2022 tại Việt Nam

Mảng HRC – đóng góp 32,4% tổng sản lượng tiêu thụ thép trong Q2/2022

Lưu ý, HRC là nguyên liệu đầu vào quan trọng để sản xuất tôn và ống thép. Trong đó, khoảng 39% sản lượng HRC của HPG được sử dụng cho sản xuất tôn và ống thép nội bộ trong khi 61% sản lượng HRC còn lại sẽ được bán ra bên ngoài. Hầu hết những khách hàng mua HRC của HPG là các nhà sản xuất tôn và ống thép trong nước. Do đó, nếu nhu cầu tôn/ống thép suy yếu sẽ ảnh hưởng trực tiếp đến sản lượng tiêu thụ HRC của HPG.

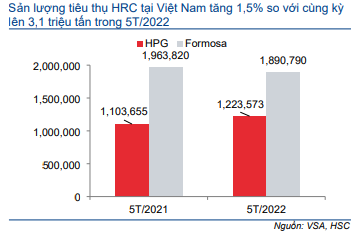

Biểu đồ 10: Sản lượng tiêu thụ HRC tại Việt Nam

Biểu đồ 11: Thị phần HRC tại Việt Nam

Trong Q2/2022, HPG đã tiêu thụ 661.994 tấn HRC (giảm 0,8% so với cùng kỳ và 13,2% so với quý trước). Kết quả này có thể là do nhu cầu tôn thép giảm mạnh, theo xu hướng toàn cầu trong giai đoạn này. Trên thực tế, sản lượng tiêu thụ HRC của HPG tăng cùng chiều với sản lượng tiêu thụ tôn và ống thép tại Việt Nam, giảm 0,3% so với cùng kỳ trong 5 tháng đầu năm 2022.

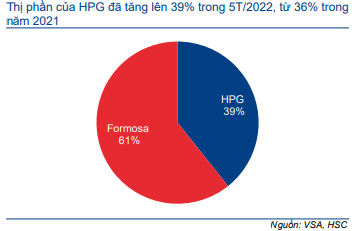

Đối với thị phần, thị phần của HPG trong phân khúc HRC trong 5 tháng đầu năm 2022 tăng lên 39% so với 36% trong năm 2021. Sản lượng tiêu thụ của Công ty vẫn tăng trưởng tích cực trong khi sản lượng tiêu thụ của Formosa giảm nhẹ so với cùng kỳ.

Bảng 12: Cơ cấu sản lượng tiêu thụ tôn thép tại Việt Nam

Mảng ống thép – đóng góp 11,4% tổng sản lượng tiêu thụ trong Q2/2022

HPG đã tiêu thụ 74.162 tấn (giảm 14% so với cùng kỳ) tôn trong Q2/2022 (Bảng 6) do nhu cầu xuất khẩu giảm mạnh, đặc biệt là thị trường EU và Mỹ. Chúng tôi nhận thấy hoạt động xuất khẩu tôn đã giảm mạnh từ tháng 5 đến nay. Xu hướng này có thể sẽ tiếp diễn trong những tháng tới trong bối cảnh kinh tế toàn cầu suy thoái. HPG hiện nằm trong top 5 nhà sản xuất tôn thép lớn nhất Việt Nam, với thị phần 7,4% trong 5 tháng đầu năm 2022, so với 5,9% trong 5 tháng đầu năm 2021.

Mặt khác, hầu hết các sản phẩm ống thép được tiêu thụ trong nước. Nhu cầu thị trường trong nước yếu là nguyên nhân chính khiến sản lượng tiêu thụ ống thép sụt giảm. Trong Q2/2022, HPG tiêu thụ 158.639 tấn (giảm 17% so với cùng kỳ), tương đương sản lượng tiêu thụ 6 tháng đầu năm 2022 là 376.454 tấn, (tăng 0,3% so với cùng kỳ). Chúng tôi chưa nhận được thông tin về thị phần 6 tháng đầu năm 2022, nhưng thị phần 5 tháng đầu năm 2022 của HPG giảm nhẹ xuống 28,3% so với 30,6% trong 5 tháng đầu năm 2021 nhưng vẫn cải thiện nhiều so với mức 24,7% trong cả năm 2021.

Bảng 13: Tôn và thép ống sản lượng tiêu thụ, HPG

Bảng 14: Thị phần, HPG

Tỷ suất lợi nhuận thu hẹp trong Q2/2022 do chi phí nguyên liệu đầu vào cao

Nhu cầu yếu cùng với giá bán sụt giảm trong những tháng gần đây, bắt đầu từ tháng 5/2022, sẽ ảnh hưởng đến tỷ suất lợi nhuận của HPG.

Ngoài ra, chi phí nguyên vật liệu đầu vào trong Q2/2022 có thể sẽ ở mức cao. Theo đó, tỷ suất lợi nhuận trong Q2/2022 nhiều khả năng sẽ tiếp tục thu hẹp. Cụ thể như sau:

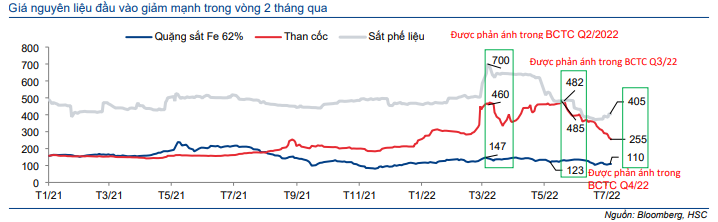

Biểu đồ 15: Giá nguyên liệu đầu vào, thế giới

Dựa trên BCTC Q1/2022 của HPG, giá trị hàng tồn kho vào khoảng 40,2 nghìn tỷ đồng, bao gồm 10,6 nghìn tỷ đồng thành phẩm và 29,6 nghìn tỷ đồng nguyên liệu đầu vào và hàng hóa dở dang,… Vòng quay hàng tồn kho tương đương 2,6 tháng nguyên liệu và 1 tháng thành phẩm. Theo đó, chi phí nguyên liệu đầu vào trong Q2/2022 chủ yếu đến từ lượng hàng tồn kho tính đến cuối Q1/2022. Những nguyên liệu này thường được mua vào tháng 2 và tháng 3/2022.

Do chưa có đầy đủ thông tin, chúng tôi chưa có số liệu chính xác về giá hàng tồn kho của HPG. Do đó, chúng tôi áp dụng xu hướng giá giao ngay toàn cầu làm đại diện để phân tích tác động của giá nguyên liệu đầu vào đối với tỷ suất lợi nhuận của HPG.

Giá than cốc và sắt phế liệu trong tháng 3/2022 (Bảng 15) được giao dịch ở mức rất cao/kỷ lục dao động trong khoảng:

- 500-700 USD/tấn đối với thép phế liệu (tăng 13%-59% so với cùng kỳ), chiếm dưới 5% giá thành sản xuất.

- 300-380 USD/tấn đối với than cốc (tăng 100%-153% so với cùng kỳ), chiếm 30% giá thành sản xuất.

Ngoại trừ giá quặng sắt, được giao dịch thấp hơn so với cùng kỳ. Theo đó, giá quặng sắt (Fe 62%) giao dịch trong khoảng 120-145 USD/tấn (giảm 9,4%-25% so với cùng kỳ), chiếm 25% giá thành sản xuất.

Từ đó, chúng tôi ước tính chi phí sản xuất trong Q2/2022 sẽ tăng khoảng 25% so với cùng kỳ trong khi giá bán bình quân chỉ tăng 8,5% so với cùng kỳ Q2/2022. Theo đó, tỷ suất lợi nhuận gộp của HPG được dự báo sẽ giảm mạnh xuống 21% so với 32,7% trong Q2/2021. Lưu ý, tỷ suất lợi nhuận gộp Q2/2021 của HPG là mức cao kỷ lục.

Lợi nhuận thuần Q2/0222 ước tính giảm 37,1% so với cùng kỳ do tỷ suất lợi nhuận thu hẹp

Trong Q2/2022, chúng tôi dự báo lỗ từ chênh lệch tỷ giá của HPG sẽ tăng do đồng USD tăng mạnh so với đồng VND vào cuối tháng 6/2022. Tuy nhiên, tác động đến lợi nhuận thuần là không đáng kể do:

- Đối với nợ dài hạn, khoản vay bằng đồng USD với BNP Paribas có giá trị dưới 120 triệu USD. Tuy nhiên, HPG đã mua một hợp đồng hoán đổi tiền tệ để phòng vệ trước sự suy yếu của đồng VND; do đó, tác động khi đồng VND giảm giá là không đáng kể trong trường hợp này.

- Đối với nợ ngắn hạn, HPG kiểm soát dư nợ ngắn hạn niêm yết bằng đồng USD trong khoảng 20-30% tổng dư nợ ngắn hạn trong điều kiện thị trường bình thường. Trong bối cảnh tỷ giá biến động mạnh như hiện nay, HPG sẽ giữ các khoản nợ ngắn hạn bằng đồng USD dưới mức 20%. Mức này phù hợp với doanh thu xuất khẩu của HPG (tính theo đồng USD, ở mức 20% doanh thu). Do đó, biến động tỷ giá USD/VND phần lớn sẽ không tác động đáng kể tới HPG. Tuy nhiên, một số rủi ro vẫn hiện hữu do HPG nhập khẩu nguyên liệu đầu vào. Tuy nhiên, tác động thuần từ chênh lệch tỷ giá vẫn đang được kiểm soát tốt vào thời điểm hiện tại.

Giá nguyên liệu đầu vào giảm mạnh trong thời gian gần đây có thể khiến HPG phải trích lập dự phòng hàng tồn kho.

Do đó, đánh giá lợi nhuận Q2/2022 của chúng tôi sẽ phụ thuộc vào quyết định của BLĐ về việc trích lập dự phòng hàng tồn kho. Dựa trên phân tích ở trên, chúng tôi ước tính doanh thu thuần trong Q2/2022 sẽ đạt 35.747 tỷ đồng (tăng 1,8% so với cùng kỳ) trong khi lợi nhuận thuần giảm mạnh 37,1% so với cùng kỳ xuống 6.111 tỷ đồng.

Với dự báo này, HPG sẽ đạt lần lượt 51,7% và 56,3% dự báo doanh thu thuần và lợi nhuận thuần cả năm 2022 của HSC.

Bảng 16: Đánh giá KQKD Q2/2022, HPG

Lợi nhuận Q3/2022 thậm chí sẽ thấp hơn Q2/2022…

Triển vọng Q3/2022 kém tích cực hơn do:

- Yếu tố mùa vụ tại thị trường trong nước: Lưu ý, vào mùa mưa và tháng 7 âm lịch, sản lượng tiêu thụ thép thường thấp đối với tất cả các sản phẩm. Nhu cầu thông thường sẽ hồi phục trong Q4.

- Các biện pháp phong tỏa kéo dài tại Trung Quốc ảnh hưởng đến thị trường xuất khẩu: Trung Quốc chiếm 52% nhu cầu tiêu thụ thép toàn cầu, do đó, việc kéo dài các biện pháp phong tỏa sẽ ảnh hưởng tiêu cực đến nhu cầu tiêu thụ toàn cầu. Ngoài ra, tình hình suy thoái kinh tế toàn cầu tại các nước phát triển, bao gồm cả thị trường Mỹ và EU, có thể khiến sản lượng tiêu thụ thép yếu trong Q3/2022; các sản phẩm tôn sẽ ảnh hưởng đáng kể do phụ thuộc nhiều vào thị trường xuất khẩu.

- Tiếp tục cắt giảm giá thép: Mức độ tương quan giữa giá thép và sản lượng tiêu thụ là rất rõ ràng. Do đó, nhu cầu dự kiến sẽ tiếp tục suy yếu trong Q3/2022 và giá bán có thể sẽ giao dịch trong biên độ thấp hơn trong giai đoạn này.

Đối với thép xây dựng: giá bán tiếp tục giảm liên tiếp 2 đợt (tổng cộng giảm 1,9%) tính đến thời điểm hiện tại (vào ngày 7/7 và 14/7/2022) xuống mức bình quân 16.603đ/kg. Mặc dù giảm mạnh trong thời gian gần đây, giá thép xây dựng vẫn tăng nhẹ 2% so với đầu năm.

Trên thực tế, giá thép xây dựng giảm chậm hơn nhiều so với giá HRC (giảm 18% so với đầu năm) tại thị trường trong nước do tác động của các sản phẩm nhập khẩu vào thị trường trong nước.

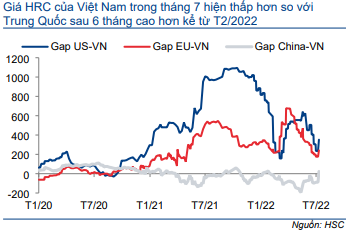

Đối với HRC: Khoảng 30-35% tổng nhu cầu được đáp ứng từ nhập khẩu. Do đó, biến động toàn cầu về giá HRC sẽ tác động trực tiếp đến giá HRC của Việt Nam. Giá HRC trong nước của Việt Nam thường có tương quan với giá HRC của Trung Quốc và hiện giao dịch ở mức chiết khấu 3%.

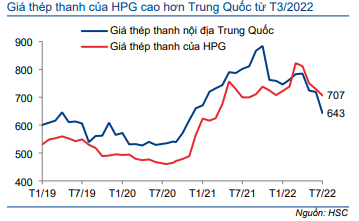

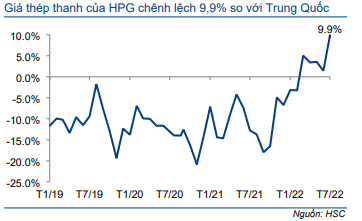

Đối với thép xây dựng: Trong khi đó, Việt Nam vẫn áp thuế bảo hộ tổng cộng là 21,4%, bao gồm thuế nhập khẩu 15% và thuế tự vệ 6,4% đối với thép xây dựng nhập khẩu. Chi phí vận chuyển hàng cồng kềnh cao cũng là một nguyên nhân cản trở nhập khẩu. Do đó, giá thép xây dựng trong nước của Việt Nam cao hơn gần 10% so với giá thép thanh nội địa của Trung Quốc.

Chênh lệch về tốc độ giảm giá giữa 2 sản phẩm đã lần đầu kéo giá HRC (600 USD/tấn) xuống thấp hơn giá thép thanh (707 USD/tấn) tại thị trường Việt Nam, tương đương thấp hơn 15% so với giá thép xây dựng.

Biểu đồ 17: Giá thép thanh của Trung Quốc và HPG, (USD/tấn)

Biểu đồ 18: Chênh lệch giá thép thanh của HPG và Trung Quốc

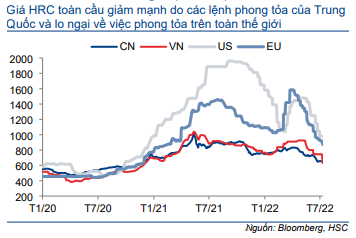

Đối với HRC, giá HRC cho lô hàng giao tháng 9 và tháng 10/2022 giảm mạnh xuống dưới 600 USD/tấn, giảm 35% so với mức cao là 925 USD/tấn trong tháng 6/2022. Kể từ đầu năm, giá HRC tại Việt Nam giảm 18% so với giảm lần lượt 13%; 38% và 20% tại các thị trường Trung Quốc, Mỹ và EU.

Do nhu cầu toàn cầu sụt giảm và mối tương quan cao giữa thị trường trong nước với thị trường toàn cầu, giá HRC tại Việt Nam đang giao dịch với mức chênh lệch thấp so với giá HRC nội địa của Trung Quốc. Ngoài ra, giá HRC giảm tại Trung Quốc (dù một số doanh nghiệp sản xuất thép Trung Quốc hiện đang lỗ) là do thép Nga được bán phá giá vào thị trường Trung Quốc trong bối cảnh nhu cầu tiêu thụ tại Trung Quốc vẫn thấp trong giai đoạn phong tỏa. Để bù đắp, các doanh nghiệp sản xuất thép của Trung Quốc đã đẩy mạnh xuất khẩu sang thị trường toàn cầu, gây thêm áp lực lên giá bán. HSC kỳ vọng sau khi Trung Quốc nới lỏng các biện pháp phong tỏa vào cuối năm 2022, nhu cầu sẽ phục hồi và hỗ trợ giá thép.

Tuy nhiên, ở giai đoạn này, HSC ước tính giá HRC trong Q3/2022 sẽ ở mức 720 USD/tấn (giảm 26% so với cùng kỳ và 14% so với quý trước). Điều này sẽ tác động tiêu cực đến tỷ suất lợi nhuận do giá nguyên liệu đầu vào có tốc độ giảm chậm hơn trong giai đoạn này.

Biểu đồ 19: Giá HRC thế giới (USD/tấn)

Biểu đồ 20: Chênh lệch gia HRC, (USD/tấn)

- Nguyên liệu đầu vào rẻ chưa được phản ánh vào KQKD: Như đã đề cập, với lượng nguyên liệu đầu vào tồn kho từ 2-3 tháng, chi phí đầu vào sẽ giảm so với quý trước (do giá quặng sắt và phế liệu điều chỉnh), nhưng vẫn ở mức cao, đặc biệt là đối với than cốc (bình quân khoảng 480 USD/tấn dựa trên giá giao ngay toàn cầu). Giá bán bình quân được dự báo sẽ giảm mạnh hơn so với giá nguyên vật liệu đầu vào trong Q3/2022.

- Hiệu suất hoạt động của các nhà máy giảm: Nhu cầu giảm trong Q3/2022 khiến hiệu suất hoạt động của các cơ sở sản xuất giảm, từ thép dài (sản phẩm thép xây dựng và phôi thép) đến thép dẹt (tôn và ống thép). Theo đó, chi phí sản xuất trên mỗi đơn vị sản phẩm sẽ tăng lên do chi phí khấu hao trên mỗi đơn vị sản phẩm tăng khi hiệu suất hoạt động giảm.

Với tình hình này, HSC cho rằng lợi nhuận Q3/2022 sẽ giảm đáng kể nhiều so với cùng kỳ (cùng với mức nền cao) và thậm chí có thể giảm so với quý trước. Xin nhắc lại, lợi nhuận Q3/2021 rất cao, đạt 10.351 tỷ đồng. Ở giai đoạn này, HSC dự báo lợi nhuận Q3/2022 sẽ dao động trong khoảng 4.500-5.000 tỷ đồng (giảm 56,5%-51,7% so với cùng kỳ), tùy thuộc vào sản lượng tiêu thụ trong kỳ.

… lợi nhuận hồi phục sẽ được hỗ trợ trong Q4/2022

Giá thép đã điều chỉnh về mức phải chăng hơn (giảm 11% đối với thép xây dựng và 36% đối với HRC). Tuy nhiên, điều tồi tệ nhất sẽ chỉ qua đi vào Q4/2022 khi nhu cầu hồi phục và tỷ suất lợi nhuận cải thiện. Thông thường, Q4 là mùa cao điểm tại thị trường trong nước và sẽ được hưởng lợi khi Trung Quốc nới lỏng các biện pháp phong tỏa.

Đáng chú ý, HRC đang giao dịch ở mức 600 USD/tấn, rẻ hơn nhiều so với giá thép xây dựng là 686 USD/tấn tại thị trường Việt Nam. HSC kỳ vọng khi nhu cầu thép toàn cầu phục hồi (chủ yếu nhờ Trung Quốc nới lỏng các biện pháp phong tỏa), giá HRC sẽ phục hồi với mạnh hơn và hỗ trợ lợi nhuận tổng thể của HPG.

Ở giai đoạn này, HSC dự báo lợi nhuận thuần Q4/2022 sẽ dao động trong khoảng 6.200-6.700 tỷ đồng, giảm 9,6%-16,4% so với cùng kỳ, nhưng phục hồi khoảng 24- 49% so với quý trước.

Dự báo mới

Nhu cầu thấp cùng với giá bán giảm mạnh trong thời gian gần đây khiến tỷ suất lợi nhuận tiếp tục chịu áp lực. Theo đó, HSC hạ bình quân 11% dự báo lợi nhuận thuần giai đoạn 2022-2024 nhằm phản ánh nhu cầu thép hiện tại cũng như giá thành phẩm và nguyên liệu đầu vào. Từ đó, lợi nhuận thuần năm 2022 sẽ giảm 26% so với cùng kỳ trước khi tăng trưởng trở lại từ năm 2023 trở đi. Theo đó, HSC dự báo lợi nhuận thuần trong năm 2023-2024 sẽ tăng trưởng lần lượt 16,4% và 14,2%.

Dự báo năm 2022

HSC tóm tắt dự báo trước đây và hiện tại trong giai đoạn 2022-2024 trong Bảng 21. Chúng tôi sẽ xem xét lại một cách chi tiết hơn các dự báo của mình trong phần sau.

Bảng 21: Dự báo mới và dự báo cũ, HPG

Dự báo lợi nhuận thuần năm 2022 giảm do tỷ suất lợi nhuận thu hẹp

Lợi nhuận thuần Q2 và Q3/2022 sẽ giảm mạnh do nhu cầu thấp và giá bán bình quân giảm mạnh; trong khi đó, nguyên liệu đầu vào rẻ chưa được phản ánh vào KQKD. Q4 thường là mùa cao điểm của ngành thép tại thị trường Việt Nam. Do đó, chúng tôi dự báo KQKD Q4/2022 sẽ hồi phục nhẹ so với Q2 và Q3/2022, cùng với giá nguyên liệu đầu vào giảm. Từ đó, HSC hạ 17,4% dự báo lợi nhuận thuần năm 2022 xuống 25.474 tỷ đồng (giảm 26,1% so với cùng kỳ) với doanh thu thuần giảm 8,5% so với cùng kỳ xuống 154.474 tỷ đồng (tăng trưởng 3,2%).

Bảng 22: Giả định sản lượng tiêu thụ, HPG

Bảng 23: Tăng trưởng sản lượng tiêu thụ, HPG

Bảng 24: Giả định giá bán bình quân, HPG

Bảng 25: % thay đổi giá bán bình quân, HPG

Giả định doanh thu thuần:

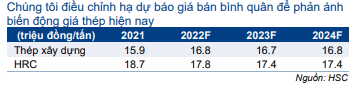

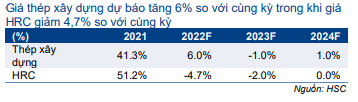

- Đối với dự báo giá bán bình quân thép (Bảng 22-23), chúng tôi hiện dự báo giá thép xây dựng trong năm 2022 sẽ tăng 6% so với cùng kỳ (so với dự báo trước đó là tăng 8,5% so với cùng kỳ) lên 16,8 triệu đồng/tấn. Đối với HRC, chúng tôi dự báo giá bán bình quân trong năm 2022 sẽ là 17,8 triệu đồng/tấn (giảm 4,7% so với cùng kỳ), tương đương với 760 USD/tấn, so với giả định trước đây là 820 USD/tấn.

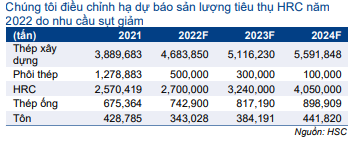

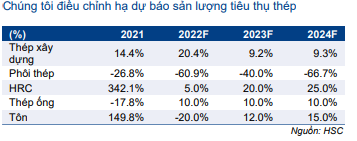

- Đối với dự báo sản lượng tiêu thụ thép, chúng tôi hạ giả định sản lượng tiêu thụ HRC xuống 2,7 triệu tấn (tăng trưởng nhẹ 5%) so với 3,3 triệu tấn trước đó. Mặt khác, chúng tôi nâng dự báo sản lượng thép xây dựng lên 4,7 triệu tấn (tăng trưởng 20,4%), từ 4,5 triệu tấn trước đó do HPG đẩy mạnh sản lượng xuất khẩu. Trong khi đó, dự báo sản lượng tiêu thụ phôi thép được duy trì ở mức 500.000 tấn, giảm mạnh 61% so với cùng kỳ do HPG sẽ chủ động tập trung vào các sản phẩm có tỷ suất lợi nhuận cao hơn như thép thanh và thép cuộn. HSC cũng hạ dự báo sản lượng tiêu thụ đối với cả tôn và ống thép, lần lượt xuống 343.028 tấn (giảm 20% so với cùng kỳ) và 742.900 tấn (tăng trưởng 10%).

- Đối với mảng nông nghiệp, HSC duy trì dự báo doanh thu năm 2022 là 6.771 tỷ đồng (giảm 15% so với cùng kỳ), so với 7.965 tỷ đồng (giảm 24,5% so với cùng kỳ) trong năm 2021, chủ yếu do tỷ suất lợi nhuận mảng chăn nuôi lợn giảm trong 6 tháng đầu năm 2022. Chúng tôi nhận thấy giá thịt lợn đã phục hồi mạnh mẽ kể từ đầu tháng 7/2022, tăng khoảng 30%, nhưng giá thức ăn chăn nuôi cũng tăng mạnh. Nhìn chung, tỷ suất lợi nhuận mảng nông nghiệp trong cả năm 2022 được dự báo sẽ thu hẹp so với cùng kỳ mặc dù sẽ có cải thiện theo quý. .

- Đối với mảng BĐS, HSC dự báo doanh thu mảng BĐS sẽ đạt 1.600 tỷ đồng (tăng trưởng 1,8%), chủ yếu từ mảng KCN. Hiện tại, tỷ trọng mảng BĐS nhà ở còn hạn chế.

- Nhìn chung, chúng tôi hạ 8,5% dự báo doanh thu thuần năm 2022 xuống 154.474 tỷ đồng (tăng trưởng 3,2%) từ 168.810 tỷ đồng trước đó, chủ yếu do sản lượng tiêu thụ HRC và tôn sụt giảm cùng với giá bán bình quân giảm đối với tất cả các sản phẩm.

Giả định lợi nhuận thuần

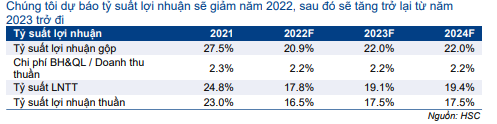

Tỷ suất lợi nhuận gộp trong cả năm 2021 đạt mức cao kỷ lục là 27,5% do giá thép tăng mạnh và hiệu suất hoạt động của các nhà máy tăng (đặc biệt là đối với HRC và tôn).

Bảng 26: Giả định tỷ suất lợi nhuận, HPG

Trong giai đoạn 2022-2024, HSC dự báo tỷ suất lợi nhuận sẽ giảm từ mức cao bất thường trong năm 2021. Tuy nhiên, do giá bán bình quân giảm mạnh vượt kỳ vọng và nhu cầu sụt giảm, chúng tôi dự báo tỷ suất lợi nhuận gộp năm 2022 sẽ giảm xuống 20,9% (so với giả định trước đây là 22,4%) (Bảng 26). Tỷ suất lợi nhuận gộp năm 2022 hiện đã trở lại mức bình thường là 21% trong năm 2020.

HSC cũng dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu thuần trong năm 2022 sẽ ổn định ở mức 2,2%. Lỗ tài chính thuần trong năm 2022 sẽ tăng mạnh lên 1.424 tỷ đồng so với lỗ 660 tỷ đồng trong năm 2021 do thu nhập từ lãi giảm (do tiền gửi ngân hàng giảm khi nhu cầu vốn đầu tư tăng), lỗ từ chênh lệch tỷ giá tăng (do đồng USD tăng giá) và chi phí lãi vay tăng (do lãi suất tăng).

HSC hiện dự báo LNTT và lợi nhuận thuần năm 2022 sẽ giảm lần lượt 25,6% và 26,1% so với cùng kỳ, xuống lần lượt 27.573 tỷ đồng và 25.474 tỷ đồng. Dự báo này thấp hơn 17,4% so với các dự báo trước đây do chúng tôi điều chỉnh giảm giả định tỷ suất lợi nhuận gộp và doanh thu.

Chúng tôi giả định quỹ khen thưởng và phúc lợi sẽ tương đương 5% lợi nhuận thuần trong năm. Do đó, chúng tôi dự báo EPS dự phóng 2022 là 4.162đ.

Dự báo lợi nhuận năm 2023-2024

HSC cũng hạ bình quân 7,7% dự báo lợi nhuận thuần năm 2023-2024 xuống lần lượt 29.648 tỷ đồng (tăng trưởng 16,4%) và 33.868 tỷ đồng (tăng trưởng 14,2%) do chúng tôi điều chỉnh giảm giả định giá bán bình quân khiến tỷ suất lợi nhuận tiếp tục thu hẹp (so với các dự báo trước đây của chúng tôi). Tỷ suất lợi nhuận năm 2023-2024 được giả định sẽ tăng lên 22% so với 20,9% trong năm 2022 do chúng tôi giả định chi phí đầu vào giảm, chủ yếu nhờ giá than cốc giảm.

Giả định doanh thu thuần

Đối với dự báo sản lượng tiêu thụ:

- Sản lượng tiêu thụ thép xây dựng được dự báo sẽ tăng trưởng lần lượt 9,2% và 9,3% đạt lần lượt 5,1 triệu tấn và 5,6 triệu tấn trong năm 2023 và 2024. Do hạn chế về công suất, chúng tôi giả định sản lượng tiêu thụ phôi thép trong năm 2023-2024 sẽ giảm xuống chỉ còn lần lượt 300.000 tấn và 100.000 tấn trong năm 2023 và 2024.

- Sản lượng tiêu thụ HRC được dự báo đạt lần lượt 3,24 triệu tấn (tăng trưởng 20%) và 4,05 triệu tấn (tăng trưởng 25%) trong năm 2023 và 2024, thấp hơn nhiều so với dự báo trước đây của HSC lần lượt là 3,7 triệu và 4,5 triệu.

- Sản lượng tiêu thụ ống thép được dự báo sẽ phục hồi mạnh 10% mỗi năm trong năm 2023-2024 đạt lần lượt 817.190 tấn và 898.909 tấn.

- Sản lượng tiêu thụ tôn được dự báo sẽ phục hồi lần lượt 12% và 15% trong năm 2023-2024 đạt lần lượt 384.191 tấn và 441.820 tấn.

- Đối với giá bán bình quân năm 2023-2024, HSC dự báo giá thép xây dựng và HRC sẽ giảm nhẹ 1-2% trong năm 2023 trước khi tăng 1% trong năm 2024.

Giả định lợi nhuận thuần

HSC hiện dự báo tỷ suất lợi nhuận gộp năm 2023-2024 sẽ tăng lên 22% so với 20,9% trong năm 2022 do chúng tôi dự báo giá than cốc sẽ giảm xuống mức bình thường trong 2 năm tới. Trong 6 tháng đầu năm 2022, giá than cốc đã tăng lên mức cao kỷ lục là 480 USD/tấn, từ mức bình thường là 140-200 USD/tấn trong năm 2021.

Đối với quặng sắt, HPG đã bắt đầu khai thác mỏ quặng sắt tại Úc vào cuối nửa đầu năm 2022. HPG sẽ cung cấp khoảng 300.000 tấn quặng sắt trong năm 2022 và dự kiến sản lượng sẽ tăng lên 3-4 triệu tấn/năm trong tương lai. HSC giả định HPG có thể tăng nguồn cung quặng sắt nội bộ lên 3,5 triệu tấn từ năm 2023 trở đi (3 triệu tấn từ mỏ quặng sắt tại Úc và 500.000 tấn từ mỏ quặng sắt tại Việt Nam). Nguồn cung nội bộ sẽ chiếm 28% nhu cầu quặng sắt của HPG trong tương lai với chi phí ước tính là 80-90 USD/tấn. Do đó, nếu giá quặng sắt toàn cầu vượt mức 80-90 USD/tấn, HPG sẽ tiếp tục duy trì hoạt động tại mỏ ở Úc. Nếu giá quặng sắt giao ngay giảm xuống, HPG có thể để mỏ này ở trạng thái chờ mà chi phí không gia tăng đáng kể.

Tỷ lệ chi phí bán hàng & quản lý/doanh thu thuần được dự báo sẽ ổn định ở mức 2,2%. Lỗ tài chính thuần được dự báo sẽ giảm xuống lần lượt 1.312 tỷ đồng và 697 tỷ đồng trong năm 2023-2024 chủ yếu do chi phí lãi vay giảm do chi phí lãi vay được vốn hóa trong giai đoạn xây dựng tổ hợp DQSC2.

Từ đó, HSC dự báo lợi nhuận thuần năm 2023-2024 sẽ đạt lần lượt 29.648 tỷ đồng (tăng trưởng 16,4%) và 33.868 tỷ đồng (tăng trưởng 14,2%). EPS dự phóng 2023- 2024 sẽ lần lượt đạt 4.844đ và 5.533đ, giả định số lượng cổ phiếu đang lưu hành không đổi và tỷ lệ trích quỹ khen thưởng và phúc lợi cố định là 5%.

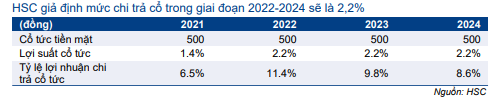

Chính sách cổ tức bằng tiền mặt

HSC giữ nguyên giả định HPG sẽ duy trì mức chi trả cổ tức bằng tiền mặt là 500đ/cp (lợi suất cổ tức 2,3%) trong 3 năm tới, do nhu cầu vốn đầu tư cho các dự án mới trong 3 năm tới tăng mạnh bao gồm tổ hợp DQSC2, các dự án BĐS và dự án nhôm. Tỷ lệ lợi nhuận chi trả cổ tức thấp trong khoảng 8,6-11,4%.

Bảng 27: Chính sách cổ tức tiền mặt, HPG

Dự báo bảng CĐKT và dòng tiền

HSC dự báo dư nợ dài hạn năm 2022-2023 sẽ ổn định ở mức 17-18 nghìn tỷ đồng, trong khi dư nợ dài hạn năm 2024 sẽ tăng lên 21 nghìn tỷ đồng chủ yếu do khoản đầu tư cho tổ hợp DQSC giai đoạn 2.

Đối với dư nợ ngắn hạn, HSC giả định Cổ phiếu HPG sẽ giữ nguyên tỷ lệ doanh thu/nợ ngắn hạn ở mức 24-28% trong giai đoạn 2022-2024 để phục vụ nhu cầu vốn lưu động.

Tỷ lệ nợ thuần/vốn CSH được dự báo sẽ giảm xuống mức rất thấp và lành mạnh là – 0,05 đến 0,17 lần trong 3 năm tới (giai đoạn 2023-2025) (Bảng 28).

Đối với dự báo dòng tiền, chúng tôi hiện giả định dòng tiền thuần năm 2022 sẽ là âm 8,2 nghìn tỷ đồng sau khi giải ngân vốn đầu tư lớn cho tổ hợp DQSC2. Trong khi đó, dòng tiền thuần trong năm 2023-2024 sẽ hồi phục nhờ lợi nhuận tăng trưởng mạnh vào thời điểm đó, cùng với nhu cầu vốn đầu tư giảm (Bảng 29).

Bảng 28: Cơ cấu dư nợ ngân hàng, HPG

Bảng 29: Dự báo dòng tiền, HPG

Định giá và khuyến nghị

HSC hạ 12% giá mục tiêu xuống 39.500đ, sau khi chúng tôi điều chỉnh giảm dự báo lợi nhuận và chuyển giai đoạn cơ sở định giá sang giữa năm 2023. Tại giá mục tiêu mới của chúng tôi, tiềm năng tăng giá là 75% so với thị giá hiện tại và P/E dự phóng 2022 và 2023 lần lượt là 9,5 lần và 8,2 lần. Giá cổ phiếu của HPG đã giảm 31% trong 3 tháng qua và tăng kém hơn 16% so với chỉ số VN Index. Tại thị giá hiện tại, HPG đang giao dịch với P/E trượt dự phóng 1 năm là 5,0 lần, thấp hơn 30,6% so với mức bình quân trong quá khứ là 7,2 lần. Chúng tôi cho rằng HPG đang có định giá hấp dẫn và duy trì khuyến nghị Mua vào.

Phương pháp

HSC tiếp tục sử dụng DCF là phương pháp định giá chính để xác định giá mục tiêu cho HPG. Giả định chính của chúng tôi như sau:

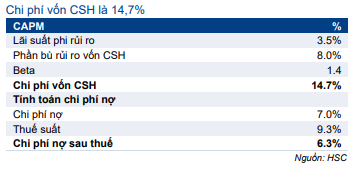

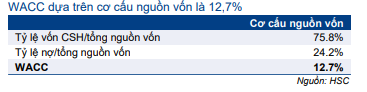

- HSC duy trì giả định lãi suất phi rủi ro là 3,5% và phần bù rủi ro vốn CSH là 8%.

- Chúng tôi duy trì giả định tốc độ tăng trưởng dài hạn là 2%.

- Do đó, giả định WACC được giữ nguyên ở mức 12,7% để xác định giá mục tiêu mới cho HPG.

HSC tóm tắt chi tiết về các giả định chính và phân tích độ nhạy định giá trong Bảng 30-34 bên dưới.

Bảng 30: Tính toán FCFF, HPG

Bảng 31: Giả định WACC của mô hình CAPM, HPG

Bảng 32: Cơ cấu nguồn vốn và WACC, HPG

Bảng 33: Định giá DCF, HPG

Bảng 34: Độ nhạy giá mục tiêu đối với tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro, HPG

Bối cảnh định giá

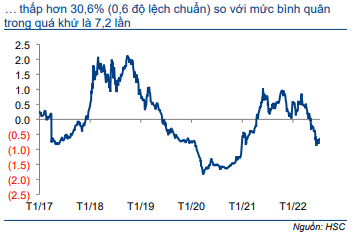

Theo dự báo mới của chúng tôi, HPG đang giao dịch với P/E dự phóng 2022 là 5,4 lần và P/E trượt dự phóng 1 năm là 5 lần, thấp hơn 30,5% (0,6 lần độ lệch chuẩn) so với mức bình quân trong 6 năm qua là 7,2 lần (Biểu đồ 35-36).

Biểu đồ 35: P/E trượt dự phóng 1 năm, HPG

Biểu đồ 36: Độ lệch chuẩn so với giá trị bình quân, HPG

Khó khăn trong ngắn hạn và động lực trong dài hạn

HSC cho rằng lợi nhuận ngắn hạn sẽ biến động nhiều hơn (đối với KQKD Q2 và Q3/2022) do giá thép và nhu cầu tiếp tục giảm. Tuy nhiên, chúng tôi dự báo lợi nhuận sẽ phục hồi từ Q4/2022.

Cổ phiếu HPG hiện có định giá rất rẻ; do đó, nếu giá cổ phiếu điều chỉnh sẽ là cơ hội đặc biệt tốt cho các NĐT dài hạn. Tuy nhiên, NĐT nên thận trọng lựa chọn thời điểm Mua vào trong giai đoạn hiện tại cho đến khi giá thép phục hồi trở lại.

Chúng tôi sẽ chú ý tới 2 yếu tố trong nước và quốc tế đối với ngành thép bao gồm:

- Việc nới lỏng các biện pháp phong tỏa tại Trung Quốc sẽ là động lực bên ngoài lớn đối với HPG do Trung Quốc chiếm 52% nhu cầu tiêu thụ toàn cầu.

- Đẩy nhanh tốc độ giải ngân đầu tư công sẽ là động lực tăng trưởng hỗ trợ nhu cầu và giá thép trong nước.

Từ đó, HPG rõ ràng là cổ phiếu rất tốt để đầu tư với kỳ vọng lợi nhuận sẽ tăng trưởng mạnh trở lại từ năm 2023 trở đi.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.