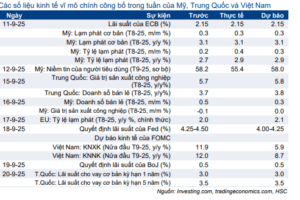

Chúng tôi duy trì quan điểm rằng HDB (Cổ phiếu HDB) có một số lợi thế trong việc theo đuổi chiến lược ngân hàng bán lẻ với hệ sinh thái khách hàng đa dạng và mối quan hệ chặt chẽ với một số đối tác chiến lược. Tuy vậy, HDB sẽ cần khai thác hệ sinh thái này hiệu quả hơn để duy trì tăng trưởng tín dụng mà vẫn mở rộng NIM.

Đồ thị cổ phiếu HDB phiên giao dịch ngày 17/05/2019. Nguồn: AmiBroker

Đồ thị cổ phiếu HDB phiên giao dịch ngày 17/05/2019. Nguồn: AmiBroker

Với kế hoạch năm 2019, HDB đặt ra mức tăng trưởng LNTT là 27%, dựa trên kịch bản tăng trưởng tín dụng rất cao (+24%). Chúng tôi cho rằng kế hoạch này là khá tham vọng trong bối cảnh thắt chặt dần tăng trưởng tín dụng của NHNN (chi tiết vui lòng xem thêm tại bài NKCV đăng tại đây). Trong khi thương vụ sáp nhập với PGBank vẫn đang chờ phê duyệt, thu nhập dịch vụ và CASA sẽ phải tìm kiếm các động lực tăng trưởng khác trong thời gian tới. Mặt khác, nhiều khả năng áp lực về chi phí hoạt động và chi phí dự phòng sẽ còn tiếp tục tăng do các kế hoạch (1) mở thêm 23 chi nhánh/PGD của ngân hàng mẹ, (2) duy trì số lượng điểm bán lớn nhất trong ngành tài chính tiêu dùng của HD Saison, (3) ra mắt các sản phẩm ngân hàng số mới và (4) tất toán toàn bộ trái phiếu VAMC trong năm nay. Do đó, chúng tôi cho rằng mục tiêu tăng trưởng LNTT 27% của HDB sẽ là tương đối thách thức trong giai đoạn này.

HDB hiện đang giao dịch ở mức 27.000 đồng (giá đóng cửa vào ngày 17/5), tương đương với mức P/B 1,7 lần, cao hơn một chút so với trung bình các ngân hàng niêm yết (1,5 lần, không bao gồm VCB). Chúng tôi đang xem xét giảm giá mục tiêu đối với HDB từ mức VND34.000 hiện tại. Dự phóng cụ thể cho năm 2019 và giá mục tiêu cập nhật sẽ được nêu trong Báo cáo cập nhật kết quả kinh doanh sắp tới.

Kế hoạch kinh doanh và kế hoạch vốn năm 2019

Năm 2019, HDB đặt mục tiêu tăng trưởng LNTT là 27% (5.077 tỷ đồng). Ngân hàng sẽ tiếp tục tập trung vào phân khúc bán lẻ bằng cách khai thác hệ sinh thái khách hàng hiện tại và mối quan hệ với các đối tác, bao gồm đầu tư khai thác dịch vụ ngân hàng số.

HDB có kế hoạch tăng vốn điều lệ từ 9.810 lên 12.753 tỷ đồng vào năm 2019 bằng việc chia 10% cổ tức cổ phiếu và 20% cổ phiếu thưởng. Việc tăng vốn sẽ giúp cải thiện CAR (nhằm tuân thủ theo tiêu chuẩn vốn mới) và phục vụ cho vay trung và dài hạn.

Việc sáp nhập với PGBank vẫn đang chờ phê duyệt. Hồ sơ xin chấp thuận sáp nhập hai ngân hàng đã được đệ trình đầy đủ cho NHNN và HDB kỳ vọng có thể hoàn thành thương vụ này vào cuối năm 2019.

Kết quả kinh doanh quý 1/2019

Trong quý đầu năm, lợi nhuận trước thuế hợp nhất của HDB đạt 1.101,7 tỷ đồng (tăng 5,3% so với cùng kỳ), hoàn thành 21,7% trong tổng kế hoạch của cả năm. Trong đó, ngân hàng mẹ đạt LNTT 900,1 tỷ đồng (tăng 5,9% so với cùng kỳ). Thu nhập hoạt động hợp nhất tăng 7,1% so với cùng kỳ, được thúc đẩy bởi thu nhập lãi ròng tại ngân hàng mẹ và thu nhập dịch vụ tại HD Saison. Tuy nhiên, tăng trưởng của thu nhập hoạt động và lợi nhuận trước thuế đang chậm lại do tín dụng mở rộng chậm hơn trước, thu nhập từ các hoạt động khác giảm và chi phí hoạt động tăng nhanh.

Tín dụng tăng trưởng vừa phải trong khi NIM khó tiếp tục tăng

Tổng tăng trưởng tín dụng trong quý 1 đạt 4,8% YTD, thấp hơn con số đạt được trong quý 1 năm 2018 (+5,7% YTD). Tín dụng của ngân hàng mẹ tăng 4,5% YTD, khá phù hợp với hạn mức tín dụng ban đầu được chỉ định bởi Ngân hàng Nhà nước (13%) nhưng có phần chậm hơn so với mục tiêu cả năm của ngân hàng mẹ (25%). Kế hoạch này được đặt ra dựa trên kỳ vọng sẽ được nới thêm hạn mức tín dụng cao hơn sau khi HDB được phê duyệt chính thức áp dụng Thông tư 41.

NIM hợp nhất (trượt 12 tháng) cải thiện đôi chút từ 4,2% vào quý 1/2018 lên 4,3%. Chúng tôi nhận thấy rằng NIM tăng chủ yếu nhờ đẩy mạnh LDR thay vì cải thiện lợi tức tài sản và chi phí vốn. Vào quý 1/2019, LDR hợp nhất theo quy định tại Thông tư 36 của HDB đã đạt 79,8%, rất gần với ngưỡng 80% của Ngân hàng Nhà nước. HDB đã công bố kế hoạch phát hành 5 tỷ đồng trái phiếu dài hạn trong đợt 1 năm 2019 (cho đến nay, tổng cộng 3,4 tỷ đồng đã được phát hành thành công). Theo đó, chúng tôi cho rằng NIM sẽ khó tiếp tục tăng trong năm 2019.

Tăng trưởng cho vay và NIM của tài chính tiêu dùng đang có xu hướng giảm

Chúng tôi ước tính rằng tăng trưởng tín dụng của HD Saison trong quý đầu năm chỉ đạt 0,9%. Dù cho có sự phục hồi trong quý cuối năm 2018, việc mở rộng cho vay tiếp tục gặp khó khăn củng cố mối lo ngại về những thách thức gần đây mà ngành tài chính tiêu dùng đang gặp phải. Đó là (1) xu hướng giảm tiêu thụ xe máy và hàng tiêu dùng lâu bền (vốn đang chiếm lần lượt 43,7% và 23,4% danh mục cho vay của HD Saison) và (2) gia tăng cạnh tranh do sự gia nhập của các công ty tài chính tiêu dùng mới như Easy Credit và Lotte Finance.

Vào quý 1/2019, tỷ lệ cho vay tiền mặt trong danh mục cho vay của HD Saison là 30,7%, thấp hơn nhiều so với các công ty khác. Ngoài ra, theo HDB, quy trình phê duyệt tín dụng hiện nay tại HD Saison (chỉ cho vay bằng tiền mặt với những khách hàng cũ và có lịch sử tín dụng tốt) đã phù hợp với dự thảo quy định thắt chặt giải ngân trực tiếp cho khách hàng của NHNN. Do đó, trong trường hợp dự thảo này được phê duyệt và có hiệu lực thì ảnh hưởng trực tiếp đến hoạt động cho vay của HD Saison sẽ là không đáng kể. Tuy nhiên, quy định mới cũng có thể khiến cho các công ty tài chính tiêu dùng khác phải chuyển hướng mở rộng sang cho vay xe máy và tiêu dùng lâu bền nhằm duy trì tăng trưởng, cuối cùng gây bất lợi cho HD Saison.

Một điểm nổi bật là HD Saison đang có đóng góp rất tích cực vào tăng trưởng thu nhập dịch vụ hợp nhất. Công ty đạt mức tăng trưởng thu nhập dịch vụ 343% trong năm 2018 và thúc đẩy tăng trưởng thu nhập dịch vụ hợp nhất trong Q1/2019 lên 27,9% so với cùng kỳ mặc dù thu nhập dịch vụ ở ngân hàng mẹ giảm đi. Dù vậy, thu nhập dịch vụ sẽ khó có khả năng duy trì được mức tăng trưởng cao trong dài hạn nếu chỉ phụ thuộc vào HD Saison. Chúng tôi cho rằng tiềm năng của thỏa thuận hợp tác bancassurance với Daichi Life vẫn chưa được khai thác triệt để. Ngân hàng mẹ sẽ cần tập trung hơn vào việc thúc đẩy tăng trưởng thu nhập dịch vụ từ phí thanh toán và phí môi giới bảo hiểm, vốn là cách thức được nhiều ngân hàng bán lẻ áp dụng trong những năm gần đây.

Vẫn còn áp lực về chi phí hoạt động và chi phí dự phòng

Trong quý 1/2019, chi phí hoạt động tăng 22,1% so với cùng kỳ tại ngân hàng mẹ và 12,7% tại ngân hàng hợp nhất. Theo đó, CIR hợp nhất tăng từ 43,8% lên 46,1% và CIR riêng lẻ tăng từ 36,1% lên 41,1%. Kể từ năm 2019, toàn bộ 45 chi nhánh/PGD mới của ngân hàng mẹ đi vào hoạt động, nâng tổng số điểm giao dịch lên 285 so với con số 240 của quý 1/2018. Điều này giải thích cho tăng trưởng chi phí nhân viên và chi phí quản lý công vụ tại ngân hàng mẹ (lần lượt ở mức 33,8% và 25,6% so với cùng kỳ trong quý 1/2019). Trong khi đó, CIR của HD Saigon được cải thiện từ 55,6% trong quý 1/2018 xuống còn 54,7%.

Tiếp tục chiến lược mở rộng mạng lưới giao dịch, trong năm 2019, ngân hàng mẹ có kế hoạch mở thêm 23 chi nhánh/PGD. Đối với HD Saison, công ty đặt mục tiêu duy trì mạng lưới điểm bán lớn nhất cả nước nhằm giữ thị phần trong phân khúc cho vay xe máy và hàng tiêu dùng. Ngoài việc mở rộng kênh vật lý, HDB cũng triển khai một số dự án thanh toán di động và ngân hàng điện tử, theo kế hoạch tập trung vào mở rộng ngân hàng số từ năm 2019. Vào ngày 15 tháng 5, ngân hàng mẹ đã ra mắt giao diện trang web mới và ứng dụng ngân hàng trên di động (HDB mBanking). Đây là bước đi hợp lý nhằm cải thiện hình ảnh và nhận diện thương hiệu của ngân hàng, tuy vậy chúng tôi kỳ vọng rằng áp lực về chi phí hoạt động sẽ tiếp tục tăng lên.

Ngân hàng mẹ đang có chất lượng tài sản tốt khi tỷ lệ nợ xấu và tỷ lệ nợ xấu thực (NPL và VAMC) đã giảm còn 1,0% và 1,3% (từ 1,1% và 1,5% vào cuối năm 2018) mặc dù không xóa nợ trong quý vừa rồi. Tỷ lệ dự phòng bao nợ xấu (LLR) cũng tăng từ 82,2% đến 89,2% trong khi chi phí dự phòng chỉ ở mức 26 tỷ đồng (giảm 41,9% so với cùng kỳ).

Đối với HD Saison, chúng tôi nhận thấy chất lượng tài sản đang có dấu hiệu kém tích cực hơn khi ước tính thấy tỷ lệ nợ xấu đang có xu hướng tăng và LLR đang tiếp tục giảm dần, hàm ý rằng chi phí dự phòng của HD Saison sẽ còn tăng lên trong giai đoạn tới. Cùng với kế hoạch tất toán toàn bộ VAMC với giá trị ròng 444 tỷ còn lại trong năm 2019 của ngân hàng mẹ, áp lực về chi phí dự phòng ít có khả năng giảm bớt trong năm 2019.

Nguồn: VDSC