Nâng khuyến nghị lên Mua vào, dựa trên định giá thực tế

HSC nâng khuyến nghị đối với cổ phiếu GEG lên Mua vào (từ Tăng tỷ trọng) và giữ nguyên giá mục tiêu theo phương pháp DCF tại 29.900đ/cp (tiềm năng tăng giá 36,5%). Triển vọng lợi nhuận tích cực trong giai đoạn 2022-2024 nhờ công suất điện gió mới chuẩn bị đưa vào khai thác nhằm đáp ứng nhu cầu điện trong nước tăng cao. Sau khi giá cổ phiếu giảm gần đây, GEG hiện đang giao dịch với P/E trượt dự phóng 1 năm điều chỉnh là 20,5 lần, cao hơn 0,2 lần độ lệch chuẩn so với mức bình quân là 20,1 lần (kể từ tháng 9/2019). Theo đó, cổ phiếu GEG xứng đáng được nâng định giá.

Đồ thị cổ phiếu GEG phiên giao dịch ngày 11/05/2022. Nguồn: AmiBroker

Các yếu tố cơ bản, ngắn hạn và dài hạn, đều mạnh mẽ

Lợi nhuận trong Q1/2022 tích cực nhờ chi phí bán hàng & quản lý và chi phí tài chính thấp

Cổ phiếu GEG công bố KQKD Q1/2022 với doanh thu tăng 87,5% so với cùng kỳ đạt 570 tỷ đồng, chủ yếu nhờ công suất điện gió 130MW vận hành trong cả kỳ kể từ Q4/2021. Lợi nhuận thuần tăng 119,4% so với cùng kỳ đạt 142 tỷ đồng, vượt gần 99% dự báo của chúng tôi do chi phí bán hàng & quản lý và chi phí tài chính thấp hơn dự báo.

Bảng 1: KQKD Q1/2022, GEG

Doanh thu từ điện ổn định

Doanh thu và sản lượng thiêu thụ điện trong Q1/2022 lần lượt đạt 559 tỷ đồng (tăng 87,2% so với cùng kỳ) và 267 triệu kWh (tăng 81,6% so với cùng kỳ), sát với dự báo của chúng tôi. Lợi nhuận gộp mảng điện đạt 336 tỷ đồng (tăng 95,0% so với cùng kỳ). Tỷ suất lợi nhuận thuần tăng lên 60,2% từ mức 57,8% cùng kỳ năm ngoái nhờ đóng góp từ điện gió (với tỷ suất lợi nhuận gộp riêng là xấp xỉ 63%).

Theo nguồn năng lượng:

- Điện gió (tổng công suất 130MW): sản lượng tiêu thụ và doanh thu điện gió đạt lần lượt 125 triệu kWh và 268 tỷ đồng. 3 dự án điện gió của GEG, bao gồm dự án VPL Bến Tre giai đoạn 1 (ngoài khơi, công suất 30MW), dự án Tân Phù Đổng giai đoạn 1 (ngoài khơi, công suất 50MW) và dự án Labang (trong đất liền, công suất 50MW) đều đưa vào khai thác thương mại kể từ 31/10/2021, ngày cuối cùng được hưởng giá FIT ưu đãi cho điện gió. Tất cả công suất này đều được hưởng giá FIT ưu đãi là 9,8 cent/kWh cho điện gió ngoài khơi và 8,5 cent/kWh cho điện gió trong đất liền trong vòng 20 năm.

- Điện mặt trời (tổng công suất 300MWp): sản lượng tiêu thụ và doanh thu lần lượt đạt 98 triệu kWh (tăng 1% so với cùng kỳ) và 210 tỷ đồng (tăng 1,4% so với cùng kỳ). Theo bảng giá FIT ưu đãi, giá bán điện mặt trời của GEG được niêm yết theo đồng USD và cố định trong vòng 20 năm, do đó tăng trưởng doanh thu tương đương tăng trưởng sản lượng tiêu thụ cộng mất giá của VND.

- Thủy điện (tổng công suất 81MW): sản lượng tiêu thụ đạt 44 triệu kWh, giảm 12% so với cùng kỳ do hiệu ứng La Nina đang qua đi, đem lại doanh thu 81 tỷ đồng (giảm 11,6% so với cùng kỳ).

Bảng 2: Doanh thu mảng điện Q1/2022, GEG

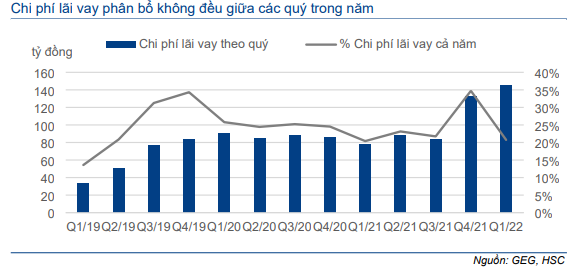

Biểu đồ 3: Chi phí lãi vay, GEG

Các khoản mục tài chính khác

Trong Q1/2022, chi phí lãi vay của GEG là 145 tỷ đồng, tăng 85,8% so với cùng kỳ do thực hiện khoản vay xây dựng đối với dự án 130 MW điện gió. Chi phí lãi vay thấp hơn 17% dự báo của chúng tôi là 175 tỷ đồng. Tuy nhiên, do chi phí lãi vay của GEG phân bổ không đều vào các quý trong năm, HSC vẫn giữ nguyên dự báo chi phí lãi vay cho năm 2022.

Chi phí bán hàng & quản lý trong kỳ là 30 tỷ đồng, tăng 26,7% so với cùng kỳ chủ yếu do công suất điện gió mới. Tỷ lệ chi phí bán hàng & quản lý/doanh thu là 5,3%, thấp hơn nhiều so với mức 7,7% trong Q1/2021 và 8,4% trong cả năm 2021. Chi phí bán hàng & quản lý trong Q1/2022 thấp hơn 28,6% dự báo của chúng tôi là 42 tỷ đồng. Tuy nhiên, do chi phí bán hàng & quản lý của GEG phân bổ không đều vào các quý trong năm, HSC vẫn giữ nguyên dự báo chi phí bán hàng & quản lý cho năm 2022.

Biểu đồ 4: Chi phí bán hàng & quản lý, GEG

Công suất điện gió mới sẽ cải thiện khả năng sinh lời và dòng tiền

GEG lên kế hoạch khởi công các dự án điện gió Tân Phù Đổng 1 (100MW) và giai đoạn 2 dự án VPL Bến Tre (30MW) vào Q2/2022. Khi hoạt động hết công suất, các dự án này sẽ bổ sung thêm gần 420 triệu kWh cho sản lượng điện hàng năm của GEG. Công suất điện gió mới sẽ hỗ trợ lợi nhuận thuần và dòng tiền, sát với dự báo của chúng tôi (Mời xem: Báo cáo GEG trong tháng 3/2022).

Duy trì dự báo cho giai đoạn 2022-2024

HSC giữ nguyên dự báo lợi nhuận cho giai đoạn 2022-2024. Mặc dù KQKD Q1/2022 rất khả quan, với lợi nhuận thuần vượt hơn 100% dự báo của chúng tôi, HSC vẫn giữ nguyên dự báo cho năm 2022 do chúng tôi tin rằng chi phí lãi vay và chi phí bán hàng & quản lý sẽ tăng cao trong các quý tiếp theo, cùng với các khoản thanh toán coupon trái phiếu và chi phí thuê ngoài vận hành và bảo trì đối với công suất điện gió. Dự báo lợi nhuận thuần năm 2022 và 2023 của chúng tôi thấp hơn lần lượt 8% và 9% so với dự báo của thị trường.

Theo đó, dự báo lợi nhuận thuần điều chỉnh tăng trưởng lần lượt 43,6%, 22,2% và 10,5% trong các năm 2022, 2023 và 2024, tương đương CAGR lợi nhuận thuần trong giai đoạn 2021-2024 đạt 21,4%.

Bảng 5: Dự báo lợi nhuận giai đoạn 2022-2024, GEG

Bảng CĐKT, dòng tiền và cổ tức

GEG có tỷ lệ đòn bẩy cao với kế hoạch mở rộng tham vọng. Vào cuối Q1/2022, tiền và các khoản tương đương tiền của GEG là 286 tỷ đồng, tăng 541% so với cùng kỳ và tăng 14,3% kể từ đầu năm, trong khi dư nợ tăng lên 7.144 tỷ đồng (tăng 81,0% so với cùng kỳ). Tỷ lệ nợ thuần/vốn CSH là 1,75 lần, so với 1,16 lần vào cuối Q1/2021. Tiền và dư nợ đều tăng do GEG tăng vốn để tài trợ cho việc xây dựng công suất 130MW điện gió nhằm hoàn thành trước khi ưu đãi FIT hết hạn vào ngày 31/10/2021.

HSC dự báo Công ty sẽ tăng nợ lên 12,3 nghìn tỷ trong vòng 9-12 tháng tới để tài trợ vốn cho việc xây dựng công suất 130MW điện gió theo kế hoạch. HSC dự báo tỷ lệ nợ thuần/ vốn CSH sẽ đạt đỉnh là 2,8 lần vào cuối năm 2022. GEG sẽ sử dụng doanh thu từ điện để thanh toán dần các khoản nợ.

Với tỷ lệ đòn bẩy cao và lượng tiền mặt hạn chế, cùng với tổng chi phí đầu tư cho công suất mới 130MW điện gió và dòng tiền từ hoạt động tại công suất hiện có, GEG lên kế hoạch tăng vốn 552 tỷ đồng trong năm 2022 thông qua:

- Phát hành quyền chọn 30,37 triệu cổ phiếu mới cho các cổ đông hiện hữu (tỷ lệ 10:1) tại giá 14.000đ/cp (thấp hơn thị giá hiện tại 36%); và

- Phát hành 9,11 triệu cổ phiếu ESOP mới cho năm 2022 với giá 11.000đ/cp (thấp hơn thị giá hiện tại 50%).

Theo đó, sau các đợt phát hành, tỷ lệ pha loãng là 12% (sau khi chi trả 6% cổ phiếu trả cổ tức năm 2021, chi trả trong nửa đầu năm 2022).

Kể từ năm 2023, sau khi công suất mới 130MW điện gió đi vào vận hành, dòng tiền từ hoạt động kinh doanh của GEG sẽ tăng, giúp cho Công ty có thể thanh toán vốn vay và đồng thời chi trả cổ tức bằng tiền mặt.

Trong mô hình, chúng tôi dự báo GEG sẽ chi trả cổ tức bằng tiền mặt 600đ/cp vào năm 2023 và 800đ/cp vào năm 2024, tương đương tỷ lệ lợi nhuận chi trả cổ tức lần lượt là 52% và 62%, lợi suất cổ tức lần lượt là 2,1% và 2,8%.

Nâng khuyến nghị lên Mua vào do giá cổ phiếu giảm gần đây

HSC giữ nguyên dự báo cho giai đoạn 2022-2024. Tuy nhiên, chúng tôi nâng khuyến nghị đối với GEG lên Mua vào (từ Tăng tỷ trọng) do giá cổ phiếu giảm gần đây (giá cổ phiếu giảm 21% trong 1 tháng qua, và 23% kể từ đỉnh gần nhất vào tháng 3/2022). Chúng tôi duy trì giá mục tiêu theo phương pháp DCF là 29.900đ/cp, tiềm năng tăng giá 36,5% từ thị giá hiện tại. Trong ngành tiện ích, chúng tôi ưa thích cổ phiếu GEG nhất do kế hoạch kinh doanh tích cực và vị thế dẫn đầu trong ngành năng lượng tái tạo tại Việt Nam.

Các giả định chính cho phương pháp DCF bao gồm lãi suất phi rủi ro là 3,0%, phần bù rủi ro vốn CSH là 7,0%, WACC là 9,1% và tốc độ tăng trưởng dài hạn là 3,0%. Chúng tôi thực hiện phân tích độ nhạy giá mục tiêu đối với các giả định chính trong Bảng 6 dưới đây.

Bảng 6: Độ nhạy giá mục tiêu đối với giả định chính, GEG

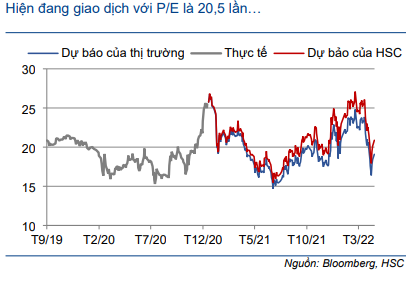

Cổ phiếu GEG hiện đang giao dịch với P/E trượt dự phóng 1 năm điều chỉnh là 20,5 lần, cao hơn 0,2 lần độ lệch chuẩn so với mức bình quân là 20,1 lần (kể từ tháng 9/2019) (Bảng 7-8). Chúng tôi tin rằng cổ phiếu xứng đáng được nâng định giá nhờ triển vọng tích cực. Theo đó, tại giá mục tiêu, P/E dự phóng 2022 và 2023 của GEG lần lượt là 29,1 lần và 25,8 lần.

Biểu đồ 7: P/E trượt dự phóng 1 năm điều chỉnh, GEG

Biểu đồ 8: Độ lệch chuẩn, GEG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.