Triển vọng tăng trưởng trung hạn đầy hứa hẹn

Đồ thị cổ phiếu DRC phiên giao dịch ngày 16/06/2021. Nguồn: AmiBroker

- BVSC duy trì lạc quan về KQKD Quý 2/2021 của Cổ phiếu DRC, giữ ước tính doanh thu thuần đạt 1.040,3 tỷ (+31,9% YoY) và ước tính LNTT là 112,5 tỷ (+108,3% YoY). Vui lòng xem các giả định chính của BVSC ở Hình 1 bên dưới. Tại thời điểm hiện tại, chúng tôi nhận thấy tiềm năng vượt ước tính KQKD Quý 2/2021 của BVSC vì những lý do sau: (1) Mức tăng giá bán Tháng 3/2021 có tác động tích cực lên giá bán bình quân trong Quý 2/2021, điều này khả năng hỗ trợ tăng trưởng doanh thu và biên lợi nhuận. DRC đã tích cực nâng giá bán lốp ô tô và lốp xe máy hai lần vào Tháng 12/2020 và Tháng 3/2021 lũy kế lên 6% và 8%. (2) Triển vọng sản lượng tiêu thụ có thể sẽ tốt hơn so với dự báo trước đây của chúng tôi, vì theo Ban lãnh đạo, DRC kỳ vọng các nhà máy sản xuất sẽ hoạt động hết công suất trong Quý 2/2021 với các đơn đặt hàng trước khả quan. Trong khi đó, lốp bias sẽ tiếp tục được hưởng lợi từ sự mất cân bằng cung cầu toàn cầu và nỗ lực tái cơ cấu để thúc đẩy các sản phẩm ngách. (3) Chi phí hoạt động/ doanh thu thuần khả năng dịu nhờ DRC ghi nhận trước một ít chi phí bán hàng trong Quý 1/2021 để tạo lợi thế cạnh tranh cho quý sau.

- Triển vọng tăng trưởng trung hạn hứa hẹn: Dự báo CAGR LNTT giai đoạn 20-22 là 31,7% Cho năm 2021, chúng tôi duy trì dự báo doanh thu thuần của DRC là 4.130,7 tỷ (+13,3% YoY) và dự báo LNTT là 473,9 tỷ (+47,8% YoY). Mô hình của chúng tôi cho thấy dự báo LNTT của DRC sẽ tăng 70,8% YoY trong Quý 3/2021 và 13,9% YoY trong Quý 4/2021. Chúng tôi lần đầu đưa ra dự báo doanh thu thuần năm 2022 là 4.589,7 tỷ (+11,1% YoY) và dự báo lợi nhuận trước thuế là 545,8 tỷ (+15,2% YoY). Các giả định chính: (1) Chi phí nguyên vật liệu đầu vào giảm 3,0% YoY và (2) Cơ sở sản xuất lốp radial chạy vượt công suất thiết kế 13,3%.

- Cổ tức tiền mặt có vẻ bền vững ở mức tối thiểu 1.500 đồng/ cổ phiếu DRC duy trì mức chi trả cổ tức bằng tiền mặt cao, dao động 69,5-93,0% trong giai đoạn 2016-20. Theo quan sát của chúng tôi, DRC vẫn trả cổ tức bằng tiền mặt ở mức cao 93,0% trong năm 2017 và 75,9% trong năm 2018, khi Nhà máy sản xuất lốp radial Giai đoạn 2 trong quá trình xây dựng. Chúng tôi hiện đang dự báo cổ tức tiền mặt năm 2021 của DRC ở mức 1.500-2.200 đồng /cổ phiếu, suất cổ tức có vẻ tốt ở mức 5,5-8,1% so với giá cổ phiếu hiện tại.

- Duy trì OUTPERFORM; Tăng TP tăng 7,6% lên 36.492 đồng/ cổ phiếu (Upside: 40,5%) DRC là một trong những lựa chọn hàng đầu của chúng tôi cho các chủ đề đầu tư khác nhau, bao gồm: (1) Phục hồi mạnh mẽ xuất khẩu và triển khai vaccine toàn cầu (tận dụng năng lực sản xuất bổ sung từ các nhà máy lốp radial Giai đoạn 3 và nâng cao triển vọng tăng trưởng lợi nhuận cao); (2) Giá cả hàng hóa điều chỉnh sau khi tăng nóng trong năm 2021 củng cố biên lợi nhuận các công ty sản xuất; và (3) Rổ phòng thủ (Suất cổ tức tiền mặt có vẻ bền vững và có tiềm năng tăng trong tương lai gần; Bảng cân đối kế toán và dòng tiền hoạt động tốt).. Với giá cổ phiếu hiện tại là 27.050 đồng, DRC đang giao dịch ở mức P/E và EV/EBITDA dự phóng một năm forward là 7,9x và 4,9x, chiết khấu 42%/ 23% so với mức lịch sử 5 năm là 13,9x/ 6,4x; cho tiềm năng tăng trưởng LNTT giai đoạn 2020-22 là 31,7%/ năm. Duy trì OUTPERFORM và chuyển giá mục tiêu sang giữa năm 2022 lên 36.492 đồng/ cổ phiếu, lợi nhuận tiềm năng tỏ ra hấp dẫn 40,5% (bao gồm tỷ suất cổ tức 5,5%).

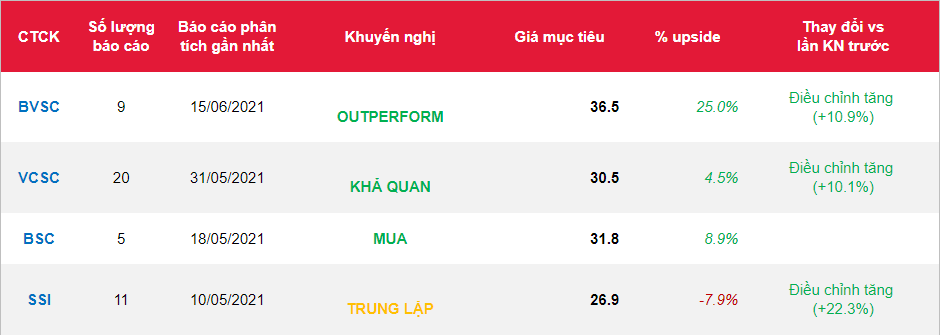

Nguồn: BVSC

Từ khóa: DRC