Triển vọng tăng trưởng được cải thiện trong cả ngắn hạn và dài hạn

Chúng tôi điều chỉnh tăng lần lượt 24,9% và 23,5% dự báo lợi nhuận năm 2021-2022 để phản ánh sự phục hồi doanh thu mạnh hơn sau dịch COVID-19 và chi phí khấu hao cắt giảm nhiều hơn dự báo. Đáng chú ý, DRC lên kế hoạch bắt đầu mở rộng công suất đối với lốp radial trong năm nay; dự kiến sẽ hoàn thành vào cuối năm 2023, và sẽ đóng góp vào doanh thu và lợi nhuận của DRC bắt đầu từ năm 2024. Với triển vọng này và một số điều chỉnh giả định đầu vào của mô hình định giá, giá mục tiêu của chúng tôi tăng đáng kể 36,9% lên 34.300đ (tiềm năng tăng giá 42%). Duy trì khuyến nghị Mua vào.

Đồ thị cổ phiếu DRC phiên giao dịch ngày 26/02/2021. Nguồn: AmiBroker

Q4/2020 tiếp tục xác nhận sự phục hồi sau dịch COVID-19

Sản lượng tiêu thụ đã vượt qua mức COVID-19 trước đó

Sản lượng tiêu thụ của cả 2 sản phẩm chủ lực là lốp bias và lốp radial tiếp tục tăng trưởng mạnh trong Q4/2020 sau khi cải thiện trong Q3/2020. Cụ thể, có 196.202 chiếc lốp bias được tiêu thụ trong Q4/2020 (tăng 22,3% so với quý trước, tăng 15,9% so với cùng kỳ), trong khi đó, sản lượng tiêu thụ lốp radial đạt 168.437 chiếc (tăng 23,3% so với quý trước, tăng 31,9% so với cùng kỳ).

Kết quả mạnh mẽ này phần lớn nhờ vào nhu cầu xuất khẩu phục hồi. Doanh thu xuất khẩu Q4/2020 tăng 33,8% so với quý trước và 29,8% so với cùng kỳ đạt 24,9 triệu USD, chiếm 52,8% tổng doanh thu thuần Q4/2020. Trong khi đó, sản lượng xuất khẩu lốp radial tăng 40% so với cùng kỳ lên 135.915 chiếc (chiếm 80,7% sản lượng tiêu thụ lốp radial trong Q4/2020), trong khi đó, sản lượng xuất khẩu lốp bias tăng 84,4% so với cùng kỳ lên 79.539 chiếc (chiếm 40,5%. tổng sản lượng tiêu thụ lốp bias trong Q4/2020). Theo thảo luận của chúng tôi với Công ty, nhu cầu tại hầu hết các thị trường xuất khẩu lớn như Mỹ, Brazil, Malaysia đã phục hồi mạnh mẽ trong Q4/2020.

Bảng 1: Sản lượng tiêu thụ theo từng dòng sản phẩm (chiếc)

Bảng 2: Chi phí khấu hao tài sản cố định (tỷ đồng)

Bảng 3: Tổng dư nợ (tỷ đồng)

Chi phí khấu hao giảm mạnh sau khi hết khấu hao nhà máy lốp radial giai đoạn 1

Các máy móc tại nhà máy radial giai đoạn 1 đã được khấu hao hết vào tháng 8/2020, giúp cắt giảm 13,3 tỷ đồng mỗi tháng chi phí khấu hao kể từ tháng 9/2020 trở đi. Do đó, chi phí khấu hao giảm mạnh 60% so với cùng kỳ và 50% so với quý trước xuống 26 tỷ đồng trong Q4/2020. Trong cả năm 202020, chi phí khấu hao giảm 49 tỷ đồng, giảm 23% so với cùng kỳ xuống còn 209 tỷ đồng (Bảng 2).

Hầu hết các khoản nợ dài hạn đã được thanh toán vào cuối năm 2020

Vào cuối năm 2020, tổng dư nợ của Cổ phiếu DRC đã giảm đáng kể xuống còn 306 tỷ đồng (giảm 55,0%). Vay ngắn hạn mặc dù tăng 33,4% so với cuối Q3/2020 nhưng đã giảm 41,6% so với cuối năm 2019. Trong khi đó, vay dài hạn về cơ bản đã giảm đáng kể xuống còn 812 triệu đồng vào cuối năm 2020 so với 35 tỷ đồng vào cuối Q3/2020 và 147 tỷ đồng vào cuối năm 2019 (Bảng 2). Do đó, chi phí lãi vay trong Q4/2020 giảm đáng kể lần lượt 47,0% so với quý trước và 76,0% so với cùng kỳ xuống còn 2 tỷ đồng.

Tăng dự báo năm 2021-2022 nhờ doanh thu phục hồi tốt hơn

Do doanh thu phục hồi mạnh hơn dự báo, chúng tôi điều chỉnh tăng lên lần lượt 24,9% và 23,5% dự báo lợi nhuận năm 2021-2022. Theo dự báo mới, lợi nhuận thuần lần lượt là 360 tỷ đồng (tăng trưởng 40,2%) và 384 tỷ đồng (tăng trưởng 6,8%) trong các năm 2021 và 2022.

Lưu ý, lợi nhuận thuần tăng trưởng mạnh trong năm 2021 phần lớn nhờ chi phí khấu hao giảm. Theo ước tính, so với cùng kỳ, tổng chi phí khấu hao cắt giảm năm 2021 từ các máy móc nhà máy radial giai đoạn 1 đã khấu hao hết sẽ là khoảng 110 tỷ đồng, tương đương 34,4% LNTT năm 2020.

Điều chỉnh tác động từ giả định về chính sách kế toán

Trong báo cáo trước đây, chúng tôi đã thảo luận về việc DRC có thể chọn đẩy nhanh khấu hao nhà máy radial giai đoạn 2 từ năm 2021 – thời gian khấu hao sẽ được rút ngắn xuống còn 7 năm so với hiện tại là 15 năm. Dự báo trước đó của chúng tôi dựa trên giả định này – chi phí khấu hao của nhà máy radial giai đoạn 2 sẽ tăng 43 tỷ đồng lên 73 tỷ đồng.

Tuy nhiên, theo cuộc thảo luận gần đây với Công ty, có vẻ như DRC sẽ giữ nguyên chính sách kế toán hiện tại. Do đó, dự báo của chúng tôi cũng được điều chỉnh để phản ánh việc điều chỉnh lại giả định chính sách kế toán khiến chi phí khấu hao giảm mạnh hơn, theo đó, lợi nhuận thuần sẽ cao hơn.

Bảng 4: Vốn đầu tư và khấu hao cho từng giai đoạn của nhà máy radial (tỷ đồng)

Bảng 5: Kịch bản đối với chi phí khấu hao (tỷ đồng)

Công suất nhà máy radial tăng gấp đôi vào cuối năm 2023, mở ra chu kỳ tăng trưởng mới

DRC có kế hoạch tăng gấp đôi công suất lốp radial lên 1,0-1,2 triệu chiếc/năm từ 600.000 chiếc/năm hiện tại. Việc mở rộng dự kiến sẽ hoàn thành vào cuối năm 2023. Công suất tăng thêm sẽ đem tới giai đoạn tăng trưởng mới từ năm 2024 trở đi.

Việc mở rộng sẽ cần vốn đầu tư cơ bản khoảng 700 tỷ đồng. Chúng tôi ước tính dư nợ dài hạn sẽ tăng trong khoảng thời gian từ năm 2021-2024 để tài trợ 50% cho khoản đầu tư, trong khi đó, 50% còn lại sẽ được đáp ứng bằng nguồn vốn nội bộ.

Cổ tức hàng năm sẽ được giữ ở mức 1.500đ/cp, tương ứng với tỷ lệ chi trả cổ tức là 40-50% trong giai đoạn 2020-2024. Tỷ suất cổ tức ở mức khá là 5,8% theo thị giá hiện tại.

Giá mục tiêu tăng lên 34.300đ (tiềm năng tăng giá 42%); Duy trì khuyến nghị Mua vào

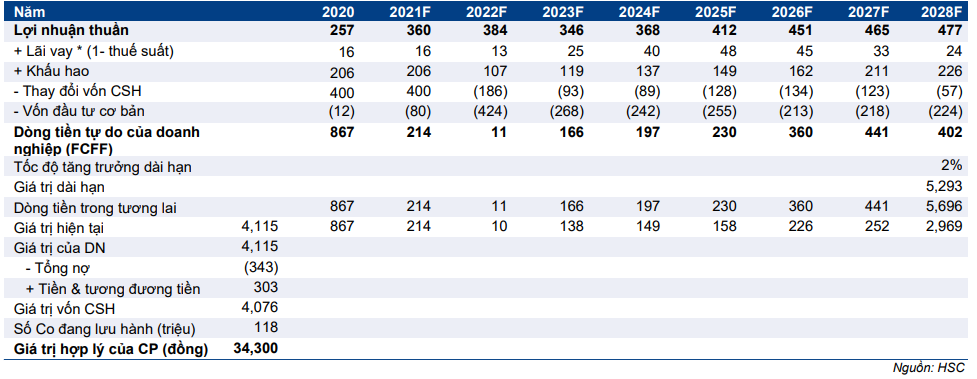

Chúng tôi giảm lãi suất chiết khấu cho DRC xuống 9,8% từ 10,3% trước đó do giảm giả định lãi suất phi rủi ro. Do đó, giá mục tiêu mới của chúng tôi được điều chỉnh tăng 36,9% lên 34.300đ, tiềm năng tăng giá 42% so với thị giá hiện tại. Duy trì khuyến nghị Mua vào.

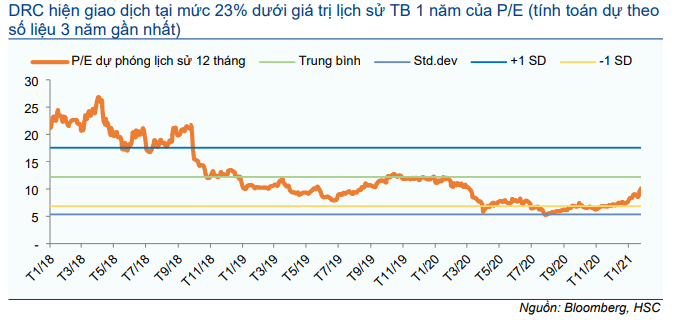

Bảng 6: P/E dự phóng lịch sử 1 năm, DRC

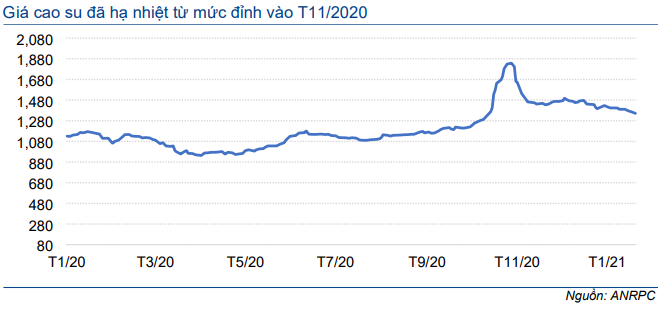

Bảng 7: Giá mủ cao su Malaysia (USD/tấn)

Rủi ro đối với dự báo và định giá của chúng tôi

Những rủi ro chính đối với dự báo và định giá của chúng tôi bao gồm:

- Cạnh tranh gay gắt từ các nhà sản xuất lốp xe có xuất xứ từ Trung Quốc, những bên đã chuyển dây chuyền sản xuất từ Trung Quốc sang các nước ASEAN để tránh bị Mỹ đánh thuế chống bán phá giá. Tuy nhiên, rủi ro này được giảm nhẹ một phần nhờ nhu cầu ngày càng tăng ở Mỹ và giá bán của DRC cải thiện nhờ giảm chi phí sản xuất.

- Tăng chi phí logistics. Lưu ý, tình trạng thiếu container rỗng gần đây ở khu vực châu Á, do xuất khẩu từ Mỹ và châu Âu bị đình trệ và xuất khẩu tăng mạnh ở Trung Quốc, đã khiến việc giao hàng đến các thị trường xuất khẩu gặp nhiều thách thức, theo đó, làm tăng chi phí logistics. DRC chia sẻ, trong nửa đầu tháng 1/2021, Công ty không thể tìm thấy các container rỗng cho các lô hàng xuất khẩu. Do đó, sản lượng xuất khẩu tháng 1/2021 giảm đáng kể xuống mức xấp xỉ 4 triệu USD (93 tỷ đồng) từ khoảng 8 triệu USD mỗi tháng trong Q4/2020. Chúng tôi kỳ vọng tình hình sẽ cải thiện sau kỳ nghỉ Tết cùng khi xuất khẩu từ Trung Quốc hạ nhiệt.

- Biến động giá nguyên vật liệu. Giá cao su đã tăng vọt 50% trong tháng 10 và tháng 11/2020. Mặc dù điều này không ảnh hưởng đến tỷ suất lợi nhuận gộp Q4/2020 của DRC do Công ty đã tích lũy hàng tồn kho với chi phí thấp trong Q3/2020, nhưng chúng tôi dự báo tỷ suất lợi nhuận gộp Q1/2020 sẽ bị ảnh hưởng. Tuy nhiên, tình hình sẽ được cải thiện do giá cao su đã hạ nhiệt kể từ đó, trong khi giá các nguyên liệu khác như than đen và hóa chất đang có xu hướng giảm, điều này sẽ giúp bù đắp cho giá cao su tăng vọt (Bảng 7).

- Chậm mở rộng công suất: Lưu ý, nhà máy radial có thể vận hành tối đa 110% công suất, tương đương 660.000 chiếc/năm. Theo giả định của chúng tôi, khi đó sẽ đáp ứng đủ mức tăng trưởng sản lượng tiêu thụ cho đến năm 2023, trong khi công suất mở rộng sẽ bắt đầu đóng góp vào sản lượng tiêu thụ từ năm 2024 trở đi. Do đó, việc chậm trễ trong việc mở rộng công suất có thể dẫn đến rủi ro sản lượng tiêu thụ thấp hơn giả định của chúng tôi từ năm 2024, theo đó có thể là định giá của Công ty.

Tăng gấp đôi công suất radial mở ra chu kỳ tăng trưởng mới

Với kỳ vọng dịch COVID-19 sẽ dần được kiểm soát trong năm 2021-2022, chúng tôi kỳ vọng hiệu suất hoạt động nhà máy radial hiện tại của DRC sẽ sớm đạt 100% nhờ nhu cầu phục hồi, đặc biệt là từ thị trường xuất khẩu. Tuy nhiên, kế hoạch của DRC sẽ là tăng gấp đôi công suất lốp radial lên 1,2 triệu lốp/năm trong 2 năm tới sẽ mở ra một chu kỳ tăng trưởng mới cho Công ty từ năm 2024. Với việc mở rộng nhà máy hiện có vẻ chắc chắn hơn, chúng tôi đã đưa giả định này vào mô hình dự báo.

Công suất radial tăng gấp đôi từ năm 2024

Chúng tôi ước tính nhà máy radial của DRC đã hoạt động với hiệu suất 100% trong Q4/2020 nhờ nhu cầu phục hồi mạnh mẽ, đặc biệt là ở thị trường xuất khẩu. Với việc sản lượng tiêu thụ cải thiện mạnh mẽ, chúng tôi kỳ vọng nhà máy radial sẽ sớm đạt hiệu suất tối đa. Nếu không có công suất mới, tăng trưởng sẽ bị hạn chế kể từ năm 2023. Kế hoạch tăng gấp đôi công suất radial của DRC sẽ giúp giải quyết vấn đề này.

Tổng giám đốc của DRC, ông Lê Hoàng Khánh Nhựt gần đây đã chia sẻ rằng Công ty sẽ bắt đầu mở rộng công suất lốp radial (Giai đoạn 3) ngay từ năm 2021. Cụ thể, DRC có kế hoạch mở rộng công suất lốp radial lên 1,2 triệu chiếc/năm từ 600.000 chiếc/năm hiện tại. Việc mở rộng dự kiến sẽ hoàn thành vào cuối năm 2023, và tăng gấp đôi công suất lốp radial từ năm 2024 trở đi, theo đó, sẽ mở ra một chu kỳ tăng trưởng mới cho DRC bắt đầu từ năm 2024.

Trên thực tế, kế hoạch mở rộng đã được cổ đông của Công ty phê duyệt từ vài năm trước. Tuy nhiên, BLĐ tin rằng đây là thời điểm thích hợp để đầu tư vì nhu cầu và theo đó là hiệu quả của khoản đầu tư.

Hiện tại, lốp radial của DRC hầu hết được tiêu thụ cho thị trường xuất khẩu, với sản lượng xuất khẩu chiếm 70-80% tổng sản lượng tiêu thụ radial. Mỹ và Brazil là 2 thị trường xuất khẩu chính, sản lượng xuất khẩu sang hai thị trường này chiếm 50-60% tổng sản lượng xuất khẩu lốp radial, trong khi đó, sản lượng xuất khẩu còn lại chủ yếu là thị trường ASEAN.

DRC đang tìm cách khai thác thị trường châu Âu, đặc biệt là Đức, trung tâm sản xuất ô tô của châu Âu. Công ty đã bắt đầu một số công việc trong năm 2020 để kết nối với các khách hàng tiềm năng. Cơ hội bán hàng tại các thị trường xuất khẩu mới sẽ giúp giải quyết các vấn đề đầu ra của công suất mở rộng.

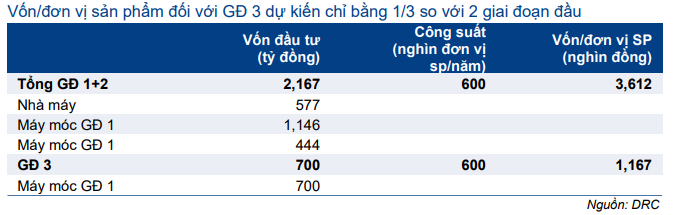

Chi phí đầu tư cơ bản để mở rộng công suất ước tính khoảng 700 tỷ đồng. Lưu ý, mức đầu tư mở rộng này thấp hơn nhiều so với 2 giai đoạn đầu vì đã có nhà máy và một số thiết bị có thể được sử dụng. Theo ước tính của chúng tôi, tỷ lệ chi phí vốn đầu tư cơ bản/lốp xe cho giai đoạn 3 chỉ bằng một phần ba so với 2 giai đoạn đầu. Theo đó, chi phí sản xuất sẽ giảm bớt và đẩy nhanh tốc độ hòa vốn đối với công suất mới (Bảng 8).

Bảng 8: Vốn đầu tư cho các nhà máy radial

Nợ dài hạn tăng đáng kể nhưng vẫn ở mức an toàn

DRC đã hoàn trả phần lớn nợ dài hạn vào cuối năm 2020. Chúng tôi dự báo Công ty sẽ tăng đáng kể nợ dài hạn trong giai đoạn từ năm 2021-2024 để tài trợ 50% chi phí vốn đầu tư cơ bản, trong khi đó, 50% vốn còn lại sẽ được đáp ứng bằng nguồn vốn CSH. Nợ dài hạn sẽ là 379 tỷ đồng trong năm 2024, sau đó giảm dần khi DRC thanh toán nợ. Ngay cả khi dự báo nợ dài hạn tăng, tỷ lệ nợ vẫn được giữ an toàn ở mức dưới 20% (Bảng 9).

Bảng 9: Tổng dư nợ của DRC (tỷ đồng)

Bảng 10: Chính sách chi trả cổ tức

Cổ tức ổn định ở mức 1.500đ/cp

Là công ty con của Vinachem, một DNNN tập trung vào hóa chất, DRC có lịch sử chi trả cổ tức cao. Ngay cả trong các giai đoạn đầu tư lớn cho giai đoạn 1 của nhà máy radial từ năm 2010-2012, tỷ lệ chi trả cổ tức được giữ trong khoảng 31-47%, sau đó được nâng lên 70-132% sau giai đoạn đầu tư.

Theo dự báo của chúng tôi, việc chi trả cổ tức bằng tiền mặt có thể được duy trì ở mức 1.500đ/cp trong giai đoạn năm 2020 – 2025, tương đương với tỷ lệ chi trả cổ tức là 43-51%. Tỷ suất cổ tức khi đó sẽ là 5,8% tại thị giá hiện tại (Bảng 10).

Dự báo mới năm 2021-2022

Chúng tôi điều chỉnh tăng lần lượt 24,9% và 23,5% dự báo lợi nhuận thuần năm 2021-2022 để phản ánh dự báo về triển vọng nhu cầu phục hồi sau dịch COVID-19 tốt hơn và chi phí khấu hao cắt giảm nhiều hơn dự báo sau khi chúng tôi điều chỉnh giả định về chính sách kế toán. Lợi nhuận thuần mới của chúng tôi cho thấy mức tăng trưởng lần lượt 40,2% và 6,8% trong năm 2021 và 2022 và EPS dự phóng mới lần lượt cao hơn 11% và 6% so với dự báo cũ.

Bên dưới là tóm tắt dự báo cũ và mới năm 2021 và 2022. Ngoài ra, trong phần này, chúng tôi đưa ra các giả định cơ sở của mô hình dự báo.

Bảng 11: Điều chỉnh dự báo (tỷ đồng)

Các dự báo mới trong năm 2021

Chúng tôi điều chỉnh tăng lần lượt 4,9% và 24,9% dự báo doanh thu thuần và lợi nhuận thuần năm 2021 lên lần lượt 3.986 tỷ đồng và 360 tỷ đồng. Dự báo năm 2021 mới của chúng tôi cho thấy doanh thu thuần tăng trưởng 9,3% và lợi nhuận thuần tăng trưởng 40,2%. Dưới đây là các giả định chính:

- Tăng trưởng doanh thu thuần sẽ được hỗ trợ nhờ sản lượng tiêu thụ của lốp radial và lốp bias tăng trưởng lần lượt là 10% và 6% phản ánh nhu cầu phục hồi mạnh mẽ sau dịch COVID-19. Trong khi đó, chúng tôi giả định giá bán bình quân của các sản phẩm tương ứng này sẽ tăng 1% và 0,5% do kỳ vọng giá nguyên liệu đầu vào sẽ tăng. Lưu ý, DRC đã tăng giá bán sản phẩm lốp xe tải lên 3% trong tháng 12/2020 sau khi giá cao su tăng đột biến.

- Tỷ suất lợi nhuận gộp sẽ cải thiện đáng kể lên 18,8% từ 16,4% trong năm 2020 do chi phí khấu hao giảm mạnh như đã trình bày ở trên; điều này được bù đắp phần nào giá nguyên liệu đầu vào tăng mạnh. Tỷ suất lợi nhuận gộp theo đó sẽ tăng trưởng mạnh 24,9% lên 750 tỷ đồng.

- Tỷ lệ chi phí bán hàng & quản lý/doanh thu được giữ nguyên ở mức 6,2%. Do đó, chi phí bán hàng & quản lý sẽ tăng tương ứng với doanh thu là 8,7% lên 257 tỷ đồng.

- Lỗ thuần từ HĐ tài chính sẽ tăng 8,2% lên 54 tỷ đồng

- Do đó, lợi nhuận thuần sẽ tăng trưởng 40,2% lên 360 tỷ đồng.

Các ước tính mới trong năm 2022

Chúng tôi điều chỉnh tăng lần lượt 5,5% và 23,5% dự báo doanh thu thuần và lợi nhuận thuần năm 2022 lên lần lượt 4.238 tỷ đồng và 384 tỷ đồng. Theo dự báo mới cho năm 2022, doanh thu thuần tăng trưởng 6,3% và lợi nhuận thuần tăng trưởng 6,8%. Dưới đây là các giả định chính:

- Tăng trưởng doanh thu thuần sẽ được hỗ trợ nhờ sản lượng tiêu thụ của lốp radial và lốp bias tăng trưởng lần lượt là 8% và 5%. Giá bán bình quân của lốp radial sẽ không thay đổi trong khi giá bán của lốp bias sẽ giảm 1% do chi phí nguyên liệu trở lại bình thường và cạnh tranh gay gắt.

- Tỷ suất lợi nhuận gộp sẽ cải thiện nhẹ lên 19,2% từ 18,8% trong năm 2020 do các nhà máy đang hoạt động với hiệu suất cao hơn. Lợi nhuận gộp sẽ tăng trưởng 8,4% lên 813 tỷ đồng.

- Tỷ lệ chi phí bán hàng & quản lý/doanh thu được giữ nguyên ở mức 6,2%. Do đó, chi phí bán hàng & quản lý sẽ tăng 6,3% lên 263 tỷ đồng.

- Tỷ lệ chi phí bán hàng & quản lý/doanh thu được giữ nguyên ở mức 6,2%. Do đó, chi phí bán hàng & quản lý sẽ tăng 6,3% lên 263 tỷ đồng.

- Do đó, lợi nhuận thuần sẽ tăng trưởng 6,8% lên 384 tỷ đồng.

Định giá và khuyến nghị

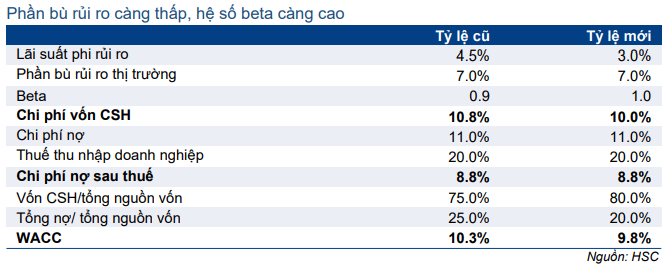

Tỷ lệ chiết khấu đối với Cổ phiếu DRC giảm từ 10,3% xuống 9,8% nhờ giảm giả định lãi suất phi rủi ro trong khi đó, tốc độ tăng trưởng dài hạn được điều chỉnh tăng lên 2% từ 0,5% nhờ triển vọng tăng trưởng kinh tế dài hạn cải thiện. Dựa trên các dự báo và giả định đã được điều chỉnh, chúng tôi điều chỉnh tăng 36,9% giá mục tiêu theo phương pháp DCF lên 34.300đ (tiềm năng tăng giá 31,9%). Mức tỷ suất cổ tức tốt là 5,8% theo thị giá hiện tại. Duy trì khuyến nghị Mua vào.

Giả định chi phí vốn CSH của DRC được điều chỉnh từ 10,8% xuống 10,0% do tác động bù trừ của việc giảm giả định lãi suất phi rủi ro (xuống 3,0% từ 4,5%) và tăng hệ số beta (từ 0,9 lên 1,0). Trong khi đó, chúng tôi giữ nguyên giả định chi phí nợ vay sau thuế là 8,8%. Chúng tôi cũng thực hiện một thay đổi nhỏ về cơ cấu vốn của DRC do Công ty đã giảm dư nợ. Do đó, giả định lãi suất chiết khấu đối với DRC được điều chỉnh giảm xuống 9,8% từ 10,3% trước đó.

Dựa trên các dự báo và giả định đã được điều chỉnh, chúng tôi điều chỉnh tăng 36,9% giá mục tiêu theo phương pháp DCF lên 34.300đ, tiềm năng tăng giá 31,9% so với thị giá hiện tại. Tại giá mục tiêu, P/E dự phóng 2021 là 8,8 lần, so với P/E dự phóng bình quân 1 năm là 12,4 lần (trong 3 năm qua). Tỷ suất cổ tức khá ổn ở mức 5,8% tại thị giá hiện tại.

Chúng tôi nhận thấy triển vọng tăng trưởng của DRC được cải thiện nhiều trong cả ngắn hạn và dài hạn. Công ty sẽ tăng lợi nhuận trong năm 2021 nhờ chi phí khấu hao giảm mạnh. Trong khi đó, việc mở rộng công suất sẽ hỗ trợ chu kỳ tăng trưởng dài hạn từ năm 2024. Với những tác động tích cực này và mức định giá hấp dẫn, chúng tôi duy trì khuyến nghị Mua vào đối với DRC.

Bảng 12: Điều chỉnh các giả định trong định giá cổ phiếu

Bảng 13: Định giá DCF valuation, tỷ đồng

Bảng 14: Phân tích độ nhạy

Nguồn: HSC