Sự kiện: Công bố doanh thu tháng 11/2022

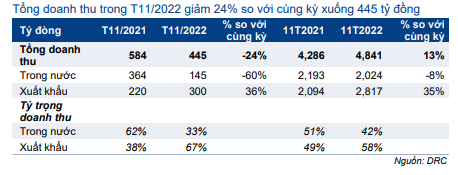

Tổng doanh thu của DRC tháng 11/2022 giảm 24% so với cùng kỳ còn 445 tỷ đồng từ nền cao trong tháng 11/2021. Doanh thu tháng 11/2021 cao đột biến vì các đại lý tích trữ hàng tồn kho trước khi Công ty điều chỉnh tăng giá bán vào tháng 12/2021.

Đồ thị cổ phiếu DRC phiên giao dịch ngày 02/12/2022. Nguồn: AmiBroker

Doanh thu nội địa vẫn kém khả quan

Doanh thu nội địa giảm mạnh 60% so với cùng kỳ xuống còn 145 tỷ đồng trong tháng 11/2022 từ nền cao trong tháng 11/2021. So với tháng trước, doanh thu nội địa tăng 21%. Tuy nhiên, tháng 11/2022 vẫn là một trong những tháng doanh thu thị trường nội địa thấp nhất (ngoại trừ doanh thu nội địa Q3/2021 vì ảnh hưởng của giãn cách xã hội chống dịch Covid-19).

Doanh thu nội địa giảm kể từ Q2/2022 vì sản phẩm của DRC có giá kém cạnh tranh hơn so với sản phẩm của Trung Quốc sau nhiều lần Công ty tăng giá kể từ tháng 12/2020. Trong khi đó, các doanh nghiệp Trung Quốc đang hạ giá nhằm giải phóng tồn kho vì nhu cầu tại Trung Quốc chịu ảnh hưởng tiêu cực của chính sách zero Covid kéo dài.

Tuy nhiên, HSC kỳ vọng Trung Quốc sẽ mở cửa trở lại hay thậm chí nới lỏng dần chính sách zero Covid; và điều này sẽ có tác động tích cực đối với nhu cầu nội địa của Trung Quốc, từ đó giúp giảm bớt áp lực cạnh tranh từ các doanh nghiệp sản xuất lốp của nước này.

Doanh thu xuất khẩu tiếp tục ổn định

Doanh thu xuất khẩu đạt 300 tỷ đồng trong tháng 11/2022 (tăng 36% so với cùng kỳ và xấp xỉ tháng trước). Trong khi doanh thu xuất khẩu khả quan một phần nhờ đồng USD mạnh lên, có thể thấy nhu cầu tại thị trường nước ngoài vẫn vững chắc.

Bảng 1: Doanh thu T11/2022, DRC

DRC là một trong số ít doanh nghiệp duy trì được doanh thu xuất khẩu tích cực trong bối cảnh nhu cầu toàn cầu suy yếu. Đơn hàng từ Mỹ chậm lại đã được bù đắp từ đơn hàng từ Brazil và các nước khác.

Hiện tại, các nhà máy radial của DRC đang hoạt động với công suất bằng khoảng 130-140 so với công suất thiết kế.

Kế hoạch lợi nhuận năm 2023 không thấp hơn năm 2022

Ban lãnh đạo tự tin sẽ vượt kế hoạch LNTT Q4/2022 là 70 tỷ đồng (giảm 36% so với cùng kỳ và giảm 27% so với quý trước). HSC cũng tin tưởng vào điều này vì kế hoạch đề ra cho Q4/2022 thấp.

Trên thực tế, trong báo cáo cập nhật gần nhất, chúng tôi dự báo lợi LNTT Q4/2022 đạt 102 tỷ đồng (giảm 7% so với cùng kỳ nhưng tăng 6% so với quý trước). Tuy nhiên, HSC thấy có rủi ro không đạt dự báo cho Q4/2022 vì doanh thu nội địa thấp hơn kỳ vọng.

Cổ phiếu DRC đang đề xuất kế hoạch kinh doanh sơ bộ cho năm 2023 với doanh thu thuần tăng trưởng 5% và lợi nhuận thuần không thấp hơn kết quả thực hiện năm 2022. Đề xuất trên đã được trình lên Vinachem (cổ đông lớn của DRC với tỷ lệ sở hữu 51% cổ phần) xem xét phê duyệt.

Đây là đề xuất ‘tích cực’ của ban lãnh đạo DRC khi so với truyền thống đặt kế hoạch kinh doanh thận trọng trước đây, đặc biệt là trong bối cảnh nhu cầu của thị trường thế giới đang suy yếu. Trước đây, DRC có xu hướng đặt kế hoạch kinh doanh thấp và thường vượt kế hoạch.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

HSC đang xem xét lại dự báo, giá mục tiêu và khuyến nghị. Hiện chúng tôi khuyến nghị Nắm giữ đối với DRC với giá mục tiêu là 25.000đ (tiềm năng tăng giá 22%). DRC có P/E dự phóng năm 2023 là 8,3 lần; thấp hơn so với bình quân P/E trượt dự phóng 1 năm (từ năm 2019) là 11,5 lần.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.