COVID-19 thách thức triển vọng ngắn hạn

Đồ thị cổ phiếu DRC phiên giao dịch ngày 30/08/2021. Nguồn: AmiBroker

- KQKD 7 tháng năm 2021 phù hợp với dự báo ở cập nhật trước DRC báo cáo KQKD 7T21 sơ bộ tích cực: Doanh thu thuần tăng 27,6% YoY, và LNST tăng mạnh 50,7% YoY. Kết quả này phù hợp với dự báo tăng trưởng doanh thu thuần và LNST cả năm 2021 ở cập nhật trước đây (chưa kết hợp tác động từ đợt tái bùng phát COVID-19 gần đây) của BVSC lần lượt là 13,3% và 47,8% YoY. Đáng chú ý, sau hai lần tăng giá bán, DRC đã có thêm một đợt tăng giá bán khác vào đầu Tháng 7, tăng thêm 3,0% tất cả các sản phẩm. Điều này sẽ hỗ trợ cho cả tăng trưởng doanh thu và lợi nhuận của DRC trong nửa cuối năm 2021.

- Triển vọng Quý 3/2021: Lốp radial bền vững; Lốp bias suy yếu Chúng tôi lưu ý rằng lốp radial thường chiếm hơn một nửa doanh thu thuần của Công ty; trong đó, xuất khẩu đóng vai trò quan trọng, thường chiếm trên 70%. Trong khi đó, mặc dù xuất khẩu lốp bias tăng mạnh nhưng thị trường nội địa vẫn quan trọng, chiếm hơn 60% tổng sản lượng bán ra của lốp bias.

- BVSC kỳ vọng sản lượng lốp radial của DRC duy trì ổn định trong nửa cuối 2021 do xuất khẩu khả quan; trong khi dự báo tiêu thụ lốp bias sẽ bị ảnh hưởng đáng kể trong Quý 3/2021, do tỷ lệ tiếp xúc lớn với thị trường nội địa, và kỳ vọng phục hồi trở lại vào Quý 4/2021 nếu giãn cách xã hội được nới lỏng. Tuy nhiên, gia tăng xuất khẩu cũng gây áp lực lên việc quản lý chi phí bán hàng của DRC, do chi phí vận tải toàn cầu tăng vọt, như đã chứng kiến trong 2 quý vừa qua.

- Giảm 10,5% dự báo LNTT năm 2021 xuống 424,0 tỷ (+32,2% YoY). Chúng tôi điều chỉnh giảm dự báo LNTT năm 2021 của DRC 10,5% xuống 424,0 tỷ (+32,2% YoY) từ 473,9 tỷ (+ 47,8% YoY) trước đó. Điều này phần lớn là phản ánh việc tái bùng phát COVID-19 ở Việt Nam làm giảm doanh thu nội địa của DRC, trong khi đóng góp lớn hơn từ xuất khẩu có thể thách thức việc quản lý chi phí bán hàng của DRC trong bối cảnh lạm phát chi phí vận chuyển toàn cầu. Dự báo mới của chúng tôi cho thấy LNTT của DRC sẽ tăng 15,8% YoY trong Quý 3/2021, và phục hồi 37,1% QoQ lên 122,3 tỷ trong Quý4/2021, nhưng giảm 10,6%.

- Duy trì quan điểm tích cực với triển vọng trung hạn của Cổ phiếu DRC. Chúng tôi đưa ra dự báo KQKD năm 2022 cho DRC: Doanh thu thuần đạt 4.658,3 tỷ (+7,9% YoY) và lợi nhuận ròng 487,8 tỷ (+15,1% YoY). Theo đó, EPS năm 2022 ước tính đạt 3.285 đồng/ cổ phiếu.

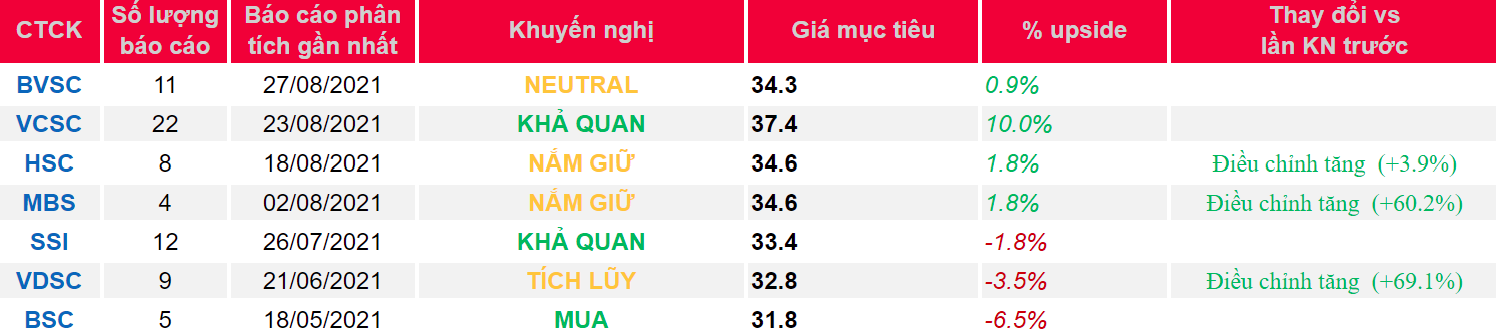

- Khuyến nghị: Nhờ KQKD Quý 2/2021 ấn tượng, giá cổ phiếu của DRC đã tăng mạnh hơn 20% kể từ khuyến nghị gần đây nhất của BVSC giữa Tháng 6. Do đó, risk-reward của DRC hiện tỏ ra kém hấp dẫn, đặc biệt trong bối cảnh không chắc chắn từ COVID-19. BVSC hạ khuyến nghị đối với DRC xuống NEUTRAL từ OUTPERFORM trước đây; và giảm giá mục tiêu 9,7% theo Phương pháp DCF và EV/EBITDA xuống 34.295 đồng/ cp (Upside: 8,0%; bao gồm suất cổ tức 4,7%) từ 36.492 đồng/ cp trước đây. Chúng tôi khuyến nghị nhà đầu tư theo dõi và tích lũy cho triển vọng trung hạn đầy hứa hẹn của Công ty, khi giá cổ phiếu trở nên hấp dẫn hơn khi thị trường điều chỉnh trong ngắn hạn.

Nguồn: BVSC

Từ khóa: DRC