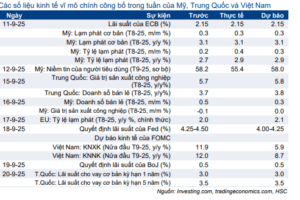

Sự kiện: Công bố KQKD tháng 8/2025 và 8 tháng đầu năm 2025

CTR đã công bố KQKD tháng 8/2025 tích cực với cả doanh thu và LNTT tăng 14% so với cùng kỳ. Tăng trưởng doanh thu chủ yếu đến từ mảng cho thuê hạ tầng (tăng mạnh 36% so với cùng kỳ) và xây dựng (tăng mạnh 39% so với cùng kỳ), trong khi mảng vận hành và mảng giải pháp tích hợp & dịch vụ kỹ thuật ghi nhận tăng trưởng chững lại hoặc giảm nhẹ.

Đồ thị cổ phiếu CTR phiên giao dịch ngày 02/10/2025

Tính chung 8 tháng đầu năm 2025, doanh thu thuần và LNTT lần lượt tăng 9% và 11% so với cùng kỳ, sát với dự báo và bằng 62% và 63% dự báo cho cả năm 2025 của HSC.

Trong 8 tháng đầu năm, mảng cho thuê hạ tầng dẫn dắt tăng trưởng với mức tăng 43% so với cùng kỳ, đạt 560 tỷ đồng, nhờ mở rộng các trạm BTS (thêm 2.670 trạm trong giai đoạn tháng 9/2024–8/2025). Mảng xây dựng, nhờ nhu cầu nhà ở dân dụng, và mảng giải pháp tích hợp & dịch vụ kỹ thuật, nhờ phân khúc năng lượng mặt trời, cũng tăng trưởng khá, lần lượt đạt 2.934 tỷ đồng (tăng 18% so với cùng kỳ) và 1.184 tỷ (tăng 11% so với cùng kỳ). Trong khi đó, mảng vận hành ghi nhận doanh thu 3.946 tỷ đồng, tăng trưởng khiêm tốn tại cả thị trường trong nước lẫn quốc tế.

Mảng cho thuê hạ tầng viễn thông: Thêm 187 trạm BTS trong tháng 8/2025 (tăng 1,117 trạm kể từ đầu năm)

Trong tháng 8/2025, CTR đã bổ sung 187 trạm BTS, nâng tổng số trạm lên 11.117 trạm tại thời điểm cuối tháng 8 (tăng 1.117 trạm từ đầu năm đến nay). Tỷ lệ dùng chung trạm tại thời điểm cuối tháng 8 giữ nguyên ở mức 1,034, với 375 trạm BTS có từ hai khách thuê trở lên.

Bảng 1: KQKD tháng 8 và 8 tháng đầu năm 2025, CTR

Bảng 2: Cơ cấu doanh thu, CTR

Bảng 3: Số trạm BTS bổ sung, CTR

Dù tốc độ xây dựng BTS năm nay chậm lại (so với 2.376 trạm trong 8 tháng đầu năm 2024) nhưng CTR vẫn duy trì vị thế dẫn đầu trên thị trường towerco với thị phần khoảng 54%. HSC lưu ý mức độ thâm nhập của towerco tại Việt Nam (số trạm do các doanh nghiệp towerco độc lập sở hữu trên tổng số trạm) mới đạt khoảng 20%.

Chúng tôi kỳ vọng tốc độ xây dựng các trạm BTS sẽ tăng tốc trong những tháng cuối năm và dự báo CTR sẽ bổ sung 2.000 trạm BTS cho cả năm 2025, phù hợp với kế hoạch HĐKD của công ty; đồng thời tỷ lệ dùng chung trạm sẽ được cải thiện nhẹ lên mức 1,04 vào cuối năm nay.

HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu

HSC duy trì dự báo và khuyến nghị Tăng tỷ trọng với giá mục tiêu104.800đ (tiềm năng tăng giá 15%). Cho năm 2025, lợi nhuận thuần dự báo đạt 596 tỷ đồng (tăng trưởng 11%) và EBITDA đạt 1.208 tỷ đồng (tăng trưởng 20%).

Cổ phiếu CTR đang giao dịch với EV/EBITDA điều chỉnh trượt dự phóng 1 năm là 9 lần, thấp hơn 0,8 độ lệch chuẩn so với bình quân từ năm 2021 ở mức 11 lần. HSC kỳ vọng định giá sẽ trở về mức bình quân quá khứ nhờ vị thế vững chắc của CTR với tư cách là doanh nghiệp towerco hàng đầu tại Việt Nam và là bên hưởng lợi từ quá trình thương mại hóa mạng 5G, dù nhu cầu đối với các trạm BTS 5G mới có thể cần thời gian để đạt mức kỳ vọng.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.