Cập nhật 3Q20

Đồ thị cổ phiếu CTG phiên giao dịch ngày 08/12/2020. Nguồn: AmiBroker

- Chất lượng tài sản giảm sút; thu nhập và lợi nhuận được duy trì.

- Tài sản của Cổ phiếu CTG ghi nhận mức tăng trưởng khiêm tốn 1,7% trong 9T2020 so với đầu năm, đạt 1,261 ngàn tỷ. Số dư tài sản sinh lợi nhích nhẹ lên 1,203 nghìn tỷ (+1,5% YTD). Cơ cấu tài sản sinh lời hầu như không có sự thay đổi, bao gồm các khoản cho vay khách hàng (78%) và tài sản chứng khoán (9%).

- Kể từ khi đại dịch COVID-19 xuất hiện, chất lượng cho vay gặp phải nhiều khó khăn. Tỷ lệ nợ xấu (NPL) và nợ xấu mở rộng (bao gồm cả nợ nhóm 2) tăng mạnh hơn 0.7%p so với đầu năm, lần lượt đạt 1,9% và 2.5%. Sự gia tăng đáng kể của lãi dự thu (11,4% YTD) cũng có thể là một trong những chỉ báo về sự giảm sút chất lượng tài sản.

- Trong 9T2020, lợi nhuận trước thuế tăng 41,2% lên 10.4 nghìn tỷ với các khoản thu nhập và chi phí chính như sau: 1) Thu nhập từ lãi thuần (NII) đạt mức 25.3 nghìn tỷ (+3.2% YoY); 2) thu nhập thuần từ dịch vụ (NSI) tăng 5.6% so với cùng kỳ đạt 1,3 nghìn tỷ; 3) thu nhập thuần khác (NOI) tăng 49.8% YoY; và 4) chi phí hoạt động và trích lập dự phòng lần lượt đạt 10.3 nghìn tỷ (-2.5% YoY) và 11,5 nghìn tỷ (+4,4% YoY).

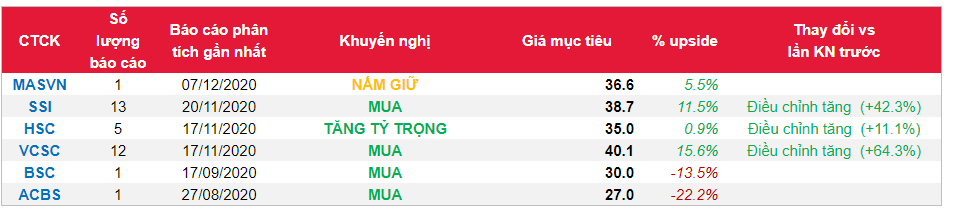

- Chúng tôi nâng giá mục tiêu từ 23.800 đồng lên 36.600 đồng/CP, tương đương với P/B dự phóng là 1,3 lần. Việc bơm vốn sẽ hỗ trợ CTG về tính thanh khoản, tăng trưởng tín dụng và hệ số an toàn vốn (CAR) theo tiêu chuẩn Basel II. Cổ phiếu CTG hiện đang giao dịch gần 1 lần độ lệch chuẩn so với P/B trung bình 5 năm là 1,3 lần, đây là một trong những ngưỡng kháng cự mạnh.

Nguồn: MASVN

Từ khóa: CTG