Định giá rẻ, với triển vọng tỷ suất lợi nhuận cải thiện

BMP đang hưởng lợi nhờ giá PVC giảm 32% so với đầu năm, nguyên liệu đầu vào quan trọng của Công ty, trong khi giá bán bình quân hiện vẫn đang được giữ nguyên. Trên thực tế, nhờ triển vọng lợi nhuận trong 6 tháng cuối năm 2022 được kỳ vọng sẽ rất khả quan, chúng tôi nâng bình quân 16,2% dự báo lợi nhuận thuần giai đoạn 2022-2024. BMP hiện giao dịch với P/E trượt dự phóng 1 năm là 8,2 lần, thấp hơn so với mức bình quân trong quá khứ là 10,7 lần. HSC duy trì khuyến nghị Mua vào đối với BMP nhờ định giá rẻ và mức lợi suất cổ tức cao từ 11,3-12,1% trong giai đoạn 2022-2024. Trong khi đó, chúng tôi nâng 3,4% giá mục tiêu lên 78.300đ (tiềm năng tăng giá là 27%) nhờ triển vọng lợi nhuận cải thiện và chuyển giai đoạn cơ sở định giá sang giữa năm 2023.

Đồ thị cổ phiếu BMP phiên giao dịch ngày 21/09/2022. Nguồn: AmiBroker

Tăng trưởng lợi nhuận được kỳ vọng sẽ ở mức cao trong ngắn hạn…

Mặc dù sản lượng tiêu thụ ổn định kể từ đầu năm…

Trái ngược với xu hướng giảm của nhu cầu các sản phẩm xây dựng như thép, sản lượng tiêu thụ ống nhựa trong những tháng gần đây ổn định hơn và ít biến động giữa các tháng. Theo nguồn tin của HSC, sản lượng tiêu thụ hàng tháng của BMP đạt khoảng 8.500 tấn/tháng. Một số yếu tố khác nhau giữa nhu cầu thép và ống nhựa bao gồm:

- Trái với ngành thép, chúng tôi không nhận thấy tác động lớn từ các sản phẩm nhập khẩu đối với ngành nhựa. Điều này là do chi phí vận chuyển cao đối với các sản phẩm có kích thước cồng kềnh và các tiêu chuẩn sản phẩm khác nhau giữa các quốc gia. Do đó, giá ống nhựa trên thị trường trong nước thường do các doanh nghiệp trong nước, dẫn đầu là CTCP Nhựa Thiếu niên Tiền Phong (NTP; HNX, Không xếp hạng) và BMP, quyết định.

- Giá bán ít thay đổi hơn, đại lý ít đầu cơ tích trữ ống nhựa hơn. Hiện tại, tại thị trường miền Nam, chúng tôi chưa nhận thấy doanh nghiệp sản xuất ống nhựa nào thông báo giảm giá bán; các chương trình khuyến mại ngắn hạn được ưu tiên để kích cầu. Vì giá bán ít biến động, chúng tôi nhận thấy ít hoạt động đầu cơ tích trữ hàng tồn kho từ các đại lý. Do đó, sản lượng tiêu thụ hàng tháng thường là nhu cầu thực tế của người dùng cuối.

- Chi phí ống nhựa trên tổng vốn đầu tư cơ bản của một dự án là tương đối thấp. Chi phí ống nhựa chỉ chiếm 3% tổng vốn đầu tư xây dựng nhà ở/dự án. Nhu cầu ống nhựa chịu ảnh hưởng từ giá thấp hơn nhiều so với thép.

Do đó, khi giá vật liệu xây dựng quan trọng như thép trở nên hợp lý hơn, nhu cầu vật liệu xây dựng nói chung, trong đó có ống nhựa sẽ cải thiện. Hiện tại, HSC kỳ vọng nhu cầu đối với các sản phẩm thép sẽ hồi phục từ Q4/2022 trở đi, từ đó sẽ thúc đẩy nhu cầu ống nhựa.

Trên thực tế, HSC hiện dự báo sản lượng tiêu thụ trong 6 tháng cuối năm 2022 sẽ đạt 50.943 tấn (tăng 38,5% so với cùng kỳ), một phần do mức nền thấp trong Q3/2021 khi miền Nam Việt Nam áp dụng các biện pháp phong tỏa nghiêm ngặt. Cụ thể, sản lượng tiêu thụ trong Q3/2022 được dự báo sẽ tăng 130% so với cùng kỳ đạt 24.943 tấn, trong khi sản lượng tiêu thụ Q4/2022 sẽ đi ngang so với cùng kỳ là 26.000 tấn.

Bảng 1: Sản lượng tiêu thụ theo quý, BMP

…doanh thu nhiều khả năng sẽ tăng trưởng tốt nhờ giá bán bình quân cao

PVC là nguyên liệu đầu vào chính của Cổ phiếu BMP, chiếm 70% chi phí sản xuất. Mặc dù giá PVC giảm mạnh gần đây xuống 950 USD/tấn, (giảm 32% so với đầu năm), BMP vẫn giữ nguyên giá bán ống nhựa trong nước. Điều này chủ yếu nhờ vị thế dẫn đầu tại thị trường phía Nam Việt Nam. Tất cả các nhà sản xuất nhựa tại miền Nam đều tham chiếu theo doanh nghiệp dẫn đầu là BMP. Một số doanh nghiệp sản xuất nhỏ tại miền Nam đưa ra các chương trình khuyến mãi để kích thích nhu cầu, nhưng rất khó để cạnh tranh với các sản phẩm chất lượng cao, có thương hiệu và mạng lưới phân phối rộng rãi của BMP.

Trong khi đó, NTP, doanh nghiệp thống trị thị trường miền Bắc Việt Nam, bắt đầu hạ giá bán gần đây, tạo ra chênh lệch về giá (bao gồm cả chiết khấu) khoảng 10% so với BMP. Tuy nhiên, do miền Bắc và miền Nam có các tiêu chuẩn ống nhựa khác nhau, chênh lệch giá cả sẽ tác động nhẹ hơn. Tuy nhiên, động thái này có thể khiến BMP xem xét điều chỉnh giá bán nếu nhu cầu bị ảnh hưởng do giá bán cao.

Hiện tại, HSC giả định BMP sẽ giữ nguyên giá bán cho tới cuối tháng 9/2022. Từ đó, trong Q4/2022, chúng tôi giả định BMP sẽ giảm khoảng 5-10% giá bán, tùy thuộc vào biến động giá PVC.

Theo đó, HSC dự báo giá bán bình quân trong năm 2022 sẽ vào khoảng 57,8 triệu đồng/tấn (tăng 17,5% so với cùng kỳ), giảm 2,9% so với giá bán hiện tại.

Biểu đồ 2: Diễn biến giá hạt nhựa PVC và giá bán bình quân của BMP

Bảng 3: Lợi nhuận theo quý, BMP

Bảng 4: Tỷ suất lợi nhuận thuần theo quý, BMP

Đánh giá KQKD nửa cuối năm 2022

Từ đó, HSC dự báo lợi nhuận thuần 6 tháng cuối năm 2022 sẽ tăng mạnh lên 308 tỷ đồng (tăng trưởng 248%) với doanh thu đạt 2.846 tỷ đồng (tăng 46,2% so với cùng kỳ). Chúng tôi hiện dự báo doanh thu thuần trong Q3/2022 sẽ đạt 1.491 tỷ đồng (tăng 183% so với cùng kỳ) với lợi nhuận thuần đạt 170 tỷ đồng, so với lỗ 26 tỷ đồng trong Q3/2021 do ảnh hưởng của các biện pháp phong tỏa. Trong Q4/2022, với giả định giá bán giảm 10%, HSC dự báo doanh thu thuần Q4/2022 sẽ đạt 1.355 tỷ đồng (giảm 4,6% so với cùng kỳ) và lợi nhuận thuần đạt 139 tỷ đồng (tăng 21,1% so với cùng kỳ).

Nâng dự báo lợi nhuận thuần giai đoạn 2022-2024

Do giá nguyên liệu đầu vào giảm, HSC nâng bình quân 16,2% dự báo lợi nhuận thuần giai đoạn 2022-2024.

Bảng 5: Dự báo mới về lợi nhuận, BMP

Bảng 6: Các giả định chủ chốt, BMP

Bảng 7: Giả định tỷ suất lợi nhuận, BMP

Dự báo mới năm 2022

Với triển vọng mới và cải thiện trong nửa cuối năm 2022, HSC dự báo lợi nhuận thuần năm 2022 sẽ đạt 581 tỷ đồng (tăng trưởng 171%) từ 480 tỷ đồng trong dự báo trước đó, mặc dù chúng tôi giảm nhẹ 2,8% dự báo doanh thu thuần năm 2022 do hạ giả định giá bán trong Q4/2022.

Như đã đề cập trước đó, chúng tôi vẫn duy trì dự báo sản lượng tiêu thụ trong năm 2022 ở mức 99.931 tấn (tăng trưởng 7,9%), nhưng chúng tôi hiện hạ giá bán bình quân trong năm 2022 xuống 57,8 triệu đồng/tấn (tăng 17,5% so với cùng kỳ) từ 59,5 triệu đồng/tấn trước đó.

Tỷ suất lợi nhuận gộp trong năm 2022 được dự báo sẽ tăng mạnh lên 26,2% trong năm 2022, từ mức 15,5% trong năm 2021, chủ yếu nhờ giá nguyên liệu đầu vào giảm cùng với giá bán bình quân được giữ nguyên cho đến thời điểm hiện tại. Ngoài ra, sản lượng tiêu thụ cải thiện sẽ hỗ trợ hiệu suất hoạt động của nhà máy, chi phí sản xuất cố định trên mỗi sản phầm của BMP sẽ được cắt giảm. BMP đã vận hành nhà máy với hiệu suất hoạt động chỉ là 20-30% trong Q3/2021 do các tỉnh thành phía Nam áp dụng các biện pháp phong tỏa.

Chúng tôi dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu trong năm 2022 sẽ là 11,5% so với mức thấp là 8,1% trong năm 2021, do BMP đẩy mạnh các chương trình khuyến mãi cho hoạt động tiếp thị trong 2 năm, tập trung vào các khách hàng chính để thúc đẩy doanh thu. Lỗ tài chính thuần trong năm 2022 được dự báo sẽ tăng lên 121 tỷ đồng (từ 65 tỷ đồng trong năm 2021), do mức chiết khấu thanh toán dành cho khách hàng tăng do doanh thu tăng.

Cuối cùng, chúng tôi nâng dự báo LNTT và lợi nhuận thuần năm 2022 lên lần lượt 726 tỷ đồng (tăng trưởng 171%) và 581 tỷ đồng (tăng trưởng 171%). Giả định số lượng cổ phiếu đang lưu hành giữ nguyên, EPS dự phóng 2022 sẽ là 7.096đ.

Dự báo mới năm 2023-2024

Trong năm 2023-2024, HSC giả định sản lượng tiêu thụ sẽ có mức tăng trưởng cao hơn dao động trong khoảng 9-10%/năm nhờ Chính phủ đẩy mạnh giải ngân vốn đầu tư công và mảng BĐS nhà ở phục hồi mạnh mẽ. Do chúng tôi giả định BMP sẽ giảm 10% hoặc hơn giá bán bình quân trong Q4/2022, giá bán bình quân trong năm 2023 sẽ giảm 7% so với cùng kỳ xuống 53,7 triệu đồng/tấn và sau đó đi ngang trong năm 2024. Từ đó, HSC dự báo doanh thu thuần năm 2023-2024 sẽ đạt lần lượt 5.829 tỷ đồng (tăng trưởng 1,4%) và 6.412 tỷ đồng (tăng trưởng 10%).

Chúng tôi tiếp tục dự báo tỷ suất lợi nhuận gộp năm 2023-2024 sẽ ổn định trong khoảng 25,6-26,1%, thấp hơn một chút so với mức 26,2% trong năm 2022. Hiệu suất hoạt động tăng sẽ bù đắp một phần khi không còn nguyên liệu đầu vào giá rẻ trong năm 2023-2024.

Tiếp theo, chúng tôi dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu sẽ dao động trong khoảng 10,1-10,7% trong năm 2023-2024. Lỗ tài chính thuần được dự báo sẽ lần lượt là 107 tỷ đồng và 125 tỷ đồng trong năm 2023 và 2024.

Nhìn chung, HSC dự báo lợi nhuận thuần trong năm 2023-2024 sẽ đạt lần lượt 638 tỷ đồng (tăng trưởng 9,8%) và 689 tỷ đồng (tăng trưởng 8%) nhờ sản lượng tiêu thụ tăng, tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm và tỷ suất lợi nhuận gộp ổn định. Giả định số lượng cổ phiếu đang lưu hành giữ nguyên, EPS dự phóng 2023-2024 được dự báo đạt lần lượt 7.791đ (tăng trưởng 9,8%) và 8.411đ (tăng trưởng 8%).

EPS dự phóng trong giai đoạn 2022-2024 của chúng tôi cao hơn 12-21% so với dự báo của thị trường, tương đương tốc độ CAGR trong 3 năm tới đạt 47,6%, do mức nền thấp trong năm 2021, nhu cầu ống nhựa phục hồi và tỷ suất lợi nhuận tăng.

Bảng 8: Chính sách cổ tức, BMP

Với dự báo lợi nhuận thuần tăng mạnh trong năm nay, HSC giả định BMP sẽ trở lại chính sách chi trả cổ tức ở mức cao lần lượt là 7.000đ/cp; 7.500đ/cp và 7.500đ/cp trong giai đoạn 2022-2024. Tỷ lệ lợi nhuận chi trả cổ tức được dự báo dao động trong khoảng 89,2-98,6% trong giai đoạn 2022-2024, tương đương lợi suất cổ tức sẽ tăng lên mức rất cao là 11,3% trong năm 2022 và 12,1% trong năm 2023-2024.

Duy trì khuyến nghị Mua vào; nâng 3,4% giá mục tiêu

Kết luận và phương pháp

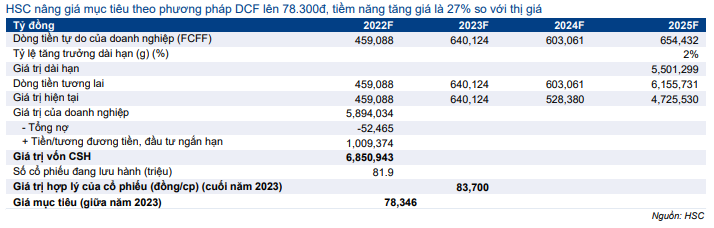

HSC nâng 3,4% giá mục tiêu theo phương pháp DCF lên 78.300đ (từ 75.700đ trước đó), tiềm năng tăng giá là 27% và P/E dự phóng 2023 là 10,1 lần.

Chúng tôi duy trì khuyến nghị Mua vào. Chúng tôi tin rằng triển vọng dài hạn của Cổ phiếu BMP sẽ rất tích cực nhờ thị phần không ngừng gia tăng, bảng CĐKT lành mạnh và động lực tăng trưởng tốt trong 2 năm tới – nhờ vị thế của Công ty sẽ giúp hưởng lợi từ xu hướng đầu tư công. Chúng tôi kỳ vọng mức lợi suất cổ tức sẽ cao trở lại từ năm 2022 do tỷ lệ lợi nhuận chi trả cổ tức sẽ trở lại mức trước dịch COVID-19.

ựa Bình Minh (BMP) Ngày 19/9/2022 www.hsc.com.vn Trang 6 Xin vui lòng xem nội dung chi tiết về xung đột lợi ích và khuyến cáo cuối báo cáo này Chúng tôi nâng giá mục tiêu sau khi điều chỉnh tăng dự báo giai đoạn 2022-2024, do tỷ suất lợi nhuận tăng vượt kỳ vọng và chuyển giai đoạn cơ sở định giá sang giữa năm 2023. Ngược lại, chúng tôi cũng đưa ra một số giả định định giá thận trọng hơn.

Chúng tôi nâng giả định WACC lên 14,1% (từ 11,9% trước đó). Trong khi chúng tôi giữ nguyên giả định tốc độ tăng trưởng dài hạn là 2%, chúng tôi nâng giả định lãi suất phi rủi ro lên 3,5% (từ 3% trước đó) và phần bù rủi ro vốn CSH lên 8,0% (từ 7,0% trước đó).

Bảng 9: Mô hình định giá CAPM- dựa trên tính toán WACC, BMP

Bảng 10: Tính toán FCFF, BMP

Bảng 11: Định giá DCF, BMP

Bảng 12: Phân tích độ nhạy đối với tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro, BMP Biểu đồ 13: P/E dự phóng 1 năm, BMP

Biểu đồ 13: P/E dự phóng 1 năm, BMP

Biểu đồ 14: Độ lệch chuẩn so với giá trị bình quân, BMP

Bối cảnh định giá

BMP đang giao dịch với P/E trượt dự phóng 1 năm là 8,2 lần, thấp hơn 0,7 lần độ lệch chuẩn (23%) so với mức bình quân trong quá khứ là 10,7 lần (tính từ tháng 1/2017).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.