Giảm đánh giá xuống Tăng tỷ trọng trên cơ sở định giá

Chúng tôi hạ đánh giá đối với cổ phiếu ACB xuống Tăng tỷ trọng (từ Mua vào) với giá mục tiêu giữ nguyên ở 23.800đ (tiềm năng tăng giá 10%). Chúng tôi giảm đánh giá chủ yếu do giá cổ phiếu đã tăng mạnh gần đây, theo đó tiềm năng tăng giá hiện tại đã bớt hấp dẫn. Chúng tôi đã điều chỉnh tăng 1-2% dự báo lợi nhuận cho các năm 2020-2022, theo đó EPS dự báo tăng trưởng với tốc độ gộp bình quân năm là 10,4%. Tuy nhiên, cần lưu ý là dự báo này của chúng tôi chưa bao gồm những khoản lợi nhuận tiềm năng. Do vậy, xác suất kết quả thực hiện cao hơn dự báo của chúng tôi là khá cao, dẫn đến định giá cổ phiếu ACB nhiều khả năng vẫn ở mặt bằng cao hơn so với các NHTMCP khác.

Đồ thị cổ phiếu ACB phiên giao dịch ngày 24/09/2020. Nguồn: AmiBroker

Thay đổi không đáng kể dự báo lợi nhuận

Sau khi phân tích KQKD Q2/2020 (gần như sát dự báo), chúng tôi điều chỉnh tăng 1,8% dự báo lợi nhuận thuần năm 2020 lên 6.263 tỷ đồng (tăng trưởng 4,2%); cao hơn 2,5% so với kế hoạch của Ngân hàng. Chúng tôi điều chỉnh tăng dự báo lợi nhuận thuần sau khi nâng giả định tăng trưởng tín dụng, lãi thuần mua bán trái phiếu, lãi thuần HĐ kinh doanh ngoại hối; đồng thời điều chỉnh giảm giả định chi phí dự phòng. Tuy nhiên, chúng tôi điều chỉnh tăng giả định chi phí hoạt động; từ đó triệt tiêu phần lớn tác động tích cực từ những điều chỉnh bên trên.

Chúng tôi cũng điều chỉnh tăng nhẹ dự báo lợi nhuận thuần cho năm 2021 (điều chỉnh tăng 1,1% lên 7.016 tỷ đồng; tăng trưởng 12%) và năm 2022 (điều chỉnh tăng 0,9% lên 8.094 tỷ đồng; tăng trưởng 15,4%). Nhìn chung, chúng tôi dự báo EPS sẽ tăng trưởng với tốc độ gộp bình quân năm là 10,4% trong giai đoạn 2019-2022.

Bảng 1: Tóm tắt thay đổi dự báo

Nhiều yếu tố tích cực chưa được đưa vào dự báo

Chúng tôi giữ nguyên giá mục tiêu (dựa trên phương pháp thu nhập thặng dư) ở 23.800đ; tương đương tiềm năng tăng giá 10%. Tại giá mục tiêu, P/B dự phóng năm 2020 là 1,5 lần và năm 2021 là 1,3 lần; là mức cao nhất trong số các NHTMCP tư nhân nhờ (1) chất lượng tài sản tốt và (2) nhiều yếu tố tích cực hỗ trợ lợi nhuận (theo đó kết quả thực hiện sẽ cao hơn so với dự báo tương đối thận trọng của chúng tôi).

Chúng tôi cho rằng Cổ phiếu ACB có thể có những bất ngờ tích cực về lợi nhuận về cuối năm nay hoặc trong năm 2021. Tuy nhiên do thông tin từ phía Ngân hàng chưa rõ ràng hoặc thời điểm ghi nhận phụ thuộc vào ý chí của ban lãnh đạo nên chúng tôi chưa đưa này những giả định này vào mô hình dự báo của mình.

Chúng tôi cho rằng lợi nhuận tiềm năng có thể xuất phát từ:

- Một thỏa thuận bancassurance độc quyền có thể đem lại 1.800-2.000 tỷ đồng phí trả trước sau khi được ký kết, tương đương 23-26% dự báo LNTT năm 2020.

- Lãi thuần mua bán trái phiếu khả quan hơn kỳ vọng. Chúng tôi cho rằng mảng kinh doanh này có thể đem lại đáng kể lợi nhuận trong 6 tháng cuối năm (giống như trong 6 tháng đầu năm) nhờ danh mục kinh doanh trái phiếu của Ngân hàng khá lớn và lợi suất trái phiếu chính phủ ổn định ở mặt bằng thấp.

- Chi phí hoạt động thấp hơn dự báo. Chi phí hoạt động trong 6 tháng cuối năm 2020 có thể thấp hơn dự báo của chúng tôi sau khi tăng mạnh trong 6 tháng đầu năm 2020 do Ngân hàng trích trước quỹ khen thưởng. Tuy nhiên, nền so sánh cao trong năm 2018 và 2019 do Ngân hàng ghi nhận 1.100 tỷ đồng quỹ phát triển công nghệ có thể giúp lợi nhuận tăng trưởng về sau.

- Chi phí tín dụng thấp hơn dự báo. Chất lượng tài sản tốt và được giữ ổn định (tỷ lệ nợ xấu là 0,68%) trong khi dự phòng cho các khoản vay liên ngân hàng trong Q2/2020 giúp cải thiện bộ đệm dự phòng. Theo đó, chi phí tín dụng thấp hơn dự báo trong giai đoạn 2020-2021 có thể giúp lợi nhuận thực hiện cao hơn dự báo của chúng tôi.

Giá cổ phiếu đã tăng mạnh (tăng 54% từ đáy tháng 3) nhờ KQKD 6 tháng đầu năm ổn định, chất lượng tài sản được duy trì ở mức tốt và tiềm năng từ việc chuyển sàn trong năm nay. Theo đó, tiềm năng tăng giá đã thu hẹp và do đó chúng tôi quyết định hạ đánh giá cổ phiếu ACB xuống Tăng tỷ trọng (từ Mua vào).

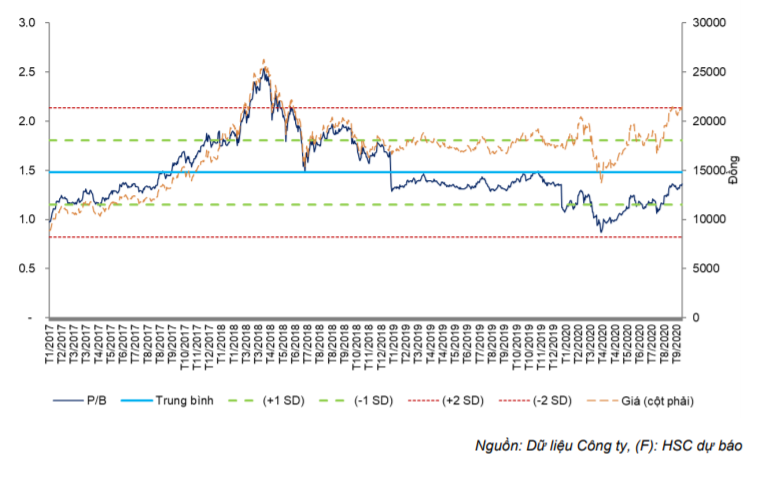

Hiện P/B dự phóng năm 2020 của cổ phiếu ACB là 1,36 lần; thấp hơn mức bình quân 1,48 lần trong giai đoạn 2017-2020.

Biểu đồ 2: P/B dự phóng lịch sử

Phân tích sâu hơn KQKD Q2/2020 và triển vọng tiếp theo

Tổng thu nhập hoạt động Q2/2020 tăng tốt và chất lượng tài sản được duy trì ổn định. Trong giai đoạn 2019-2022, chúng tôi kỳ vọng lợi nhuận thuần tăng trưởng với tốc độ gộp bình quân năm là 10,4% nhờ tăng trưởng tín dụng và tỷ lệ NIM ổn định, thu nhập ngoài lãi vững chắc, hiệu quả hoạt động tăng lên và chất lượng tài sản được duy trì tốt.

Tăng trưởng tín dụng ổn định với hệ số CAR được nâng cao

Tại thời điểm cuối Q2/2020, cho vay khách hàng tăng 5,6% so với đầu năm lên 283.755 tỷ đồng với cho vay khách hàng cá nhân và DNNVV đóng góp 90% tổng dư nợ cho vay. Cụ thể, cho vay khách hàng cá nhân vẫn là động lực tăng trưởng tín dụng chính, tăng 6,5% so với đầu năm đạt 172.849 tỷ đồng; đóng góp 60,9% tổng dư nợ cho vay (tại thời điểm cuối năm 2019 là 60,4%). Cho vay DNNVV cũng tăng 4,5% so với đầu năm, chủ yếu nhờ cho vay tài trợ thương mại lĩnh vực xuất nhập khẩu. Trong khi đó, cho vay các doanh nghiệp lớn giảm xấp xỉ 3% so với đầu năm.

Với sự tăng trưởng vững chắc trong 6 tháng đầu năm, chúng tôi điều chỉnh tăng dự báo tăng trưởng tín dụng năm 2020 lên 11,75% (từ 8,5%), bằng với hạn mức tăng trưởng tín dụng được giao của Ngân hàng. Mặc dù ACB đã được NHNN đồng ý nâng hạn mức tăng trưởng tín dụng lên 15%, chúng tôi vẫn thận trọng về khả năng hồi phục nhanh chóng của nhu cầu tín dụng trong 6 tháng cuối năm 2020.

Cho giai đoạn 2021-2022, chúng tôi giữ nguyên dự báo tăng trưởng tín dụng 15% cho năm 2021 và 16% cho năm 2022 dựa trên triển vọng tươi sáng hơn thời kỳ hậu Covid-19. Do quy mô của Ngân hàng khá lớn và HĐQT có chiến lược thận trọng trong giảm tỷ lệ đòn bẩy, nên tăng trưởng tín dụng sẽ được duy trì ổn định và hệ số CAR sẽ được giữ ở mức vừa phải.

Trái lại, chúng tôi điều chỉnh một chút giả định cho tỷ lệ NIM. Cho năm 2020, chúng tôi điều chỉnh tăng một chút, tăng 0,02% giả định tỷ lệ NIM lên 3,58% do Ngân hàng đã phân loại lại thẻ tín dụng và thu nhập từ phí phạt trả chậm vào thu nhập từ lãi, từ đó làm tăng tỷ lệ NIM. Theo đó, chúng tôi ước tính tỷ lệ NIM giảm 0,08% trong năm 2020 so với ước tính ban đầu của Ngân hàng là giảm 0,1%.

Biểu đồ 3: Tăng trưởng cho vay khách hàng và hệ số vốn chủ sở hữu

Biểu đồ 4: Tỷ lệ NIM

Bảng 5: Thay đổi dự báo tỷ lệ NIM

Ngoài ra, chúng tôi cũng nâng 0,01% dự báo tỷ lệ NIM cho năm 2021 lên 3,71% (tăng 0,13%) và nâng 0,04% cho năm 2022 lên 3,82% (tăng 0,11%). Thông tin cụ thể được trình bầy trong Bảng 5.

Bảng 6: Thay đổi dự báo cơ cấu thu nhập ngoài lãi năm 2020

Lãi thuần mua bán trái phiếu và HĐ kinh doanh ngoại hối hỗ trợ thu nhập ngoài lãi

Thu nhập ngoài lãi 6 tháng đầu năm đạt ấn tượng, đạt 1.949 tỷ đồng, tăng 16,1% so với cùng kỳ. Theo đó, chúng tôi điều chỉnh tăng 5,4% dự báo tổng thu nhập ngoài lãi năm 2020 sau khi điều chỉnh tăng dự báo lãi thuần mua bán trái phiếu và HĐ kinh doanh ngoại hối; đồng thời điều chỉnh giảm dự báo lãi thuần HĐ dịch vụ và thu nhập từ thu hồi nợ xấu. Tuy nhiên, chúng tôi dự báo thu nhập ngoài lãi năm 2020 sẽ giảm do nền so sánh cao trong năm ngoái.

Cụ thể:

- Trong thu nhập ngoài lãi, lãi thuần mua bán trái phiếu kinh doanh/đầu tư được điều chỉnh nhiều nhất. Lãi thuần mua bán trái phiếu trong 6 tháng đầu năm đạt cao, là 748 tỷ đồng so với chỉ 14 tỷ đồng trong năm ngoái. Theo đó, chúng tôi điều chỉnh tăng dự báo lãi thuần mua bán trái phiếu kinh doanh/đầu tư từ 200 tỷ đồng lên 850 tỷ đồng. Theo đó, chúng tôi dự báo lãi thuần mua bán trái phiếu chỉ đạt 102 tỷ đồng trong 6 tháng cuối năm 2020. Tuy nhiên cần lưu ý rằng khả năng lãi thuần mua bán trái phiếu thực hiện đạt cao hơn dự báo là cao do Ngân hàng có danh mục trái phiếu lớn và mặt bằng lợi suất trái phiếu chính phủ được kỳ vọng tiếp tục ở mức thấp.

- Lãi thuần HĐ dịch vụ giảm 10,6% so với cùng kỳ còn 797 tỷ đồng trong 6 tháng đầu năm 2020 sau khi Ngân hàng phân loại lại thẻ tín dụng và thu nhập từ phí phạt quá hạn vào thu nhập từ lãi. Trong khi đó, thu nhập hoa hồng môi giới bancassurance đạt 380 tỷ đồng, tăng nhẹ so với cùng kỳ. Cho cả năm 2020, mặc dù đã điều chỉnh tăng 23,8% thu nhập hoa hồng môi giới bancassurance lên 780 tỷ đồng; chúng tôi vẫn điều chỉnh giảm 5% dự báo tổng thu nhập từ phí xuống còn 1.792 tỷ đồng (giảm 5,5%), chủ yếu do việc phân loại lại thẻ tín dụng và thu nhập từ phí phạt quá hạn.

- Lãi thuần HĐ kinh doanh ngoại hối tăng gần 2 lần trong 6 tháng đầu năm 2020. Có 3 nhân tố giải thích ở đây, gồm: (1) thị phần tài trợ xuất nhập khẩu của ACB tăng giúp tăng giá trị giao dịch ngoại hối; (2) thị trường ngoại hối biến động mạnh trong 6 tháng đầu năm, dẫn đến chênh lệch giữa tỷ giá mua và tỷ giá bán nới rộng; (3) thu được lợi nhuận từ vị thế vàng nhờ giá vàng tăng mạnh trước những bất ổn kinh tế. Theo đó, cho cả năm 2020, chúng tôi điều chỉnh tăng 66,7% dự báo lãi thuần HĐ kinh doanh ngoại hối lên 645 tỷ đồng (tăng trưởng 50%) vì kỳ vọng ACB sẽ tiếp tục hưởng lợi từ các nhân tố nêu trên.

- Cuối cùng, ACB chỉ ghi nhận 102 tỷ đồng thu nhập từ thu hồi nợ xấu trong 6 tháng đầu năm 2020 so với 613 tỷ đồng trong 6 tháng đầu năm 2019. Do vậy, chúng tôi quyết định điều chỉnh giảm 50% dự báo thu nhập từ thu hồi nợ xấu trong năm 2020. Hiện chúng tôi dự báo ACB có thể thu hồi được tổng cộng 600 tỷ đồng nợ xấu trong năm năm 2020 so với 1.200 tỷ đồng như dự báo trước đây. Theo thông tin công bố tại ĐHCĐTN, Ngân hàng có khảng 806 tỷ đồng nợ gốc và 1.000 tỷ đồng lãi cho vay chưa thu được từ nhóm các công ty ‘G6’ (6 công ty liên quan đến vụ việc ông Kiên vào năm 2012), đã được trích lập dự phòng toàn bộ. Trong khi đó giá trị tài sản đảm bảo của những khoản nợ trên tổng cộng là 2.000 tỷ đồng, dự kiến sẽ được bán ra thị trường trong 2 năm tới. Theo đó, chúng tôi kỳ vọng ACB sẽ xử lý 2.000 tỷ đồng tài sản đảm bảo và hạch toán một phần trong các năm 2020-2022.

Cho giai đoạn 2021-2022, chúng tôi điều chỉnh một chút dự báo tổng thu nhập ngoài lãi. Cụ thể, điều chỉnh giảm 3,5% cho năm 2021 (xuống còn 3.641 tỷ đồng, giảm 7,2%) và điều chỉnh tăng 2,9% cho năm 2022 (lên 4.029 tỷ đồng, tăng trưởng 8%).

Bảng 7: Thay đổi dự báo thu nhập ngoài lãi

Biểu đồ 8: Chi phí hoạt động và tỷ lệ CIR

Hiệu quả hoạt động được nâng cao với hệ số CIR giảm dần

Chi phí hoạt động 6 tháng đầu năm 2020 tăng 10,9% so với cùng kỳ lên 4.129 tỷ đồng. Nếu loại bỏ chi phí dự phòng/khoản hoàn nhập dự phòng ra khỏi chi phí hoạt động, thì chi phí hoạt động 6 tháng đầu năm 2020 trên thực tế tăng 26,3% so với cùng kỳ lên 4.288 tỷ đồng; chủ yếu do chi phí nhân viên tăng 35% so với cùng kỳ do Ngân hàng trích trước quỹ khen thưởng trong Q1.

Như đã đề cập, chúng tôi dự đoán quỹ lương 6 tháng cuối năm 2020 sẽ thấp hơn 6 tháng cuối năm 2019 và dự báo chi phí lương cả năm 2020 tăng 1% lên 3.801 tỷ đồng.

Tóm lại, chúng tôi điều chỉnh tăng nhẹ 5,4% chi phí hoạt động lên 8.139 tỷ đồng (giảm 2%). Theo đó, chúng tôi dự báo chi phí hoạt động từ hoạt động kinh doanh cốt lõi (không bao gồm trích lập chi phí dự phòng/khoản hoàn nhập dự phòng) tăng 8,1% trong năm 2020. Tuy nhiên, lưu ý là chi phí thực tế hoàn toàn có thể thấp hơn nhiều dự báo của HSC vì chúng tôi giả định Ngân hàng sẽ tiếp tục trích quỹ phát triển công nghệ trong năm 2020. ACB đã lần lượt trích 500 tỷ đồng và 600 tỷ đồng vào quỹ phát triển công nghệ trong năm 2018 và 2019; theo đó chi phí hoạt động năm 2020 có thể giảm mạnh hơn dự báo của chúng tôi nếu Ngân hàng không trích quỹ phát triển công nghệ trong năm nay.

Chúng tôi cũng điều chỉnh tăng 5,3% dự báo chi phí hoạt động năm 2021 lên 8.769 tỷ đồng (tăng 7,7%) và tăng 5,4% chi phí hoạt động năm 2022 lên 9.689 tỷ đồng (tăng 10,5%). Theo đó, hệ số CIR giảm dần về 43,8% trong năm 2022 từ 51,6% trong năm 2019.

Bảng 9: Thay đổi dự báo chi phí hoạt động

Chất lượng tài sản được duy trì tốt với tỷ lệ dự phòng trích lập cao

Tỷ lệ nợ xấu tăng lên 0,68% tại thời điểm cuối Q2/2020 (từ 0,54% tại thời điểm cuối năm 2019) nhưng ACB vẫn là một trong những ngân hàng có tỷ lệ nợ xấu thấp nhất hệ thống. Cụ thể, tính đến cuối Q2/2020, tỷ lệ nợ xấu ở các đối tượng khách hàng cá nhân, DNVV và doanh nghiệp lớn lần lượt là 0,6%; 0,7% và 0%. Trong khi đó mặc dù đã giảm xuống 144% từ 175% tại thời điểm cuối năm 2019, hệ số LLR vẫn cao.

Tất cả những điều này cho thấy ACB đã duy trì chất lượng tài sản và bộ đệm dự phòng ở nhóm tốt nhất trong ngành ngân hàng. Trong tương lai, nhờ có chính sách cho vay thận trọng và năng lực quản trị rủi ro mạnh, chúng tôi tin rằng ACB có thể tiếp tục vượt qua giai đoạn khó khăn.

Chi phí tín dụng tăng lên 0,4% trong 6 tháng đầu năm 2020 từ chỉ 0,11% trong năm 2019. Nếu loại bỏ 330 tỷ đồng dự phòng cho các khoản cho vay liên ngân hàng, thì chi phí tín dụng 6 tháng đầu năm 2020 trên thực tế chỉ là 0,16%. Tuy nhiên rõ ràng chu kỳ chi phí tín dụng của ACB đã chạm đáy vào năm 2019 và chúng tôi dự báo sẽ tăng dần trong thời gian tới.

Với áp lực trích lập dự phòng nhẹ hơn dự đoán, chúng tôi điều chỉnh giảm 0,04% chi phí tín dụng năm 2020 xuống còn 0,49% (tăng 0,38%). Theo đó, chúng tôi ước tính chi phí dự phòng năm 2020 là 1.406 tỷ đồng (tăng 414%); thấp hơn 6% so với dự báo trước đây. Mặc dù dự báo tỷ lệ nợ xấu sẽ tăng trong tương lai, chúng tôi tin rằng bộ đệm dự phòng lớn sẽ giúp ACB kiểm soát hiệu quả chi phí tín dụng.

Chúng tôi cũng điều chỉnh giảm 16% dự báo chi phí dự phòng cho năm 2021 còn 1.616 tỷ đồng (tăng 15%) và điều chỉnh tăng 6% cho năm 2022 lên 2.309 tỷ đồng (tăng 48%); theo đó chi phí tín dụng năm 2021 và 2022 lần lượt là 0,5% và 0,62%.

Bảng 10: So sánh chất lượng tài sản giữa các NHTM tại VN

Biểu đồ 11: Tỷ lệ nợ xấu & LLR

Biểu đồ 12: Chi phí tín dụng

Bảng 13: Thay đổi dự báo chi phí trích lập dự phòng

Định giá và khuyến nghị

Chúng tôi giảm đánh giá cổ phiếu ACB xuống Tăng tỷ trọng (từ Mua vào) trong khi giữ nguyên giá mục tiêu ở 23.800đ; tương đương tiềm năng tăng giá 10%. Tại giá mục tiêu, P/B dự phóng năm 2020 là 1,5 lần và năm 2021 là 1,3 lần. Hiện P/B dự phóng của cổ phiếu ACB thấp hơn 8,1% so với mức bình quân trong 4 năm qua. Chúng tôi hạ đánh giá đối với cổ phiếu ACB chủ yếu do giá cổ phiếu tăng mạnh gần đây; từ đó hạn chế tiềm năng tăng giá trong tương lai. Tuy nhiên, nền tảng căn bản của ACB vẫn vững chắc và triển vọng nhiều hứa hẹn nhờ có nhiều lợi nhuận tiềm ẩn.

Giữ nguyên giá mục tiêu; hạ đánh giá xuống Tăng tỷ trọng trên cơ sở định giá

Chúng tôi giữ nguyên giá mục tiêu đối với Cổ phiếu ACB tại 23.800đ; tương đương tiềm năng tăng giá 10% so với thị giá hiện tại. Giá cổ phiếu đã tăng mạnh 54% kể từ đáy trước đó trong năm nay và có thể nói giá tăng mạnh là do KQKD ổn định trong điều kiện kinh doanh bị xáo trộn do ảnh hưởng của dịch bệnh cộng với kỳ vọng chuyển sàn vào cuối năm nay. Tuy nhiên, giá tăng đã làm tiềm năng tăng giá thu hẹp nên chúng tôi đã quyết định hạ đánh giá đối với cổ phiếu ACB xuống Tăng tỷ trọng (từ Mua vào).

Tại giá mục tiêu, P/B dự phóng năm 2020 là 1,5 lần và năm 2021 là 1,3 lần với hệ số ROE dự báo giữ ổn định ở 20% trong 3 năm tới.

Trong tương lai, chúng tôi cho rằng cổ phiếu ACB vẫn xứng đáng được định giá cao hơn so với các NHTMCP khác, đặc biệt là trong điều kiện kinh doanh khó khăn hiện nay; nhờ có 3 yếu tố:

- Chất lượng tài sản tốt: Như đề cập trên đây, trước những xáo trộn trong hoạt động kinh doanh do ảnh hưởng của dịch bệnh, ACB vẫn duy trì được chất lượng tài sản ở nhóm tốt nhất hệ thống nhờ có danh mục cho vay đa dạng, tỷ lệ cho vay trên giá trị tài sản đảm bảo thấp và bộ đệm dự phòng dày.

- Lợi nhuận tiềm ẩn lớn giúp giữ ổn định KQKD, có thể đến từ việc lãi thuần HĐ dịch vụ, lãi thuần HĐ kinh doanh ngoại hối, lãi thuần mua bán trái phiếu cao hơn kỳ vọng hoặc chi phí hoạt động và chi phí dự phòng thấp hơn dự đoán.

- Khả năng có những bất ngờ tích cực ở lợi nhuận: Như đã đề cập trong các báo cáo trước, lợi nhuận có thể đạt cao hơn kỳ vọng nhờ ký thỏa thuận bancassurance độc quyền hoặc thoái vốn Cty Chứng khoán ACB.

Bảng 14: Mô hình định giá thu nhập thặng dư

Bảng 15: So sánh với các NHTM khác tại Việt Nam

Nguồn: HSC