Dự phóng phí thâm nhập lần đầu bancasurrance nâng lợi nhuận 2020 & 2021 – Cập nhật

Đồ thị cổ phiếu ACB phiên giao dịch ngày 23/11/2020. Nguồn: AmiBroker

- Chúng tôi nâng dự phóng giá mục tiêu cho Ngân hàng TMCP Á Châu (ACB) thêm 35,7% lên 30.500 đồng/CP nhưng duy trì khuyến nghị KHẢ QUAN khi giá cổ phiếu đã tăng 39,8% trong 3 tháng qua.

- Mức tăng giá mục tiêu chủ yếu đến từ định giá cao hơn bởi phương pháp thu nhập thặng dư do mức giảm lãi suất tái chiết khấu từ 14,2% còn 13,0% và cập nhật ROE trung bình sử dụng trong mô hình định giá Tăng trưởng Gordon (CGM) thêm 1 năm để ghi nhận P/B mục tiêu 1,56 lần so với 1,26 lần trước đây. Ngoài hiệu ứng tích cực đến từ cập nhật mô hình định giá mục tiêu đến cuối 2021 và mức tăng trung bình 5,7% trong dự báo LNST sau lợi ích CĐTS cốt lõi trong giai đoạn 2020-2023.

- Năm 2020: Chúng tôi nâng dự phóng LNST sau lợi ích CĐTS cốt lõi thêm 9,4% do NIM dự phóng cao hơn 5 điểm cơ bản lên 3,52% cùng với dự báo chi phí thấp hơn sau khi các khoản vay tái cơ cấu theo TT01 thấp hơn dự kiến.

- Liên quan đến giai đoạn 2021-2023: Chúng tôi nâng dự phóng LNST sau lợi ích CĐTS cốt lõi thêm trung bình 4,4%, được củng cố bởi dự báo chi phí HĐKD (OPEX) thấp hơn trung bình 2,5%. Chúng tôi kỳ vọng ACB sẽ duy trì mức OPEX tăng 18%/năm, dẫn đến tỷ lệ chi phí/thu nhập (CIR) đạt 46,9%.

- Chúng tôi cho rằng định giá của Cổ phiếu ACB là hấp dẫn với P/B dự phóng 2021 đạt 1,3 lần trong bối cảnh ROE và ROA dự phóng 2021 đạt lần lượt 24,3% và 2,1% so với trung vị ngành là 17,2% và 1,9%.

- Rủi ro: Rủi ro cạnh tranh có thể ảnh hưởng đến mức tăng trong tỷ lệ CASA.

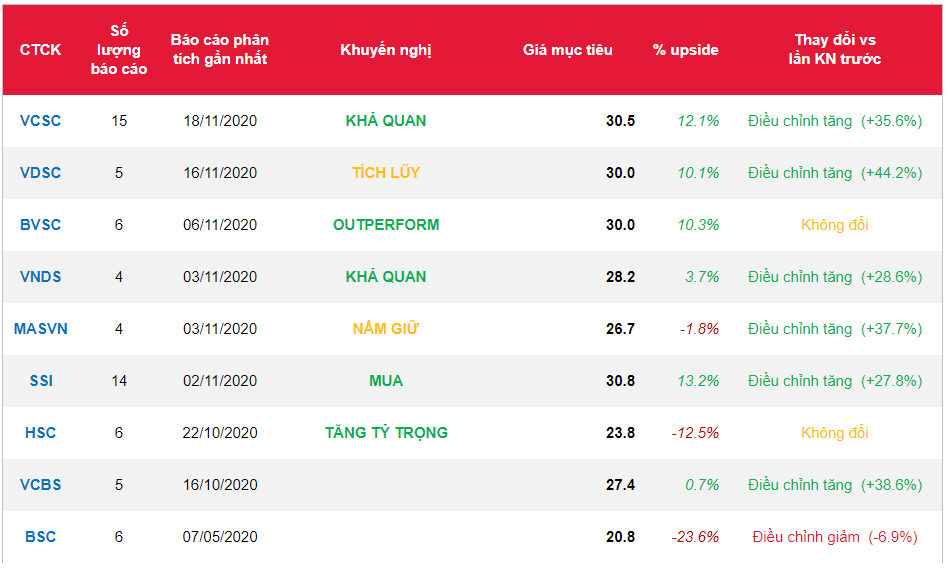

Nguồn: VCSC

Từ khóa: ACB