Sản phẩm Chứng quyền có đảm bảo (Covered Warrant – CW) là sản phẩm mới của TTCK Việt Nam. Có rất nhiều các câu hỏi thường gặp như: Chứng quyền có đảm bảo là gì? Chứng quyền được hoạt động như thế nào? Và một số câu hỏi khác về sản phẩm chứng quyền có đảm bảo mà Nhà đầu tư (NĐT) hay quan tâm sẽ được Nguyễn Văn Nguyên chia sẻ chi tiết trong bài viết dưới đây.

- Các câu hỏi về chứng quyền có đảm bảo P2

- Đặc điểm và rủi ro khi giao dịch Chứng quyền

- Cách giao dịch Chứng quyền có đảm bảo (CW)

Chứng quyền có bảo đảm là gì?

1. Chứng quyền có bảo đảm (Covered warrant – CW) là gì?

Chứng quyền có bảo đảm là chứng khoán có tài sản đảm bảo do công ty chứng khoán phát hành, cho phép người sở hữu được quyền mua (chứng quyền mua) hoặc được quyền bán (chứng quyền bán) chứng khoán cơ sở cho tổ chức phát hành chứng quyền đó theo một mức giá đã được xác định trước, tại hoặc trước một thời điểm đã được ấn định, hoặc nhận khoản tiền chênh lệch giữa giá thực hiện và giá chứng khoán cơ sở tại thời điểm thực hiện.

2. Các loại chứng quyền có bảo đảm?

Có hai loại chứng quyền có bảo đảm: chứng quyền mua và chứng quyền bán.

Chứng quyền mua là loại chứng quyền mà người sở hữu chứng quyền được quyền mua một số lượng chứng khoán cơ sở theo mức giá thực hiện hoặc nhận khoản tiền chênh lệch khi giá của chứng khoán cơ sở cao hơn giá thực hiện tại thời điểm thực hiện.

Chứng quyền bán là loại chứng quyền mà người sở hữu chứng quyền được quyền bán một số lượng chứng khoán cơ sở theo mức giá thực hiện hoặc nhận khoản tiền chênh lệch khi giá của chứng khoán cơ sở thấp hơn giá thực hiện tại thời điểm thực hiện.

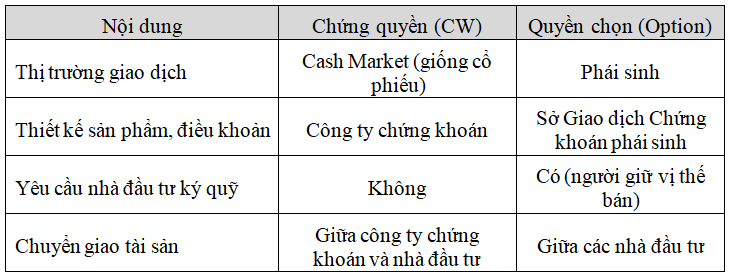

3. Phân biệt giữa CW và Quyền chọn?

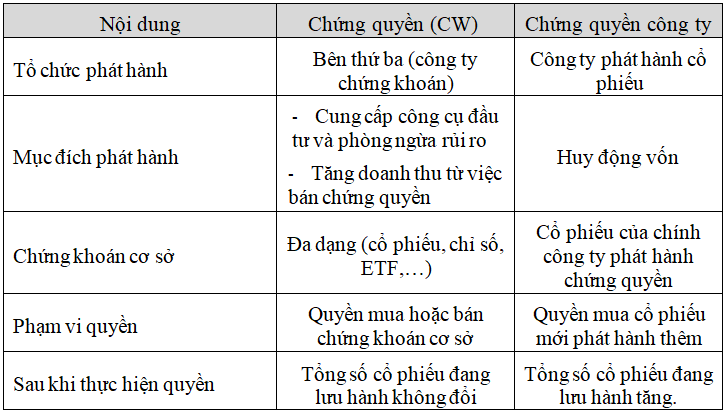

4. Phân biệt giữa CW so với chứng quyền công ty?

Giống như quyền chọn, Chứng quyền công ty cũng có nhiều đặc điểm giống với chứng quyền có bảo đảm, chứng quyền công ty cho phép người sở hữu có quyền được mua cổ phiếu phát hành thêm bởi công ty phát hành chứng quyền, với mức giá và tại thời điểm được xác định trước, thông thường chứng quyền công ty được phát hành đi kèm với việc phát hành trái phiếu công ty (corporate bond) và có những điểm khác biệt với CW:

5. Nhà đầu tư sở hữu CW khác với cổ đông như thế nào?

Nhà đầu tư sở hữu CW có chứng khoán cơ sở là cổ phiếu sẽ không có bất cứ quyền nào đối với công ty như cổ đông của cổ phiếu đó. Nhà đầu tư sở hữu CW sẽ không có: quyền biểu quyết, quyền nhận cổ tức, quyền mua cổ phiếu phát hành thêm, quyền nhận cổ phiếu thưởng đối với công ty phát hành cổ phiếu cơ sở,…. Tất cả các sự kiện doanh nghiệp liên quan đến cổ phiếu cơ sở của CW (nếu có) phát sinh, chứng quyền sẽ được điều chỉnh thông qua giá thực hiện và tỷ lệ chuyển đổi.

Chứng quyền có bảo đảm luôn có thời hạn, do đó nhà đầu tư cần xem xét bán lại CW hoặc nắm giữ đến khi CW đáo hạn. Ngược lại, cổ đông có thể nắm giữ cổ phiếu cho đầu tư dài hạn.

Chứng quyền hoạt động như thế nào?

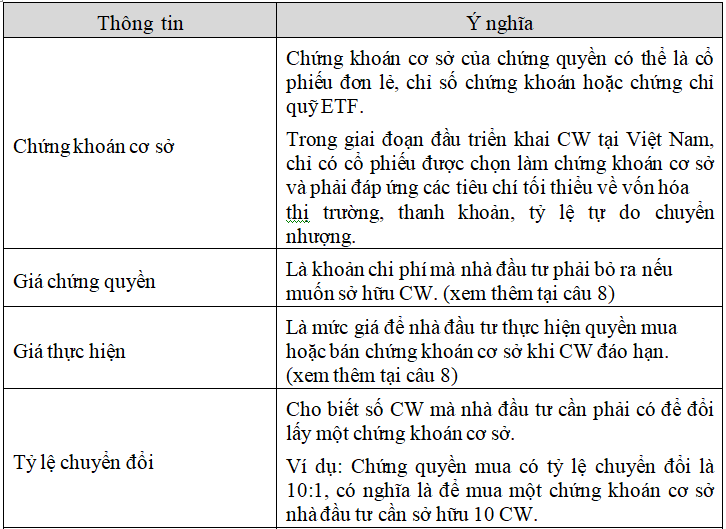

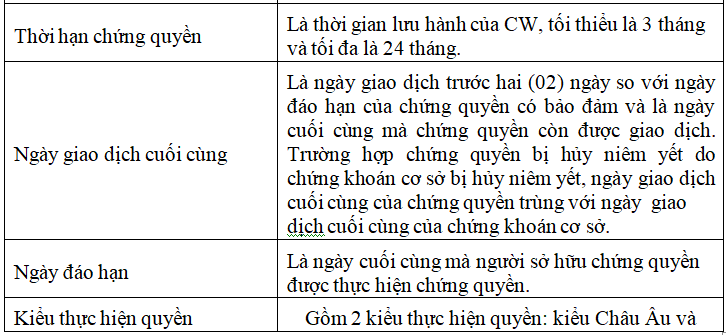

6. Các thông tin cơ bản của một CW?

Giống như các sản phẩm chứng khoán phái sinh, có khá nhiều thông tin liên quan đến một chứng quyền có bảo đảm mà nhà đầu tư cần biết trước khi giao dịch, và sau đây là các thông tin cơ bản tối thiểu của CW.

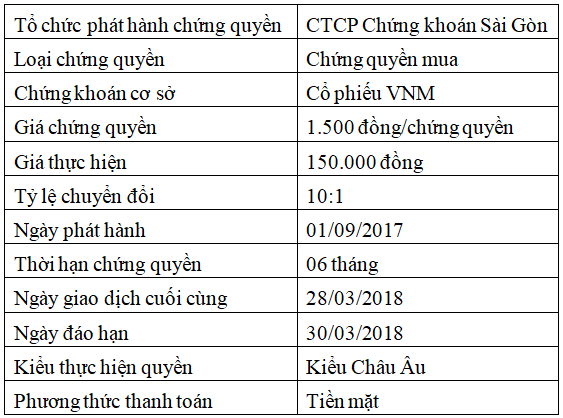

Ví dụ: Vào ngày 01/09/2017, tại Sở Giao dịch Chứng khoán TP.HCM có một mã chứng quyền có bảo đảm niêm yết với các thông tin cơ bản sau:

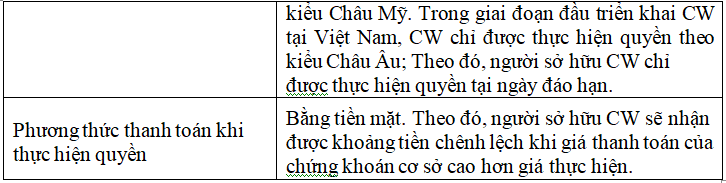

Các thông tin trong bảng trên được hiểu như sau: đây là một chứng quyền mua đối với cổ phiếu VNM do Công ty cổ phần chứng khoán Sài Gòn phát hành, có thời hạn là 6 tháng và đáo hạn vào ngày 30/03/2018. Giá phát hành là 1.500 đồng/chứng quyền và 10 chứng quyền được quyền mua một chứng khoán cơ sở với giá 150.000 đồng tại ngày đáo hạn. Do chứng quyền này được thực hiện theo kiểu Châu Âu nên trường hợp nhà đầu tư muốn thực hiện quyền, nhà đầu tư chỉ được thực hiện quyền khi đáo hạn (ngày 30/03/2018).

Để sở hữu được chứng quyền trên, nhà đầu tư phải mua với giá 1.500 đồng/chứng quyền. Sau khi sở hữu chứng quyền, trường hợp nhà đầu tư nắm giữ đến khi đáo hạn và được thực hiện quyền, thay vì nhận cổ phiếu VNM nếu nhà đầu tư thực hiện quyền mua, Công ty Cổ phần Chứng khoán Sài Gòn sẽ thanh toán tiền mặt bằng khoản chênh lệch giữa giá thanh toán và giá thực hiện (150.000 đồng). Ngày giao dịch cuối cùng của chứng quyền là ngày 28/03/2018, sau ngày này chứng quyền sẽ không được giao dịch và bị hủy niêm yết do đáo hạn.

7. CW hoạt động như thế nào?

Nhà đầu tư sẽ mua chứng quyền mua khi nhận định giá của chứng khoán cơ sở sẽ tăng trong tương lai. Sau khi sở hữu chứng quyền, nhà đầu tư có thể bán lại chứng quyền trên thị trường hoặc nắm giữ cho đến ngày chứng quyền đáo hạn. Vào ngày chứng quyền mua đáo hạn, nếu giá thanh toán của chứng khoán cơ sở cao hơn giá thực hiện của CW, nhà đầu tư sẽ nhận được một khoản tiền bằng chênh lệch giữa giá thanh toán và giá thực hiện. Trường hợp giá thanh toán nhỏ hơn hoặc bằng giá thực hiện vào ngày chứng quyền đáo hạn thì chứng quyền mua sẽ mất toàn bộ giá trị.

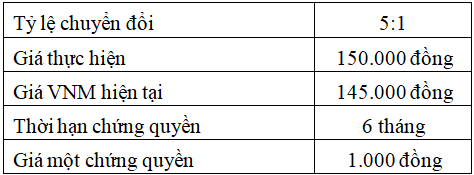

Ví dụ: Nhà đầu tư mua 1.000 chứng quyền mua của cổ phiếu VNM với các thông tin sau:

Như vậy tổng số tiền đầu tư vào CW = 1.000 CW x 1.000 đồng = 1.000.000 đồng

– Sau 03 tháng:

Giả sử, giá VNM trên thị trường là 155.000 đồng, giá một chứng quyền mua trên thị trường là 1.500 đồng. Nhà đầu tư có thể chốt lời bằng việc bán lại CW ngay thời điểm này trên Sở GDCK.

Mức lời của nhà đầu tư = 1.000 x (1.500đồng – 1.000 đồng) = 500.000 đồng

– Vào ngày đáo hạn:

Giả sử nhà đầu tư nắm giữ đến ngày đáo hạn và giá thanh toán đối với cổ phiếu VNM được tính toán và công bố là 165.000 đồng.Tổ chức phát hành sẽ thanh toán cho nhà đầu tư số tiền là: 1.000/5 x (165.000 đồng – 150.000 đồng) = 3.000.000 đồng

Mức lời của nhà đầu tư = 3.000.000 đồng – 1.000.000 đồng (tổng số tiền bỏ ra để sở hữu CW) = 2.000.000 đồng

Tuy nhiên, nếu giá thanh toán đối với cổ phiếu VNM được tính toán và công bố nhỏ hơn hoặc bằng 150.000 đồng (giá thực hiện) -> Chênh lệch giữa giá thanh toán và giá thực hiện ≤ 0 đồng. Chứng quyền sẽ không được thực hiện và nhà đầu tư trong trường hợp này sẽ mất số tiền đầu tư vào CW là 1.000.000 đồng.

Ngược lại, nhà đầu tư sẽ mua chứng quyền bán khi nhận định giá của chứng khoán cơ sở sẽ giảm trong tương lai. Sau khi sở hữu chứng quyền, nhà đầu tư có thể bán lại chứng quyền trên thị trường hoặc nắm giữ cho đến ngày chứng quyền đáo hạn. Vào ngày chứng quyền bán đáo hạn, nếu giá thanh toán của chứng khoán cơ sở thấp hơn giá thực hiện của CW, nhà đầu tư sẽ nhận được một khoảng tiền bằng chênh lệch giữa giá thực hiện và giá thanh toán. Trường hợp giá thanh toán lớn hơn hoặc bằng giá thực hiện vào ngày chứng quyền đáo hạn thì chứng quyền bán sẽ mất toàn bộ giá trị.

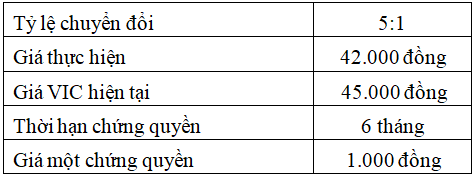

Ví dụ: Nhà đầu tư mua 5.000 chứng quyền bán của cổ phiếu VIC với các thông tin sau:

Như vậy tổng số tiền đầu tư vào CW = 5.000 x 1.000 đồng = 5.000.000 đồng

– Sau 03 tháng:

Giả sử giá VIC trên thị trường là 40.000 đồng, giá một chứng quyền bán trên thị trường là 1.200 đồng. Nhà đầu tư có thể chốt lời bằng việc bán lại CW ngay thời điểm này trên Sở GDCK.

Mức lời của nhà đầu tư = 5.000 x (1.200 đồng – 1.000 đồng) = 1.000.000 đồng

– Vào ngày đáo hạn:

Giả sử nhà đầu tư nắm giữ đến ngày đáo hạn, giá thanh toán đối với cổ phiếu VIC được tính toán và công bố là 32.000 đồng.

Tổ chức phát hành sẽ thanh toán cho nhà đầu tư số tiền là: 5.000/5 x (42.000 đồng – 32.000 đồng) = 10.000.000 đồng.Mức lời của nhà đầu tư = 10.000.000 đồng – 5.000.000 đồng (tổng số tiền bỏ ra để sở hữu CW) = 5.000.000 đồng

Tuy nhiên, nếu giá thanh toán đối với cổ phiếu VIC được tính toán và công bố lớn hơn hoặc bằng 42.000 đồng (giá thực hiện). Chênh lệch giữa giá thanh toán và giá thực hiện ≤ 0 đồng. Chứng quyền sẽ không được thực hiện và nhà đầu tư trong trường hợp này sẽ mất số tiền đầu tư vào CW là 5.000.000 đồng.

Trên đây, Nguyễn Văn Nguyên đã giải thích các câu hỏi thường gặp về Chứng quyền và các dẫn dụ thực tế. Ngoài ra, các NĐT có thể tham khảo thêm về chứng quyền có đảm bảo Tại đây.

Có bất cứ câu hỏi nào khác NĐT vui lòng liên hệ với Nguyễn Văn Nguyên theo thông tin dưới đây, Cường luôn nhiệt tình hỗ trợ. Trân trọng!

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp

Điện thoại / Zalo / Viber: 0912 842 224

Facebook: https://www.facebook.com/dautucophieu.net/

Email: nguyen.nguyenvan@hsc.com.vn