Động thái gia hạn thuế tự vệ và các biện pháp phòng vệ thương mại sẽ hỗ trợ các doanh nghiệp sản xuất thép dài và phôi thép trong nước

Quyết định gia hạn thuế tự vệ với sản phẩm phôi thép và thép dài (gồm thép xây dựng) và các biện pháp chống lẫn tránh phòng vệ thương mại với sản phẩm thép dây và thép cuộn nhập khẩu sẽ có ảnh hưởng tích cực đối với doanh nghiệp trong nước – đặc biệt trước biện pháp hoàn thuế của Trung Quốc nhằm hỗ trợ các doanh nghiệp xuất khẩu. Chúng tôi nhấn mạnh rằng HPG sẽ hưởng lợi và duy trì đánh giá Mua vào đối với cổ phiếu HPG với giá mục tiêu là 28.196đ.

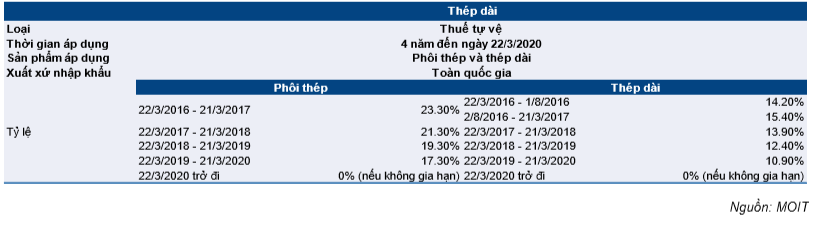

Quyết định gia hạn thuế tự vệ sẽ có hiệu lực từ ngày 22/3/2020 đến 21/3/2023 với thuế suất giảm dần theo thời gian. Cụ thể:

- Thuế tự vệ với phôi thép và thép dài nhập khẩu sẽ giảm nhẹ về lần lượt là 15,3% và 9,4% trong năm đầu tiên gia hạn (22/3/2020 đến 21/3/2021) từ mức thuế hiện tại là 17,3% đối với phôi thép và 10,9% đối với thép xây dựng. Trong năm thứ hai gia hạn, thuế tự vệ giảm nhẹ về lần lượt 13,3% và 7,9% đối với phôi thép và thép dài. Trong năm cuối, thuế tự vệ với phôi thép và thép dài lần lượt là 11,3% và 6,4%. Đây là thuế bổ sung bên cạnh thuế nhập khẩu hiện nay là 7% với phôi thép và 15% với thép dài.

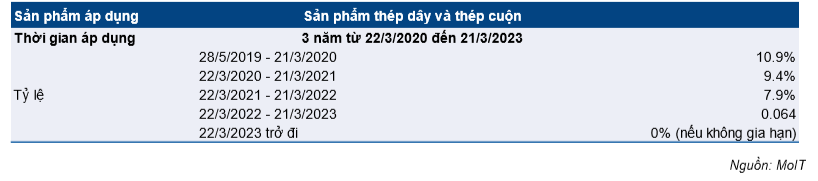

- Thuế đối với sản phẩm thép cuộn và thép dây nhập khẩu nằm trong danh mục sản phẩm lẩn tránh biện pháp phòng vệ thương mại sẽ được gia hạn thêm 3 năm nữa sau khi được áp dụng tạm thời; có hiệu lực từ ngày 28/5/2019. Quyết định có hiệu lực từ ngày 22/3/2020 đến 21/3/2023. Theo đó, mức thuế hiện tại là 10,9% sẽ được giảm về 9,4%; 7,9% và 6,4% trong 3 năm tới.

Chúng tôi cho rằng đây là quyết định kịp thời vì thuế tự vệ đã hết hiệu lực vào ngày 22/3/2020; nhằm nâng cao năng lực cạnh tranh của doanh nghiệp trong nước. Ngoài ra, để hỗ trợ các doanh nghiệp sản xuất thép dài và phôi thép trong nước, chính phủ Trung Quốc vào ngày 20/3/2020 đã quyết định nâng mức hoàn thuế từ 9% trước đó lên 13% nhằm giảm bớt áp lực cho các doanh nghiệp bị ảnh hưởng của dịch Covid-19 trước đó. Việc hoàn thuế có thể giảm bớt tác động từ việc suy giảm hoạt động thương mại do ảnh hưởng của dịch bệnh.

Những doanh nghiệp trong nước tập trung vào sản xuất thép dài và phôi thép sẽ hưởng lợi chính chính từ việc gia hạn thuế tự vệ. Trong số các doanh nghiệp sản xuất thép dài và phôi thép, HPG sẽ là người hưởng lợi chính. Đây có vẻ là một thông tin tích cực trong ngắn hạn nhưng trên thực tế, động thái chỉ duy trì chính sách áp thuế đã được thực hiện từ tháng 3/2016.

Bảng 1 – So sánh các doanh nghiệp sản xuất thép tại Việt Nam

Nội dung cụ thể của Quyết định gia hạn thuế

Việc gia hạn thuế tự vệ thêm 3 năm sẽ tạo điều kiện về mặt thời gian để các doanh nghiệp quy mô trung bình và nhỏ xây dựng năng lực cạnh tranh của mình. Những doanh nghiệp lớn nhất trong nước có thể tận dụng cơ hội áp thuế tự vệ để nâng cao vị thế trên thị trường thế giới. Theo đó (và bên cạnh các yếu tố khác), chúng tôi tin rằng quá trình tái cơ cấu ngành sản xuất thép dài sẽ tiếp tục diễn ra trong 1-2 năm tới; và các doanh nghiệp có công nghệ sản xuất tiên tiến với chi phí thấp, mạng lưới phân phối toàn quốc và thương hiệu đứng đầu sẽ hưởng lợi nhiều nhất.

Nội dung cụ thể của Quyết định số 918/QĐ-BTC và Quyết định số 920/QĐ-BTC

Vào sáng nay, Bộ Công thương đã ban hành Quyết định số 918/QĐ-BTC ngày 20/3/2020 gia hạn thuế tự vệ với phôi thép và thép dài nhập khẩu thêm 3 năm nữa. Quyết định này có hiệu lực từ ngày 22/3/2020 đến 21/3/2023. Thông tin chi tiết như sau:

- Thuế tự vệ với phôi thép nhập khẩu từ ngày 22/3/2020 đến 21/3/2021 là 15,3%. Trong năm thứ hai và năm cuối của thời gian gia hạn, thuế sẽ giảm lần lượt xuống còn 13,3% và 11,3%. Thuế tự vệ được áp dụng bên cạnh thuế nhập khẩu thông thường là 7% đối với phôi thép.

- Thuế tự vệ với thép dài nhập khẩu từ ngày 22/3/2020 đến 21/3/2021 là 9,4%. Trong năm thứ hai và năm cuối của thời gian gia hạn, thuế sẽ giảm lần lượt xuống còn 7,9% và 6,4%. Thuế tự vệ được áp dụng bên cạnh thuế nhập khẩu thông thường là 15% đối với thép dài.

Hôm nay, Bộ Công thương cũng đã ban hành Quyết định số 920/QĐ-BTC ngày 20/3/2020, gia hạn thời gian áp dụng thuế với sản phẩm thép cuộn nhập khẩu nằm trong các biện pháp chống lẩn tránh phòng vệ thương mại thêm 3 năm nữa sau khi được áp dụng tạm thời. Thuế tạm thời có hiệu lực từ ngày 28/5/2019 đến 21/3/2020. Quyết định này có hiệu lực từ 22/3/2020 đến 21/3/2023. Theo đó, mức thuế hiện hành sẽ giảm về 9,4%; 7,9% và 6,4% lần lượt trong 3 năm tới.

Thông tin về chính sách áp thuế tự vệ cũ và mới được thể hiện trong Hình 2 và Hình 3 dưới đây; chính sách áp thuế đối với sản phẩm thép cuộn và thép dây được thể hiện trong Hình 4.

Bảng 2: Chính sách thuế tự vệ mới

Bảng 3: Chính sách thuế tự vệ hiện nay

Bảng 4: Thuế với sản phẩm thép cuộn và thép dây nhập khẩu nằm trong các biện pháp chống lẩn tránh phòng vệ thương mại

Bảng 5: Số liệu phôi thép nhập khẩu tại Việt Nam

Bối cảnh ngành sản xuất phôi thép: Các doanh nghiệp trong nước đang tìm kiếm được thêm khách hàng trên thị trường thế giới

Nhờ những nỗ lực bảo vệ ngành của chính phủ Việt Nam, sản lượng và giá trị phôi thép nhập khẩu tiêu thụ trong nước đã giảm mạnh trong 4 năm qua (theo Tổng cục Hải quan Việt Nam). Như được thể hiện trong hình 5, sản lượng phôi thép nhập khẩu (chủ yếu từ Trung Quốc) và tiêu thụ trong nước ở mức rất cao vào năm 2015; là 1,62 triệu tấn (tăng 231,3%) từ mức 489,000 tấn phôi nhập khẩu vào Việt Nam trong năm 2014.

Sản lượng phôi thép nhập khẩu và tiêu thụ trong nước đã giảm mạnh

Để bảo vệ các doanh nghiệp sản xuất phôi thép và thép dài trong nước trước sự nhập khẩu ồ ạt sản phẩm chất lượng thấp & giá rẻ từ Trung Quốc, bắt đầu từ đầu năm 2016, với sự kêu gọi hỗ trợ của một số doanh nghiệp khác, Cục Quản lý Cạnh tranh thuộc Bộ Công thương đã có phản ứng và vào ngày 22/3/2016, đã áp thuế tự vệ tạm thời đối với sản phẩm phôi thép và thép dài với mức thuế lần lượt là 23,3% và 14,2% trong năm đầu áp dụng (năm 2016).

Sau 4 năm áp dụng chính sách hỗ trợ này, sản lượng phôi thép nhập khẩu và tiêu thụ trong nước giảm đáng kể với tốc độ gộp bình quân năm là 49,7% trong giai đoạn 2015-2019. Cụ thể, chúng tôi thấy sản lượng phôi thép nhập khẩu và tiêu thụ trong nước giảm 34,9% xuống còn 1,05 triệu tấn trong năm 2016; giảm tiếp 74,2% xuống chỉ còn 272.000 tấn trong năm 2017. Trong giai đoạn 2018-2019, sản lượng phôi thép nhập khẩu ở mức thấp, lần lượt là 164.000 tấn (giảm 39,7%) và 104.000 tấn (giảm 36,6%).

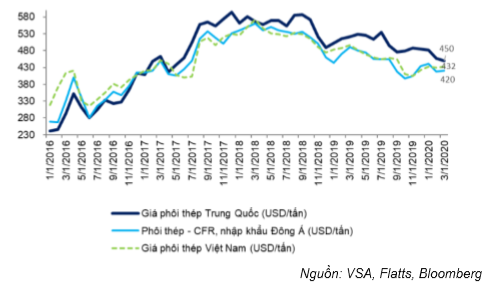

Bảng 6: Giá phôi thép (USD/tấn)

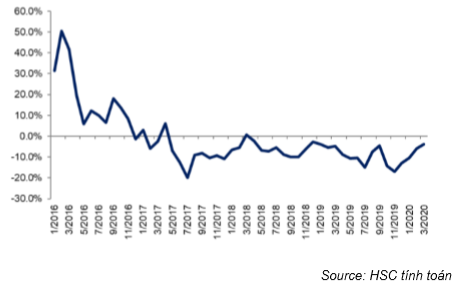

Bảng 7: Sự chênh lệch giữa giá phôi thép Việt Nam so với giá phôi thép Trung Quốc

Giá phôi thép của Việt Nam chuyển từ cao hơn nhiều sang thấp hơn giá phôi thép Trung Quốc

Như trong Hình 6-7, chúng tôi thấy giá phôi thép của Việt Nam cao hơn nhiều của Trung Quốc vào đầu năm 2016 trước khi thuế tự vệ có hiệu lực: Vào tháng 1/2016, giá phôi thép nhập khẩu từ Trung Quốc là 242 USD/tấn trong khi giá phôi thép trên thị trường Việt Nam là 318 USD/tấn; cao hơn 31,5% so với giá của Trung Quốc. Sau 4 năm, giá phôi thép của Việt Nam hiện đã rất cạnh tranh, chỉ 420-430 USD/tấn (vào tháng 3/2020) trong khi giá phôi thép Trung Quốc khoảng 450 USD/tấn. Trên thực tế, từ đầu năm nay, HPG đã xuất khẩu lô phôi thép đầu tiên sang thị trường Trung Quốc, ghi một dấu mốc khá quan trọng cho ngành thép dài của Việt Nam.

Sau hơn 4 năm phát triển, với năng lực và quy mô sản xuất của mình, HPG hiện có thể cạnh tranh trực tiếp với các doanh nghiệp Trung Quốc trên thị trường quốc tế nhờ có công nghệ sản xuất tiên tiến, lợi thế về quy mô và công tác quản trị chi phí hiệu quả.

Ngành thép xây dựng: Các công ty đầu ngành đang nới rộng khoảng cách với các doanh nghiệp còn lại

Sản lượng thép dài nhập khẩu và tiêu thụ trong nước có cùng xu hướng biến động với sản lượng phôi thép nhập khẩu

Từ năm 2018 đến nay, cả Hiệp hội Thép Việt Nam (VSA) và Tổng cục Hải quan không công bố số liệu thép dài nhập khẩu. Tuy nhiên dựa vào số liệu giai đoạn 2015-2017 từ VSA, chúng tôi thấy sản lượng thép dài nhập khẩu và tiêu thụ trong nước giảm còn 3,8 triệu tấn (giảm 8,2%) trong năm 2016 và còn 3,6 triệu tấn (giảm 6,1%) trong năm 2017 từ 4,1 triệu tấn trong năm 2015 (tăng 66,2%). Với những số liệu trên, chúng tôi thấy rằng việc áp thuế tự vệ với thép dài từ ngày 22/3/2016 đã có ảnh hưởng tích cực, làm giảm áp lực từ thép nhập khẩu. Và chúng tôi tin rằng sản lượng thép dài nhập khẩu và tiêu thụ trong nước có cùng xu hướng biến động với sản lượng phôi thép nhập khẩu.

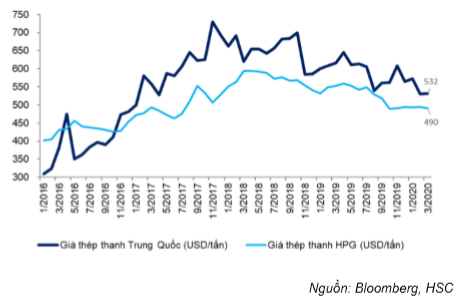

Giá thép thanh của HPG ngày càng cạnh tranh qua từng năm

Cùng với phôi thép, chúng tôi thấy giá thành sản xuất thép dài của các doanh nghiệp trong nước đã giảm mạnh. Trên thực tế, giá bán thép dài (thép thanh) tại Việt Nam hiện là 490 USD/tấn; thấp hơn 7,9% so với giá của Trung Quốc là 532 USD/tấn vào tháng 3/2020. Chúng tôi thấy vào đầu năm 2016, trước khi áp thuế tự vệ, giá thép thanh vằn của Việt Nam là 402 USD/tấn; cao hơn 29,9% so với thép thanh vằn của Trung Quốc là 309 USD/tấn.

Bảng 8: Sản lượng thép dài nhập khẩu vào Việt Nam (triệu tấn)

Bảng 9: Giá thép thanh

Bảng 10: Sự chênh lệch giữa giá thép thanh của HPG so với Trung Quốc

Quá trình tái cơ cấu ngành đang thể hiện rõ

Trước những xu hướng căn bản nêu trên cộng với khoảng cách trong công nghệ sản xuất và lợi thế kinh tế theo quy mô, chúng tôi thấy ngành đang diễn ra quá trình tái cơ cấu mạnh. Theo VSA, 6 doanh nghiệp lớn nhất trong ngành thép xây dựng chiếm 66,7% thị phần trong năm 2019 – tăng từ 55,4% trong năm 2015; là năm trước khi chính sách thuế tự vệ được áp dụng. Trong tương lai, các doanh nghiệp có công nghệ sản xuất tiên tiến, quy mô sản xuất lớn, quản trị chi phí hiệu quả và có mạng lưới phân phối rộng khắp cả nước sẽ hưởng lợi nhiều nhất từ xu hướng tái cơ cấu ngành đang diễn ra.

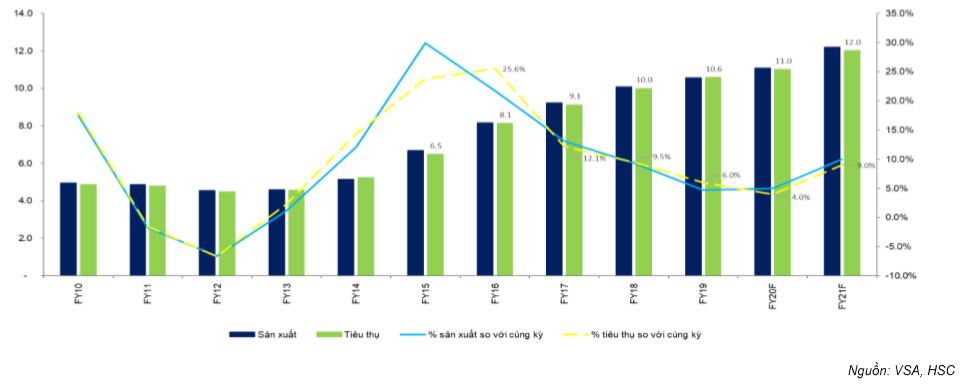

Trong năm 2019, tổng lượng thép xây dựng tiêu thụ tại Việt Nam là 10,6 triệu tấn (tăng 6%). Trong đó, thị phần của HPG tăng lên 26,2% từ 23,8% trong năm 2018 nhờ có chi phí sản xuất thấp nhất và nhờ có thêm công suất từ Khu liên hợp Dung Quất. Đáng chú ý là HPG tiếp tục giành thị phần trong 2 tháng đầu năm 2020, hiện đã tăng lên 30,1% từ 26,2% trong cùng kỳ năm ngoái.

Bảng 11: Thị phần top 6 doanh nghiệp sản xuất thép xây dựng

Bảng 12: Thép xây dựng (triệu tấn)

Ngành thép xây dựng sẽ tăng trưởng ở mức một con số trong năm nay

Cho năm 2020, chúng tôi dự báo tổng sản lượng thép xây dựng tiêu thụ sẽ tăng khiêm tốn ở mức một con số, là 4% và đạt 11 triệu tấn. Trong 2 tháng đầu năm 2020, tổng sản lượng tiêu thụ thép xây dựng giảm 26,2% so với cùng kỳ do ảnh hưởng của dịch Covid-19 dẫn đến sự thiếu hụt lao động, từ đó ảnh hưởng tiêu cực đến tiến độ các dự án xây dựng. Tuy nhiên sản lượng tiêu thụ thép xây dựng cải thiện một chút so với tháng liền trước trong tháng 1/2020 và tháng 2/2020, lần lượt đạt 605.479 tấn (giảm 34,9% so với cùng kỳ) và 661.615 tấn (giảm 15,9% so với cùng kỳ). Nhu cầu thép xây dựng trong xây dựng dân dụng là động lực chính hiện nay. Bên cạnh đó, giải ngân đầu tư công trong năm 2020 dự kiến tăng 29% đạt 400 nghìn tỷ đồng (theo Chính phủ). Trong 2 tháng đầu năm nay, tổng giải ngân cho đầu tư công có vẻ khả quan, tăng 17,5% so với cùng kỳ.

Với tiến độ các dự án đầu tư công sẽ được cải thiện trong tương lai, cộng với một số sáng kiến hỗ trợ thị trường BĐS, gồm (1) các cuộc đối thoại trực tiếp giữa chính quyền TP HCM và các doanh nghiệp BĐS và (2) ban hành Nghị định 25/2020-NĐCP, có thể giúp tháo nút thắt trong đấu thầu mua quỹ đất và (3) cho phép tái khởi động một số dự án dự án thành phần trong KĐTM Thủ Thiêm, chúng tôi kỳ vọng thị trường BĐS và đầu tư công sẽ hồi phục mạnh mẽ trong năm 2021. Theo đó, chúng tôi dự báo tổng lượng thép xây dựng tiêu thụ sẽ tăng trưởng 9% đạt 12 triệu tấn trong năm 2021.

Doanh nghiệp hưởng lợi và doanh nghiệp gặp khó khăn

Nói chung, thông tin trên là tích cực – đặc biệt trong trường hợp một số NĐT lo ngại thuế tự vệ sẽ hết hiệu lực vào tháng 3/2020, tạo điều kiện cho hàng nhập khẩu giá rẻ trước sự khuyến khích của chính phủ Trung Quốc bằng cách nâng mức hoàn thuế xuất khẩu. Chúng tôi đặc biệt thích HPG trong bối cảnh gia hạn thuế tự vệ, thuế chống lẩn tránh thương mại – và trước xu hướng tái cơ cấu ngành đang diễn ra. Cho năm 2020, chúng tôi giữ nguyên dự báo cho HPG với doanh thu thuần đạt 80,980 tỷ đồng (tăng trưởng 27,2%) và lợi nhuận thuần đạt 8,847 tỷ đồng (tăng trưởng 17,8%). EPS dự báo năm 2020 là 3.044đ; P/E dự phóng là 6,2 lần và EV/EBITDA là 5,1 lần. Chúng tôi xem mức định giá này là rất rẻ và duy trì đánh giá Mua vào đối với cổ phiếu HPG.

Không phải toàn bộ các doanh nghiệp sản xuất thép dài đều hưởng lợi

Chúng tôi thấy không phải toàn bộ các doanh nghiệp sản xuất thép dài đều hưởng lợi – và thậm chí còn có thể bị thiệt hại. Vinakyoei (doanh nghiệp tư nhân) và Pomina (POM; không xếp hạng) là những doanh nghiệp sản xuất thép dài bằng lò hồ quan điện EAF và sử dụng thép phế làm nguyên liệu đầu vào chính. Đôi khi, do phôi thép nhập từ Trung Quốc có giá rẻ nên POM và Vinakyoei (và các doanh nghiệp khác) đã chuyển sang dùng phôi thép nhập khẩu thay vì thép phế (như trước đó). Trong những khoảng thời gian nhất định, việc nhập khẩu thép phế không thực hiện được do có những hạn chế về mặt kỹ thuật từ Hải quan Việt Nam, và do đó những công ty trên cần mua phôi thép để phục vụ sản xuất. Do vậy, những doanh nghiệp này có khả năng bị thiệt hại từ những quyết định trên.

Nguồn: HSC