Tác động tiêu cực từ đại dịch cộng với sự gia tăng cạnh tranh tại khu vực Hải Phòng nhiều khả năng sẽ ảnh hưởng tiêu cực đến lợi nhuận năm 2020 của các doanh nghiệp cảng biển. Trong kịch bản cơ sở, chúng tôi giả định dịch Covid-19 sẽ được khống chế từ cuối Q2/2020. Theo đó, nền kinh tế thế giới nhiều khả năng sẽ mất thời gian để hồi phục trong năm 2020 do tỷ lệ thấp nghiệp tăng sẽ ảnh hưởng tiêu cực đến sự hồi phục ở nhu cầu, và các doanh nghiệp trên thế giới sẽ chỉ bắt đầu tái khởi động hoạt động đầu tư một cách từ từ. Chúng tôi tin rằng sự hồi phục thực sự sẽ thể hiện rõ từ năm 2021. Do vậy, chúng tôi kỳ vọng lợi nhuận các doanh nghiệp cảng biển sẽ hồi phục vững chắc vào năm 2021 nhờ sản lượng hàng qua cảng hồi phục sau đại dịch.

Ảnh hưởng tiêu cực của dịch Covid-19

Đại dịch dự kiến sẽ ảnh hưởng tiêu cực đến cả sản lượng hàng nhập khẩu và xuất khẩu qua các cảng biển của Việt Nam trong năm 2020. Theo đó, chúng tôi dự báo giá trị xuất nhập khẩu sẽ chỉ tăng 1,6% trong năm 2020 (giảm 5% trong 6 tháng đầu năm và tăng 6,7% trong 6 tháng cuối năm), giảm tốc so với mức tăng trưởng 7,6% trong năm 2019. Tuy nhiên, với kỳ vọng nhu cầu thế giới sẽ hồi phục trong năm 2021, tổng giá trị xuất nhập khẩu của Việt Nam sẽ tăng trưởng 8,2% trong năm sau.

Cạnh tranh tại khu vực Hải Phòng gia tăng

Ngoài tác động tiêu cực của dịch Covid-19, áp lực cạnh tranh tại khu vực Hải Phòng gia tăng cũng là một vấn đề đáng lo ngại đối với triển vọng của các doanh nghiệp cảng biển. Một cảng mới (thuộc Hóa dầu Quân đội (MIPEC)) đã đi vào hoạt động từ cuối năm 2019 với công suất 300.000 TEU. Theo đó, tổng công suất cảng biển tại khu vực Hải Phòng hiện đã đạt 6,63 triệu TEU/năm. Do ảnh hưởng của dịch Covid-19 đối với nền kinh tế thế giới, chúng tôi ước tính lượng hàng qua các cảng tại Hải Phòng sẽ giảm 7% trong năm 2020 còn 4,6 triệu TEU. Theo đó, tỷ lệ công suất cảng dư thừa tại khu vực Hải Phòng sẽ tăng đáng kể lên 43,7% tổng công suất trong năm nay từ 27,6% trong năm 2019. Các cảng tại Hải Phòng chiếm 25,9% tổng lượng hàng qua cảng tại Việt Nam trong năm 2019.

Trong hai doanh nghiệp chung tôi theo dõi phân tích, Gemadept (GMD) có 3 trong 6 cảng nằm tại Hải Phòng trong khi toàn bộ cảng của Viconship (VSC) nằm tại Hải Phòng, do đó, rủi ro gia tăng cạnh tranh sẽ ít ảnh hưởng đến GMD hơn so với VSC.

Tại mặt bằng giá hiện tại, cổ phiếu cảng biển đã bị định giá thấp

Chúng tôi nâng đánh giá đối với cổ phiếu GMD lên Mua vào (từ Tăng tỷ trọng) mặc dù điều chỉnh giảm 18,5% giá mục tiêu xuống còn 23.079đ. Chủ yếu do chúng tôi lần lượt điều chỉnh giảm 28,9% và 21,9% dự báo lợi nhuận thuần năm 2020 và 2021 trước ảnh hưởng tiêu cực như đề cập trong kịch bản cơ sở của chúng tôi. Tuy nhiên, chúng tôi lần đầu đưa ra dự báo cho năm 2022 với lợi nhuận thuần tăng trưởng 23,3% nhờ đóng góp của dự án cảng mới là Gemalink. Giá cổ phiếu đã giảm 31,5% so với đầu năm và đem lại cơ hội mua vào cho mục đích đầu tư dài hạn. Tại giá mục tiêu mới sau khi điều chỉnh, tiềm năng tăng giá là 39,9%.

Chúng tôi cũng duy trì đánh giá Mua vào đối với cổ phiếu VSC. Chúng tôi lần lượt điều chỉnh giảm 19% và 22,2% dự báo doanh thu thuần và lợi nhuận thuần trước ảnh hưởng của những vấn đề diễn ra gần đây. Chúng tôi cũng dự báo lợi nhuận thuần năm 2021 tăng trưởng 21,1% đạt 219,7 tỷ đồng và lợi nhuận thuần năm 2022 tăng trưởng 4% đạt 220,3 tỷ đồng. Chúng tôi cho rằng VSC sẽ trả hết toàn bộ nợ trong năm 2020 mặc dù tình hình kinh doanh có kém đi do ảnh hưởng của dịch Covid-19 nhờ có dòng tiền và tình hình tài chính mạnh. Chúng tôi dự báo Công ty sẽ trả cổ tức tiền mặt 2.000-2.500đ cho giai đoạn 2020-2022; tương đương tỷ lệ cổ tức/giá 9,3-11,6% dựa trên thị giá hiện tại. Chúng tôi đã thay đổi phương pháp định giá từ so sánh P/E trước đây sang phương pháp DCF vì chúng tôi tin rằng phương pháp DCF phản ánh chính xác hơn dòng tiền mạnh trong dài hạn của Công ty. Giá mục tiêu mới của chúng tôi đối với cổ phiếu VSC là 34.000đ; thấp hơn 4,8% so với giá mục tiêu trước đây là 35.700đ. Giá cổ phiếu đã giảm 21,1% so với đầu năm và tại giá mục tiêu mới, tiềm năng tăng giá là 58%.

Ảnh hưởng của dịch Covid-19 đối với ngành cảng biển

Dịch Covid-19 dự báo sẽ ảnh hưởng tiêu cực đến cả sản lượng hàng nhập khẩu và xuất khẩu qua các cảng biển của Việt Nam trong năm 2020. Ảnh hưởng ban đầu chủ yếu từ sự sụt giảm nhập khẩu từ Trung Quốc do nước này tạm dừng hoạt động sản xuất trong nỗ lực khống chế dịch Covid-19. Tuy nhiên khi Trung Quốc đã nối lại hoạt động sản xuất với công suất hoạt động đã cải thiện mạnh, thì điều mà chúng tôi lo ngại nhiều hơn là khả năng suy giảm sản lượng hàng xuất khẩu do nhu cầu tại các thị trường xuất khẩu chủ chốt của Việt Nam (gồm EU và Mỹ) giảm.

Ảnh hưởng đối với sản lượng hàng nhập khẩu

Sản lượng hàng nhập khẩu giảm do Trung Quốc tạm dừng hoạt động sản xuất…

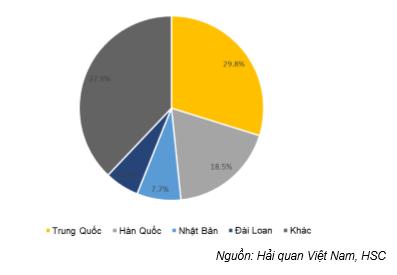

Trung Quốc là thị trường nhập khẩu lớn nhất của Việt Nam, chiếm 29,8% tổng giá trị nhập khẩu trong năm 2019. Tuy nhiên, để khống chế dịch Covid-19, Trung Quốc đã kéo dài thời gian nghĩ Tết nguyên đán thêm 2 tuần đến ngày 10/2/2020. Theo đó, giá trị nhập khẩu của Việt Nam từ Trung Quốc giảm 6,2% so với cùng kỳ trong 2 tháng đầu năm 2020 (2 tháng đầu năm ngoái tăng 8,1% so với cùng kỳ).

Trung Quốc hiện đã nối lại hoạt động sản xuất với công suất hoạt động đã tăng dần. Theo đó, chúng tôi cho rằng nhập khẩu của Việt Nam từ Trung Quốc sẽ dần quay trở lại mức trước khi có dịch. Tuy nhiên, điều chúng tôi lo ngại hơn hiện giờ là sự sụt giảm nhu cầu, đặc biệt là nhu cầu tại thị trường EU và Mỹ vì điều này nhiều khả năng sẽ làm giảm sản lượng hàng qua cảng của các doanh nghiệp cảng biển.

Bảng 1: Cơ cấu giá trị nhập khẩu năm 2019

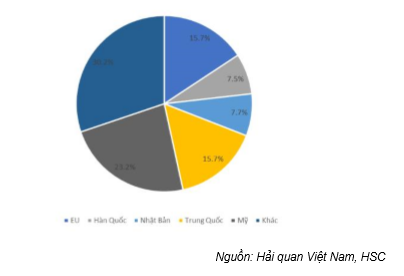

Bảng 2: Cơ cấu giá trị xuất khẩu năm 2019

Ảnh hưởng đối với sản lượng hàng xuất khẩu

Nhu cầu của thế giới ở mức thấp sẽ khiến sản lượng hàng xuất khẩu giảm

Dịch Covid-19 đã nhanh chóng lan rộng trên toàn thế giới, đặc biệt là tại Mỹ và EU. Đây là những thị trường xuất khẩu chủ chốt của Việt Nam, lần lượt đóng góp 23,2% và 15,7% tổng giá trị xuất khẩu trong năm 2019. Trong thời gian có dịch, chúng tôi cho rằng sản lượng hàng xuất khẩu qua các cảng biển của Việt Nam sẽ giảm do một số giải pháp được áp dụng để chống dịch:

- Các cảng biển và công ty vận tải biển trên thế giới được khuyến nghị tiếp tục hoạt động và vận chuyển hàng hóa. Tuy nhiên, những biện pháp cụ thể đã được các nước thực hiện nhằm khống chế dịch bệnh, gồm kiểm tra hải quan, đóng cửa biên giới, áp dụng thời gian cách ly 14 ngày đối với tàu biển… những điều này sẽ ảnh hưởng đến lưu thông hàng hóa.

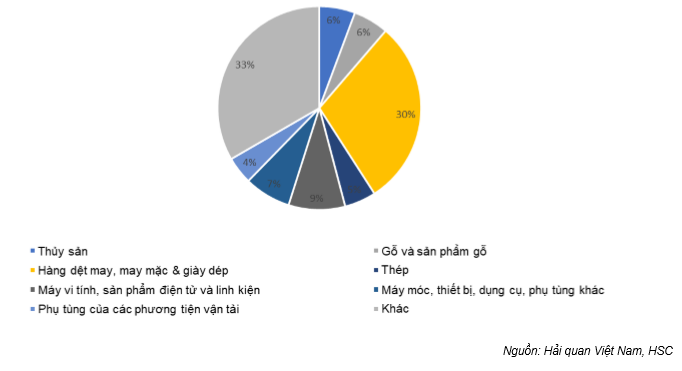

- Ngoài ra, nhu cầu đối với những sản phẩm chủ chốt được xuất khẩu qua hệ thống cảng biển của Việt Nam gồm dệt may, may mặc, giày dép, gỗ & sản phẩm gỗ sẽ giảm đáng kể. Theo thống kê của Tổng cục hải quan, chúng tôi ước tính dệt may, may mặc, giày dép chiếm khoảng 30% tổng giá trị hàng hóa xuất khẩu qua các cảng biển. Trong khi đó gỗ & sản phẩm gỗ đóng góp 9% tổng giá trị hàng hóa xuất khẩu qua các cảng biển của Việt Nam. Do những hạn chế về đi lại, cách ly và việc thực hiện giãn cách xã hội, nhu cầu đối với những sản phẩm trên sẽ giảm mạnh. Ngoài ra, các sản phẩm xuất khẩu khác gồm thủy sản, thép… cũng sẽ phải đối mặt với sự sụt giảm nhu cầu trong thời gian có dịch bệnh.

Bảng 3: Tỷ trọng các nhóm hàng xuất khẩu chính của hệ thống cảng biển Việt Nam

Trong kịch bản cơ sở, chúng tôi kỳ vọng dịch Covid-19 sẽ được khống chế vào cuối Q2/2020 theo đó hoạt động thương mại sẽ cải thiện dần từ giữa đến cuối Q3/2020. Trước ảnh hưởng tiêu cực của dịch Covid-19, chúng tôi dự báo tăng trưởng tổng giá trị xuất nhập khẩu của Việt Nam sẽ giảm tốc xuống còn 1,6% trong năm 2020 từ 7,6% trong năm 2019. Tuy nhiên nhờ nhu cầu thế giới hồi phục vào năm 2021, tổng giá trị xuất nhập khẩu của Việt Nam sẽ tăng trưởng 8% trong năm sau.

Rủi ro cạnh tranh tại khu vực Hải Phòng

Bên cạnh ảnh hưởng tiêu cực của dịch Covid-19, sự gia tăng cạnh tranh tại khu vực Hải Phòng cũng là vấn đề đáng lo ngại đối với các doanh nghiệp cảng biển. Một cảng mới đã đi vào hoạt động từ cuối năm 2019 cộng với khả năng sụt giảm sản lượng hàng qua cảng do ảnh hưởng của dịch Covid-19 sẽ khiến tỷ lệ dư thừa công suất cảng tăng lên 43,7% trong năm 2020 (từ 27,6% trong năm 2019). Ngoài ra, một cảng nước sâu mới sẽ đi vào hoạt động từ năm 2023 có thể tiếp tục ảnh hưởng đến công suất hoạt động của các cảng tại khu vực Hải Phòng, từ đó làm giảm biên lợi nhuận các cảng hiện tại. Các cảng của Hải Phòng chiếm 25,9% tổng lượng hàng hóa qua cảng của Việt Nam trong năm 2019.

Mức độ cạnh tranh cao trong năm 2020…

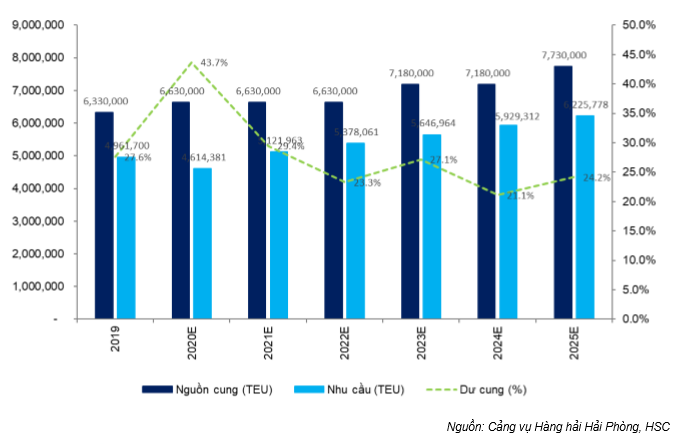

Cảng mới của MIPEC (đi vào hoạt động từ cuối năm 2019) đã bổ sung thêm 300.000 TEU công suất mới tại khu vực Hải Phòng. Theo đó, tổng công suất cảng biển tại khu vực Hải Phòng hiện là 6,63 triệu TEU/năm; tăng 4,7% từ cuối năm 2018 là 6,33 triệu TEU/năm. Do ảnh hưởng tiêu cực của dịch Covid-19, chúng tôi dự báo lượng hàng qua cảng năm 2020 sẽ giảm 7% còn 4,6 triệu TEU. Theo đó, tỷ lệ dư thừa công suất cảng có thể tăng lên 43,7% trong năm 2020 (từ 27,6% trong năm 2019).

…và thêm một cảng mới trong tương lai

Cảng Hải Phòng (PHP, không xếp hạng) đang có kế hoạch đầu tư vào một cảng biển nước sâu nằm tại khu vực Lạch Huyện, TP Hải Phòng. Cảng có công suất thiết kế là 1,1 triệu TEU – sẽ nâng tổng công suất cảng tại Hải Phòng lên 6,63 triệu TEU trong năm 2022 – và có tổng vốn đầu tư là 7.000 tỷ đồng. Dự án chia làm 2 giai đoạn và sẽ được khởi công vào cuối năm 2020. Giai đoạn 1 có công suất 550.000 TEU và sẽ bắt đầu đi vào hoạt động vào năm 2023. Giai đoạn 2 có cùng công suất và dự kiến đi vào hoạt động vào năm 2025.

Mặc dù có thêm cảng mới đi vào hoạt động, chúng tôi dự báo tỷ lệ dư thừa công suất tại khu vực Hải Phòng vào năm 2023 sẽ chỉ là 1,5 triệu TEU; thấp hơn mức 2 triệu TEU trong năm 2020 nhờ sự tăng trưởng của tổng nhu cầu với tốc độ 5%/năm kể từ năm 2021 (theo giả định của chúng tôi).

Bảng 4: Cung-cầu các cảng container tại Hải Phòng

Tuy nhiên, các doanh nghiệp vận tải biển nhiều khả năng sẽ nâng trọng tải tàu để tận dụng hiệu quả hơn các cảng biển nước sâu. Do đó, chúng tôi cho rằng trong dài hạn sản lượng hàng qua cảng của GMD và VSC sẽ chịu ảnh hưởng khi các cảng mới đi vào hoạt động. Theo đó, chúng tôi ước tính sản lượng hàng qua cảng của GMD và VSC tại Hải Phòng sẽ giảm 5%/năm từ năm 2023 trở đi.

Gemalink có thể sẽ là động lực tăng trưởng dài hạn của GMD

Mặc dù cạnh tranh nhiều khả năng gia tăng, chúng tôi vẫn giữ quan điểm lạc quan về triển vọng của GMD nhờ cảng mới của Công ty tại khu vực Cái Mép Thị Vải, dự kiến sẽ là động lực tăng trưởng dài hạn của GMD. Với công suất lớn, tăng trưởng lợi nhuận từ cảng này có thể giúp GMD duy trì được sự tăng trưởng bền vững mặc dù sản lượng qua các cảng của Công ty tại khu vực Hải Phòng giảm. Thông tin chi tiết về cảng Gemalink như sau:

- Tổng công suất của Gemalink là 2,4 triệu TEU, chia thành 2 giai đoạn. Giai đoạn 1 với công suất 1,5 triệu TEU, tương đương với 83% tổng công suất của toàn bộ cảng container hiện tại của GMD. Giai đoạn 1 sẽ bắt đầu đi vào hoạt động từ tháng 11/2020.

- Gemalink có vị trí chiến lược tại khu vực Cái Mép Thị Vải (CMTV), là khu vực cảng biển nằm gần TP HCM (cách TP HCM chưa đến 80 km). Các cảng tại CMTV đã ghi nhận tốc độ tăng trưởng gộp bình quân năm của lượng hàng hóa qua cảng là 27% trong 5 năm qua. Ngoài ra, các cảng container tại khu vực CMTV đã hoạt động gần hết công suất nên sau khi đi vào hoạt động, Gemalink sẽ tận dụng được tăng trưởng hàng hóa tại khu vực CMTV.

Nguy cơ cạnh tranh có thể ảnh hưởng đến lợi nhuận của VSC nhưng giá cổ phiếu hiện đã rất rẻ

Về VSC, mặc dù lượng hàng qua cảng nhiều khả năng sẽ giảm từ năm 2023, chúng tôi tin rằng giá cổ phiếu hiện đã rất rẻ với EV/EBIDTA dự phóng năm 2020 là 2 lần và P/B là 0,6 lần. Đáng chú ý là tiền mặt/cp tại thời điểm cuối năm 2022 có thể đạt 21.118đ; xấp xỉ thị giá hiện tại. Ngoài ra, mô hình định giá DCF của chúng tôi dựa trên các giả định thận trọng: tốc độ tăng trưởng dài hạn 0%; chi phí vốn bình quân WACC là 14,4% và lãi suất chiết khấu là 20% để phản ánh sự sụt giảm lợi nhuận sau năm 2023. Tại giá mục tiêu 34.000đ, tiềm năng tăng giá của cổ phiếu VSC là 58%.

Bảng 5: So sánh các doanh nghiệp cùng ngành chúng tôi theo dõi phân tích

Nguồn: HSC