Các nội dung sửa đổi hợp lý nhưng chưa đủ

Dự thảo sửa đổi Thông tư 16 quy định về hoạt động mua bán TPDN của TCTD là một động thái mới tích cực nhưng tác động theo HSC là không nhiều. Những nội dung sửa đổi được đánh giá có tác động nhiều nhất đến thị trường TPDN bao gồm: (1) Cho phép NHTM mua TPDN được phát hành với mục đích bổ sung vốn lưu động và (2) Cho phép NHTM mua lại TPDN chưa niêm yết đã bán/phân phối. Đồng thời, NHNN vẫn giữ quan điểm thận trọng và yêu cầu NHTM củng cố chính sách kiểm soát nội bộ nhằm giám sát việc sử dụng tiền thu được đúng mục đích trên kế hoạch phát hành và giám sát dòng tiền từ hoạt động kinh doanh của doanh nghiệp phát hành, và không mua TPDN do các doanh nghiệp có tỷ lệ vay nợ cao phát hành.

Một diễn biến tích cực nhưng không nhiều tác động

NHNN đã công bố dự thảo thông tư sửa đổi Thông tư 16/2021/NHNN quy định về hoạt động mua bán TPDN của TCTD vào ngày 27/3 để lấy ý kiến. Trước những khó khăn trên thị trường TPDN khi ngày càng có nhiều trường hợp chậm thanh toán và mất khả năng thanh toán gốc, lãi trái phiếu, dự thảo này được kỳ vọng sẽ mang lại một giải pháp thực tiễn từ phía các NHTM.

HSC đánh giá diễn biến trên là tích cực nhưng NHNN nói chung vẫn giữ quan điểm thận trọng đối với hoạt động đầu tư/mua bán TPDN. Vì vậy, chúng tôi cho rằng tác động của dự thảo đối với thị trường TPDN không lớn.

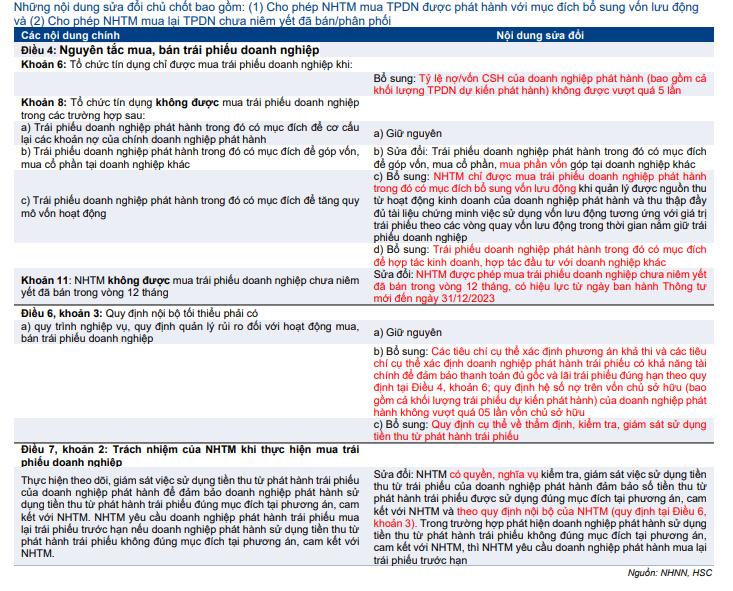

Bảng 1: Những nội dung sửa đổi chủ chốt của Thông tư 16

Trong số các nội dung sửa đổi, HSC thấy có 2 nội dung ảnh hưởng nhiều nhất đến thị trường TPDN:

- Cho phép NHTM mua TPDN được phát hành với mục đích bổ sung vốn lưu động nhưng phải giảm sát được dòng tiền từ hoạt động kinh doanh và thu thập đầy đủ tài liệu chứng minh việc sử dụng vốn lưu động. Thông tư 16 chưa sửa đổi không cho phép NHTM mua TPDN được phát hành với mục đích bổ sung vốn lưu động.

- Nội dung sửa đổi này là tích cực nhưng tác động sẽ không lớn vì chúng tôi tin rằng TPDN được phát hành với mục đích bổ sung vốn lưu động chỉ chiếm một tỷ trọng nhỏ trong tổng khối lượng TPDN lưu hành và các doanh nghiệp thường sử dụng các khoản vay thương mại thông thường thay vì TPDN để đáp ứng nhu cầu vốn lưu động.

- Cho phép NHTM mua lại TPDN chưa niêm yết đã bán/phân phối trong 12 tháng qua, áp dụng từ ngày có hiệu lực của thông tư mới cho đến ngày 31/12/2023.

- Theo HSC, nội dung sửa đổi này là hợp lý trong bối cảnh nhu cầu bán lại trái phiếu từ NĐT (áp lực mua lại trái phiếu đối với các doanh nghiệp phát hành và/hoặc công ty chứng khoán/NHTM) dự kiến vẫn ở mức cao, ít nhất là trong năm 2023. Việc cho phép NHTM mua lại TPDN đã bán/phân phối trước đó có thể (1) cải thiện thanh khoản của thị trường TPDN chưa niêm yết; và (2) xoa dịu tâm lý NĐT cá nhân và giảm thiểu các đợt hoảng loạn xảy ra trên thị trường.

NHNN vẫn giữ quan điểm thận trọng

Đồng thời, NHNN vẫn giữ quan điểm thận trọng đối với hoạt động mua bán/đầu tư TPDN. Dự thảo thông tư bổ sung quy định NHTM chỉ được phép mua TPDN khi tỷ lệ nợ/vốn CSH của doanh nghiệp phát hành (bao gồm cả khối lượng TPDN dự kiến phát hành) không được vượt quá 5 lần.

Những quy định khác trong Thông tư 16 được giữ nguyên, chẳng hạn quy định doanh nghiệp phát hành không có nợ xấu trong vòng 12 tháng gần nhất trên CIC và phải có phương án khả thi trong việc đảm bảo thanh toán gốc và lãi đúng hạn.

Ngoài ra, NHNN yêu cầu NHTM củng cố chính sách kiểm soát nội bộ và chịu trách nhiệm giám sát việc sử dụng tiền thu được đúng mục đích trên kế hoạch phát hành và đúng cam kết của doanh nghiệp phát hành với NHTM. Nói chung, NHNN vẫn yêu cầu các NHTM nhìn nhận việc mua bán/đầu tư TPDN gần giống như cung cấp các khoản vay thương mại thông thường.

Về tổng thể, HSC đánh giá các nội dung sửa đổi trong dự thảo là tích cực và hợp lý. Tuy nhiên, chúng tôi cho rằng chỉ riêng những nội dung sửa đổi này chưa phải là “liều thuốc đủ mạnh” để giải quyết các vấn đền hiện nay trên thị trường TPDN.

Tại thời điểm cuối năm 2022, TPDN chiếm 2,5% tổng tín dụng (dựa trên số liệu thu thập từ 14 NHTM HSC khuyến nghị), và tỷ trọng tín dụng dành cho lĩnh vực BĐS (gồm cả cho vay thương mại và TPDN) khoảng 6,5-7%.

Theo FiinRatings (số liệu tại ngày 17/3), TPDN (không bao gồm trái phiếu do NHTM phát hành) chậm thanh toán gốc, lãi chiếm tỷ trọng 12% và TPDN BĐS chậm thanh toán gốc, lãi chiếm tỷ trọng 20%. Đây là những số liệu đáng báo động và nhiều khả năng còn tiếp tục tăng vì một lượng lớn TPDN sẽ đáo hạn trong Q2/2023-Q4/2023.

Những nội dung sửa đổi chủ chốt được trình bầy trong Bảng 1.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.