1. Nhận định thị trường:

VN-Index đóng cửa phiên hôm nay giảm 2,68 điểm (tương đương 0,39%) lùi xuống còn 683,05 điểm.

Đồ thị VN-Index ngày 03/10/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 03/10/2016. Nguồn: AmiBroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nguyễn Văn Nguyên cho rằng trong phiên giao dịch ngày mai 04/10/2016, chỉ số VN-Index sẽ tiếp tục điều chỉnh về test lại mốc hỗ trợ tại 680 điểm trước khi có sự hồi phục về cuối phiên. Đồng thời, Nguyễn Văn Nguyên đánh giá nhịp điều chỉnh này chỉ mang tính ngắn hạn để thị trường lấy “đà” cho xu hướng tăng điểm lên mốc 700-720 điểm. Do đó, NĐT ngắn hạn có thể tận dụng nhịp điều chỉnh này để tăng dần tỷ trọng cổ phiếu trong danh mục. Nhóm cổ phiếu nên ưu tiên là những cổ phiếu có triển vọng báo cáo quý 3 tích cực. Thời điểm thích hợp để giải ngân sẽ là sau khi các ngưỡng hỗ trợ dưới thể hiện được vai trò nâng đỡ xu hướng ngắn hạn.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 50 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 03/10/2016:

Thị trường đóng cửa trong sự phân hóa, giao dịch thận trọng và thiếu tích cực trong phiên đầu tiên của tháng 10. Chỉ số PMI tháng 9 đạt 52,9 điểm, mức cao nhất 16 tháng.

- Các mã ngân hàng biến động trái chiều và giảm dẫn đầu là VCB giảm trong khi đó CTG & BID đóng cửa tại tham chiếu. ACB tăng; EIB đóng cửa tại tham chiếu trong khi STB & MBB giảm.

- Các mã tài chính phi ngân hàng biến động trái chiều với BVH và PVI giảm. Cổ phiếu chứng khoán cũng biến động trái chiều với SSI và VND tăng trong khi HCM đóng cửa tại tham chiếu.

- Cổ phiếu ngành hàng tiêu dùng biến động trái chiều với VNM & KDC tăng; trong khi MSN giảm. FPT đóng cửa tại tham chiếu trong khi MWG & PNJ đều giảm.

- Cổ phiếu dầu khí biến động trái chiều với GAS & PVD tăng trong khi PVS và PXS giảm.

Tin ngành – Giá kim loại tăng lên mức cao 12 tháng và nhìn chung đây là thông tin tốt đối với cổ phiếu ngành khai khoáng – Chỉ số LME trên Sàn giao dịch kim loại Luân Đôn theo dõi 6 kim loại cơ bản (bao gồm đồng và thiếc) hiện ở mức đỉnh của một năm. Giá kim loại tăng gần đây nhờ thỏa thuận cắt giảm sản lượng của OPEC và gần đây hơn là số liệu cho thấy ngành sản xuất Trung Quốc đã bắt đầu tăng trưởng trở lại. Nhìn chung đây là thông tin tích cực cho cổ phiếu dầu khí và khai khoáng nói chung, trong đó nhiều cổ phiếu đã trải qua giai đoạn khó khăn trong 12-18 tháng qua sau khi giá đã giảm một thời gian dài.

Tin niêm yết – Công ty chuyển về khai thác than – Tổng công ty Công nghiệp mỏ Việt Bắc TKV – CTCP (MVB) đã được Sở Giao dịch chứng khoán Hà Nội (HNX) chấp thuận niêm yết 105 triệu cổ phiếu trên sàn UpCOM. Giá tham chiếu chào sàn là 10.000đ/cp. Hiện tại, Tập đoàn công nghiệp Than – Khoáng sản Việt Nam (Vinacomin) nắm giữ 98,21% cổ phần của MVB. Vốn đăng ký của MVB là 1,05 nghìn tỷ đồng và công ty tập trung vào khai thác than và kinh doanh các sản phẩm than. Trong 6 tháng đầu năm 2016, MVB báo đạt LNST hợp nhất đã soát xét là 41,5 tỷ đồng (tăng 33,8% so với cùng kỳ) với doanh thu đạt 2,24 nghìn tỷ đồng (tăng 1,07% so với cùng kỳ).

- Cổ phiếu ngành sản xuất biến động trái chiều với HPG; HSG và NKG giảm. Tiếp đó, CSM; DQC; DRC; PAC; STK; TCM & TMT cũng giảm. BMP; HHS & RAL tăng trong khi TTF tăng trần.

Tin doanh nghiệp – PAC ước doanh thu 9 tháng đầu năm khả quan với LNTT tăng 13,18% – PAC (Nắm giữ) ước doanh thu 9 tháng đạt 1.668,3 tỷ đồng (tăng 17,38% so với cùng kỳ và hoàn thành 69,2% kế hoạch cả năm) và LNTT đạt 98 tỷ đồng (tăng 13,18% so với cùng kỳ và hoàn thành 75,3% kế hoạch cả năm). Uớc tính doanh thu Q3 tăng 14,47% so với cùng kỳ và đạt 636 tỷ đồng còn LNTT tăng 36% so với cùng kỳ và đạt 32,35 tỷ đồng (Q3 dễ tăng trưởng so với cùng kỳ vì đây là Q3 đầu tiên Thông tư 200 được áp dụng).

Dự báo cho năm 2016 với doanh thu thuần đạt 2.292 tỷ đồng (tăng trưởng 8,3%) và LNTT đạt 139,4 tỷ đồng (tăng trưởng 15,2%)

Tin cổ phiếu – Furukawa Battery của Nhật Bản hiện sở hữu 10,5% cổ phần – Furukawa Battery vào thứ 6 tuần trước đã thông báo công ty này hiện nắm giữ 4,9 triệu cổ phiếu PAC (tương đương 10,5% tổng số cổ phiếu đang lưu hành) và trở thành cổ đông lớn thứ hai của PAC. Giao dịch này được thực hiện vào ngày 28/9/2016 theo hình thức giao dịch thỏa thuận. Furukawa Battery hiện là một trong những nhà sản xuất pin ắc quy lớn nhất ở Nhật Bản với doanh thu dự báo cho năm nay là 533,6 triệu USD và LNST là 23,34 triệu USD. Công ty này có trụ sở tại Yokohama với các nhà máy tại Nhật Bản và các quốc gia châu Á khác như Indonesia, Thái Lan và Việt Nam. Giao dịch này có giá trị khoảng 196 tỷ đồng và giá mua bình quân là 40.000đ/cp.

Vinachem hiện sở hữu 51,4% cổ phần của PAC và không có bất kỳ dấu hiệu nào cho thấy mong muốn giảm tỷ lệ sở hữu tại PAC. Tuy vậy, trong thời gian qua đã xuất hiện một số đồn đoán trên thị trường cho rằng PAC có thể nới room cho NĐTNN và cuối cùng Vianchem cũng sẽ giảm sở hữu ở công ty này. Room cho NĐTNN còn trống hiện là 23,39% tổng số cổ phiếu đang lưu hành tính đến hết ngày 30/9/2016. Do vậy, vẫn còn room trống để người mua có thể mua vào.

Lặp lại đánh giá Nắm giữ – Giá cổ phiếu đã tăng 87,2% so với đầu năm và cao hơn 5,61% trong tuần trước. Chúng tôi cho rằng giá cổ phiếu đã tăng mạnh trước dự đoán về giao dịch với cổ đông nước ngoài mới và kế hoạch thoái vốn của Vinachem. Tuy nhiên, hiện chúng tôi không có nhiều thông tin về thời gian thoái vốn của Vinachem ở PAC. Định giá tương lai của cổ phiếu là P/E 18,76 lần trên giá cổ phiếu hiện tại và đây là mức định giá không còn rẻ. Tuy vậy, đối với những NĐT chỉ kỳ vọng vào câu chuyện M&A, có thể tiếp tục giữ lại cổ phiếu trong thời điểm hiện tại với triển vọng tăng giá trong tương lai khi NĐT tiếp tục dự đoán về những động thái tiếp theo từ Furukawa Battery và Vinachem.

- Cổ phiếu BĐS biến động trái chiều với VIC; KBC; SJS và TDH giảm. BCI đóng cửa tại tham chiếu trong khi DIG; HBC; KDH; DXG; NLG và CII tăng.

Tin doanh nghiệp – CTD thông báo phát hành cổ phiếu thưởng tỷ lệ 3:1 – Công ty Cổ phần Xây dựng Coteccons (CTD – Nắm giữ) sẽ phát hành 16.376.805 cổ phiếu thưởng với tỷ lệ 3:1 cho cổ đông hiện hữu. Nguồn vốn phát hành lấy từ thặng dư vốn cổ phần. Ngày đăng ký cuối cùng là ngày 16/10/2016. Tổng số cổ phiếu đang lưu hành hiện tại là 49.130.414 cổ phiếu. Sau khi phát hành thành công, tổng số cổ phiếu đang lưu hành sẽ tăng lên 65.507.219 cổ phiếu (tăng 33,3%).

Tin doanh nghiệp – Khải Toàn đăng ký bán 3 triệu cổ phiếu VNE – Công ty Cổ phần Khải Toàn có kế hoạch bán 3 triệu cổ phiếu Tổng công ty Cổ phần Xây dựng điện Việt Nam hay VNECO (VNE) từ ngày 5/10 – 3/11/2016. CTCP Khải Toàn dự kiến sẽ giảm tỷ lệ sở hữu tại VNECO xuống 12,64%, tương đương 10,4 triệu cổ phiếu, từ mức sở hữu hiện tại là 16,28%.

- Cổ phiếu ngành nông nghiệp và thủy sản biến động trái chiều và giảm với HAG; HNG; DPM; BFC; BHS; SBT; VHC và VFG giảm. GTN & PAN đều tăng.

- Cổ phiếu ngành dược phẩm biến động trái chiều và tăng với DHG; IMP và TRA tăng trong khi DMC giảm.

- Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải biến động trái chiều với NT2; VSC & GMD giảm trong khi PPC đóng cửa tại tham chiếu. VNS & VSH đều tăng.

Tin doanh nghiệp – KQKD Q3 của VSC có khả năng sẽ kém khả quan. Và một trong các lý do có lẽ là công ty phải trích lập dự phòng cho khoản lỗ dự kiến là 5 tỷ đồng liên quan đến hãng tàu Hanjin. Giá cổ phiếu VSC (Nắm giữ) đã giảm 9% trong 2 phiên vừa qua với KLGD lớn. Một trong các lý do là KQKD Q3 dự kiến sẽ kém khả quan do (1) sản lượng kho lạnh trở về mức bình thường sau khi tăng cao năm ngoái và (2) dự phòng trích lập dự phòng phí chưa thu do hãng tàu Hanjin phá sản.

Theo đó công ty cho biết LNST Q3 có thể giảm 20% so với cùng kỳ. Doanh thu kho lạnh đã tăng mạnh 83% và đóng góp khoảng 20% tổng sản lượng hàng của VSC trong năm ngoái. Thông thường sản lượng kho lạnh chỉ đóng góp khoảng 14% tổng sản lượng hàng của VSC.

Tổng phí chưa thu của VSC tại hãng tàu Hanjin cho đến cuối tháng 8/2016 (là ngày hãng tàu này nộp hồ sơ xin phá sản) là 5 tỷ đồng; chủ yếu liên quan đến 200 container và 500 vỏ container do hãng tàu Hanjin gửi tại cảng Green Port. Hãng tàu Hanjin trở thành khách hàng của cảng Green Port vào 4 tháng trước với sản lượng hàng là 2.300 teus (bằng khoảng 4% sản lượng hàng hàng tháng qua cảng của VSC).

Chuẩn mực kế toán Việt Nam có quy định rõ ràng về trích lập dự phòng trong trường hợp phá sản – Theo Thông tư 200 được hướng dẫn thực hiện thông qua Chuẩn mực kế toán Việt Nam, thì trong trường hợp khách hàng phá sản, doanh nghiệp phải trích lập dự phòng cho toàn bộ thiệt hại dự kiến từ nợ khó đòi. Tổng các khoản phải thu từ Hanjin là 5 tỷ đồng nhưng có khả năng chủ hàng sẽ trả cho VSC một phần các khoản phải thu này. Do vậy trong trường hợp xấu nhất thì tổng số nợ không thể thu hồi mới là 5 tỷ đồng. Tuy nhiên sẽ hoàn toàn hợp lý nếu đơn vị kiểm toán đề xuất VSC trích lập dự phòng cho cả 5 tỷ đồng phải thu từ Hanjin (trích lập 100%) vì việc dàn xếp để thu hồi một phần tiền từ chủ hàng sẽ mất nhiều thời gian. Vấn đề ở đây là chưa thể biết VSC có trích lập dần cho số phải thu 5 tỷ đồng trên trong 2 hay 3 quý hay không. Tuy nhiên 5 tỷ đồng không phải là con số lớn và VSC hoàn toàn có thể trích lập hết trong 1 quý. Và công ty cho biết hiện đang chờ ý kiến đơn vị kiểm toán về vấn đề này.

Dự báo LNST sẽ tăng trưởng 5% trong năm nay – Dự báo gần đây nhất cho 2016 với doanh thu tăng trưởng 17% lên 1.085 tỷ đồng và LNST tăng trưởng 5% lên 291 tỷ đồng. Giả định cho dự báo như sau:

1. Doanh thu hoạt động cảng biển tăng 27% đạt 669 tỷ đồng. Với tổng lượng hàng hóa xử lý tăng trưởng 40% và giá phí dịch vụ xử lý hàng hóa giảm 9% so với năm 2015.

2. Doanh thu của cả hoạt động kho bãi và các dịch vụ khác đều tăng trưởng 4% lần lượt đạt 241 tỷ đồng và 174 tỷ đồng do công suất nhà kho đã đầy.

3. Dự báo tỷ suất lợi nhuận gộp giảm từ 39,9% trong năm 2015 xuống 38,9% cho năm 2016. Theo từng mảng hoạt động, do sản lượng hàng container lạnh trở lại mức thông thường, dự báo tỷ suất lợi nhuận gộp của mảng cảng biến sẽ giảm từ 53% xuống 48,7% trong khi đó dự báo tỷ suất lợi nhuận gộp của hoạt động kho bãi, và các dịch vụ khác sẽ không đổi, lần lượt là 37% và 4%.

4. Dự báo lợi nhuận tài chính thuần giảm và ghi nhận lỗ 22 tỷ đồng trong năm 2016 so với mức lãi 13 tỷ đồng trong năm ngoái do chi phí lãi vay của cảng Vip Green không còn được vốn hóa.

Do đó, dự báo EPS 2016 là 5.752đ/cp và dự phóng P/E là 11,4 lần.

Cho năm 2017, dự báo LNST tăng trưởng 21% – Dự báo doanh thu đạt 1.248 tỷ đồng (tăng trưởng 15%) và LNST đạt 353 tỷ đồng (tăng trưởng 21%). Dựa trên các giả định sau:

1. Dự báo doanh thu hoạt động cảng biển là 809 tỷ đồng (tăng trưởng 21%) nhờ lượng hàng hóa xử lý tăng 21% đạt 773.000 TEU trong khi đó giả định giá phí dịch vụ xử lý hàng hóa không đổi.

2. Dự báo doanh thu từ hoat động kho bãi là 258 tỷ đồng (tăng trưởng 7%) – với công suất kho hàng container (CFS) tăng 11%.

3. Giả định doanh thu từ các hoạt động khác tăng trưởng nhẹ 3% đạt 179 tỷ đồng nhờ lượng hàng hóa qua cảng tăng.

4. Tỷ suất lợi nhuận gộp được cải thiện, tăng từ 38,9% lên 40,3% nhờ Cảng Vip Green đạt lợi nhuận gộp cao hơn nhờ hiệu suất sử dụng tốt hơn.

5. Lỗ tài chính thuần tăng lên 30 tỷ đồng (tăng 40% so với năm 2016) do chi phí lãi vay của cầu cảng thứ hai tại cảng Vip Green cũng không còn được vốn hóa kể từ tháng 10/2016.

Theo đó, dự báo EPS 2017 là 6.746đ/cp, định giá công ty với P/E dự phóng là 9,77 lần.

Quan điểm đầu tư – Tiếp tục đánh giá Nắm giữ. Giá cổ phiếu đã giảm 2% so với đầu năm. Với triển vọng tăng trưởng và tác động của một số yếu tố tiêu cực, giá cổ phiếu có rủi ro giảm nhẹ. Triển vọng tăng trưởng năm nay sẽ khó khăn hơn đặc biệt là ở mảng hàng đông lạnh có tỷ suất lợi nhuận cao. Tuy nhiên, kế hoạch mở rộng công suất nhà kho sẽ củng cố tăng trưởng trong năm tới. Trong khi đó cảng mới sẽ đảm bảo tăng trưởng về dài hạn. NĐT nên cân nhắc mua vào khi giá cổ phiếu giảm.

Tin ngành – Trung tâm khí tượng thủy văn cho biết lượng mưa khu vực Tây Nguyên tính từ đầu tháng cao hơn 10-30% so với bình thường – Thông tin tích cực cho VSH – Trung tâm Dự báo khí tượng thủy văn Trung ương cho biết lượng mưa tháng 10 tính từ đầu tháng cao hơn 10-30% so với mức bình thường. Đây có lẽ là dấu hiệu đầu tiên cho thấy La Nina xảy ra tại Việt Nam. Nhiều chuyên gia cho biết kỳ vọng lượng mưa tại khu vực phía Nam và Tây Nguyên sẽ cao hơn mức bình thường, có thể khoảng 20% kể từ giờ đến giữa năm sau. Đây có thể là thông tin tích cực cho VSH (Khả quan). VSH có thể cải thiện được sản lượng khi tình hình thủy văn được cải thiện.

Triển vọng 6 tháng cuối năm của VSH khả quan – Trên thực tế, kỳ vọng VSH sẽ đạt kết quả 9 tháng cũng như cả năm 2016 khả quan hơn kỳ vọng. Cho năm 2016, dự báo LNST tăng trưởng 10% mặc dù doanh thu giảm 3%. Sau 6 tháng đầu năm kém khả quan, sản lượng điện sản xuất 6 tháng cuối năm sẽ hồi phục và tăng 6,8% so với 6 tháng đầu năm mặc dù là mùa thấp điểm nhưng sẽ giúp cải thiện kết quả kinh doanh. Kỳ vọng sản lượng điện sản xuất sẽ giảm 10% còn 602 triệu kWh. Giả định giá bán điện bình quân sẽ tăng 7% nhờ tỷ trọng đóng góp của nhà máy Sông Hinh cao hơn (nhà máy này có giá bán điện cao hơn).

KQKD 6 tháng đầu năm của VSH đạt tốt hơn dự báo –Trong 6 tháng đầu năm 2016, VSH ghi nhận doanh thu thuần giảm 18% so với cùng kỳ và LNST giảm 16% so với cùng kỳ. Hiện tượng El Nino đã đạt đỉnh điểm trong 6 tháng đầu năm nay và do đó sản lượng điện của VSH đã giảm 20% so với cùng kỳ. Tuy nhiên, mức giảm này vẫn thấp hơn so với các nhà máy thủy điện khác trong cùng khu vực, chẳng hạn CHP (giảm 45% so với cùng kỳ) và SBA (giảm 29% so với cùng kỳ).

Trong 6 tháng đầu năm 2016, lượng mưa đạt thấp hơn 40-60% so với lượng mưa bình quân của khu vực. Tuy nhiên, giá bán điện bình quân tăng 3% so với cùng kỳ nhờ đóng góp cao hơn của nhà máy Thủy điện Sông Hinh, là nhà máy có giá bán điện PPA cao hơn đối với toàn bộ sản lượng điện. Giá bán điện PPA cho sản lượng điện của Thủy điện Sông Hinh là 542,17đ/kWH, cao hơn 31% so với giá bán điện PPA cho sản lượng điện của Thủy điện Vĩnh Sơn, là 413,72đ/kWh.

Sau hai phiên mua ròng trên cả hai sàn HOSE và HNX, giao dịch của khối ngoại trên thị trường đã có dấu hiệu tiêu cực trở lại với việc bán ròng mạnh trên sàn HOSE hôm nay với giá trị bán ròng hơn 152,6 tỷ đồng. Theo đó, họ bán VIC mạnh nhất đạt hơn 28,8 tỷ đồng. Bên cạnh đó, HPG và KBC bị bán ròng lần lượt 22,5 tỷ đồng và 17,78 tỷ đồng. Ngược lại, họ mua ròng các mã JVC, DXG, PPC… nhưng với số lượng và giá trị thấp. Trên sàn HNX, khối ngoại có phiên mua ròng thứ 4 liên tiếp, tuy nhiên, giá trị mua ròng của phiên hôm nay giảm mạnh 51% so với phiên cuối tuần trước và chỉ đạt hơn 2,7 tỷ đồng. Họ mua ròng tập trung hai mã BVS và IVS, đạt lần lượt 1,5 tỷ đồng và 1,37 tỷ đồng.

3. Điểm nhấn tin tức trong ngày:

Chỉ số PMI tháng 9 đạt mức 52,9 điểm, mức cao nhất trong 16 tháng qua, theo báo cáo về Chỉ số Nhà quản trị mua hàng (PMI) được công bố hôm nay ngày 3-10. Xu hướng tăng dần của chỉ số PMI trong quý 3, từ mức 51,9 và 52,2 trong tháng 7 và tháng 8 lên mức 52,9 của tháng 9 cho thấy có sự tăng trưởng dần trong lĩnh vực sản xuất của Việt Nam về cuối quý. Cụ thể hơn, báo cáo cho thấy sản lượng và hoạt động mua hàng trong tháng 9 đều tăng nhanh hơn tháng 8, tốc độ tạo việc làm cao nhất trong thời gian 1,5 năm trở lại đây. Về khía cạnh giá cả, chi phí đầu vào tiếp tục tăng mạnh, trong khi giá cả đầu ra đã tăng lần đầu tiên kể từ tháng 5.

Chuyên gia của IHS của Markit đánh giá chỉ số PMI tăng mạnh trong tháng 9 cùng các chuyển biến tích cực của hàng tồn kho, đơn đặt hàng mới và mức tăng việc làm cao cho thấy sự lạc quan của nhà sản xuất được gia tăng, IHS hiện đang dự báo tăng trưởng GDP Việt Nam năm nay ở mức 5,9%. Với tín hiệu tích cực của chỉ số PMI, khả năng tăng trưởng GDP năm nay sẽ đạt mức trên 6%, trong bối cảnh cảnh tăng trưởng GDP 9 tháng đầu năm ước đạt 5,93%, theo Tổng cục Thống kê, và nền kinh tế có nhiều dấu hiệu cho thấy sẽ đạt mức tăng trưởng cao trong quý 4. Ở một diễn biến khác, mới đây trong phiên họp Chính phủ thường kỳ sáng 3/10, Thủ tướng đã yêu cầu các bộ, ngành phải nỗ lực để đạt mục tiêu tăng trưởng GDP năm 2016 đạt 6,3 – 6,5%.

4. Sự kiện nổi bật ngày mai (04/10/2016):

04/10/2016 TCR Niêm yết cổ phiếu bổ sung – 206,265 CP

04/10/2016 VPH Niêm yết cổ phiếu bổ sung – 760,000 CP

04/10/2016 ITD Giao dịch bổ sung – 3,064,552 CP

04/10/2016 DHM Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 7%

04/10/2016 LAS Giao dịch bổ sung – 35,024,400 CP

04/10/2016 ISH Trả cổ tức năm 2015 bằng tiền, 700 đồng/CP

04/10/2016 L61 Ngày GDKHQ Trả cổ tức bằng cổ phiếu, tỷ lệ 8%

04/10/2016 HQC Giao dịch bổ sung – 132,000,000 CP

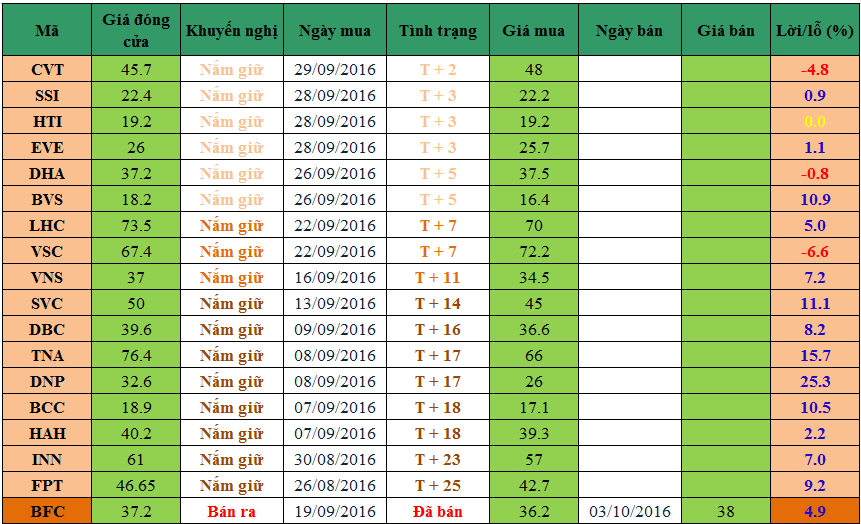

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net