Tiềm năng tăng giá 38% với tỷ suất cổ tức 10% – Khuyến nghị Mua vào

Chúng tôi duy trì quan điểm triển vọng nhu cầu xe máy và ô tô phục hồi mạnh mẽ sau dịch COVID-19. Tuy nhiên, chúng tôi giảm 10% dự báo lợi nhuận năm 2021 do chúng tôi giả định VEA sẽ trích lập dự phòng bất thường cho các khoản mục có ý kiến kiểm toán ngoại trừ. Theo đó, mở đường cho việc chuyển sàn từ UPCoM sang sàn giao dịch lớn hơn vào năm 2021. Ngoài ra, dự báo của chúng tôi hầu như không thay đổi. Theo dự báo mới, lợi nhuận thuần năm 2021 và 2022 tăng trưởng lần lượt 2% và 19%. Về định giá, giá mục tiêu theo phương pháp DDM mới tăng 14,3% lên 60.700đ (tiềm năng tăng giá 38,0%) do giảm giả định chi phí vốn và tăng tốc độ tăng trưởng dài hạn. Công ty có mức cổ tức hấp dẫn với tỷ suất cổ tức trong khoảng 9,6- 12,5% theo thị giá hiện tại. Nâng khuyến nghị lên Mua vào.

Đồ thị cổ phiếu VEA phiên giao dịch ngày 01/03/2021. Nguồn: AmiBroker

Nhu cầu hồi phục theo dự báo

Doanh số xe máy:

Tổng doanh số xe máy trong Q4/2020 của Honda đã tăng đáng khích lệ 14,1% so với quý trước lên 618.112 chiếc, dù giảm 15,5% so với cùng kỳ.

Trong năm 2020, doanh số xe máy của Honda giảm 16,7% xuống 2.142.564 chiếc, sát với dự báo. Thị phần của Honda được giữ khoảng 80% trong suốt cả năm. Lưu ý, sau đại dịch COVID-19, nhu cầu tiêu thụ xe máy phục hồi chậm hơn so với ô tô do không có bất kỳ hỗ trợ cụ thể nào từ Chính phủ cho phân khúc xe máy.

Tuy nhiên, với sự phục hồi rõ ràng trong Q4/2020, chúng tôi tin doanh số xe máy sẽ tiếp tục phục hồi trong năm 2021. Honda, với thị phần chiếm ưu thế khoảng 80% trên thị trường xe máy, sẽ hưởng lợi chủ yếu nhờ nhu cầu gia tăng. Chúng tôi dự báo doanh số xe máy Honda sẽ tăng trưởng 12% trong năm 2021 và 6,0% trong năm 2022.

Bảng 1: Doanh số xe máy (chiếc)

Doanh số ô tô:

- Doanh số ô tô trong Q4/2020 của các liên doanh của VEA tăng 72% so với quý trước và 16% so với cùng kỳ lên 121.217 chiếc, trong đó Toyota và Honda chiếm phần lớn mức tăng. Doanh số của Toyota và Honda tăng trưởng lần lượt 85% và 76% so với cùng kỳ; doanh số của Ford cũng tăng trưởng đáng khích lệ 37% so với cùng kỳ.

- Tổng cộng, các liên doanh đã bán được 121.217 xe ô tô trong năm 2020 (giảm 17,0%). Doanh số Toyota giảm 10,8% xuống còn 72.136 chiếc, trong khi doanh số của Honda và Ford giảm mạnh hơn lần lượt 26,2% và 23,3%.

- Lưu ý, doanh số ô tô của các liên doanh của VEA kém hơn toàn ngành trong năm 2020. Các liên doanh của VEA đã mất thị phần vào tay ngôi sao đang lên Vinfast và các công ty ô tô có tỷ lệ nội địa hóa cao hơn (xe lắp ráp trong nước), cùng với nhu cầu thanh lý hàng tồn kho trước khi ra mắt các mẫu xe nâng cấp và mẫu xe mới. Tuy nhiên, thị phần trong Q4/2020 tăng chủ yếu nhờ Toyota và Honda.

- Toyota đã giành được 2,6% thị phần trong Q4/2020 lên 18,7% (từ 16,1% trong Q3/2020) nhờ ra mắt thành công mẫu SUV phân khúc C Corolla Cross vào cuối tháng 8/2020. Mặc dù là mẫu xe xe nhập khẩu nguyên chiếc (hoàn toàn mới), doanh số của mẫu này rất ấn tượng với khoảng 1.500 chiếc xe/tháng trong Q4/2020.

- Honda cũng đã giành được 0,4% thị phần trong Q4/2020 lên 4,9% (từ 4,5% trong Q3/2020) nhờ tiêu thụ mạnh mẽ mẫu xe CRV. Lưu ý, Honda đã chuyển mẫu xe CRV từ nhập khẩu nguyên chiếc sang lắp ráp trong nước kể từ tháng 7/2020. Theo đó, mẫu xe CRV được hưởng lợi từ chính sách giảm 50% phí trước bạ trong nửa cuối năm 2020.

- Tuy nhiên, tổng doanh số bán ô tô của Honda trong Q4/2020 thấp hơn dự báo, do mẫu xe City mới chỉ ra mắt từ ngày 9/12/2020. Do đó, chúng tôi kỳ vọng doanh số ô tô của Honda sẽ phục hồi mạnh mẽ trong năm 2021 với sự xuất hiện của mẫu xe City thế hệ mới.

Bảng 2: Doanh số xe ô tô của các công ty liên doanh của VEA (chiếc)

VEA đặt mục tiêu chuyển sàn trong năm 2021

Theo trao đổi với VEA, Công ty đang tích cực làm rõ các ý kiến kiểm toán ngoại trừ trên BCTC để đáp ứng các tiêu chí chuyển sang sàn giao dịch lớn hơn trong năm 2021 (HNX – SGDCK Hà Nội hoặc HSX – SGDCK TP.Hồ Chí Minh). VEA đã không giải quyết các ý kiến kiểm toán này trong năm 2020 nên chúng tôi kỳ vọng VEA sẽ trích lập dự phòng cho các khoản mục này trong năm 2021.

Do HSX khuyến khích các Công ty phải có BCTC không có ý kiến kiểm toán ngoại trừ trong ít nhất 2 năm mới đủ điều kiện niêm yết, nên nhiều khả năng Cổ phiếu VEA sẽ niêm yết trên HNX, theo đó, một số quỹ không được mua cổ phiếu trên sản UPCoM, có thể sẽ mua vào. Trong khi đó, nếu Công ty có thể niêm yết trên HSX, đây sẽ là chất xúc tác thậm chí còn mạnh hơn cho giá cổ phiếu.

Giảm dự báo năm 2021 do khoản dự phòng bất thường

Chúng tôi giảm 10% dự báo lợi nhuận năm 2021 khi đưa vào khoản trích lập dự phòng bất thường 655 tỷ đồng để xử lý ý kiến kiểm toán của VEA trong năm 2021. Theo đó, giải quyết ý kiến kiểm toán ngoại trừ và mở đường cho việc chuyển sàn niêm yết của VEA. Ngoài ra, dự báo của chúng tôi hầu như không thay đổi. Theo dự báo hiện tại, lợi nhuận thuần năm 2021 và 2022 tăng trưởng lần lượt 2% và 19% (hoặc 13% và 7% nếu không bao gồm khoản trích lập bất thường). Trong khi đó, chúng tôi lần đầu đưa ra dự báo tăng trưởng gộp bình quân giai đoạn 2020-2025 là 7,3%.

Tăng 14% giá mục tiêu; tỷ suất cổ tức ít nhất 10%

Giá mục tiêu theo phương pháp DDM mới được điều chỉnh tăng 14,3% lên 60.700đ do giảm giả định chi phí vốn CSH và tăng giả định tốc độ tăng trưởng dài hạn. Theo đó, tiềm năng tăng giá của cổ phiếu hấp dẫn 38,0% và tỷ suất cổ tức bằng tiền mặt ít nhất 9,6% so với thị giá hiện tại.

Với mức giá mục tiêu mới, P/E 2021 là 14,3 lần (12,9 lần nếu không gồm khoản trích lập dự phòng) và P/E dự phóng 2022 là 11,4 lần, so với P/E dự phóng bình quân 1 năm là 10,4 lần. Chúng tôi tin định giá cổ phiếu VEA có thể điều chỉnh lại khi các ý kiến kiểm toán được loại bỏ. Nâng khuyến nghị từ Tăng tỷ trọng thành Mua vào.

Rủi ro đối với dự báo và giá mục tiêu

Chúng tôi nhận thấy khoản trích lập dự phòng để giải quyết ý kiến kiểm toán là rủi ro chính đối với dự báo và tâm lý NĐT đối với cổ phiếu. Chúng tôi giả định tỷ lệ dự phòng 50% cho tất cả các hạng mục liên quan trong dự báo của chúng tôi.

Chúng tôi đã thực hiện phân tích độ nhạy (Mời xem Bảng 4), theo đó, giá mục tiêu trên thực tế sẽ không nhạy với khoản trích lập dự phòng này do tác động sẽ chỉ xảy ra trong 1 năm (trong trường hợp này là năm 2021) – lợi nhuận ổn định và triển vọng tăng trưởng của Công ty sẽ không thay đổi.

Biểu đồ 3: P/E dự phóng lịch sử 1 năm của VEA

Bảng 4: Phân tích độ nhạy

Vị thế của VEA rất tốt – cập nhật ngành

Tổng doanh số ô tô trong năm 2020 giảm nhẹ 2,3% xuống 407.486 chiếc, theo chúng tôi đây là kết quả đáng khích lệ nhờ sự hỗ trợ của Chính phủ. Với việc dịch COVID19 hiện đang dần được kiểm soát, chúng tôi kỳ vọng doanh số ô tô năm 2021 sẽ tăng trưởng tích cực nhờ nhu cầu thực tế cao. Về cạnh tranh, với sự hỗ trợ của Chính phủ, các nhà sản xuất ô tô có tỷ lệ ô tô lắp ráp trong nước cao đã chiến thắng trong năm 2020, trong đó Vinfast là ngôi sao đang lên. Tuy nhiên, chúng tôi kỳ vọng xu hướng thị phần sẽ đảo ngược do xe lắp ráp trong nước và xe nhập khẩu nguyên chiếc sẽ trở lại cạnh tranh công bằng trong năm 2021. Trong khi đó, cạnh tranh từ Vinfast có thể sẽ dịu lại trong dài hạn, với chiến lược tập trung vào xe ô tô điện và thị trường xuất khẩu.

Review ngành năm 2020: kiên cường trước đại dịch COVID-19

Tổng doanh số ô tô giảm nhẹ 2,3%, nhờ chính sách hỗ trợ của Chính phủ

Doanh số ô tô trong Q4/2020 của ngành đạt 161.055 chiếc, tăng 30,2% so với cùng kỳ và 60,3% so với quý trước. Trong đó, doanh số xe lắp ráp trong nước, chiếm 72,6% tổng doanh số ô tô, đạt 116.855 chiếc, tăng 38,5% so với cùng kỳ và 53,8% so với quý trước. Trong khi đó, doanh số ô tô nhập khẩu nguyên chiếc (chiếm 27,4% tổng doanh số ô tô) đạt 44.200 chiếc, tăng 12,4% so với cùng kỳ và 80,3% so với quý trước.

Chúng tôi cho rằng doanh số ô tô tăng mạnh trong Q4/2020 nhờ tác động của Nghị định 70/2020 khi Chính phủ thúc đẩy ngành công nghiệp ô tô. Theo Nghị định ngày 28/6/2020, lệ phí trước bạ được giảm 50% đối với xe lắp ráp trong nước đến hết ngày 31/12/2020. Vì vậy, những ai có ý định mua xe trong thời gian tới đã thực hiện trước khi hết năm 2020 để tận dụng chính sách này.

Trong năm 2020, tổng sản lượng ô tô bán ra đã giảm nhẹ 2,3% xuống 407.486 chiếc, chúng tôi cho rằng đây là một kết quả rất tích cực trong bối cảnh dịch COVID-19. Trong đó, doanh số xe lắp ráp trong nước tăng trưởng 4,8% lên 297.676 chiếc, trong khi doanh số xe nhập khẩu nguyên chiếc giảm 17,5% xuống còn 109.810 chiếc.

Bảng 5: Doanh số xe lắp ráp trong nước và xe nhập khẩu nguyên chiếc (chiếc)

Chính sách của Chính phủ hỗ trợ các nhà sản xuất ô tô có tỷ trọng xe lắp ráp trong nước cao tăng thị phần

Nghị định 70/2020 mang lại lợi thế tạm thời về giá cho các nhà sản xuất ô tô lắp ráp trong nước so với các nhà sản xuất ô tô có tỷ trọng xe nhập khẩu nguyên chiếc cao. Do đó, các thương hiệu ô tô có tỷ trọng xe lắp ráp trong nước cao là những bên hưởng lợi – bao gồm Vinfast, Huyndai và Kia, mỗi thương hiệu có thị phần tăng lần lượt 3,6%, 0,9% và 2,4% trong năm 2020 so với năm 2019. Các liên doanh của VEA (Honda, Toyota và Ford) lần lượt mất 1,9%, 1,7% và 1,7% thị phần.

Vinfast, ra mắt mẫu ô tô đầu tiên vào tháng 6/2019, đã tăng thị phần mạnh nhất trong năm 2020. Ngoài việc là đối tượng trực tiếp hưởng lợi từ Nghị định 70/2020, Vinfast cũng có những chiến lược riêng để thu hút khách hàng.

Là công ty con sản xuất ô tô của Vingroup, tập đoàn tư nhân lớn nhất Việt Nam, Vinfast có lợi thế riêng so với các công ty ô tô khác khi có thể tận dụng hệ sinh thái của công ty mẹ để cung cấp các gói ưu đãi hấp dẫn cho người mua ô tô. Chẳng hạn, người mua nhà tại Vinhomes được tặng phiếu mua hàng trị giá 70 triệu đồng để mua mẫu xe Fadil (tương đương với mức giảm 15% giá xe bán lẻ) hoặc 200 triệu đồng để mua xe Lux A/Lux SA (15-20% giá xe). Khách mua xe Vinfast còn được tặng gói du lịch Vinpearl hoặc đỗ xe miễn phí tại các dự án của Vinhomes.

Kết quả là tất cả các mẫu xe của Vinfast, bao gồm Fadil, Lux A và Lux SA đều giành được thị phần trong các phân khúc tương ứng. Fadil liên tục là xe bán chạy nhất trong phân khúc A, trong khi Lux A và Lux SA cũng là những đối thủ đáng gờm ở các phân khúc Sedan và SUV cao cấp.

Về các công ty con của VEA, 3 công ty này đã mất tổng cộng 5,3% thị phần trong năm 2020. Ngoài cạnh tranh trực tiếp, các liên doanh cũng thanh lý tồn kho trước khi cập nhật và ra mắt mới các mẫu xe bán chạy nhất, bao gồm Toyota Fortuner và Honda City. Theo đó, doanh số trong Q4/2020 yếu. Chúng tôi tin kết quả này chỉ là tạm thời và sẽ chiếm lại thị phần khi ra mắt các mẫu xe thế hệ mới.

Bảng 6: Doanh số năm 2020 và thị phần theo thương hiệu xe

Biểu đồ 7: Tỷ trọng các thương hiệu xe lắp ráp trong nước

Review năm 2021: Nhu cầu hồi phục sẽ là động lực tăng trưởng

Nhu cầu phục hồi sau COVID-19 sẽ dẫn đến tăng trưởng doanh số bán ô tô

Doanh số bán ô tô trong năm 2020, dù được hỗ trợ của Chính phủ trong nửa cuối năm 2020, vẫn ở mức nền thấp đối với năm 2021. Trong khi đó, dịch COVID-19 đã được kiểm soát phần lớn ở Việt Nam, chúng tôi đang kỳ vọng toàn nền kinh tế sẽ phục hồi mạnh mẽ trong năm 2021. Chúng tôi tin điều này cùng với môi trường lãi suất thấp và khả năng các nhà sản xuất ô tô sẽ tiếp tục các chương trình khuyến mãi sẽ hỗ trợ doanh số ô tô trong năm 2021. Theo dự báo của chúng tôi, doanh số sẽ tăng trưởng khoảng 8% trong năm 2021 và 2022 lên lần lượt 440.000 chiếc và 475.000 chiếc, cao hơn lần lượt 12,2% và 15,4% so với dự báo trước đó của chúng tôi.

Bảng 8: Dự báo doanh số bán xe ô tô năm 2021-2022

Trong dài hạn, ngành công nghiệp ô tô Việt Nam sẽ tiếp tục thịnh vượng nhờ tầng lớp trung lưu gia tăng, tỷ lệ sở hữu ô tô thấp hiện nay, cơ sở hạ tầng được cải thiện và chính sách hỗ trợ của Chính phủ.

Thay đổi chính sách mới

Lệ phí trước bạ đối với xe lắp ráp trong nước không còn được giảm 50%:

Như đã đề cập ở trên, Nghị định 70/2020 chính thức hết hiệu lực vào ngày 31/12/2020. Do đó, doanh số ô tô có thể hạ nhiệt trong Q1/2021 sau kết quả mạnh mẽ trong Q4/202020. Tuy nhiên, lưu ý, một số công ty ô tô tiếp tục giảm giá bán. Chẳng hạn, Vinfast vừa thông báo sẽ tiếp tục hỗ trợ khách mua xe 50% phí trước bạ trong tháng 1 và tháng 2/2021.

Loại bỏ giá trị linh kiện sản xuất trong nước khỏi giá trị xe ô tô để tính thuế TTĐB:

Như đã đề cập trong báo cáo trước ngày 8/12/2020 (Phục hồi sắp tới; điều chỉnh tăng giá mục tiêu), Chính phủ đang nghiên cứu thay đổi chính sách trong cách tính thuế TTĐB, theo đó, giá trị phụ tùng ô tô sản xuất trong nước đang được xem xét loại khỏi tổng giá trị ô tô được sử dụng để tính thuế TTĐB.

Chúng tôi kỳ vọng cách tính mới, nếu được thông qua, sẽ là động lực tăng trưởng mạnh mẽ cho ngành công nghiệp ô tô do nó sẽ làm giảm giá ô tô. Chúng tôi ước tính giá xe ô tô lắp ráp trong nước dưới 9 chỗ ngồi có thể giảm 2,6-13,3% nhờ tỷ lệ nội địa hóa 10-40%. Điều này sẽ có lợi cho tất cả các công ty ô tô có tỷ trọng xe lắp ráp trong nước cao hơn xe nhập khẩu nguyên chiếc trong danh mục sản phẩm.

Đối với các liên doanh của VEA, Toyota và Honda chắc chắn sẽ được hưởng lợi, và trong khi đó Ford cũng có thể được hưởng lợi dù tỷ lệ ô tô lắp ráp trong nước thấp do khoảng 50% doanh số của Ford là Ford Ranger, một mẫu xe bán tải. Lưu ý, tất cả các xe bán tải bán tại Việt Nam đều được nhập khẩu từ Thái Lan, do đó, quy định này sẽ không ảnh hưởng đến doanh số của Ford Ranger trong mọi trường hợp.

Tình hình cạnh tranh

Cạnh tranh giữa ô tô lắp ráp trong nước và ô tô nhập khẩu nguyên chiếc sẽ công bằng trở lại

Chúng tôi kỳ vọng việc Nghị định 70/2020 hết hạn sẽ có tác động đáng kể đến bối cảnh cạnh tranh của ngành ô tô. Lưu ý, chính sách này có lợi cho xe lắp ráp trong nước trong năm 2020. Tuy nhiên, ô tô lắp ráp trong nước và ô tô nhập khẩu nguyên chiếc sẽ cạnh tranh công bằng về giá từ năm 2021 trở đi. Do đó, các công ty ô tô bị mất thị phần do Nghị định (bao gồm các liên doanh của VEA) có thể kỳ vọng giành lại thị phần.

Cạnh tranh từ Vinfast sẽ giảm trong dài hạn

Vinfast chia sẻ gần đây rằng sẽ dự kiến ra mắt xe ô tô điện đầu tiên vào năm 2022. Công ty cũng đang theo đuổi công nghệ tiên tiến hàng đầu như xe tự lái, để cạnh tranh trong dài hạn.

Vinfast cũng sẽ dành 80% công suất hiện tại là 250.000 ô tô/năm, hay 200.000 ô tô, để sản xuất ô tô điện chỉ phục vụ xuất khẩu. Thị trường xuất khẩu chính sẽ là Mỹ và Châu Âu. Trong khi đó, 20% công suất còn lại, tương đương 50.000 chiếc, sẽ được phân bổ để sản xuất cả xe động cơ đốt trong và ô tô điện cho thị trường nội địa.

Đây là một nước đi chiến lược thú vị; triển khai là chìa khóa quan trọng – Vinfast không còn có ý định cạnh tranh chủ yếu đối với các loại xe thông thường, với sự cạnh tranh gay gắt, mà muốn chuyển trọng tâm sang công nghệ ô tô điện và xe tự động, vốn là những sản phẩm tương đối mới, theo đó, có thể mang lại lợi thế tiên phong.

Với sự thay đổi chiến lược này, chúng tôi kỳ vọng sự cạnh tranh từ Vinfast tại thị trường nội địa sẽ ít gay gắt hơn và là tín hiệu tích cực đối với các công ty trong ngành hiện tại.

Do đó, chúng tôi tự tin các công ty liên doanh của VEA, đều có thương hiệu uy tín, chất lượng đã được kiểm chứng và mạng lưới phân phối trong nước, sẽ có vị thế tốt để tận dụng thị trường ô tô trong nước đang tăng trưởng.

VEA có kế hoạch thay đổi sàn niêm yết trong năm 2021

VEA hiện đang niêm yết trên sàn UPCoM, nhưng Công ty đã có kế hoạch niêm yết trên một trong hai sàn giao dịch chứng khoán chính (HNX hoặc HSX) từ lâu. Tuy nhiên, kế hoạch này đã bị trì hoãn trong 2 năm do ý kiến kiểm toán ngoại trừ về BCTC năm 2019 và 6 tháng đầu năm 2020. Sau cuộc thảo luận gần đây với Công ty, VEA đang tích cực làm việc để giải quyết ý kiến kiểm toán nhằm mở đường cho việc thay đổi sàn niêm yết trong năm 2021. Mặc dù nhiều khả năng VEA sẽ niêm yết trên HNX thay vì HSX, nhưng chúng tôi cho rằng sự kiện này vẫn sẽ giúp hỗ trợ tâm lý NĐT đối với VEA.

Loại bỏ ý kiến kiểm toán trong năm 2021

Những trở ngại chính đối với việc thay đổi sàn niêm yết là ý kiến kiểm toán ngoại trừ về BCTC của Công ty. Đối với BCTC 6 tháng đầu năm 2020, ý kiến ngoại trừ của kiểm toán viên dựa trên các vấn đề sau, vẫn còn nguyên tại thời điểm Q4/2020:

- Hàng tồn kho: Theo chỉ đạo của Chính phủ về việc áp dụng tiêu chuẩn khí thải đối với ô tô và xe máy, tất cả các loại xe ô tô (cả ô tô lắp ráp trong nước và ô tô nhập khẩu nguyên chiếc) bắt buộc phải áp dụng tiêu chuẩn Euro 4 để được Cục Đăng kiểm Việt Nam cấp giấy chứng nhận đủ điều kiện từ ngày 1/1/2018. Vào thời điểm cuối tháng 6/2020, Công ty có lượng hàng tồn kho xe tải tiêu chuẩn Euro 2 trị giá 1.175 tỷ đồng theo báo cáo hợp nhất. Chúng tôi ước tính VEA đã trích lập tổng cộng 377 tỷ đồng dự phòng cho hàng tồn kho này vào Q4/2020.

- Các khoản phải thu quá hạn: Trong BCTC 6 tháng đầu năm 2020 của VEA, khoản phải thu quá hạn là 618 tỷ đồng đối với công ty mẹ và 127 tỷ đồng đối với công ty hợp nhất. Các khoản phải thu này chủ yếu là các khoản vay hỗ trợ mà VEA đã cho các công ty liên kết vay từ nhiều năm trước; tuy nhiên, các công ty này không thể hoàn trả các khoản vay. Theo kiểm toán viên, VEA đã không truy thu (toàn bộ hoặc một phần) cũng như không trích lập dự phòng đối với các khoản vay này.

- Chi phí trả trước: Đến ngày 30/6/2020, VEA có chi phí trả trước dài hạn là 289 tỷ đồng. Trong đó chủ yếu là chi phí khấu hao và chi phí lãi vay tại nhà máy do công ty liên kết làm chủ sở hữu (CTCP Vật tư & Thiết bị Toàn Bộ); tuy nhiên, do nhà máy hiện đã tạm dừng sản xuất nên các khoản chi phí trả trước đó không được phân bổ làm chi phí phát sinh trong kỳ. VEA cũng không trích lập dự phòng đối với các khoản chi phí trả trước này.

VEA cho biết đang tích cực làm việc để xử lý ý kiến kiểm toán để mở đường cho việc thay đổi sàn niêm yết trong năm 2021. Cụ thể:

- VEA đang làm việc nội bộ và với kiểm toán viên để thu thập bằng chứng về các khoản phải thu và chi phí trả trước; và trích lập dự phòng nếu cần thiết cho các khoản này sau khi xác định được giá trị cần phải trích lập. Chúng tôi kỳ vọng VEA sẽ có thể giải quyết các ý kiến kiểm toán ngoại trừ liên quan đến những vấn đề này trong 6 tháng đầu năm 2021.

- Về hàng tồn kho, VEA đang làm việc với Vinacontrol, một bên thứ ba, để giải quyết việc định giá độc lập cho giá trị hàng tồn kho xe tải Euro 2. Chúng tôi cũng kỳ vọng việc định giá sẽ hoàn tất trong BCTC 6 tháng đầu năm 2021, sau đó sẽ mở đường cho VEA chuyển niêm yết sang sàn giao dịch chứng khoán chính.

Dự phòng ước tính 665 tỷ đồng sẽ được trích lập đầy đủ trong năm 2021

VEA không tiết lộ bất kỳ thông tin nào về giá trị khoản dự phòng cần phải thực hiện. Trong kịch bản cơ sở, chúng tôi giả định các khoản dự phòng sẽ được trích lập cho 50% giá trị khoản mục được ghi nhận. Theo đó, tổng giá trị dự phòng là 655 tỷ đồng. Chúng tôi tin VEA có thể trích lập toàn bộ giá trị này trong năm 2021 thay vì trong vài năm. Điều này cũng sẽ giúp Công ty giải quyết tất cả các vấn đề kiểm toán trong năm 2021 và mở đường cho việc chuyển sàn niêm yết trong năm nay.

Bảng 9: Ước tính các khoản mục được trích lập dự phòng (tỷ đồng)

VEA nhiều khả năng sẽ niêm yết trên sàn HNX

Do HSX khuyến khích các Công ty phải có ít nhất 2 năm BCTC không có ý kiến kiểm toán mới đủ điều kiện niêm yết, nhiều khả năng VEA sẽ niêm yết trên HNX. Tuy nhiên, cơ hội niêm yết trên HSX vẫn còn rộng mở nếu VEA giải quyết được vấn đề với HSX. Trong trường hợp VEA chuyển sang sàn HNX, điều này sẽ có lợi cho giá cổ phiếu vì có thể một số quỹ không được mua cổ phiếu trên UPCoM sẽ mua vào VEA. VEA cũng có thể là một ứng cử viên cho quỹ VNM ETF trong trường hợp này.

Trong khi đó, nếu Công ty được niêm yết trên HSX, điều này sẽ là một động lực mạnh mẽ cho cổ phiếu vì VEA có khả năng được đưa vào giỏ chỉ số VN30 và quỹ FTSE và VNM ETF trong năm 2022.

Công ty sẽ thanh toán cổ tức sớm hơn

Sau khi xử lý xong ý kiến kiểm toán và việc chuyển sang sàn giao dịch chứng khoán chính hoàn tất, chúng tôi kỳ vọng VEA sẽ được ủy quyền về thời điểm thanh toán cổ tức.

Hiện tại, VEA phải được sự chấp thuận của Bộ Công Thương, cổ đông lớn (sở hữu 88%) và Bộ Tài chính để thanh toán cổ tức bằng tiền mặt, do 2 Bộ này lo ngại các nghĩa vụ tài chính phát sinh từ các vấn đề kiểm toán.

Do đó, thông thường các NĐT cổ phiếu VEA phải đợi một năm để nhận cổ tức tiền mặt của năm trước. Tuy nhiên, chúng tôi kỳ vọng khi vấn đề được giải quyết, những lo ngại về các rủi ro liên quan cũng sẽ được xóa bỏ, theo đó, cho phép VEA thanh toán cổ tức bằng tiền mặt sớm hơn.

Dự báo mới

Chúng tôi giảm 10% dự báo lợi nhuận năm 2021 xuống còn 5.747 tỷ đồng do đưa khoản trích lập dự phòng bất thường 655 tỷ đồng để xử lý ý kiến kiểm toán vào dự báo năm 2021; nếu không có khoản này, dự báo của chúng tôi được giữ nguyên. Theo dự báo năm 2021 và 2022 mới, lợi nhuận thuần tăng trưởng lần lượt 2% và 19%. Chúng tôi cũng lần đầu đưa ra dự báo năm 2023, theo đó, chúng tôi dự báo lợi nhuận thuần tăng trưởng 6,0% lên 7.266 tỷ đồng.

Dự báo mới năm 2021-2022

Chúng tôi gần như giữ nguyên dự báo năm 2021 và 2022 về lợi nhuận từ các công ty liên doanh so với Báo cáo cập nhật gần đây nhất (tăng lần lượt 1,4% và 1,5%).

Do doanh số xe máy gần như sát với dự báo, chúng tôi không thay đổi dự báo đối với mảng này với 85% tổng lợi nhuận tới từ các công ty liên doanh. Chúng tôi điều chỉnh dự báo đối với mảng ô tô do nhu cầu đang phục hồi mạnh hơn dự báo.

Giảm 10% dự báo lợi nhuận năm 2021 chủ yếu do trích lập dự phòng bất thường để xử lý các khoản mục có ý kiến kiểm toán ngoại trừ. Chúng tôi kỳ vọng VEA sẽ thực hiện những gì cần thiết trong năm 2021. Trong khi đó, lợi nhuận thuần năm 2022 được điều chỉnh giảm nhẹ 1,0% do chúng tôi giảm dự báo lãi suất cho các khoản đầu tư ngắn hạn của VEA trong bối cảnh môi trường lãi suất thấp.

Năm 2023, chúng tôi dự báo lợi nhuận thuần hợp nhất tăng trưởng 6,0% lên 7.266 tỷ đồng nhờ lợi nhuận từ công ty liên doanh tăng trưởng 6,4%. Kết quả này được hỗ trợ nhờ doanh số xe máy và doanh số ô tô tăng trưởng bền vững lần lượt 5% và khoảng 7%.

Theo dự báo dài hạn, tốc độ tăng trưởng gộp bình quân là 7,3% trong giai đoạn 2020- 2025, nhờ doanh số xe máy ổn định và nhu cầu ô tô ngày càng tăng.

Bảng 10: Điều chỉnh dự bảo (tỷ đồng)

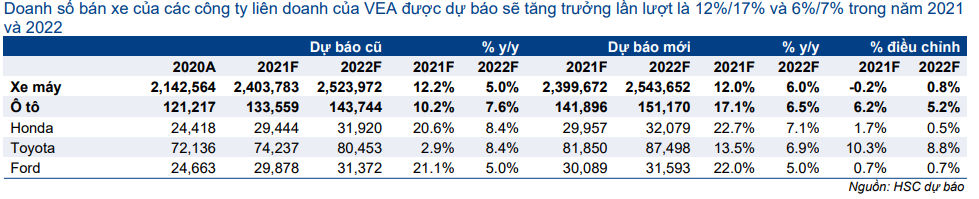

Bảng 11: Dự báo doanh số bán xe của các công ty liên doanh VEA (chiếc)

Tỷ suất cổ tức tiềm mặt ít nhất 10%

Chúng tôi giả định VEA sẽ duy trì tỷ lệ chi trả cổ tức gần 100% trong những năm dự báo của chúng tôi, theo tỷ lệ chi trả trong những năm trước. Trong dài hạn, chúng tôi đề xuất cổ tức tiền mặt hàng năm trong khoảng 4.112 đến 5.359đ/cp trong giai đoạn 2020-2025, tương đương với tỷ suất cổ tức 9,6% đến 12,5%.

Bảng 12: Chính sách chi trả cổ tức của VEA

Định giá và khuyến nghị

Chúng tôi điều chỉnh tăng 14,3% giá mục tiêu theo phương pháp DDM lên 60.700đ (tiềm năng tăng giá 39,0%), trong đó, chúng tôi giảm tỷ lệ chiết khấu và tăng tốc độ tăng trưởng dài hạn. Tại giá mục tiêu mới, P/E dự phóng 2021 là 14,3 lần (12,9 lần nếu không bao gồm khoản dự phòng bất thường) và P/E dự phóng 2022 là 11,4 lần, so với P/E dự phóng bình quân 1 năm là 10,4 lần (trong vòng hơn 2 năm). Theo chúng tôi, VEA có thể giao dịch ở mức P/E cao hơn mức bình quân trong lịch sử sau khi ý kiến kiểm toán được loại bỏ, niêm yết trên sàn chính, lợi suất cổ tức dự kiến là 10% và triển vọng lợi nhuận dài hạn là ổn định. Nâng khuyến nghị từ Tăng tỷ trọng thành Mua vào.

Chúng tôi sử dụng DDM làm phương pháp chính để xác định giá Cổ phiếu VEA do Công ty duy trì tỷ lệ chi trả cổ tức gần 100%. Chúng tôi giảm giả định lãi suất phi rủi ro xuống 3,0% từ 4,5% phản ánh môi trường lãi suất thấp hiện tại, trong khi đó, hệ số beta được điều chỉnh lên 1,0 từ 0,95. Do đó, chi phí vốn CSH giảm từ 11,2% trước đây xuống 10,0%.

Trong khi đó, giả định tỷ lệ tăng trưởng dài hạn của VEA được điều chỉnh lên 2% từ 1% do nhu cầu dài hạn đối với xe máy và ô tô tích cực.

Giá mục tiêu theo phương pháp DDM mới là 60.700đ (tiềm năng tăng giá 38,0%). Tại giá mục tiêu mới, VEA giao dịch với P/E dự phóng 2021 là 14,5 lần (12,9 lần không tính khoản trích lập dự phòng) và P/E dự phóng 2022 là 11,4 lần, so với P/E dự phóng bình quân là 10,4 lần. Chúng tôi tin VEA sẽ được định giá lại sau khi tất cả ý kiến kiểm toán được giải quyết và mở đường niêm yết trên sàn giao dịch chính.

Cổ phần của VEA trong các công ty ô tô và xe máy hàng đầu tại Việt Nam giúp VEA có vị thế thuận lợi để hưởng lợi từ tầng lớp trung lưu đang gia tăng. Trong dài hạn, chúng tôi dự báo VEA sẽ có nhu cầu ổn định cùng với việc loại bỏ ý kiến kiểm toán, niêm yết trên sàn giao dịch chính và lợi suất cổ tức bền vững 10%, và VEA rất hấp dẫn ở mức định giá hiện tại. Nâng khuyến nghị từ Tăng tỷ trọng lên Mua vào.

Bảng 13: Tỷ lệ chiết khấu mới

Bảng 14: Định giá DDM

Nguồn: HSC