1. Xu hướng thế giới

Tại các nền kinh tế phát triển như Mỹ và châu Âu, tín dụng tiêu dùng đã hình thành và phát triển từ cuộc cách mạng công nghiệp thế kỉ XIX. Năm 1998, Chính phủ Trung Quốc bắt đầu siết chặt cho vay bất động sản đồng thời khuyến khích tiêu dùng và đầu tư. Hiện nay, có tới 76% người tiêu dùng Trung Quốc có khoản nợ tài chính tiêu dùng; tập trung chủ yếu cho việc mua sắm đồ nội thất, du lịch, mua xe, giáo dục và y tế. Tăng trưởng tín dụng tiêu dùng ở Trung Quốc đã tăng gấp 7 lần kể từ năm 2010 và dự báo sẽ tiếp tục tăng trưởng mạnh.

2. Xu hướng Việt Nam

Tiềm năng tăng trưởng tín dụng tiêu dùng ở Việt nam hiện nay được đánh giá cao bởi các yếu tố sau:

- Thứ nhất, kinh tế Việt Nam duy trì mức tăng trưởng trên 6% giúp thu nhập người dân cũng như nhu cầu chi tiêu mua sắm tăng nhanh.

- Thứ hai, thói quen tiêu dùng của người Việt cũng có sự chuyển dịch từ xu hướng tiết kiệm sang chi tiêu nhiều hơn.

- Thứ ba, sự bùng nổ của thương mại điện tử tại Việt Nam cùng các ngân hàng trong nước tạo điều kiện giúp người dân dễ dàng tiếp cận tới các khoản vay tiêu dùng.

Theo IMF, đến năm 2023, thu nhập bình quân đầu người Việt Nam tăng 55% so với năm 2017. Tuy vậy, Việt Nam vẫn nằm trong nhóm nước có nợ của hộ gia đình/thu nhập sau thuế rất thấp, chỉ 15% so với 50% của Trung Quốc và Hàn Quốc là gần 150%. Vì thế, tín dụng tiêu dùng đang ở trong một thời điểm rất thuận lợi để mở rộng và tăng trưởng tại nước ta.

3. Tác động đến ngành và doanh nghiệp

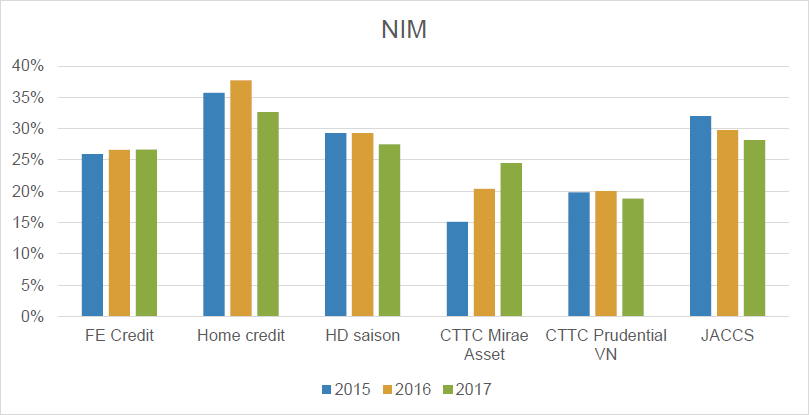

Các ngân hàng thương mại Việt Nam đang chuyển dịch từ việc ưu tiên phục vụ doanh nghiệp sang mảng bán lẻ khi tỷ lệ thu nhập lãi cận biên (NIM) của tín dụng tiêu dùng lớn hơn nhiều lần so với cho vay thông thường.

NIM của nhóm công ty tín dụng tiêu dùng duy trì trên 20% mỗi năm, rất cao so với NIM của nhóm ngân hàng truyền thống 3-4%. Tuy vậy, kể từ khi bùng nổ vào năm 2015, tín dụng tiêu dùng đang gây lo ngại khi tỉ lệ nợ xấu tăng dần qua các năm do điều kiện cho vay bị hạ thấp nhằm cạnh tranh thị phần và số lượng người vay mất khả năng chi trả tăng lên khi tăng trưởng kinh tế hạ nhiệt.

4. Khuyến nghị

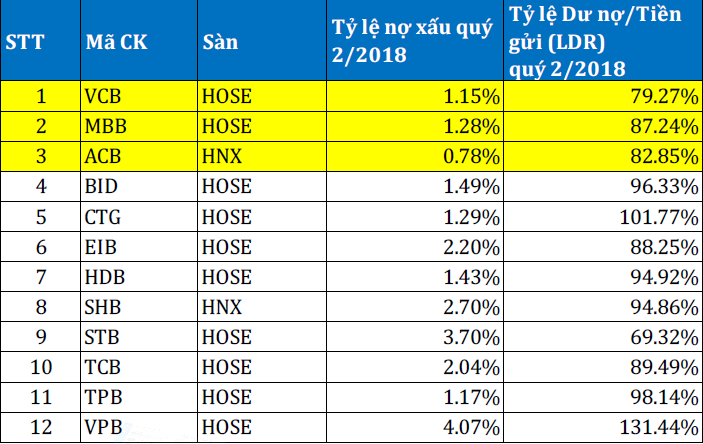

Nhìn chung tăng trưởng kinh tế Việt Nam vẫn ở mức cao, khoảng 6,8% và ngân hàng tiếp tục là ngành mang lại triển vọng cho thị trường chứng khoán trong thời gian tới. Tuy nhiên, một số rủi ro vĩ mô cần phải lưu ý như lạm phát , lãi suất cũng như tỷ giá đều tăng lên. Chúng tôi khuyến nghị nhà đầu tư cân nhắc đầu tư vào các cổ phiếu của ngân hàng có quan điểm phát triển thận trọng, tỷ lệ nợ xấu dưới 1,8% và tỷ lệ Dư nợ/Tiền gửi (LDR) dưới 0,9.

Nguồn: HSC