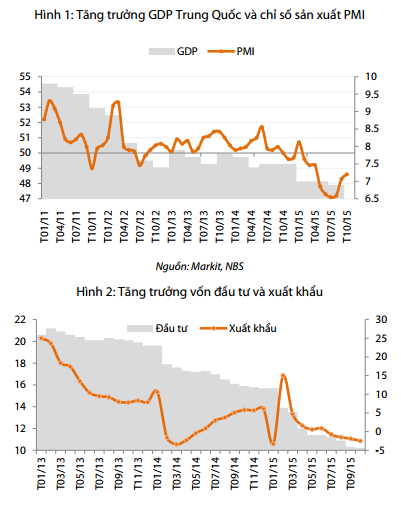

Dễ thấy nền kinh tế Trung Quốc đang giảm tốc qua các chỉ báo vĩ mô gần đây, tuy nhiên mức độ suy giảm vẫn đang đặt ra nhiều nghi vấn. Trong giai đoạn trước, nền kinh tế Trung Quốc đã tăng trưởng nhờ thúc đẩy hoạt động đầu tư và xuất khẩu. Đầu năm 2015, khi chỉ báo vềhoạt động sản xuất của khu vực sản xuất bắt đầu giảm xuống dưới ngưỡng 50 điểm, mức độ cảnh báo về sự sụt giảm trong tăng trưởng của nền kinh tế này được nâng lên. Đồng thời, tăng trưởng xuất khẩu của Trung Quốc liên tục đi xuống, lũy kế 10 tháng đã ghi nhận mức tăng trưởng âm (- 2,5% so với cùng kỳ). (Hình 1)

Không chỉ riêng hoạt động sản xuất và xuất khẩu mà khu vực đầu tư của Trung Quốc cũng giảm tốc nghiêm trọng từ mức tăng trưởng trên 20% trong năm 2013 giảm còn 15% trong năm 2014 và đến hiện tại chỉ còn tăng trưởng khoảng 10% so với cùng kỳ. Dữ liệu quá khứ cho thấy, tăng trưởng của Trung Quốc phụ thuộc đáng kể vào đầu tư (~50%). Vì vậy, với tốc độ lao dốc của đầu tưnhư trên, thật khó tin khi tăng trưởng kinh tế Trung Quốc chỉ giảm nhẹ qua các quý. (Hình 2)

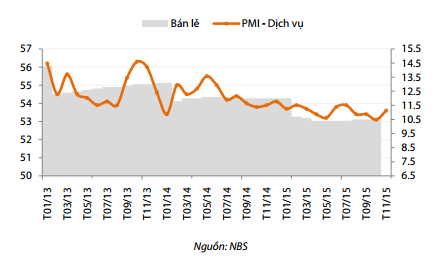

Để cân đối với sự suy giảm trong đầu tư và sản xuất, nền kinh tế Trung Quốc đang tìm cách cân bằng lại bằng cách thúc đẩy nhu cầu tiêu dùng nội địa. Điểm tích cực là chỉ số PMI khu vực dịch vụ vẫn duy trì ở ngưỡng mở rộng trong thời gian qua và tăng trưởng bán lẻ hàng hóa dịch vụ có dấu hiệu nhích dần những tháng gần đây (Hình 3). Dù vậy, đối trọng này có thể không đủ để ngay lập tức cân bằng lại sự lao dốc quá nhanh đến từ tăng trưởng đầu tư và xuất khẩu.

Hình 3: Tăng trưởng doanh số bán lẻ và chỉ số PMI khu vực dịch vụ

Câu hỏi đặt ra là Trung Quốc làm thế nào để kìm hãm sự suy giảm của tăng trưởng đến từ hai khu vực đầu tư và xuất khẩu trong khi vẫn đảm bảo tăng trưởng ở khu vực tiêu dùng? Cần lưu ý rằng để thay đổi thói quen chi tiêu của người dân sẽ mất thời gian và đặt trong bối cảnh nguy cơ giảm phát hiện hữu thì mục tiêu này sẽ khó thực hiện. Như vậy thì mục tiêu tăng trưởng 6,5% trong năm 2016 liệu có khả thi?

Những động thái gần đây cho thấy các nhà điều hành nước này đang dùng nhiều biện pháp để kích thích tăng trưởng thông qua chính sách nới lỏng tiền tệ. Tuy mức độ cắt giảm lãi suất/tỷ lệ dự trữ bắt buộc “mỗi lần một chút” nhưng với tần suất liên tục thì có thể thấy Trung Quốc đang thực sự theo đuổi bằng được mục tiêu tăng trưởng được đánh giá sẽ là mức tăng lý tưởng cho nền kinh tế này trong giai đoạn phát triển mới. Hiện tại, nền kinh tế Trung Quốc vẫn chưa bộc lộ đầy đủ hiệu quả cũng như hệ quả của chính sách nới lỏng tiền tệ liên tục trong giai đoạn vừa qua mang lại.

Đồng thời, nhiều nhận định cho rằng NHTW Trung Quốc sẽ chưa dừng việc cắt giảm dự trữ bắt buộc, hệ quả của chính sách này đồng nghĩa với xác suất khá cao là đồng NDT sẽ mất giá thêm trong tương lai. Chưa kể đến yếu tố Cục dữ trữ liên bang Mỹ nhiều khả năng sẽ bắt đầu nâng lãi suất cơ bản trong cuộc họp tháng này khiến cho đồng USD mạnh lên và gây áp lực lên đồng NDT.

Trở lại với quyết định đưa đồng NDT vào rổ SDR của IMF vào đầu tháng qua, cho dù đạt được mục tiêu quốc tế hóa đồng NDT nhưng đều có sự đồng thuận trên diện rộng rằng lộ trình để các NHTƯ cơ cấu lại rổ các đồng tiền dự trữ, các nhà đầu tư chuyển đổi sang các tài sản được định giá bằng đồng NDT sẽ không diễn ra tức thời. Do vậy, đây không được coi là yếu tố trọng yếu làm giảm đi mức độ mất giá của đồng NDT trong thời gian tới. Trong ngắn hạn, chúng tôi kỳ vọng đồng NDT sẽ mất giá dần dần. Cần lưu ý là chúng tôi không kỳ vọng một sự biến động quá lớn bởi niềm tin rằng bên cạnh mong muốn kích thích tăng trưởng, ổn định các yếu tố vĩ mô vẫn là ưu tiên hàng đầu củanhà làm chính sách tại Trung Quốc.

Những phân tích trên đưa đến một hàm ý quan trọng cho chính sách tỷ giá của Việt Nam. Có thể thấy, mức độ tương quan giữa cặp tỷ giá USDVND và USDCNY ngày càng cao sau đợt biến động tỷ giá vào tháng 8/2015. Trong năm 2016, NHNN Việt Nam (SBV) cần phải chuẩn bị cho việc mất giá từ từ của đồng NDT bằng cách đưa ra mức độ giảm giá kỳ vọng của tiền đồng để các chủ thể trong nền kinh tế có sự chuẩn bị cũng như để các đối tượng liên quan ít chịu rủi ro nhất bởi những biến động bất ngờ.

Dự báo trung bình đối với tỷ giá USDCNY của các định chế tài chính vào cuối năm 2016 là 6,8, như vậy, đồng NDT có thể mất giá thêm khoảng 6,3% so với hiện tại. Đến nay, NHNN vẫn chưa đưa ra một hướng dẫn cụ thể nào về chính sách điều hành tỷ giá trong năm 2016, có thể là SBV muốn chờ đợi thêm biến động thị trường sau cuộc họp của FED. Dù vậy, chúng tôi tin rằng tiền đồng sẽ mất giá tiếp trong năm 2016 với mức thấp nhất cũng khoảng 3-4%. Thông tin về điều hành tỷ giá nhiều khả năng sẽ được công bố đầu năm sau, đối với thị trường chứng khoán Việt Nam, lúc đó sẽ là thời điểm NĐT nước ngoài cân nhắc rủi ro để gia nhập lại thị trường sau chuỗi ngày bán ròngliên tục vừa qua.

Nguồn: VDSC