1. Nợ xấu và nền kinh tế

Nguyên nhân gây ra nợ xấu: Nợ xấu gây ra cả bởi những yếu tố vĩ mô và vi mô như sau:

Về phía nền kinh tế : Sự đổ vỡ của thị trường Chứng khoán và Bất động sản.

Về phía ngân hàng : Chỉ chú trọng đến tài sản đảm bảo mà không quan tâm đến năng lực sản xuất kinh doanh của doanh nghiệp.

Về phía doanh nghiệp : Năng lực yếu kém của doanh nghiệp, tập đoàn, tổng công ty nhà nước dẫn đến đầu tư dàn trải, thiếu hiệu quả.

So sánh nợ xấu của ngành ngân hàng Việt Nam và các nước khác

So sánh tương quan nợ xấu giữa các ngân hàng

Hậu quả của nợ xấu:

– Đến ngân hàng: Làm thất thoát vốn, gia tăng rủi ro về thanh khoản. Làm giảm các chỉ số an toàn vốn, không áp dụng được Basel, không bán cổ phần được cho các tổ chức nước ngoài.

– Đến nền kinh tế: Nợ xấu như “cục máu đông” của nền kinh tế, gây tắc nghẽn các nguồn lực và lãng phí vốn. Cản trở quá trình phát triển kinh tế và mục tiêu tăng trưởng của chính phủ

2. Nghị quyết xử lý nợ xấu

Quy trình xử lý nợ xấu : Hiện tại có 2 phương pháp xử lý, các NH thường sẽ sử dụng cả 2

1. Ngân hàng tự trích lập: Ngân hàng tự sử dụng tiền để trích lập dự phòng, xóa các khoản nợ xấu. Sau đó, thu hồi các tài sản đảm bảo cho các khoản nợ xấu để hồi vốn.

2. Ngân hàng bán nợ xấu cho VAMC: Ngân hàng bán nợ cho VAMC, sau đó VAMC sẽ phát hành 1 trái phiếu đặc biệt để Ngân hàng có thể vay vốn từ Ngân hàng Nhà nước. Về cơ bản, đây thực chất là việc Ngân hàng Nhà nước bơm tiền cho hoạt động của Ngân để Ngân hàng tiếp tục hoạt động và trích lập dần các khoản nợ.

Nghị quyết xử lý nợ xấu có 3 điểm chính:

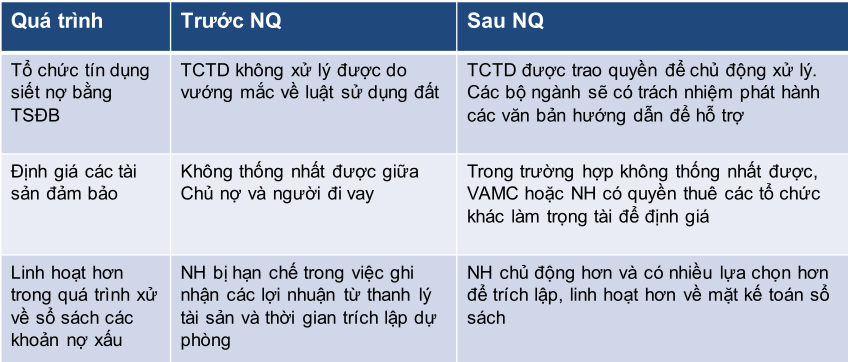

Trao quyền cho tổ chức tín dụng và VAMC siết nợ bằng tài sản đảm bảo

Mở đường để phát triển thị trường mua bán nợ và các tài sản đảm bảo của nợ xấu

Xác định các bên làm “trọng tài” để đưa ra giá trị thị trường cho những tài sản/khoản nợ cần bán

Những yếu tố cần theo dõi:

+ Các thông tư hướng dẫn của chính phủ cho các Bộ, Ngành: thể hiện sự quyết tâm thực sự của chính phủ hay chỉ là “Nghị quyết” ?

+ Chính sách của các Ngân hàng trong việc xử lý các khoản nợ xấu: khi đã có hành lang pháp lý và được trao quyền, các ngân hàng có chủ động thực hiện?

+ Chất lượng của các khoản nợ xấu được bán : ảnh hưởng cốt lõi đến giá trị thu hồi của các khoản nợ xấu ảnh hưởng trực tiếp đến lợi nhuận.

3. Những tác động

Đánh giá tác động của Nghị quyết đến quá trình xử lý nợ xấu

Một vài thống kê sơ bộ về ngành Ngân hàng

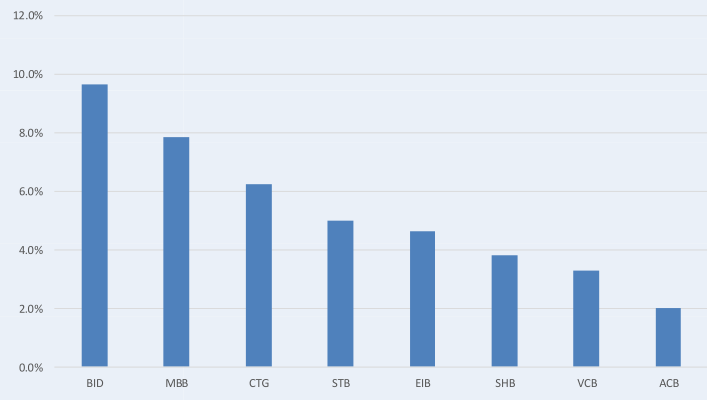

So sánh tỉ lệ nợ xấu và tăng trưởng lợi nhuận: Trái chiều

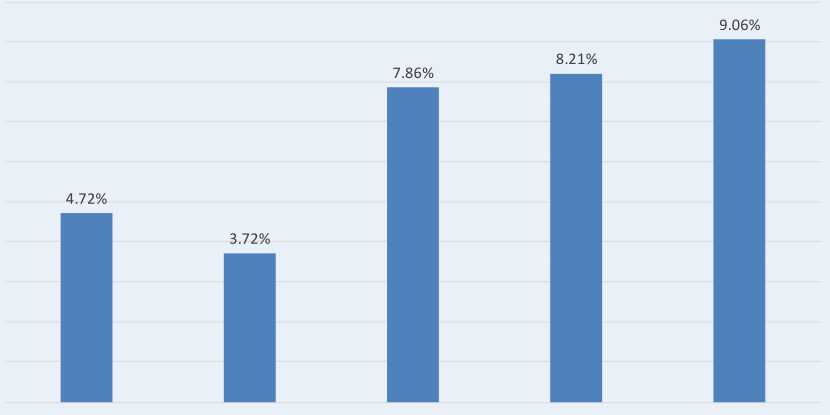

Tăng trưởng tín dụng đến tháng 6

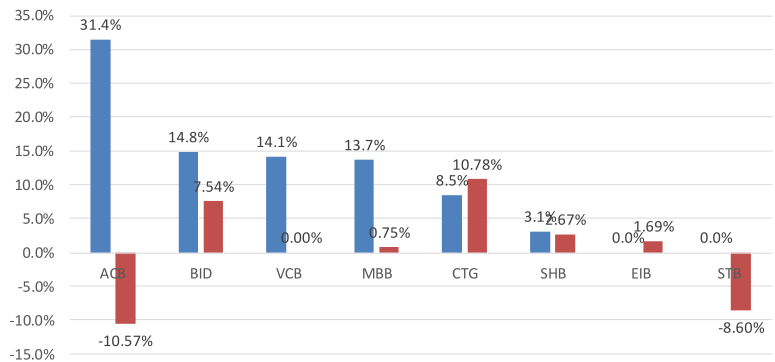

Ước tính tác động đến lợi nhuận của các ngân hàng từ 2018-2020 so với 2017

4. Kết luận:

– Ngân hàng được trao quyền để siết nợ, bán thanh lý Tài sản đảm bảo để đẩy nhanh xử lý nợ xấu. Đồng thời, việc ghi nhận lãi/lỗ, trích lập cũng linh hoạt hơn cho Ngân hàng về mặt kế toán.

– Có tác động tích cực sớm đến nhóm các Ngân hàng có tỷ lệ nợ xấu thấp, đã trích lập nhiều: ACB, MBB, VCB.

– Có tác động tích cực về dài hạn đối với các Ngân hàng có tỉ lệ nợ xấu cao (2018 – 2020): BID, STB.

– Có tác động ở mức trung bình với Ngân hàng quốc doanh: CTG