1. Nhận định thị trường:

VN-Index tiếp tục giảm nhẹ 1,56 điểm (0,23%), đóng cửa tại 684,83 điểm. Thanh khoản duy trì ở mức trung bình với 112 triệu cổ phiếu khớp lệnh.

Đồ thị tuần VN-Index ngày 21/10/2016. Nguồn: AmiBroker

Đồ thị tuần VN-Index ngày 21/10/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 21/10/2016. Nguồn: AmiBroker

Đồ thị VN-Index ngày 21/10/2016. Nguồn: AmiBroker

Dựa theo các chỉ báo tâm lý và kỹ thuật, Nguyễn Văn Nguyên cho rằng chỉ số VN-Index có thể hồi phục trở lại trong phiên giao dịch đầu tuần tới từ ngưỡng hỗ trợ ngắn hạn MA20 ngày tại 684.21 điểm. Tuy nhiên, mốc kháng cự 690 điểm đang trở thành bước cản lớn của chỉ số. Điều đó được thể hiện qua việc tính từ thời điểm cuối tháng Chín, VN-Index đã 4 lần không thành công trong việc chinh phục mốc này. Nếu vượt qua được mốc kháng cự này thì chỉ số có thể sẽ bứt phá lên khu vực 720 điểm. Khả năng vượt đỉnh của VN-Index hiện được kỳ vọng vào một số ít các mã vốn hóa lớn vẫn đang duy trì tín hiệu tích cực (điển hình là VNM), dòng Bank, dòng SCIC thoái vốn, các bluechips với tin KQKD Qúy III tích cực chưa được công bố và nhóm dầu khí (nếu giá dầu bứt phá hẳn qua vùng đỉnh 52 USD/thùng). Quá trình triển khai thoái vốn nhà nước ở các Tổng Công ty và các DNNN lớn đang diễn ra theo chiều hướng rất gấp và để làm được điều này thì Chính Phủ và các nhà tạo lập thị trường sẽ không để thị trường đi xuống ngay được. Nguyễn Văn Nguyên đặt cược vào điều này. Tuy nhiên, trong trường hợp chỉ số phản ứng yếu khi yếu tố kỳ vọng xuất hiện thì nhiều khả năng thị trường sẽ sớm xuất hiện nhịp điều chỉnh ngắn hạn. Khi đó các vị thế ngắn hạn được khuyến nghị giảm tỷ trọng về mức thấp. Do vậy, các danh mục lướt sóng cũng nên tạm dừng trong giai đoạn này do tín hiệu về xu hướng tiếp theo chưa rõ ràng. Đồng thời, NĐT nên duy trì tỷ trọng vừa phải trong danh mục.

Nhà đầu tư muốn biết điểm mua, điểm bán Top 50 cổ phiếu mạnh nhất thị trường, vui lòng add Facebook của Cường để được tư vấn chi tiết.

2. Điểm nhấn phiên giao dịch ngày 21/10/2016:

Ba sàn đồng thuận giảm điểm. VN-Index giao dịch trong biên độ hẹp với thanh khoản thấp. Hầu hết các doanh nghiệp đã công bố kết quả kinh doanh quý 3.

• Các mã ngân hàng biến động trái chiều và giảm hôm nay với VCB & BID đóng cửa tại tham chiếu trong khi CTG giảm. ACB; STB; MBB và EIB đều giảm.

Tin doanh nghiệp – VCB đã có KQKD Q3 khả quan với LNTT 9 tháng tăng 35,9% so với cùng kỳ – VCB (Khả quan) đã công bố KQKD Quý 3 và 9 tháng với LNTT Q3 đạt 2.046 tỷ đồng (tăng 36,6% so với cùng kỳ) và LNTT 9 tháng đạt 6.318 tỷ đồng (tăng 35,9% so với cùng kỳ).

Tín dụng tăng 15,7% còn huy động tăng 14,5% so với đầu năm. Tính tín dụng tại thời điểm cuối tháng 9 đã tăng 15,7% so với đầu năm và đạt 447,9 nghìn tỷ đồng. Huy động khách hàng tăng 14,5% so với đầu năm và đạt 573,2 nghìn tỷ đồng. Tính riêng trong Q3, vốn huy động khách hàng tăng 7% so với quý liền trước trong khi cho vay khách hàng tăng 4,8% so với quý liền trước; theo đó hệ số LDR thuần giảm nhẹ xuống còn 78,1% so với mức 79,9% tại thời điểm cuối tháng 6.

Tỷ lệ NIM giảm nhẹ xuống còn khoảng 2,76% – ước tính tỷ lệ NIM 9 tháng đầu năm là 2,76%; thấp hơn 0,10% so với 6 tháng đầu năm do hệ số LDR và lãi suất cho vay giảm trong Q3, nhưng vẫn cao hơn 0,09% so với tỷ lệ NIM 9 tháng đầu năm 2015.

Thu nhập lãi thuần 9 tháng đạt 13.639 tỷ đồng (tăng 23,8% so với cùng kỳ) – Và thu nhập ngoài lãi đạt 4.695 tỷ đồng (tăng 9,1% so với cùng kỳ), theo đó tổng thu nhập hoạt động Q3 đạt 6.060 tỷ đồng (tăng 8,7% so với cùng kỳ) và 9 tháng đầu năm đạt 18.334 tỷ đồng (tăng 19,7% so với cùng kỳ). Chi phí hoạt động trong Q3 là 2.504 tỷ đồng và trong 9 tháng đầu năm là 7.502 tỷ đồng (tăng 26% so với cùng kỳ).

Chi phí dự phòng 9 tháng ở mức 4.514 tỷ đồng với tỷ lệ NPL tại thời điểm cuối tháng 9 là 1,73% – Chi phí dự phòng trong Q3 ở mức xấp xỉ 1.510 tỷ đồng, theo đó tổng chi phí dự phòng 9 tháng là 4.514 tỷ đồng (giảm 4,3% so với cùng kỳ). Tỷ lệ NPL tiếp tục giảm xuống 1,73% so với tỷ lệ 1,84% vào cuối năm 2015.

• Các mã tài chính phi ngân hàng biến động trái chiều với BVH tăng trong khi PVI giảm. Cổ phiếu chứng khoán cũng biến động trái chiều với SSI tăng trong khi HCM và VND giảm.

Tin KQKD – SSI công bố LNTT 9 tháng giảm nhẹ 4,4% so với cùng kỳ với doanh thu tăng 45% – SSI (Khả quan) công bố KQKD công ty mẹ với doanh thu tăng 45% so với cùng kỳ lên 1.619 tỷ đồng nhưng LNST giảm nhẹ 4,4% so với cùng kỳ xuống còn 900,7 tỷ đồng.

Công ty đã hoàn thành được 95% kế hoạch LNTT cả năm. Lợi nhuận giảm chủ yếu do cùng kỳ năm ngoái lợi nhuận đạt cao nhờ một khoản lãi không thường xuyên.

Doanh thu tăng nhờ GTGD bình quân của thị trường trong 9 tháng đầu năm cao hơn cùng kỳ, đạt 2.950 tỷ đồng/ngày (tăng 19,7%) trong khi thị phần của công ty cũng tăng từ 12,2% trong 9 tháng đầu năm 2015 lên 13,61% trong 9 tháng đầu năm 2016.

• Cổ phiếu ngành hàng tiêu dùng biến động trái chiều và giảm với VNM; KDC và MSN đều giảm. FPT giảm và PNJ cũng vậy trong khi đó MWG đóng phiên tăng.

Tin KQKD – KQKD Q3 của KDC kém khả quan hơn kỳ vọng với doanh thu giảm 10,4% so với cùng kỳ và ghi nhận lỗ thuần từ HĐKD – Kidos (KDC – Khả quan) công bố doanh thu thuần Q3 giảm 10,4% so với cùng kỳ xuống còn 463,3 tỷ đồng. LNST đạt 869 tỷ đồng, tăng 983,4% so với cùng kỳ nhờ khoản lãi không thường xuyên từ bán nốt 20% cổ phần BKD. Nếu không có khoản lãi không thường xuyên thì KDC ghi nhận lỗ thuần HĐKD là 112 tỷ đồng trong Q3, chủ yếu là do chi phí bán hàng liên quan đến sản phẩm mỳ ăn liền.

Mảng kem và dầu ăn tăng mạnh trong Q3 – Trong Q3, doanh thu thuần của hầu hết các mảng chính tăng mạnh. Ước tính doanh thu mảng kem & sữa chua đạt 371 tỷ đồng, tăng 47,7% so với cùng kỳ nhờ số lượng điểm bán hàng tăng từ 30.000 lên 40.000, chủ yếu là tại khu vực nông thôn cộng với tác động từ việc đưa sản phẩm sữa chua đá ra thị trường vào năm ngoái. Doanh thu mảng dầu ăn đạt 85,3 tỷ đồng, tăng 1.067% so với mức rất thấp cùng kỳ. Đây là mảng dầu ăn của công ty mẹ với sản phẩm mang thương hiệu Đại Gia Đình không liên quan đến Vocarimex và Tường An.

Doanh thu thuần Q3 giảm 10,4% so với cùng kỳ chủ yếu do không còn đóng góp của bánh trung thu – Q3 năm ngoái KDC mới chỉ giao mảng bánh kẹo cho Mondelez nên vẫn tham gia bán bánh trung thu năm 2015. Và năm nay KDC không còn 250 tỷ đồng doanh thu từ bánh trung thu như trong Q3 năm ngoái.

Doanh thu mỳ ăn liền không đáng kể và có lẽ đang được xem xét lại – Doanh thu mỳ ăn liền không đáng kể, chỉ đạt vài tỷ đồng và không đóng góp nhiều vào tổng doanh thu. Tuy nhiên điều này là có thể đoán trước được vì mảng mỳ ăn liền đã có kết quả không mấy khả quan trong những quý gần đây. Chuyên viên, kỳ vọng công ty sẽ dừng mảng mỳ ăn liền trong tương lai.

Tỷ suất lợi nhuận gộp tăng nhờ cơ cấu sản phẩm có sự thay đổi – Lợi nhuận gộp Q3 đạt 225 tỷ đồng, tăng 9,5% so với cùng kỳ. Theo đó tỷ suất lợi nhuận gộp tăng từ 39,7% trong Q3/2015 lên 48,5% năm 2016. Điều này là nhờ tỷ trọng mảng kem & sữa chua (có tỷ suất lợi nhuận gộp là 55-60%) đạt cao trong cơ cấu doanh thu (đạt 80%). Mảng dầu ăn đóng góp 18% doanh thu thuần với tỷ suất lợi nhuận gộp là 20-25%.

Chi phí bán hàng & quản lý tăng mạnh chủ yếu vì những lý do không thường xuyên – Chi phí bán hàng & quản lý trong Q3 là 329 tỷ đồng, tăng 36,2% so với cùng kỳ. Tỷ lệ chi phí bán hàng & quản lý/doanh thu ở mức cao kỷ lục là 70,8%. Theo công ty, một phần chi phí bán hàng & quản lý là không thường xuyên liên quan đến (1) chi phí liên quan đến lực lượng bán hàng cho mảng mỳ ăn liền (dự kiến sẽ chấm dứt hoạt động trong tương lai) và (2) chi phí cho lực lượng bán hàng và chi phí liên quan khác để mở rộng mạng lưới phân phối mảng kem. Công ty đặt kế hoạch tăng số lượng điểm bán hàng lên 100.000 điểm vào cuối 2018 từ 60.000 điểm vào cuối 2016. Tuy nhiên ban lãnh đạo khẳng định tỷ lệ chi phí bán hàng & quản lý/doanh thu có thể sẽ quay trở lại mức bình thường vào Q4. Tỷ lệ chi phí bán hàng & quản lý/doanh thu trong Q1 và Q2 lần lượt là 45% và 48,5%.

Lợi nhuận từ công ty liên doanh liên kết giảm 46,3% so với cùng kỳ – Trong Q3, KDC ghi nhận 34 tỷ đồng lợi nhuận từ công ty liên doanh liên kết (gồm 20% cổ phần trong BKD và 24% cổ phần trong Vocarimex). Giảm 46,3% so với cùng kỳ.

Do chi phí bán hàng & quản lý cao nên công ty đã lần đầu tiên lỗ thuần HĐKD – KDC ghi nhận lỗ thuần HĐKD Q3 là 112 tỷ đồng, hoàn toàn do chi phí bán hàng & quản lý cao. Trong Q3/2015, công ty ghi nhận lãi thuần HĐKD là 80 tỷ đồng.

Thương vụ bán 20% BKD có LNTT 1.226 tỷ đồng – Lợi nhuận từ thương vụ này thấp hơn nhiều so với dự báo của chúng tôi, là 1.674 tỷ đồng do số tiền nhận được có vẻ thấp hơn nhiều so với dự kiến là 1.900 tỷ đồng do một số nguyên nhân. Cộng với một số chi phí lớn trả cho luật sư và đơn vị tư vấn. Vì vậy lợi nhuận tài chính thuần Q3 là 1.202 tỷ đồng, tăng 1.715,9% so với cùng kỳ và cao hơn cả LNTT, là 1.128 tỷ đồng. Nhờ khoản lợi nhuận bất thường này, LNST của cổ đông công ty mẹ đã tăng mạnh 938,4% so với cùng kỳ đạt, 867 tỷ đồng.

Lũy kế 9 tháng đầu năm, doanh thu giảm 51,2% so với cùng kỳ do không còn đóng góp từ mảng bánh kẹo mặc dù mảng kem và dầu ăn tăng mạnh – Cho 9 tháng đầu năm, doanh thu thuần đạt 1.445 tỷ đồng, giảm 51,2% so với cùng kỳ hoàn toàn do thiếu đóng góp doanh thu từ mảng bánh kẹo, là khoảng 1.754 tỷ đồng như trong 9 tháng đầu năm 2015. Tuy vậy, doanh thu của cả kem và dầu ăn trong 9 tháng đầu năm đều tăng mạnh, lần lượt tăng 34% và 1.161% so với cùng kỳ.

Lũy kế 9 tháng đầu năm, lợi nhuận hoạt động thuần giảm 47,6% so với cùng kỳ do chi phí quản lý và bán hàng cao – Chúng tôi ước tính lợi nhuận hoạt động thuần 9 tháng đầu năm là 28,5 tỷ đồng, giảm 47,6% so với cùng kỳ do tỷ lệ chi phí quản lý và bán hàng/doanh thu tăng từ 36,2% trong 9 tháng đầu năm 2015 lên 54,3% trong 9 tháng đầu năm nay.

Tỷ suất lợi nhuận gộp cũng tăng từ 35,5% lên 50,2% tuy vậy không đủ để bù đắp cho sự gia tăng của chi phí quản lý và bán hàng.

Quan điểm đầu tư – Lặp lại đánh giả KHẢ QUAN. Ở mức giá hiện tại, cổ phiếu KDC đang giao dịch với P/E 2016 là 6,3 lần, P/E mảng kinh doanh chủ chốt là 37,8 lần, EV/EBITDA là 20,3 lần và P/B là 1,3 lần. Trong khi đó, định giá dự phóng cho năm 2017 ở mức hợp lý hơn, với P/E là 21,5 lần, EV/EBITDA là 10,4 lần và P/B là 1,2 lần.

KQKD 9T đầu năm – BBC công bố LNST 9 tháng đầu năm tăng 15,8% so với cùng kỳ – Công ty Cổ phần Bibica (BBC) đã công bố KQKD 9 tháng đầu năm với doanh thu thuần đạt 751,8 tỷ đồng (tăng 6,4% so với cùng kỳ), LNTT đạt 63,4 tỷ đồng (tăng 13% so với cùng kỳ) và LNST đạt 15,8 tỷ đồng (tăng 15,8% so với cùng kỳ); theo đó lần lượt hoàn thành 60,6%; 77,2% và 80,4% kế hoạch doanh thu, LNTT và LNST cả năm của công ty.

Công ty Cổ phần Tập đoàn PAN (PAN – Nắm giữ) hiện nắm 42,25% cổ phần của BBC thông qua công con PAN Food. PAN Food vừa đăng ký mua 250.000 cổ phiếu BBC tương đương 1,62% tổng số cổ phiếu BBC đang lưu hành để tăng tỷ lệ sở hữu tại BBC lên 6.765.600 cổ phiếu, tương đương 43,87% tổng số cổ phiếu đang lưu hành.

• Cổ phiếu dầu khí nhìn chung giảm với GAS & PVS đóng cửa tại tham chiếu trong khi PVD và PXS giảm.

• Cổ phiếu ngành sản xuất nhìn chung giảm với HPG giảm dù HSG và NKG tăng. BMP; CSM; DQC; EVE; HHS; PAC; RAL; TCM và TMT đều giảm. STK đóng cửa tại tham chiếu trong khi DRC tăng.

• Cổ phiếu BĐS biến động trái chiều với VIC; CII; CTI; CTD; KBC; KDH; NLG và TDH giảm. SJS đóng cửa tại tham chiếu trong khi BCI; DIG; DXG và HBC tăng.

Tin ngành – Báo cáo Q3 của Savills cho thấy những xu hướng trái chiều tại thị trường BĐS nhà ở tại Hà Nội – Nguồn cung và số lượng giao dịch thành công đối với phân khúc căn hộ chững nhẹ trong khi nguồn cung nhà liền kề và biệt thự tiếp tục tăng với nhu cầu cao. Theo báo cáo Q3 do Savills công bố về thị trường BĐS nhà ở tại Hà Nội, cung và cầu đối với căn hộ giảm nhẹ trong khi nguồn cung nhà phố và biệt thự tăng cho thấy xu hướng chuyển dịch dần sang các sản phẩm nhà mặt đất. Triển vọng của phân khúc căn hộ chung cư có lẽ sẽ đi ngang do nguồn cung lớn trong khi phân khúc nhà liền kề và biệt thự tiếp tục sôi động.

Cả cung và cầu đối với phân khúc căn hộ chung cư tại thị trường Hà Nội chững nhẹ. Thị trường tập trung nhiều vào phân khúc chung cư hạng B (trung cấp) – Tổng nguồn cung sơ cấp căn hộ tăng 16% so với cùng kỳ và đạt 17.000 căn; trong đó có 5.700 căn hộ thuộc dự án mới mở bán trong quý 3 (giảm 6% so với quý liền trước). Tổng số giao dịch thành công trong Q3 là 5.700 căn hộ (giảm 15% so với cùng kỳ), trong đó 51% là căn hộ hạng B. Với 2.900 căn được bán sơ cấp, thì đây là doanh số bán sơ cấp cao nhất đối với phân khúc căn hộ trong 6 tháng trở lại đây. Giá bình quân một căn hộ vào khoảng 38-40 triệu đồng/m2. Dự kiến sẽ có thêm 13.000 căn hộ được đưa ra thị trường trong Q4 nên có lẽ doanh số Q3 thấp có lẽ là do tâm lý “chờ đợi” các dự án mới được mở bán.

Nguồn cung nhà liền kề và biệt thự tăng cho thấy xu hướng chuyển dần sang nhà mặt đất – Những sản phẩm mới như nhà phố thương mại tiếp tục thu hút sự quan tâm của thị trường và đang được các chủ đầu tư quảng bá rộng rãi. Các dự án có (1) cơ sở hạ tầng đã hoàn thiện một phần hoặc toàn bộ (2) có các chương trình khuyến mãi hấp dẫn chẳng hạn như hỗ trợ vay vốn; hỗ trợ cho thuê sau khi mua nhà… đang được thị trường quan tâm nhiều. Chủ đầu tư cũng ưa chuộng phân khúc này vì (1) tỷ suất lợi nhuận cao hơn so với phân khúc căn hộ (2) xây và bàn giao nhà nhanh hơn. Thông thường người Việt Nam vẫn ưa thích nhà mặt đất nên chuyên viên cho rằng phân khúc này sẽ tiếp tục sôi động trong những quý tới.

Phân khúc trung cấp tại phía tây Hà Nội hiện đang là sân chơi dành cho các doanh nghiệp BĐS quy mô trung bình bao gồm cả niêm yết và chưa niêm yết – Quận Từ Liêm và Thanh Xuân tại phía tây Hà Nội đang chứng kiến nhiều dự án căn hộ hạng B, chủ yếu của các chủ đầu tư trong nước có quy mô trung bình. Phần lớn các dự án căn hộ hạng B không thể có vị trí tại trung tâm vì giá chỉ từ 35-38 triệu đồng/m2 và giá đất tại trung tâm là quá cao so với đối với những dự án này. Giá đất thường bằng ít nhất là 1/3 tổng chi phí dự án.

Tổng kết lại – Cả cung và cầu đối với phân khúc căn hộ chung cư hiện chững nhẹ ở một số phân khúc, trong khi đó nguồn cung biệt thự và nhà liền kề gia tăng, cho thấy sự chuyển hướng sang các sản phẩm nhà đất. Triển vọng của mảng chung cư có thể đi ngang do nguồn cung lớn, nhà liền kề và biệt thự tiếp tục là phân khúc phát triển sôi động.

• Cổ phiếu nông nghiệp và thủy sản nhìn chung giảm với HAG & HNG giảm trong khi BFC; BHS; DPM; GTN; PAN; SBT và VFG cũng giảm. VHC đóng cửa tại tham chiếu.

• Cổ phiếu ngành dược phẩm giảm dẫn đầu là DMC; DHG và IMP. TRA đóng cửa tại tham chiếu.

Tin doanh nghiệp – Cổ phiếu DHG giảm sàn hôm nay do thông tin KQKD Q3 công bố kém khả quan. Giá cổ phiếu CTCP Dược Hậu Giang (DHG – Nắm giữ) đã giảm khá mạnh hôm nay do KQKD Q3 kém khả quan được công bố hôm qua với doanh thu là 916,8 tỷ đồng (giảm 7,4% so với cùng kỳ) và LNTT là 174,83 tỷ đồng (giảm 10,9% so với cùng kỳ). Và chi phí bán hàng tăng được xem là nguyên nhân chính ở đây.

Với giá cổ phiếu hiện tại là 101.000đ/cp, chúng tôi định giá DHG với P/E dự phóng là 14,75 lần, thấp hơn P/E dự phóng bình quân ngành là 16 lần. Tuy nhiên, do giá cổ phiếu đã tăng mạnh kể từ đầu năm với chủ đề M&A, khả năng tiếp tục chốt lời trong ngắn hạn đối với cổ phiếu là khá lớn.

• Cổ phiếu ngành dịch vụ tiện ích, logistic và vận tải biến động trái chiều với NT2 tăng dù VSH đóng cửa tại tham chiếu và PPC giảm. NCT cũng đóng phiên tại tham chiếu trong khi VSC giảm và GMD tăng. VNS tăng.

KQKD 9T đầu năm – Công ty cổ phần Thủy điện Miền Nam (SHP – HSX) đã công bố KQKD 9 tháng đầu năm với doanh thu thuần là 342 tỷ đồng (giảm 19% so với cùng kỳ) và LNST là 45 tỷ đồng (giảm 61% so với cùng kỳ). Do ảnh hưởng của hiện tượng El Nino trước đó, sản lượng điện tiêu thụ trong 9 tháng đầu năm giảm 15% so với cùng kỳ, là 358 triệu kWh. Như vậy, SHP đã hoàn thành 59% kế hoạch doanh thu cả năm, 28% kế hoạch LNST cả năm và 59% kế hoạch sản lượng tiêu thụ.

Dự báo LNST 2016 sẽ giảm 36% so với năm 2015 do điều kiện thời tiết trong năm nay không thuận lợi cho hoạt động thủy điện – Dự báo LNST cả năm 2016 sẽ giảm 36% so với năm 2015 là 105 tỷ đồng với dự báo doanh thu của chúng tôi là 490 tỷ đồng (giảm 18% so với năm 2015). Và chuyên viên cũng giả định công ty sẽ tiêu thụ 547 triệu kWh (giảm 7% so với cùng kỳ) với giá bán bình quân là 896đ/kWh (giảm 11% so với năm 2015). Triển vọng kém khả quan chủ yếu do tác động của hiện tượng El Nino trong 6 tháng đầu năm với lượng mưa và theo đó là điều kiện thủy văn đều bị ảnh hưởng trầm trọng. Với dự báo trên, EPS 2016 là 1.120đ/cp, dự phóng P/E là 17,77 lần.

Tuy nhiên, dự báo LNST năm 2017 tăng mạnh 66% nhờ lượng mưa tăng trở lại – Trong năm 2017, dự báo KQKD của SHP sẽ đạt khả quan trở lại nhờ vào tác động của La Nina, lượng mưa sẽ nhiều hơn mức thông thường theo mùa. Theo đó, dự báo doanh thu thuần 2017 của SHP sẽ đạt 557 tỷ đồng (tăng trưởng 14%) và dự báo tăng LNST tăng trưởng 66% đạt 175 tỷ đồng (tăng trưởng 66%). Các giả định của chuyên viên bao gồm công ty sẽ bán được 596 triệu kWh điện (tăng trưởng 9%) với giá bán bình quân là 935đ/kWh (tăng 4% so với năm 2016). Theo đó, EPS là 1.769đ và định giá công ty với P/E dự phóng là 11,25 lần.

Tính chung cả hai sàn trong phiên cuối tuần, nhà đầu tư nước đã mua ròng nhẹ trở lại với giá trị đạt hơn 2,5 tỷ đồng, tương ứng khối lượng mua ròng đạt 2,3 triệu cổ phiếu. Trên sàn HOSE, khối ngoại bán ròng 8,7 tỷ đồng nhưng nếu xét về khối lượng thì họ đã mua ròng hơn 1,9 triệu cổ phiếu. Trong đó, CTD, VIC và VNM dẫn đầu danh sách bán ròng với giá trị lần lượt đạt 19,5 tỷ đồng, 12,5 tỷ đồng và 12,6 tỷ đồng. Ở chiều ngược lại, SSI và HQC là hai cổ phiếu được ròng mạnh nhất nhưng giá trị chỉ đạt 8,1 tỷ đồng và 7,4 tỷ đồng. Ngoài ra các mã còn lại giao dịch không đáng kể. Trên sàn HNX, khối ngoại mua ròng hơn 11 tỷ đồng. Họ bán ròng mạnh nhất mã VKC hơn 3 tỷ đồng trong khi PVS và DBC tiếp tục được mua ròng mạnh nhất với giá trị lần lượt đạt 8,7 tỷ đồng và 3,9 tỷ đồng.

3. Điểm nhấn tin tức trong ngày:

Moody’s nâng xếp hạng tín dụng cho một loạt ngân hàng Việt Nam: Bộ phận dịch vụ nhà đầu tư của Moody’s vừa hoàn tất việc xem xét xếp hạng tín nhiệm của 8 ngân hàng tại Việt Nam. Theo đó Moody’s giữ nguyên mức tín nhiệm dài hạn B1 và mức tín nhiệm cơ bản Caa1 của Ngân hàng Đầu tư & Phát triển Việt Nam (BIDV). Nâng mức xếp hạng tín dụng dài hạn của ngân hàng TMCP Quân Đội (MB) từ Caa1 lên B2 và ngân hàng TMCP Sài Gòn – Hà Nội (SHB) từ Caa1 lên B3. Bên cạnh đó, Moody’s cũng nâng mức xếp hạng tín dụng dài hạn của 5 ngân hàng khác thêm 1 bậc, bao gồm: Ngân hàng Công Thương Việt Nam (Vietinbank), Ngân hàng Quốc tế Việt Nam (VIB), Ngân hàng TMCP An Bình (ABB), Ngân hàng TMCP Á Châu (ACB) và Ngân hàng Kỹ Thương Việt Nam (Techcombank). Ngân hàng duy nhất bị hạ mức xếp hạng tín dụng dài hạn là Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) từ mức ổn định xuống tiêu cực. Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) hiện vẫn đang chờ đánh giá.

4. Sự kiện nổi bật tuần sau:

28/10/2016 VPS Ngày GDKHQ Thưởng cổ phiếu, tỷ lệ 40%

28/10/2016 EVE Họp ĐHCĐ bất thường lần 2 năm 2016

28/10/2016 PPG Họp ĐHCĐ bất thường năm 2016

27/10/2016 C47 Ngày GDKHQ Thực hiện quyền mua cổ phiếu phát hành thêm, tỷ lệ 100:05, giá 10.000 đồng/CP

27/10/2016 DIC Trả cổ tức năm 2015 bằng tiền, 350 đồng/CP

27/10/2016 ASA Trả cổ tức đợt 1/2015 bằng tiền, 105 đồng/CP

26/10/2016 PTB Giao dịch bổ sung – 3,599,915 CP

26/10/2016 NDF Họp ĐHCĐ bất thường lần 2 năm 2016

26/10/2016 HT1 Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 20%

26/10/2016 VC7 Họp ĐHCĐ bất thường năm 2016

25/10/2016 MPT Ngày GDKHQ Thực hiện quyền mua cổ phiếu phát hành thêm, tỷ lệ 2:1, giá 10.000 đồng/CP

25/10/2016 MPT Ngày GDKHQ Trả cổ tức bằng cổ phiếu, tỷ lệ 100:12

25/10/2016 FCC Họp ĐHCĐ bất thường lần 1 năm 2016

25/10/2016 STG Giao dịch bổ sung – 57,677,859 CP

25/10/2016 FID Ngày GDKHQ Trả cổ tức năm 2015 bằng cổ phiếu, tỷ lệ 7%

25/10/2016 CDN Trả cổ tức đợt 1/2016 bằng tiền, 500 đồng/CP

25/10/2016 HAH Trả cổ tức năm 2016 bằng tiền, 2,000 đồng/CP

24/10/2016 TKC Trả cổ tức năm 2015 bằng tiền, 500 đồng/CP

24/10/2016 GDT Trả cổ tức đợt 1/2016 bằng tiền, 2,000 đồng/CP

24/10/2016 GEX Ngày GDKHQ Thực hiện quyền mua cổ phiếu phát hành thêm, tỷ lệ 2:1, giá 18.000 đồng/CP

24/10/2016 SLS Trả cổ tức đợt 2/2016 bằng tiền, 1,000 đồng/CP

24/10/2016 MBB Ngày GDKHQ Trả cổ tức đợt 2/2015 bằng cổ phiếu, tỷ lệ 100:5

24/10/2016 SSI Giao dịch bổ sung – 5,000,000 CP

23/10/2016 DLR Họp ĐHCĐ thường niên năm 2015

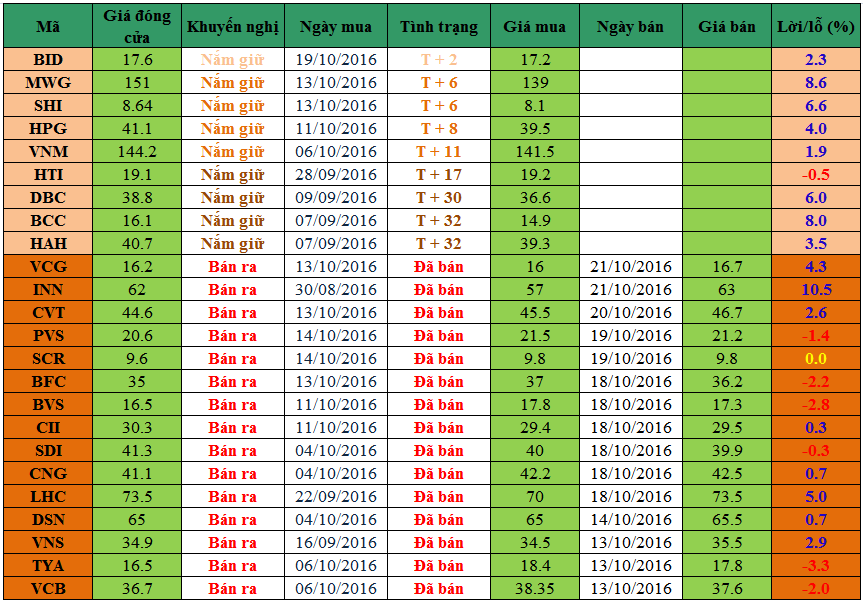

5. Danh mục cổ phiếu khuyến nghị đầu tư:

Ghi chú:

Ghi chú:

– T + 0 là ngày Mua.

– Vào ngày giao dịch không hưởng quyền, các mức giá cũng được điều chỉnh tương ứng.

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook / Zalo /

Email: nguyen.nguyenvan@hsc.com.vn

Website: dautucophieu.net