Trong một nền kinh tế, lãi suất luôn là vấn đề nhận được sự quan tâm của nhiều chủ thể từ nhà điều hành, doanh nghiệp, ngân hàng đến cả người dân. Tuy nhiên, nhận định xu hướng dài hạn của lãi suất không phải là một việc dễ dàng khi đối tượng này luôn chịu tác động của nhiều chỉ báo vĩ mô như lạm phát, thanh khoản thị trường, cung cầu vốn,… đến các yếu tố rộng hơn là sức khỏe của một quốc gia. Năm 2015 gần như khép lại với nhiều điểm sáng về câu chuyện tăng trưởng tích cực, lạm phát thấp cũng như các chính sách điều hành tiền tệ kịp thời của NHNN. Diễn biến lãi suất trên thị trường nhờ đó cũng có xu hướng giảm so với đầu năm và thị trường tiền tệ ổn định với thanh khoản dồi dào. Tuy nhiên, bối cảnh năm 2016 đặt ra câu hỏi về chính sách điều hành lãi suất thích hợp khi các nhân tố bên trong cũng như bên ngoài đang tạo sức ép lên mặt bằng lãi suất. Trong đó, chúng tôi đánh giá đáng kể nhất là sức ép đến từ tác động của việc gia tăng chi phí đi vay của Chính phủ và rủi ro mất cân bằng cung-cầu vốn tại mặt bằng lãi suất như hiện tại. Ngoài ra, các yếu tố khác như khả năng lạm phát tăng trở lại bên cạnh yếu tố nhu cầu tín dụng năm sau để tương xứng với mục tiêu tăng trưởng kinh tế và ảnh hưởng của việc FED tăng lãi suất cũng cần quan tâm theo dõi.

Lãi suất có đang là bánh lái tốt cho tăng trưởng tín dụng? Tăng trưởng tín dụng tính đến cuối tháng 11/2015 tăng 14,5% so với cuối năm 2014 và là mức cao nhất kể từ năm 2011 đến nay. Mức tăng chung phản ánh sự tích cực về nhu cầu vốn trên diện rộng, trong đó có sự đóng góp của nhân tố lãi suất. Theo thống kê từ NHNN, lãi suất cho vay ngắn hạn giảm 20 điểm cơ bản và lãi suất cho vay trung-dài hạn giảm 35 điểm cơ bản so với cuối năm 2014, tương ứng còn 7,8%/năm và 9,9%/năm. Chúng tôi ước tính tỷ lệ tín dụng/GDP năm 2015 khoảng 114%*, tương đương năm 2010 và là mức cao nhất kể từ năm 2006 đến nay. Một điểm tương đồng tiếp theo là tăng trưởng kinh tế năm nay cũng xấp xỉ mức của năm 2010. Tuy vậy, khác với thời điểm đó, khi tăng trưởng tín dụng nóng dẫn đến lạm phát tăng cao và bất ổn vĩ mô, chúng tôi cho rằng mức tăng trưởng tín dụng năm 2015 vẫn phù hợp với tăng trưởng kinh tế và đang phục hồi tích cực.

Như đã đề cập ở trên, lãi suất đóng góp quan trọng vào sự hồi phục của tăng trưởng tín dụng. Tuy nhiên, chúng tôi nhận thấy đây chưa phải là nhân tố chính để dẫn dắt dòng vốn vào các ngành kinh tế như mong muốn của nhà điều hành. Đối với 5 lĩnh vực ưu tiên, tín dụng chỉ tăng mạnh ở 2 nhóm: doanh nghiệp ứng dụng công nghệ cao và lĩnh vực nông nghiệp. Ở 3 lĩnh vực còn lại (doanh nghiệp xuất khẩu, công nghiệp hỗ trợ, doanh nghiệp vừa và nhỏ), tốc độ tăng trưởng khá thấp so với mức chung dù được ưu đãi lãi suất thấp nhất**. Trong khi đó, tăng trưởng cho vay tiêu dùng và mua bất động sản tăng khá mạnh với mức tăng lần lượt là 31,49% và 14,59% so với cuối năm 2014 (lũy kế đến tháng 9/2015). Theo Vụ chính sách tiền tệ (NHNN), mức tăng trưởng bình quân trong vòng 7 năm của tín dụng tiêu dùng Việt Nam là khoảng 20%/năm. Trong 9 tháng năm 2015, tín dụng cho tiêu dùng tăng tốc đến 31,5% là một hiện tượng đối với cầu tín dụng. Như vậy, nhìn vào xu hướng tín dụng theo lĩnh vực có thể phần nào thấy được sự chuyển động hiện tại của các ngành trong nền kinh tế, cụ thể là dòng vốn được thúc đẩy vào sản xuất nông nghiệp và công nghệ. Bên cạnh đó, tăng trưởng của lĩnh vực cho vay tiêu dùng có mối quan hệ chặt chẽ với trào lưu phát triển hệ thống ngân hàng bán lẻ và sự hồi phục của thị trường bất động sản thời gian gần đây.

(*): RongViet Research tính toán dựa trên mức tăng trưởng tín dụng 17% và GDP thực tế ước tính.

(**): Dư nợ cho vay phục vụ phát triển nông nghiệp nông thôn của các tổ chức tín dụng đến cuối tháng 8 đạt 811.638 tỷ đồng, tăng 9% so với cuối năm 2014. Đối với 4 lĩnh vực còn lại, theo số liệu cập nhật đến cuối tháng 6/2015, cho vay lĩnh vực xuất khẩu đạt 184.596 tỷ đồng, tăng 4,99%; cho vay lĩnh vực DN ứng dụng công nghệ cao đạt 25.614 tỷ đồng, tăng 29,12%; lĩnh vực công nghiệp hỗ trợ đạt 110.620 tỷ đồng, tăng 3,2% và cho vay DN nhỏ và vừa đạt 976.729 tỷ đồng, tăng 4,07% so với cuối năm 2014. Tăng trưởng tín dụng cả nền kinh tế tính đến cuối tháng 6/2015 là 6,3%.

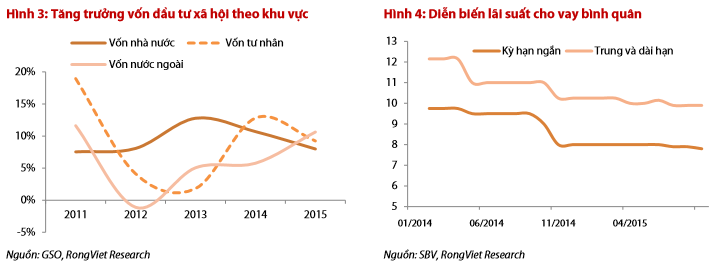

Doanh nghiệp đi vay được hưởng lợi trong bối cảnh lãi suất thấp Trong giai đoạn 2014-2015, nền kinh tế bắt đầu một chu kỳ vận động mới khi hoạt động sản xuất cũng như tiêu dùng trong nước có những dấu hiệu hồi phục tích cực, nhờ đó, các đối tượng trong nền kinh tế cũng mạnh dạn đầu tư hơn so với giai đoạn trước. Số liệu thống kê cho thấy xu hướng đẩy mạnh nguồn vốn đầu tư vào hoạt động sản xuất thay vì tập trung vào tiền gửi ngân hàng như các năm trước. Cụ thể, lượng tiền gửi đến từ các tổ chức kinh tế trong 9 tháng đầu năm 2015 đạt 1.990 nghìn tỷ đồng, chỉ tăng 5,88% so với cuối năm 2014 (thấp hơn con số tăng trưởng 8,2% của cùng kỳ). Trong khi đó, vốn đầu tư trong khu vực tư nhân ghi nhận sự phục hồi mạnh mẽ trong ba quý đầu năm, với mức tăng khả quan 9,2%, cao hơn so với tỷ lệ tăng trưởng bình quân 6,3% trong giai đoạn 2012-2014. Bối cảnh trên song hành với thanh khoản hệ thống ngân hàng ổn định cùng với mặt bằng lãi suất thấp hơn giúp hoạt động tín dụng diễn ra thuận lợi. Yếu tố này hỗ trợ khá nhiều cho hoạt động kinh doanh của các doanh nghiệp, trong đó, các doanh nghiệp niêm yết là một mẫu có thể dùng làm đại diện để kiểm chứng.

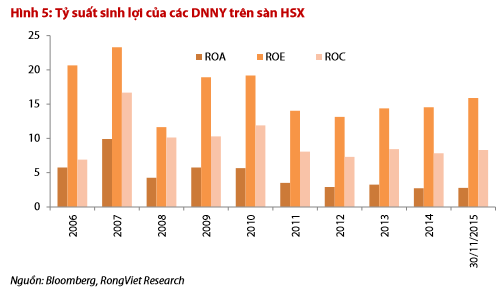

Theo tính toán của RongViet Research, lãi suất vay bình quân của các DNNY đã giảm từ mức 8,5% năm 2012 xuống 6,2% năm 2013 và đạt 5,87% trong 9 tháng đầu năm 2015. Chi phí đi vay giảm mang lại tác động tích cực đối với hiệu quả hoạt động của các DNNY. Dẫn chứng số liệu từ Bloomberg cho thấy, tỷ suất sinh lợi vốn chủ sở hữu của các DNNY tăng tốc rõ rệt trong giai đoạn 2011-2015. Cụ thể, trong 11 tháng đầu năm, tỷ lệ này đạt 15,89%, tăng nhẹ so với mức 14,55% của cả năm 2014. Cùng chung xu hướng trên, suất sinh lợi của tài sản và của vốn đầu tư tính đến hiện tại đã đạt 2,79% và 8,32%, cải thiện so với bình quân của cả năm 2014, tương ứng lần lượt là 2,72% và 7,83%. Ngoài ra, mặt bằng lãi suất thấp cũng tạo ra sự chuyển dịch trong cơ cấu nợ vay của các doanh nghiệp đang niêm yết, từ ngắn hạn sang dài hạn. Theo UBGSTCQG, tỷ trọng dư nợ đối với các khoản vay ngắn hạn đã giảm dần từ mức 50% trong giai đoạn 2011-2013 xuống mức 45,1% vào cuối tháng 09/2015.

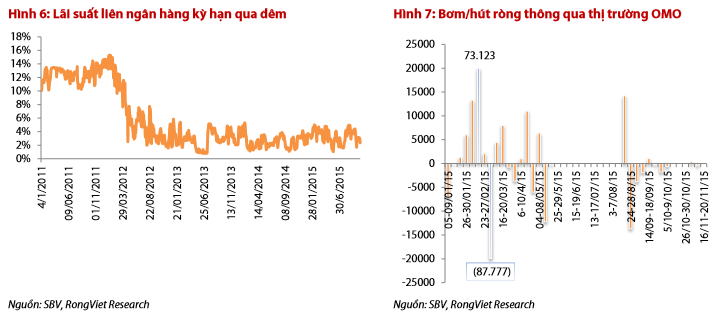

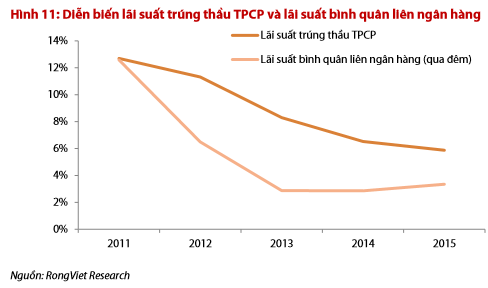

Thanh khoản hệ thống ngân hàng dồi dào giúp lãi suất duy trì ổn định Trong 11 tháng đầu năm 2015, dù hoạt động cho vay ghi nhận mức tăng trưởng cao, thanh khoản trên các thị trường tiền tệ vẫn duy trì khá dồi dào và ổn định. Lãi suất trên thị trường liên ngân hàng dao động trong vùng 2-4% suốt cả năm với doanh số giao dịch bình quân khoảng 7.600 tỷ đồng, giảm 10% so với năm 2014. Trên thị trường OMO, dòng chảy vốn thông qua kênh bơm/hút ròng của NHNN diễn ra sôi động hơn năm trước, đạt bình quân 6.565 tỷ đồng/tuần trong 11 tháng đầu năm, gấp 3 lần so với mức bình quân năm 2014. Công cụ tín phiếu được NHNN sử dụng thường xuyên để cân đối với biến động trên thị trường ngoại hối, lãi suất trúng thầu tín phiếu ổn định trong vùng 3-4% đối với các kỳ hạn 14, 28 và 56 ngày.

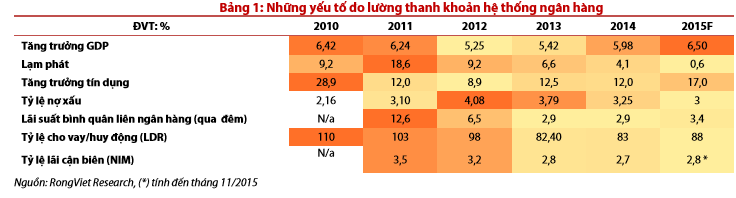

Xem xét các tác động đến thanh khoản của thị trường tiền tệ (bảng 1), có thể thấy điểm chung là các yếu tố này trong năm 2015 đều tích cực hơn so với giai đoạn 2010-2014 khi tốc độ tăng trưởng tín dụng đi song hành với tốc độ tăng trưởng nền kinh tế. Trong khi đó, các yếu tố khác như lạm phát, lãi suất cho vay liên ngân hàng, tỷ lệ LDR, tỷ lệ nợ xấu diễn biến gần như đối nghịch so với giai đoạn năm 2010. Đặc biệt, lạm phát thấp cũng tạo điều kiện để lãi suất thực của người gửi tiền đứng ở mức cao nhất trong vòng nhiều năm (5,7%/năm). Cho nên, dù mặt bằng lãi suất tiền gửi hiện nay thấp hơn, tốc độ tăng trưởng vốn huy động không bằng năm ngoái song mức độ dồi dào về thanh khoản của các ngân hàng vẫn được đảm bảo. Điều này thể hiện qua diễn biến trên thị trường liên ngân hàng từ đầu năm 2014 đến nay. Tại các thời điểm thị trường “râm ran” thông tin điều chỉnh tỷ giá, lãi suất cũng như thanh khoản trên thị trường liên ngân hàng cũng biến động theo, tuy nhiên mức độ không lớn. Bên cạnh đó, nếu quan sát giao dịch trên thị trường mở (OMO) những giai đoạn này, công cụ bơm/hút ròng của NHNN cũng được vận hành hết công suất giúp cho thị trường ổn định và lãi suất trên thị trường liên ngân hàng giảm trở lại sau giai đoạn biến động.

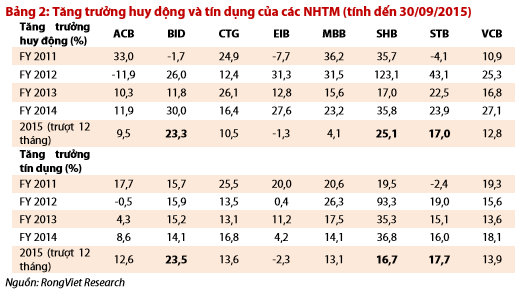

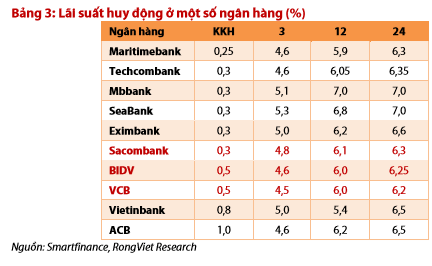

Mức độ an toàn về thanh khoản phân hóa trong nhóm ngân hàng niêm yết, sự lệch pha này dẫn đến sự khác biệt trong chính sách lãi suất huy động, đặc biệt là đối với các kỳ hạn dài giữa các ngân hàng. Dựa trên số liệu từ BCTC của nhóm NHTM đang niêm yết (Bảng 2) có thể nhận thấy mức độ an toàn về thanh khoản có sự phân hóa ở các ngân hàng. Cụ thể, có sự lệch pha về tốc độ tăng trưởng huy động và cho vay ở mức cao ở nhóm ngân hàng gồm ACB, CTG và MBB. Trong khi đó, ở nhóm ngân hàng lớn như BID và VCB, rủi ro về việc mất thanh khoản không lớn khi tăng trưởng huy động tương đương tín dụng. Đây được ngầm hiểu là nguyên nhân cho sự phân hóa của chính sách lãi suất huy động trên thị trường của các ngân hàng gần đây. Ở kỳ hạn ngắn (1-3 tháng), lãi suất không chênh lệch nhiều. Tuy nhiên, ở kỳ hạn dài, khoảng cách lãi suất huy động của các ngân hàng lại thể hiện rõ rệt.

Thời gian vừa qua, những động thái điều chỉnh lãi suất huy động diễn ra ở nhiều ngân hàng như Vietcapital Bank, Seabank, Saigonbank, Đông Á và cả ở các NHTMCP top đầu như Sacombank, Techcombank và Eximbank…với mức thay đổi từ 0,2-0,5%/năm. Dù vậy, chúng tôi cho rằng về cơ bản hệ thống ngân hàng vẫn đang trong tình trạng thanh khoản khá ổn định, mức tăng trên chưa phải quá đột biến và có thể tác động ngay đến mặt bằng lãi suất cho vay.

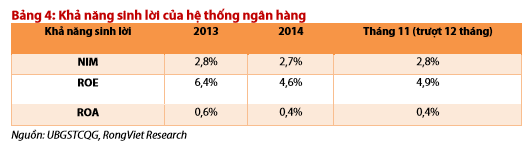

Lợi nhuận của các ngân hàng trong điều kiện lãi suất hiện tại có xu hướng cải thiện nhẹ Trong báo cáo mới nhất của UBGSTCQG, tỷ lệ lãi cận biên (NIM) cũng như tỷ suất sinh lời của hệ thống ngân hàng Việt Nam trong tháng 11 đã có sự cải thiện nhẹ so với giai đoạn trước. Cũng tương tự như yếu tố thanh khoản, NIM có sự phân hóa giữa các ngân hàng với nhau. Dựa trên BCTC Q3/2015, NIM ghi nhận mức cao nhất ở nhóm các NHTM cổ phần như MBB, STB, VCB, BID và ACB. Trong khi đó, ở nhóm ngân hàng còn lại, tỷ lệ này duy trì quanh mức 2-3% song vẫn có cải thiện so với cùng kỳ. Như vậy, trong giai đoạn lãi suất đi xuống vừa qua, lợi nhuận của các ngân hàng vẫn có sự cải thiện. Theo đánh giá của chúng tôi, việc các ngân hàng tăng cường trích lập DPRR là nguyên nhân chính làm suy giảm tỷ suất sinh lời chung của hệ thống. Đây là hệ quả của nợ xấu đến từ giai đoạn trước chưa được xử lý một cách triệt để. Trong khi đó, hoạt động cho vay hiện tại của các ngân hàng được kiểm soát chặt chẽ hơn trên nền tảng tăng trưởng chắc chắn hơn.

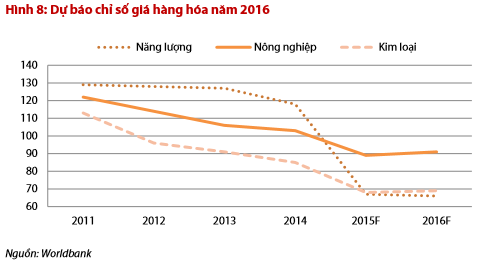

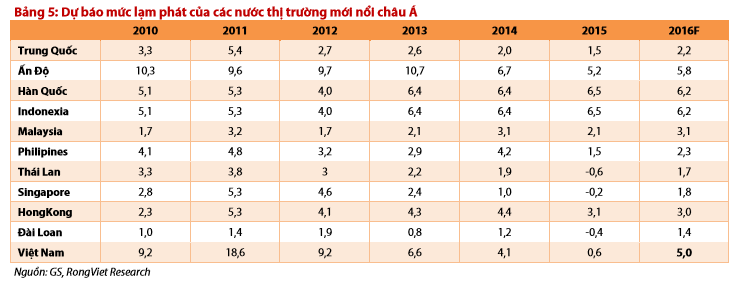

Trải qua thời gian ổn định trong cả năm 2015, mặt bằng lãi suất của nền kinh tế đã có dấu hiệu tạo đáy. Bước sang năm 2016, chúng tôi nhận thấy các yếu tố hỗ trợ cho chính sách điều hành tiền tệ hiện tại của NHNN đang trở nên khó khăn hơn. Lạm phát năm tới dự kiến sẽ tăng trở lại do tác động của sự sụt giảm của giá dầu thô đã phản ánh toàn bộ vào năm 2015. Trong khi đó, để đạt được mục tiêu tăng trưởng năm 2016 (~6,7%), nhu cầu vốn cho hoạt động sản xuất và tiêu dùng của nền kinh tế ít nhất cũng phải có mức tăng trưởng cao như năm 2015. Đáng chú ý, rủi ro của sự phân hóa chính sách tiền tệ của thị trường tài chính toàn cầu, đặc biệt là việc FED sẽ nâng lãi suất trong thời gian tới cũng trở thành một nhân tố tạo sức ép lên chính sách điều hành năm sau. Lạm phát có cơ sở để tăng trở lại vào năm sau Trong quá khứ, lạm phát thường đi song hành và là yếu tố chính tạo sức ép lên mặt bằng lãi suất. Năm 2015 đã trôi qua với mức lạm phát thấp kỷ lục, chỉ tăng dưới 1%, trong khi lạm phát lõi xoay quanh mức 2%. Tuy vậy, trong năm 2016, chúng tôi nhận thấy có khá nhiều lập luận ủng hộ luận điểm lạm phát tăng trở lại. Theo báo cáo triển vọng giá hàng hóa (Q4/2015) của World Bank, tổ chức này đánh giá diễn biến giá của phần lớn các loại hàng hóa chính sẽ ổn định hoặc tăng nhẹ trong năm 2016. Đặc biệt là đối với giá dầu – yếu tố quan trọng ảnh hưởng đến lạm phát của Việt Nam cũng có triển vọng tương tự.

Một yếu tố được quan tâm là tác động của chi phí đẩy, theo chúng tôi, là nhân tố chính sẽ kéo lạm phát tăng vào năm sau. Theo World Bank, giá dầu thô năm sau dự báo duy trì ở mức bình quân 51 USD/thùng và xoay quanh vùng giá của năm 2015. Do đó, biến động của nguyên liệu này trong năm tới sẽ không tác động trọng yếu đến mặt bằng giá khi tác động sụt giảm đã gần như phản ánh vào năm 2015. Theo lộ trình, chi phí các mặt hàng cơ bản như điện, nước, học phí, viện phí đều dự kiến sẽ được điều chỉnh tăng vào năm sau, từ đó, sẽ trở thành lực đẩy lên chỉ số giá tiêu dùng. Trong bối cảnh đó, triển vọng tiêu dùng nội địa tiếp tục khả quan cũng là yếu tố thúc đẩy lên tổng cầu. Theo dự báo của Goldman Sachs, mức lạm phát năm 2016 của các nền kinh tế khu vực châu Á kỳ vọng tăng từ 1-2% so với năm 2015. Đối với Việt Nam, chúng tôi cho rằng lạm phát tăng trở lại vào năm sau là do tác động từ chi phí đẩy và cầu kéo. Mặc dù vậy, không như giai đoạn trước khi yếu tố lạm phát có tác động lớn đến xu hướng lãi suất, với dự báo mức tăng không đột biến (~5% cho cả năm 2016), thấp hơn mặt bằng lãi suất huy động kỳ hạn 1 năm hiện nay, chúng tôi cho rằng mức ảnh hưởng của yếu tố lạm phát lên lãi suất sẽ không mạnh như giai đoạn 2010-2011.

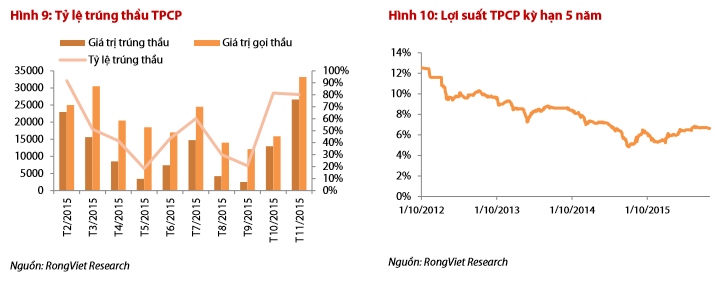

Lãi suất trúng thầu TPCP là một trong những kim chỉ nam cho mặt bằng lãi suất của nền kinh tế Sau một thời gian hình thành một xu hướng giảm kéo dài hơn 1 năm, lãi suất trúng thầu của TPCP có dấu hiệu tạo đáy từ tháng 05/2015 (giảm ~200 điểm phần trăm so với giai đoạn sôi động đầu năm 2014) và tăng nhẹ trở lại trong thời gian gần đây. Theo dõi hoạt động vay nợ của khu vực công có thể thấy năm 2014 là năm phát hành thành công của thị trường TPCP khi tỷ lệ trúng thầu bình quân cả năm đạt 90%. Xu hướng tích cực này vẫn tiếp tục kéo sang Q1/2015, tuy nhiên, tỷ lệ này ghi nhận mức giảm rõ rệt từ tháng 03 khi nhu cầu vốn cho vay tăng cao khiến các ngân hàng – chiếm 75% các thành viên tham gia thị trường TPCP – chuyển nguồn vốn sang kênh tín dụng tư nhân khi nền kinh tế phát đi các tín hiệu phục hồi tích cực. Từ đó, tỷ lệ trúng thầu cũng giảm mạnh, ghi nhận mức trúng thầu thấp kỷ lục 18,4% trong tháng 05/2015. Tính chung 11 tháng đầu năm, tỷ lệ trúng thầu bình quân chỉ đạt 60%. Điều này tạo sức ép lên mặt bằng lãi suất trúng thầu TPCP, đặc biệt là trong bối cảnh ngân sách nhà nước đang đối mặt với khó khăn.

Theo Bloomberg, trong năm 2016-2017, nền kinh tế cần hơn 269.471 nghìn tỷ đồng để chi trả cho phần nợ gốc và lãi TPCP trong nước đáo hạn. Trong khi đó, nhu cầu vốn cho cơ sở hạ tầng giao thông trong giai đoạn 2016-2020 cũng gia tăng cao, ước tính cần khoảng 1 triệu tỷ đồng. Mới đây, Quốc hội đã đồng ý cho phép phát hành TPCP kỳ hạn dưới 5 năm (tối đa 30% là kỳ hạn ngắn trong số lượng TPCP) và 3 tỷ USD TPQT. Đây là biện pháp nhằm tháo gỡ nút thắt của sự thiếu hụt vốn đầu tư cũng như phục vụ cho việc chi trả nợ đáo hạn vào năm sau. Bước đi này cũng phát đi tín hiệu – về các biện pháp khả dĩ tiếp theo, có thể là chấp nhận lãi suất vay cao hơn của nhà điều hành nhằm cải thiện tình trạng “ế ẩm” của thị trường TPCP hiện nay. Trong đợt phát hành gần nhất đối với TPCP kỳ hạn ngắn (3 năm) lãi suất trúng thầu là 5,87%/năm. Vùng lãi suất này vẫn tương đối cao so với mức chỉ 5,2-5,3%/năm của cùng kỳ năm 2014. Đối với các kỳ hạn dài (5 năm và 10 năm), lãi suất trúng thầu ổn định và tỷ lệ trúng thầu dao động quanh mức 80-100%. Vùng lãi suất trúng thầu ở kỳ hạn 5 năm dao động quanh mức 6,5-6,6%/năm, tăng 100-110 điểm phần trăm so với đầu năm 2015. Xem xét tương quan từ đầu năm đến nay giữa chi phí đi vay của khu vực tư và khu vực công, có thể thấy không có sự đồng thuận xu hướng ở đây. Dù lãi suất trúng thầu TPCP tăng hơn 1% so với đầu năm 2015, lãi suất cho vay của các NHTM duy trì ổn định. Diễn biến nghịch chiều này được đặt trong bối cảnh huy động vốn trên thị trường TPCP đang gặp nhiều khó khăn với sức hút của kênh đầu tư này kém đi, ngược lại, hoạt động cho vay trong khu vực tư diễn ra rất sôi động. Tuy nhiên, chúng tôi cho rằng đây chỉ là những điểm bất hợp lý trong ngắn hạn.

Xét trong dài hạn, TPCP – loại tài sản phi rủi ro của Chính Phủ, được xem là kim chỉ nam định hướng lãi suất của thị trường. Trong giai đoạn 2011-2014, chi phí vay của Chính phủ có mối quan hệ tương quan khá chặt chẽ với lãi suất đi vay của khu vực tư nhân, do vậy, trong tình hình hiện tại, nếu khu vực công phải đi vay với lãi suất cao hơn thì sức ép lên lãi suất vay của khu vực tư cũng càng lớn.

Cân bằng trong bài toán lợi nhuận và cạnh tranh của các NHTM trong năm sau Quản trị thanh khoản là một bài toán các NHTM phải đối mặt trong việc cân đối mối quan hệ giữa lợi ích, chi phí và rủi ro. Trong năm 2015, song hành với câu chuyện tăng trưởng vượt bậc của nền kinh tế, hoạt động cho vay trong nước cũng tăng tốc theo, ước tính tăng trưởng tín dụng năm nay đạt 17% so với cuối năm 2014. Không những thế, những thuận lợi đến từ mặt bằng lạm phát thấp và thanh khoản trên thị trường dồi dào tạo bước đệm tốt cho chính sách điều hành lãi suất. Bước sang năm 2016, để đạt được mục tiêu tăng trưởng kinh tế 6,7%, NHNN cho biết tăng trưởng nhu cầu vốn cho nền kinh tế ước tính sẽ cao hơn năm 2015, xoay quanh mức 18-20%. Như vậy, đặt trong bối cảnh tăng trưởng mạnh trong hoạt động cho vay, nhu cầu huy động vốn cũng sẽ tăng tốc trong năm sau. Những cơn sóng ngầm điều chỉnh lãi suất huy động gần đây là dấu hiệu đầu tiên về sự gia tăng cạnh tranh thông qua công cụ lãi suất giữa các ngân hàng. Nếu các ngân hàng không cân đối được chi phí đầu vào và đầu ra, sự điều chỉnh về lãi suất cho vay có thể diễn ra. Tuy nhiên, hiện tại, NHNN vẫn đang giữ cam kết đối với mức trần lãi suất cho vay của các lĩnh vực ưu tiên. Trong năm 2016, chúng tôi cho rằng những dấu hiệu từ (1) hoạt động cạnh tranh huy động vốn, (2) các NHTM vẫn đang phải trích lập dự phòng đối với các khoản nợ xấu và (3) áp lực huy động vốn cho ngân sách sẽ là những yếu tố tác động đến sự cân bằng của cung-cầu vốn và đẩy lãi suất lên mức cân bằng mới. FED tăng lãi suất: Nhân tố bên ngoài tác động đến chính sách điều hành lãi suất. Rủi ro của biến động lãi suất Mỹ là nhân tố nhận được nhiều sự quan tâm của giới tài chính khi có nhiều tác động trực tiếp cũng như gián tiếp đến sự dịch chuyển dòng vốn, biến động tỷ giá và kể cả lên mặt bằng lãi suất toàn cầu. Trong kỳ họp định kỳ thị trường mở (FMOC) vào tháng 12/2015, nhà điều hành Mỹ đã quyết định nâng lãi suất điều hành lần đầu tiên trong vòng 10 năm qua khi kinh tế Mỹ có nhiều tín hiệu phục hồi rõ nét. Cụ thể, thị trường lao động Mỹ ghi nhận những chuyển biến theo chiều hướng tích cực khi tỷ lệ thất nghiệp trong tháng 11 giảm nhẹ về 5% – thấp nhất kể từ Q1/2008 và là mức mục tiêu của FED. Bên cạnh đó, tăng trưởng tiền lương lĩnh vực sản xuất của nền kinh tế cũng có sự chuyển dịch tích cực, đạt 20,05 USD/ giờ, tăng 0,34 USD/ giờ so với cuối năm 2014.

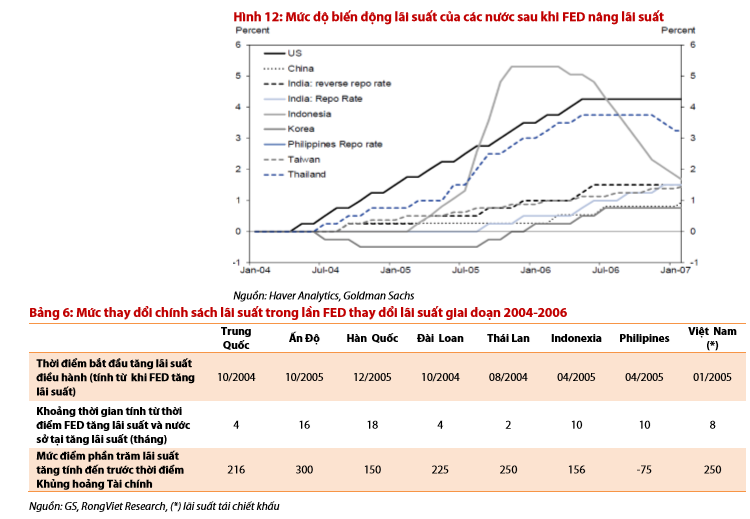

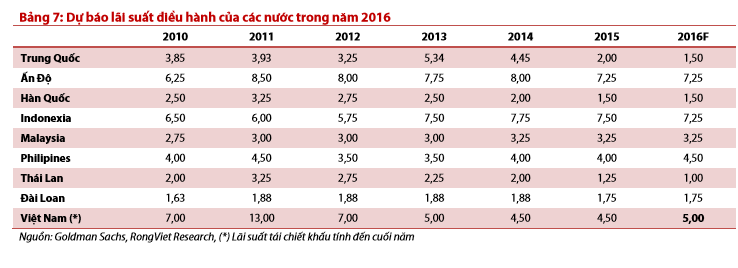

Lịch sử thường khó lặp lại chính nó, tuy vậy, đây cũng là căn cứ cho việc dự báo những thay đổi trong tương lai. Để có thể đánh giá xu hướng lãi suất điều hành của Việt Nam trong năm tới, chúng tôi quay trở lại lịch sử lần thay đổi lãi suất gần đây nhất của FED (06/200406/2006). Trong giai đoạn 2004 tới trước thời điểm khủng hoảng tài chính toàn cầu, độ lan tỏa của việc FED tăng lãi suất đến chính sách điều hành các nước trong khu vực châu Á tuy không đồng nhất nhưng kết quả chung đều thúc đẩy quá trình thắt chặt tiền tệ ở khu vực này. Tính tới trước thời điểm khủng hoảng tài chính, trừ Philipines, các nước khác đều đã nâng lãi suất điều hành với mức tăng từ 150-300 điểm phần trăm. Không như thời điểm trước khi hiệu ứng FED tăng lãi suất lên các nước khá đồng nhất, hiện tại chính sách điều hành tiền tệ của các nước châu Á cho thấy đang có một sự phân hóa rõ rệt. Trong dự báo gần đây của ngân hàng Goldman Sachs, việc FED nâng lãi suất hầu như không tác động đến chính sách lãi suất của các nền kinh tế lớn ở châu Á trong năm tới. Đối với triển vọng lãi suất của Việt Nam, chúng tôi cho rằng điều này sẽ mang tác động thuận chiều lên chính sách tiền tệ của Việt Nam hơn là nghịch chiều. Tuy nhiên, độ trễ của tác động này lên nền kinh tế ít nhất cũng từ 6 tháng đến 1 năm, với kỳ vọng điều chỉnh có thể xảy ra trong nửa cuối năm 2016 và mức tăng khoảng 25-50 điểm cơ bản.

K Ế T LU Ậ N

Trong năm 2015, các yếu tố vĩ mô trong nền kinh tế đều phát đi tín hiệu tích cực tạo thành một bước đệm khá chắc chắn cho chính sách điều hành của NHNN. Cụ thể là lạm phát thấp và thanh khoản hệ thống ngân hàng dồi dào góp phần giúp mặt bằng lãi suất giảm nhẹ. Điều này cũng tạo ra tác động lan tỏa đến các đối tượng khác trong nền kinh tế, nổi bật nhất là sự cải thiện rõ nét trong hiệu quả hoạt động kinh doanh của các doanh nghiệp niêm yết so với giai đoạn trước. Đối với triển vọng lãi suất năm sau, cân nhắc những yếu tố quan trọng có thể khả năng tác động đến diễn biến lãi suất, chúng tôi cho rằng năm 2016 lãi suất sẽ đi theo một chu kỳ mới. Theo quan điểm của RongViet Research, lãi suất của nền kinh tế sẽ có xu hướng nhích nhẹ dần lên từ Q3/2016 đến cuối năm sau với mức tăng kỳ vọng của lãi suất điều hành đến cuối năm 2016 từ 25-50 điểm phần trăm. Theo quan sát của chúng tôi, những thời điểm tỷ giá nóng lên trong năm 2015 cũng là thời điểm mà cung-cầu vốn trên thị trường trở nên căng thẳng. Trong năm 2016, RongViet Research dự báo tiền đồng có thể phá giá khoảng 3-4%. Trong trường hợp tỷ giá biến động mạnh hơn và gây áp lực lớn lên thanh khoản của hệ thống ngân hàng, chúng tôi cho rằng yếu tố này có thể gián tiếp khiến lãi suất điều hành tăng nhanh và nhiều hơn so với kỳ vọng.

Nguồn: VDSC