Cổ phiếu cảng – Cơ hội từ những “điều chỉnh” ngắn hạn

Đồ thị HAH giữa phiên giao dịch ngày 01/04/2016. Nguồn: Amibroker

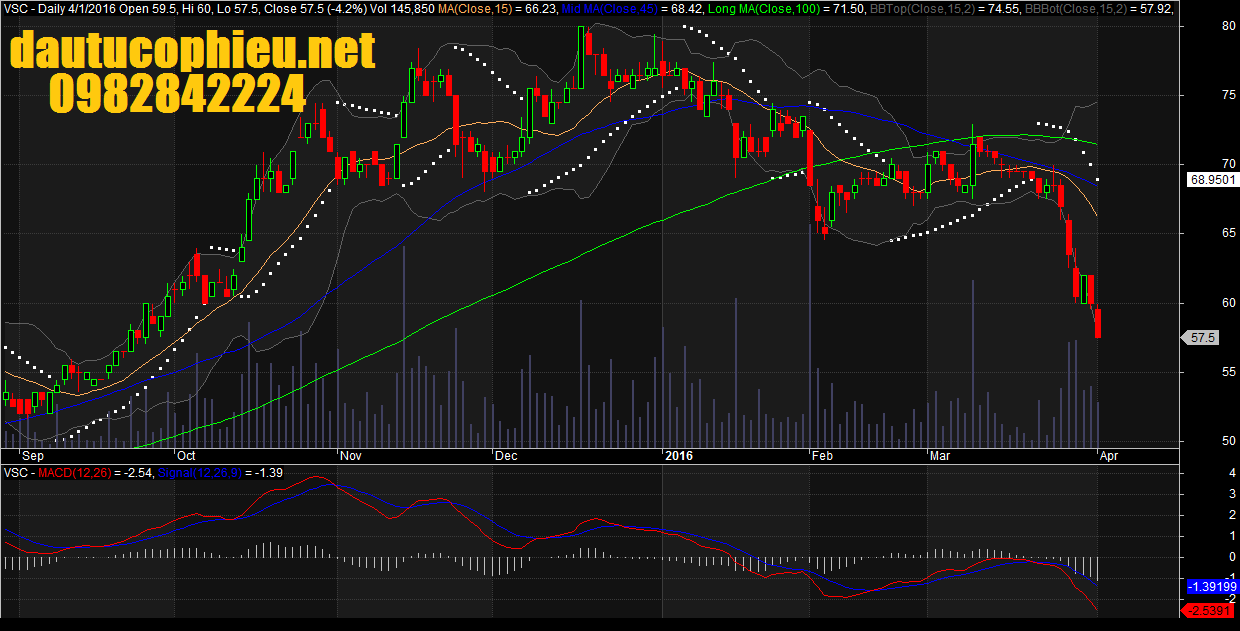

Đồ thị VSC giữa phiên giao dịch ngày 01/04/2016. Nguồn: Amibroker

Năm 2015 là một năm thành công ngoài mong đợi của các doanh nghiệp khai thác cảng ở Hải Phòng. Về kết quả kinh doanh, hầu hết các công ty cảng niêm yết ở khu vực này đều ghi nhận mức tăng trưởng cao với tăng trưởng doanh thu bình quân đạt ~15% và lợi nhuận ròng tăng ấn tượng 34% so với năm 2014. Kết quả trên đạt được là nhờ vào (1) tổng sản lượng hàng container qua Hải Phòng tăng mạnh 19% so với cùng kỳ, (2) sản lượng hàng đông lạnh tăng đột biến và (3) thời gian lưu container lạnh kéo dài do tình hình giao dịch biên mậu Việt-Trung khó khăn trong hai quý giữa năm 2015.Ngoài ra, việc sản lượng hàng hóa thông quan “phân bổ” đều hơn giữa các quý đã hỗ trợ mạnh KQKD và giúp duy trì đà tăng của các cổ phiếu cảng. Thực tế, giá cổ phiếu của các cảng niêm yết ở Hải Phòng như VSC, DVP, PHP, DXP và HAH đã tăng bình quân 20% trong năm 2015.

Như vậy, câu hỏi đặt ra là sau một năm đột biến 2015 liệu các DN khai thác cảng ở Hải Phòng còn có đạt mức tăng trưởng cao hơn trong năm 2016. Nếu nhìn vào KHKD 2016 trình ĐHCĐ thường niêncủa 03 trong số 07 cảng niêm yết ở Hải Phòng là VSC, DXP và DVP, các chỉ tiêu về Doanh thu và đặc biệt là LNST đều được đặt ở mức tương đương hoặc giảm so với năm 2015. Theo chúng tôi, việc các doanh nghiệp này thận trọng trong việc đặt kế hoạch 2016 là do doanh thu từ hoạt động lưu container lạnh trong năm 2016 nhiều khả năng sẽ khó lặp lại mức tăng trưởng của 2015 (80-100% so với năm 2014). Bên cạnh đó sự giảm tốc kinh tế Trung Quốc sẽ ảnh hưởng tiêu cực đến hoạt động XNK và lợi nhuận của các hãng tàu, qua đó, gây sức ép lên giá cước dịch vụ bốc xếp container tại cảng trong bối cảnh cạnh tranh giữa các doanh nghiệp cảng ngày càng khốc liệt hơn. Thực tế, sản lượng hàng container qua khu vực cảng Hải Phòng (cả hàng khô và hàng lạnh) có dấu hiệu suy giảm từ Q4/2015 và kéo dài đến Q1/2016. Như vậy, , chúng tôi dự báo KQKD Q1/2016 của các cảng ở Hải Phòng có thể sẽ sụt giảm so với cùng kỳ và chỉ đạt mức tương đương Q1/2014.

Tuy nhiên, về trung và dài hạn, chúng tôi vẫn cho rằng KQKD của các DN khai thác cảng ở Hải Phòng sẽ vẫn duy trì được đà tăng trưởng, chủ yếu nhờ vào sản lượng hàng hóa XNK tăng mạnh sau khi Việt Nam ký kết TPP và các FTAs. Thêm vào đó, dòng vốn FDI và hoạt động đầu tư của các công ty đa quốc gia ở các tỉnh phía Bắc sẽ giúp đa dạng nguồn hàng thông quan, giúp giảm bớt sự lệ thuộc vào đối tác thương mại truyền thống là Trung Quốc(~2/3% lượng hàng XNK hiện tại qua Hải Phòng là giao dịch với Trung Quốc). Đặc biệt, bên cạnh khả năng tiếp cận quỹ đất, các công ty vận hành cảng trong nước gần như có lợi thế độc quyền do cảng là hoạt động kinh doanh có điều kiện vì vậy sẽ ít chịu sự cạnh tranh từ doanh nghiệp nước ngoài. Cuối cùng hệ thống hạ tầng cải thiện nhanh chóng (QL5, QL10, cao tốc Hà Nội- Hải Phòng, tăng cường nạo vét luồng lạch,…) sẽ giúp gia tăng tốc độ luân chuyển hàng hóa và gián tiếp cải thiện hiệu suất khai thác của các cảng biển.

Dù vậy, triển vọng kinh doanh của từng doanh nghiệp sẽ có sự phân hóa mạnh. Trong đó, những doanh nghiệp có kinh nghiệm, vị thế lớn trong ngành cùng khả năng mở rộng công suất hoặc đa dạng hóa hoạt động như VSC và HAH sẽ có lợi thế hơn các đối thủ cùng ngành. Đồng thời, chúng tôi cho rằng những điều chỉnh trong ngắn hạn về KQKD và giá cổ phiếu của những DN này là cơ hội tích lũy tốt cho NĐT tổ chức và dài hạn.

Nguồn: VDSC