Báo cáo kinh tế hàng tháng: Tháng 2: áp lực lạm phát giảm; dịch Covid-19 ảnh hưởng tiêu cực đến ngành dệt may, du lịch và các ngành khác; NHNN giảm lãi suất điều hành kể từ 17/3/2020

Số liệu kinh tế vĩ mô tháng 2/2020 từ tổng cục thống kê cho thấy áp lực lạm phát giảm và thu hút vốn FDI kém đi. Trong khi đó, kim ngạch xuất khẩu nông sản, sắt thép, dệt may đều giảm. Doanh số bán lẻ và ngành du lịch cũng chịu ảnh hưởng tiêu cực của dịch Covid-19.

Số liệu vĩ mô

- Lạm phát tháng 2 dịu xuống do nhu cầu giảm sau Tết nguyên đán và giá năng lượng giảm trong bối cảnh nhu cầu của thế giới (đặc biệt là nhu cầu từ Trung Quốc) bị ảnh hưởng nặng từ dịch Covid-19. Chúng tôi kỳ vọng xu hướng này sẽ tiếp diễn trong những tháng tới nhờ nguồn cung thịt lợi hồi phục, giá năng lượng & hàng hóa cơ bản giảm, đặc biệt sau phiên “sụp đổ” của thị trường dầu mỏ ngày 9/3/2020.

- Dịch Covid-19 đã ảnh hưởng đến các chuỗi cung ứng và nhà máy tại Trung Quốc. Sự suy giảm vốn FDI từ Trung Quốc đã thể hiện rõ trong 2 tháng đầu năm 2020 (vốn FDI đăng ký mới giảm 38% so với cùng kỳ so với mức tăng 1.044% so với cùng kỳ trong 2 tháng đầu năm 2019). Chúng tôi đã điều chỉnh giảm dự báo vốn FDI giải ngân cho năm 2020 từ 25 tỷ USD xuống còn 21,7 tỷ USD; tăng 6,5% so với mức tăng 6,7% trong năm 2019.

- Dịch Covid-19 đã ảnh hưởng rõ ràng lên hoạt động xuất khẩu của ngành nông nghiệp, sắt thép và dệt may do sự gián đoạn chuỗi cung ứng và hạn chế giao thương qua biên giới. Tuy nhiên kim ngạch xuất khẩu sản phẩm điện tử tăng mạnh cho thấy mặt hàng xuất khẩu có tỷ trọng lớn nhất trong tổng kim ngạch xuất khẩu của Việt Nam vẫn chưa bị ảnh hưởng.

- Doanh số bán lẻ dịch vụ và ngành du lịch chịu ảnh hưởng nặng nề từ dịch Covid-19. chúng tôi cho rằng doanh số bán lẻ dịch vụ vẫn chịu áp lực trước ảnh hưởng trực tiếp của dịch Covid-19 đối với nhu cầu trong nền kinh tế, đặc biệt sau khi xuất hiện các ca nhiễm mới tại Việt Nam. Tuy nhiên, tăng trưởng doanh số bán lẻ hàng hóa (chiếm 78,5% tổng doanh số bán lẻ) chịu ảnh hưởng ít hơn.

Đợt bùng phát dịch Covid-19 thứ hai

- Việt Nam đã ghi nhận 28 ca nhiễm mới chỉ trong vòng 1 tuần. Điều này đã dẫn đến tình trạng hạn chế nhập cảnh du lịch trên diện rộng và dấy lên lo ngại ảnh hưởng tiêu cực về mặt kinh tế có thể lớn hơn.

- Chúng tôi kỳ vọng tình trạng gián đoạn tại các chuỗi cung ứng của Trung Quốc sẽ cải thiện trong Q2/2020 khi dịch Covid-19 đang dần được khống chế tại nước này.

Những biện pháp ứng phó chủ động sẽ hỗ trợ tăng trưởng GDP

- Chúng tôi tin rằng những biện pháp ứng phó của chính phủ, gồm giảm lãi suất điều hành và đưa ra gói hỗ trợ tín dụng & tài khóa là hợp lý và cần thiết. Điều này có thể hỗ trợ tăng trưởng GDP ở một mức độ nhất định, gợi nhớ lại những hành động Việt Nam đã thực hiện nhằm đối phó với cuộc khủng hoảng tài chính toàn cầu.

- Tuy nhiên, với những biện pháp trên, chúng tôi cho rằng thâm hụt ngân sách sẽ tăng lên. Chúng tôi điều chỉnh dự báo thâm hụt ngân sách cho năm 2020 lên 3,78% GDP từ 3,5% GDP (mục tiêu của chính phủ là 3,44% GDP). Chúng tôi sẽ xem xét điều chỉnh dự báo GDP năm 2020 với khả năng điều chỉnh giảm đáng kể dự báo.

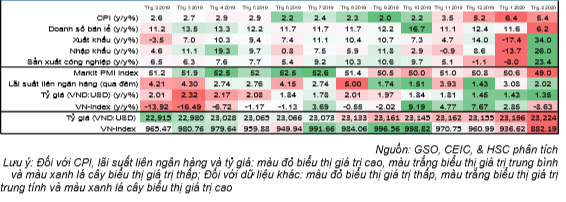

Bảng 1: Xu hướng các chỉ số gần đây

Áp lực lạm phát giảm nhưng xuất hiện những thách thức mới

Áp lực lạm phát giảm trong tháng 2

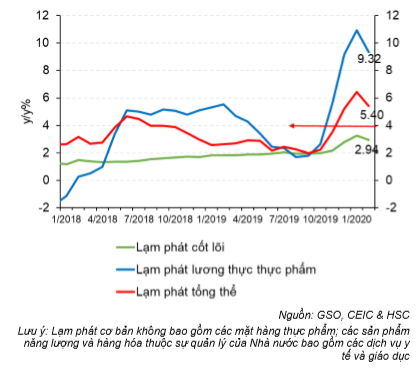

Lạm phát tháng 2 dịu xuống do nhu cầu giảm sau Tết nguyên đán và giá năng lượng giảm trong bối cảnh nhu cầu của thế giới (đặc biệt là nhu cầu từ Trung Quốc) giảm xuống trước sự bùng phát của dịch Covid-19. Tốc độ tăng CPI tổng thể và CPI cơ bản tháng 2 so với cùng kỳ giảm xuống lần lượt còn 5,4% và 2,94% từ 6,43% và 3,25% trong tháng 1/2020.

Chúng tôi kỳ vọng áp lực lạm phát sẽ tiếp tục dịu xuống trong những tháng tới nhờ nguồn cung thịt lợi hồi phục, xuất khẩu nông sản sang Trung Quốc bị hạn chế do dịch Covid-19 (ảnh hưởng làm giảm giá thực phẩm trong nước), giá năng lượng & hàng hóa cơ bản tiếp tục ở mức thấp, đặc biệt sau phiên “sụp đổ” của thị trường dầu mỏ ngày 9/3/2020. Giá dầu mỏ điều chỉnh đáng kể cho đến nay là do sự rạn nứt trong liên minh OPEC+ và cuộc chiến giá dầu nổ ra giữa Saudi Arabia và Nga.

Lạm phát giảm đồng nghĩa NHNN sẽ có thêm dư địa để thực hiện kích thích kinh tế bằng chính sách tiền tệ. Đúng như chúng tôi kỳ vọng, NHNN đã giảm các lãi suất điều hành (lãi suất tái cấp vốn và lãi suất tái chiết khấu) kể từ 17/3/2020.

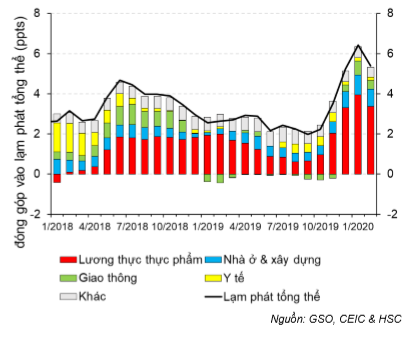

Vào tháng 2/2020, tốc độ tăng CPI so với cùng kỳ giảm còn 5,4% từ 6,43% trong tháng 1/2020 (Hình 2). Tháng 2 là tháng thứ 3 liên tiếp CPI so với cùng kỳ tăng trên 4%. Những nhân tố chủ chốt là: lương thực & thực phẩm (tăng 9,32% so với cùng kỳ trong khi tháng 1/2020 tăng 10,93%); nhà ở & vật liệu xây dựng (tăng 5,53% so với cùng kỳ trong khi tháng 1/2020 tăng 6,29%) và giao thông (tăng 4,64% so với cùng kỳ trong khi tháng 1/2020 tăng 7,5%) (Hình 3).

Bảng 2: Lạm phát tổng thể và lạm phát lương thực thực phẩm tháng 2 vẫn tăng trên 4%

Bảng 3: Nhân tố lạm phát chính trong tháng 2/2020: thực phẩm, nhà ở và xây dựng và giao thông

Trong báo cáo tháng trước, chúng tôi đã nhận định áp lực lạm phát sẽ giảm nhờ nguồn cung thịt lợn hồi phục và giá năng lượng giảm. Thực tế, so với tháng liền trước, CPI tháng 2 giảm 0,17% (tháng 1 năm 2020 tăng 1,23%). Đóng góp lớn nhất vào mức giảm này là nhóm hàng giao thông (giảm 2,5% so với tháng trước trong khi tháng 1/2020 tăng 0,69%) do giá dầu giảm. Giá gas giảm dẫn đến nhóm nhà ở & vật liệu xây dựng giảm 0,03% so với tháng trước trong tháng 2 (tháng 1/2020 tăng 1,47%). Giá thịt lợn và thịt bò giảm làm nhóm hàng thực phẩm giảm 0,07% so với tháng trước trong tháng 2 (tháng 1/2020 tăng 2,6%).

Trong khi đó, lạm phát cơ bản – không bao gồm lương thực, năng lượng, mặt hàng do nhà nước quản lý gồm y tế và giáo dục – cũng hạn nhiệt trong tháng 2, tăng 2,94% so với cùng kỳ và tăng 0,17% so với tháng trước (tháng 1/2020 tăng 3,25% so với tháng trước và tăng 0,76% so với cùng kỳ).

Ngành chế biến, chế tạo khả quan mặc dù PMI giảm

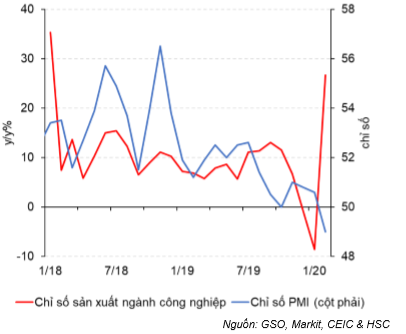

Chỉ số sản xuất công nghiệp tăng trưởng 23,4% so với cùng kỳ (so với mức giảm 8% so với cùng kỳ trong tháng 1/2020) và 8,4% so với tháng trước (giảm 14,1% so với tháng trước trong tháng 1/2020). Chỉ số ngành chế biến chế tạo tăng trưởng 26,7% so với cùng kỳ (so với mức giảm 8,5% so với cùng kỳ trong tháng 1/2020) và 9% so với tháng trước (so với mức giảm 15,6% so với tháng trước trong tháng 1/2020) (Hình 4). Chỉ số sản xuất công nghiệp tăng mạnh một phần do ảnh hưởng của Tết nguyên đán. Cụ thể, Tết nguyên đán năm ngoái rơi vào đầu tháng 2/2019 (nghĩa là tháng 2 năm 2019 có ít ngày làm việc hơn) trong khi Tết nguyên đán năm nay rơi vào tháng 1.

Chỉ số PMI (sử dụng phương pháp định tính đo lường sự thay đổi trong hoạt động kinh doanh so với tháng liền trước) giảm xuống dưới 50 (Hình 4) lần đầu tiên trong hơn 4 năm; cho thấy sự thu hẹp trong hoạt động kinh doanh. Chỉ số PMI phản ánh chính xác hơn ngành sản xuất trong tháng 2 vì đã loại bỏ ảnh hưởng của Tết nguyên đán.

Bảng 4: Chỉ số sản xuất ngành công nghiệp và chỉ số PMI trái chiều

Bảng 5: các nhóm ngành chính tăng trưởng tích cực nhờ mức nền so sánh thấp

Bảng 6: Vốn FDI cam kết từ đầu năm đến nay: Vốn FDI bị ảnh hưởng bởi dịch COVID-19, với vốn FDI cam kết tăng trưởng âm (giảm 23,6% so với cùng kỳ trong 2 tháng đầu năm 2020)

Bảng 7: Khu vực châu Á là nguồn FDI chính

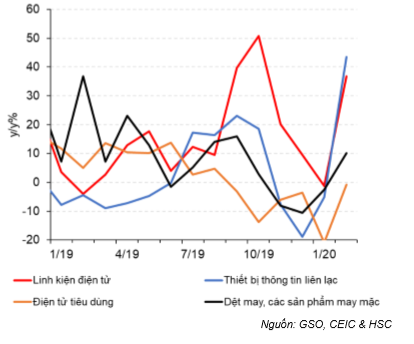

Chỉ số sản xuất công nghiệp trong tháng 2 chịu ảnh hưởng từ sự gia tăng của:

- Thiết bị thông tin liên lạc: điện thoại và các sản phẩm có liên quan (tăng 43,6% so với vùng kỳ trong khi tháng 1/2020 giảm 5,1% so với cùng kỳ còn tháng 12/2019 giảm 18,8% so với cùng kỳ) và linh kiện điện tử (tăng 36,8% so với vùng kỳ trong khi tháng 1/2020 giảm 1,2% so với cùng kỳ còn tháng 12/2019 tăng 9,6% so với cùng kỳ) (Hình 5).

- Sản phẩm dệt may (tăng 10,2% so với vùng kỳ trong khi tháng 1/2020 giảm 2,6% so với cùng kỳ còn tháng 12/2019 giảm 10,5% so với cùng kỳ); và

- Xe ô tô (tăng 43,6% so với vùng kỳ trong khi tháng 1/2020 giảm 31,4% so với cùng kỳ còn tháng 12/2019 tăng 1,3% so với cùng kỳ) và xe gắn máy (tăng 21,5% so với vùng kỳ trong khi tháng 1/2020 giảm 19% so với cùng kỳ còn tháng 12/2019 giảm 6,9% so với cùng kỳ).

Chỉ số PMI ngành sản xuất bất ngờ giảm xuống dưới 50 vào tháng 2 (giảm xuống 49 từ 50,6 vào tháng 1/2020) lần đầu tiên sau hơn 4 năm; theo đó phản ánh sự thu hẹp của ngành sản xuất so với tháng liền trước (Hình 4). Chỉ số này được tính dựa trên bảng câu hỏi hàng tháng gửi đến các nhà quản trị mua hàng tại khoảng 400 doanh nghiệp sản xuất. Trong tương lai, chúng tôi kỳ vọng chỉ số PMI sẽ quay trở lại bên trên mốc 50 trong Q2/2020 khi tình hình kinh doanh cải thiện cho dù rủi ro giảm tốc/suy thoái toàn cầu đang xuất hiện sau khi Tổ chức Y tế Thế giới (WHO) công bố dịch Covid-19 là đại dịch và điều này có thể ảnh hưởng đến triển vọng của chỉ số PMI.

Điều chỉnh giảm tăng trưởng vốn FDI giải ngân xuống còn 6,5% so với mức 6,7% trong năm 2019

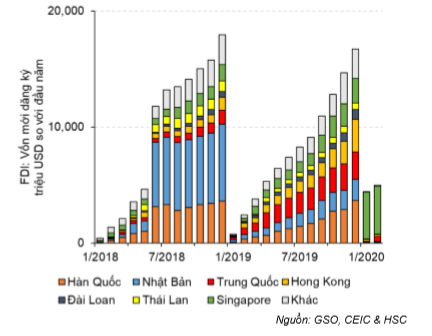

Trong 2 tháng đầu năm 2020, vốn FDI cam kết và giải ngân ước lần lượt đạt 6,5 tỷ USD (giảm 23,6% so với cùng kỳ) và 2,5 tỷ USD (giảm 5% so với cùng kỳ). Trong năm 2020, trước ảnh hưởng của dịch Covid-19, nhà đầu tư sẽ có thêm động lực để đa dạng hóa ra khỏi Trung Quốc nhằm giảm rủi ro. Nhưng mặt khác, khả năng FDI từ Trung Quốc giảm cũng đã thể hiện rõ ràng. Sau khi cân đối cả hai khả năng tăng và giảm vốn FDI, chúng tôi đã điều chỉnh giảm dự báo vốn FDI giải ngân cho năm 2020 từ 25 tỷ USD xuống còn 21,7 tỷ USD; tăng 6,5% so với mức tăng 6,7% trong năm 2019.

Trong 2 tháng đầu năm 2020, vốn FDI cam kết và giải ngân ước lần lượt đạt 6,5 tỷ USD (giảm 23,6% so với cùng kỳ) và 2,5 tỷ USD (giảm 5% so với cùng kỳ). Trong đó, ngành chế biến chế tạo chiếm 27,3%, ngành BĐS chiếm 2,7% và ngành điện & khí chiếm 60,2% tổng vốn FDI đăng ký (Hình 6).

Dịch Covid-19 đã tạo ra trở ngại mới đối với dòng vốn FDI trong năm 2020, đó là sự suy giảm vốn FDI từ Trung Quốc đã thể hiện rõ trong 2 tháng đầu năm 2020 (vốn FDI đăng ký mới giảm 38% so với cùng kỳ so với mức tăng 1.044% so với cùng kỳ trong 2 tháng đầu năm 2019) (Hình 7). Điều này cho thấy xu hướng gia tăng dịch chuyển chuỗi cung ứng và nhà máy của các doanh nghiệp Trung Quốc sang các nước láng giềng (gồm có Việt Nam) như trong năm 2019 đã tạm thời bị gián đoạn.

Tuy nhiên dịch bệnh lần này đã cho thấy rõ rủi ro và điều nhiều khả năng sẽ khiến vốn FDI của các doanh nghiệp nước ngoài tại Trung Quốc tiếp tục rời khỏi Trung Quốc sang Việt Nam. Trong những diễn biến gần đây, cả Google và Microsoft đã đẩy nhanh nỗ lực chuyển hoạt động sản xuất điện thoại, máy tính cá nhân và các thiết bị mới khác từ Trung Quốc sang Đông Nam Á. Các nhà máy tại Việt Nam và Thái Lan dự kiến sẽ được hưởng lợi với điện thoại Pixel và máy tính xách tay Surface ‘Made in Vietnam’ dự kiến sẽ bắt đầu được sản xuất trong năm 2020 (theo Nikkei Asian Review, ngày 26/2/2020). Vào thứ hai tuần trước, Samsung đã bắt đầu khởi công xây dựng trung tập nghiên cứu và phát triển tại Hà Nội với giá trị 220 triệu USD, là trung tâm đầu tiên bên ngoài Hàn Quốc.

Tuy nhiên, mặc dù xu hướng dài hạn vẫn tích cực, trong ngắn hạn vẫn có sự gián đoạn, theo đó chúng tôi điều chỉnh giảm dự báo vốn FDI giải ngân trong năm 2020 xuống còn 21,7 tỷ USD từ 25 tỷ USD trước đó. Dự báo mới cho thấy sự tăng trưởng 6,5% của vốn FDI giải ngân trong năm 2020 so với 6,7% trong năm 2019.

Dịch Covid-19 đã ảnh hưởng rõ ràng lên ngành nông nghiệp, sắt thép và dệt may

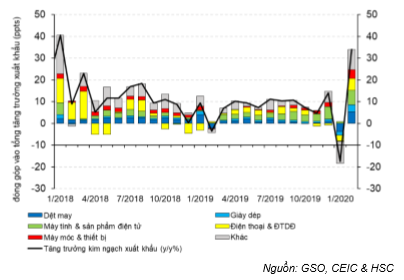

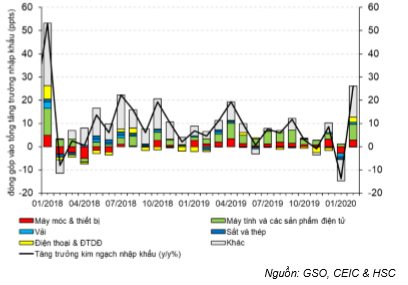

Kim ngạch xuất khẩu trong tháng 2/2020 tăng trưởng 34% so với cùng kỳ (so với mức giảm 17,4% so với cùng kỳ (sau điều chỉnh) trong tháng 1/2020) (Hình 8). Kim ngạch nhập khẩu trong tháng 2/2020 tăng trưởng 26% so với cùng kỳ (so với mức giảm 13,7% so với cùng kỳ trong tháng 1/2020) (Hình 9). Sự tăng trưởng mạnh của kim ngạch thương mại trong tháng 2 một phần là nhờ ảnh hưởng của dịp Tết nguyên đán. Trong hai tháng đầu năm, kim ngạch thương mại không tăng nhiều trước ảnh hưởng của dịch Covid19.

Trong 2 tháng đầu năm 2020, cả kim ngạch xuất khẩu (36,9 tỷ USD) và nhập khẩu (37,1 tỷ USD) đều tăng 2,4% so với cùng kỳ (so với mức tăng lần lượt là 4,1% so với cùng kỳ và 5,9% so với cùng kỳ trong 2 tháng đầu năm 2019). Nhìn vào cơ cấu kim ngạch xuất nhập khẩu, có thể thấy ngành nông nghiệp và dệt may chịu rủi ro giảm sút mạnh nhất.

Trong bối cảnh chính quyền các nước trên thế giới đang chống dịch, thì sự suy giảm tăng trưởng hay thậm chí là suy thoái toàn cầu đang trở thành một rủi ro đáng kể. Điều này có thể ảnh hưởng đến tình hình thương mại thế giới và kim ngạch xuất khẩu có thể sẽ chịu ảnh hưởng lớn hơn trong những tháng tới. Có một điểm sáng là chúng tôi kỳ vọng xuất khẩu sang thị trường EU (chiếm 15,8% tổng kim ngạch xuất khẩu năm 2019) sẽ tăng tốc trong năm 2020 sau khi EVFTA có hiệu lực.

Kim ngạch xuất khẩu trong tháng 2/2020 tăng trưởng 34% so với cùng kỳ (so với mức giảm 17,4% so với cùng kỳ trong tháng 1/2020) và tăng 1,5% so với tháng trước (so với mức giảm 18,8% so với tháng trước trong tháng 1/2020) (Hình 8). Kim ngạch nhập khẩu trong tháng 2/2020 tăng trưởng 26% so với cùng kỳ (so với mức giảm 13,7% so với cùng kỳ trong tháng 1/2020) và giảm 0,5% so với tháng trước (so với mức giảm 16,6% so với tháng trước trong tháng 1/2020) (Hình 9).

Động lực tăng trưởng chính của kim ngạch xuất khẩu trong tháng 2 là hàng dệt may (tăng 57,1% so với cùng kỳ trong khi tháng 2/2019 giảm 19,8% so với cùng kỳ), giày dép các loại (tăng 52,6% so với cùng kỳ trong khi tháng 2/2019 tăng 1,9% so với cùng kỳ), điện thoại các loại và linh kiện (tăng 21,5% so với cùng kỳ trong khi tháng 2/2019 tăng 1,8% so với cùng kỳ), máy vi tính & các sản phẩm điện tử (tăng 52,4% so với cùng kỳ trong khi tháng 2/2019 tăng 2,6% so với cùng kỳ) và máy móc thiết bị (tăng 58,4% so với cùng kỳ trong khi tháng 2/2019 giảm 3,2% so với cùng kỳ).

Động lực tăng trưởng chính của kim ngạch nhập khẩu trong tháng 2 là máy vi tính, các sản phẩm điện tử & linh kiện (30,2% so với cùng kỳ trong khi tháng 2/2019 tăng 9,8% so với cùng kỳ), điện thoại các loại & linh kiện (50,3% so với cùng kỳ trong khi tháng 2/2019 giảm 2,7% so với cùng kỳ), máy móc thiết bị (tăng 19,4% so với cùng kỳ trong khi tháng 2/2019 tăng 9,1% so với cùng kỳ).

Bảng 8: Các nhóm hàng chính đóng góp vào tăng trưởng kim ngạch xuất khẩu tháng 2 – dệt may, giày dép các loại, điện thoại, ĐTDĐ, máy móc & thiết bị

Bảng 9: Các nhóm hàng chính đóng góp vào tăng trưởng kim ngạch nhập khẩu tháng 2 – máy tính và các sản phẩm điện tử, điện thoại, ĐTDĐ, máy móc & thiết bị

Trong 2 tháng đầu năm 2020, kim ngạch thương mại vẫn chưa chịu ảnh hưởng nhiều của dịch Covid-19. Cả kim ngạch xuất khẩu (36,9 tỷ USD) và nhập khẩu (37,1 tỷ USD) tăng 2,4% so với cùng kỳ (so với mức tăng lần lượt là 4,1% so với cùng kỳ và 5,9% so với cùng kỳ trong 2 tháng đầu năm 2019). Theo đó, Việt Nam ghi nhận mức nhập siêu là 176 triệu USD trong 2 tháng đầu năm 2020.

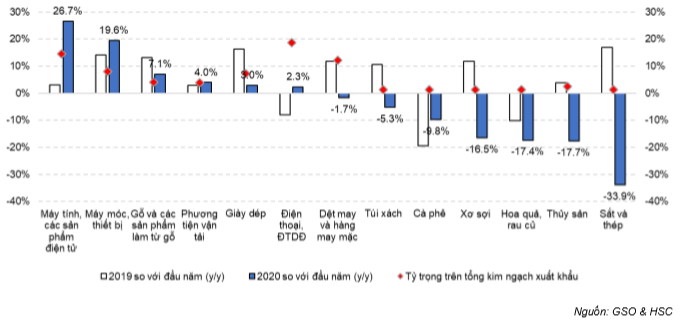

Nhìn vào cơ cấu kim ngạch xuất khẩu có thể thấy mặt hàng tăng trưởng mạnh nhất trong 2 tháng đầu năm là máy vi tính & các sản phẩm điện tử (tăng 26,7% so với cùng kỳ so với mức tăng 3,2% so với cùng kỳ trong 2 tháng đầu năm 2019), đóng góp 14,5% vào tổng kim ngạch xuất khẩu; điện thoại các loại (tăng 2,3% so với cùng kỳ so với mức giảm 8% so với cùng kỳ trong 2 tháng đầu năm 2019), đóng góp 18,7% vào tổng kim ngạch xuất khẩu. Chúng tôi kỳ vọng những mặt hàng này sẽ tiếp tục tăng trưởng. Trong một diễn biến gần đây, Samsung thông báo sẽ tạm thời chuyển một phần hoạt động sản xuất ĐTTM từ Hàn Quốc sang Việt Nam trong bối cảnh số ca nhiễm Covid-19 tại Hàn Quốc đang tăng lên, khiến công ty phải đóng cửa một trong các nhà máy của mình.

Những mặt hàng khác cũng có sự tăng trưởng ấn tượng là máy móc & thiết bị (tăng 19,6% so với cùng kỳ) và gạo (tăng 20,6% so với cùng kỳ). Tuy nhiên kim ngạch xuất khẩu các mặt hàng chủ lực khác giảm, gồm dệt may (giảm 1,7% so với cùng kỳ so với mức tăng 11,8% so với cùng kỳ trong 2 tháng đầu năm 2019), sắt thép (giảm 33,9% so với cùng kỳ so với mức tăng 1,07% so với cùng kỳ trong 2 tháng đầu năm 2019) và nông sản: thủy sản (giảm 17,7% so với cùng kỳ so với mức tăng 3,9% so với cùng kỳ trong 2 tháng đầu năm 2019; trong đó Trung Quốc chiếm 14,5% tổng kim ngạch xuất khẩu trong năm 2019), rau & hoa quả (giảm 17,4% so với cùng kỳ so với mức giảm 10,1% so với cùng kỳ trong 2 tháng đầu năm 2019, trong đó Trung Quốc chiếm 65% tổng kim ngạch xuất khẩu trong năm 2019).

Bảng 10: Tăng trưởng kim ngạch xuất khẩu trong 2 tháng đầu năm 2020: Các nhóm hàng chính

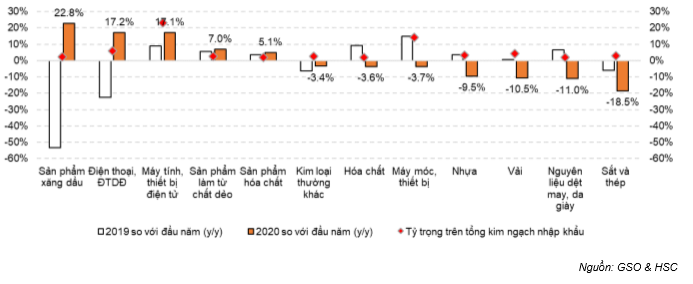

Động lực tăng trưởng chính của kim ngạch nhập khẩu trong 2 tháng đầu năm 2020 ngành hàng điện tử: điện thoại các loại & linh kiện (tăng 17,2% so với cùng kỳ so với mức giảm 22,4% so với cùng kỳ trong 2 tháng đầu năm 2019), chiếm 5,8% tổng kim ngạch nhập khẩu; máy vi tính & sản phẩm điện tử (tăng 17,1% so với cùng kỳ so với mức tăng 8,8% so với cùng kỳ trong 2 tháng đầu năm 2019), chiếm 23,3% tổng kim ngạch nhập khẩu. Điều này cho thấy mặc dù gặp khó khăn trong việc nhập khẩu linh kiện từ Trung Quốc qua đường bộ, thì Samsung (doanh nghiệp xuất khẩu hàng điện tử lớn nhất Việt Nam) có thể nhập hàng đáp ứng nhu cầu linh kiện thông qua đường hàng không và đường biển.

Bảng 11: Tăng trưởng kim ngạch nhập khẩu trong 2 tháng đầu năm 2020: Các nhóm hàng chính

Những mặt hàng nhập khẩu chủ chốt khác có tăng kim ngạch nhập khẩu tăng trưởng âm trong 2 tháng đầu năm 2020 gồm: vải (giảm 10,5% so với cùng kỳ so với mức tăng 0,8% so với cùng kỳ trong 2 tháng đầu năm 2019; trong đó Trung Quốc chiếm 58,3% tổng kim ngạch nhập khẩu trong năm 2019); nguyên liệu dệt may, da và giày dép (giảm 11% so với cùng kỳ so với mức tăng 6,7% so với cùng kỳ trong 2 tháng đầu năm 2019; trong đó Trung Quốc chiếm 49,1% tổng kim ngạch nhập khẩu trong năm 2019); sát thép (giảm 18,5% so với cùng kỳ so với mức giảm 5,9% so với cùng kỳ trong 2 tháng đầu năm 2019; trong đó Trung Quốc chiếm 34,7% tổng kim ngạch nhập khẩu trong năm 2019). Kim ngạch nhập khẩu nguyên liệu đầu vào giảm, chủ yếu do sự hạn chế giao thương qua biên giới với Trung Quốc là nguyên nhân dẫn đến sự giảm tốc của xuất khẩu, đặc biệt là xuất khẩu của các doanh nghiệp dệt may và thép.

Doanh số bán lẻ và ngành du lịch chịu ảnh hưởng nặng nề từ dịch Covid19

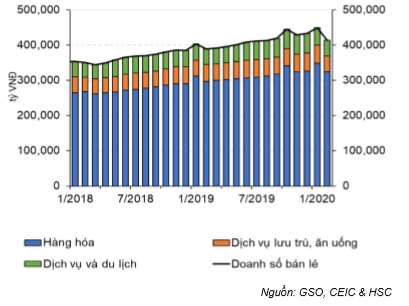

Như dự đoán, doanh số bán lẻ hàng hóa và dịch vụ chứng kiến sự sụt giảm mạnh nhất so với cùng kỳ kể từ tháng 3/2018 (đạt 414 nghìn tỷ đồng trong tháng 2, tăng 6,2% so với cùng kỳ trong khi tháng 1/2020 tăng 11,6% so với cùng kỳ). Trong đó, doanh số bán lẻ dịch vụ (dịch vụ lưu trú, ăn uống và du lịch) bị ảnh hưởng nặng nề. Trong tương lai, chúng tôi cho rằng doanh số bán lẻ dịch vụ vẫn chịu áp lực trước ảnh hưởng trực tiếp của dịch Covid-19 đối với nhu cầu trong nền kinh tế, đặc biệt sau khi xuất hiện các ca nhiễm mới tại Việt Nam.

Doanh số bán lẻ đạt 863,9 nghìn tỷ đồng trong hai tháng đầu năm (tăng 8,98% so với cùng kỳ, so với mức tăng 12,57% so với cùng kỳ trong 2 tháng đầu năm 2019), với tháng 2/2020 tăng 6,2% so với cùng kỳ (so với mức tăng 11,6% so với cùng kỳ trong tháng 1/2020 và mức tăng 11,2% so với cùng kỳ trong tháng 2/2019) (Hình 12), dựa trên tính toán của chúng tôi.

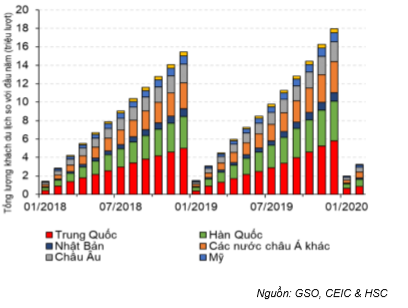

Doanh số bán lẻ tăng trưởng chậm do ảnh hưởng của dịch Covid-19. Dịch bệnh bùng phát đã kéo theo nhu cầu tiêu dùng nội địa suy yếu và ngành du lịch sụt giảm. Đáng chú ý là lượng khách du lịch giảm mạnh trong tháng 2 (giảm 37,7% so với tháng trước đó và giảm 21,8% so với cùng kỳ), đặc biệt là khách từ Trung Quốc (đạt 193,9 nghìn lượt, giảm giảm 70% so với tháng trước và giảm 62,4% so với cùng kỳ) và Hàn Quốc (đạt 322 nghìn lượt, giảm 16% so với tháng trước và giảm 31,3% so với cùng kỳ) (Hình 13). Từ đầu năm, lượng khách du lịch đạt 3,24 triệu lượt, tăng 4,8% so với cùng kỳ (2 tháng đầu năm 2019 tăng 8% so với cùng kỳ). Điêu này đã ảnh hưởng trực tiếp đến tăng trưởng của doanh số bán lẻ dịch vụ & du lịch (tăng 0,5% so với cùng kỳ trong tháng 2/2020 so với mức tăng 10,4% so với cùng kỳ trong tháng 1/2020) và dịch vụ lưu trú & ăn uống (giảm 7,9% so với cùng kỳ trong tháng 2/2020 so với mức tăng 11,9% so với cùng kỳ trong tháng 1/2020) (Hình 12).

Một trong những doanh nghiệp kinh doanh khách sạn lớn nhất cả nước là Vinpearl (có 35 khu nghỉ dưỡng và khách sạn, 5 tổ hợp giải trí và 4 sân gôn tại Việt Nam) đã công bố kế hoạch đóng cửa 7 cơ sở kinh doanh khu nghỉ dưỡng và sân gôn; trong đó một số cơ sở dừng hoạt động để “bảo trì” và một số khác dừng hoạt động do nhu cầu giảm.

Tuy nhiên, tăng trưởng doanh số bán lẻ hàng hóa (chiếm 78,5% tổng doanh số bán lẻ) chịu ảnh hưởng ít hơn, vẫn tăng 9,4% so với cùng kỳ trong tháng 2/2020; nhưng đây vẫn là mức tăng trưởng thấp nhất so với cùng kỳ kể từ tháng 4/2018.

Trước sự xuất hiện của các ca mắc mới tại Việt Nam, chúng tôi dự đoán doanh số bán lẻ sẽ tiếp tục giảm trong tháng 3 và có lẽ là cả các tháng sau đó.

Bảng 12: Doanh số bán lẻ hàng tháng giảm, do tác động của dịch COVID-19 đối với nhu cầu tiêu thụ trong nước

Bảng 13: Lượt khách du lịch giảm – 3,24 triệu lượt khách từ đầu năm đến nay

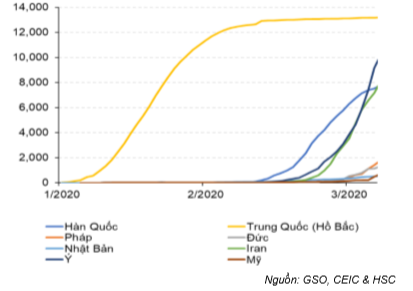

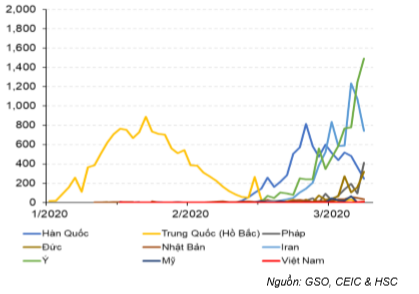

Covid-19: số ca nhiễm mới đang giảm tại Trung Quốc nhưng tăng lên ở các quốc gia khác

Số ca nhiễm mới được công bố đã giảm mạnh tại Trung Quốc nhưng tăng lên nhanh chóng ở các quốc gia khác trên thế giới. Việt Nam vừa mới ghi nhận 28 ca nhiễm mới. Điều này đã dẫn đến tình trạng hạn chế nhập cảnh du lịch trên diện rộng và có khả năng sẽ ảnh hưởng lớn hơn đến Việt Nam.

Có một dấu hiệu tích cực là chúng tôi kỳ vọng tình trạng gián đoạn tại các chuỗi cung ứng của Trung Quốc sẽ cải thiện trong Q2/2020 do dịch Covid-19 đã dần được khống chế tại Trung Quốc. Theo đó các cửa khẩu có thể được mở cửa trở lại, giúp giảm bớt tình trạng hạn chế giao thương sẽ và hoạt động thương mại sẽ bình thường trở lại.

Số liệu công bố cho thấy số ca nhiễm mới tại Trung Quốc đã giảm mạnh và tình hình tại Hàn Quốc có vẻ cũng đã được kiểm soát với số ca nhiễm mới cũng đang giảm. Tuy nhiên dịch Covid-19 đang phát triển nhanh tại các nước khác trên thế giới, đặc biệt là Iran, Đức, Pháp và Italy (Hình 14, 15).

Chính quyền Việt Nam đã tạm ngừng miễn thị thực đối với công dân Hàn Quốc và Italy, lần lượt có hiệu lực từ ngày 29/2 và 3/3. Trong bối cảnh ghi nhận 28 ca nhiễm mới chỉ trong vòng 1 tuần, Ban Chỉ đạo quốc gia phòng chống dịch bệnh viêm đường hô hấp cấp do chủng mới của virus Corona (Covid-19) đã đề xuất tạm ngừng miễn thị thực đối với công dân EU và Anh cũng như các quốc gia ngoài EU có hơn 500 ca nhiễm và có trên 50 ca nhiễm mới/ngày. Với những biện pháp hạn chế nhập cảnh du lịch trên diện rộng và rủi ro dịch Covid-19 kéo dài sang Q2/2020, thì ảnh hưởng về mặt kinh tế đối với Việt Nam có thể sẽ lớn.

Bảng 14: Bùng phát dịch Coronavirus: số ca nhiễm được xác nhận

Bảng 15: Bùng phát dịch Coronavirus: số ca nhiễm mới hàng ngày

Tuy nhiên, chúng tôi cho rằng tình trạng gián đoạn đối với các chuỗi cung ứng tại Trung Quốc sẽ cải thiện trong Q2/2020 khi dịch Covid-19 đã được khống chế đáng kể tại Trung Quốc. Số ca hồi phục hiện đang vượt xa số ca nhiễm mới và người lao động đang quay trở lại làm việc. Gần đây, một khảo sát do Made-in-China.com thực hiện cho thấy đến cuối tháng 2, 80% doanh nghiệp sản xuất đã quay trở lại hoạt động (Dịch Covid-19 có thể khiến nền kinh tế thế giới thiệt hại 2,7 nghìn tỷ USD – Bloomberg đăng tải ngày 6/3/2020).

Chủ tịch Trung Quốc Tập Cận Bình vào hôm thứ 3 đã đến thăm tâm dịch Vũ Hán lần đầu tiên kể từ khi dịch bệnh bùng phát, và chuyến viếng thăm này nhằm tạo niềm tin rằng chính phủ Trung Quốc đã khống chế được sự lây lan của dịch bệnh trong nước (Bloomberg, ngày 10/3/2020). Việt Nam và Trung Quốc cũng đã thống nhất tiếp tục mở lại cửa khẩu và giảm bớt tình trạng hạn chế giao thương, đưa hoạt động thương mại trở lại bình thường. Nhiều cửa khẩu tại Quảng Ninh, Lai Châu, Lào Cai, Lạng Sơn và Hà Giang đã mở cửa trở lại. Tuy nhiên hiện vẫn còn nhiều cửa khẩu đang đóng (điểm tin Việt Nam ngày 9/3/2020).

Dịch Covid-19: Cần phải làm gì để đạt mục tiêu tăng trưởng đề ra?

Mặc dù lo ngại ảnh hưởng của dịch Covid-19 và khả năng nền kinh tế sẽ tăng trưởng chậm lại, Chính phủ vẫn chưa điều chỉnh mục tiêu tăng trưởng 6,8% đề ra cho năm nay. Tuy nhiên, tác động của dịch bệnh đang trở nên rõ nét. Cho đến nay, ngành vận tải, du lịch và nông nghiệp đang bị ảnh hưởng nặng nề nhất.

Nói chung, chúng tôi cho rằng sự ứng phó của Chính phủ là hợp lý và hiệu quả. Những biện pháp ứng phó gồm (i) đưa ra gói hỗ trợ tín dụng, trong đó: cơ cấu lại thời hạn trả nợ và/hoặc xem xét miễn giảm lãi vay đối với khách hàng gặp khó khăn do ảnh hưởng của dịch (tổng giá trị khoản vay gói hỗ trợ ước tính là 250 nghìn tỷ đồng); (ii) gói hỗ trợ tài khóa 30 nghìn tỷ đồng, gồm miễn giảm và hoãn nộp thuế, phí) và (iii) đẩy mạnh một số dự án đầu tư công trọng điểm.

Với những động thái trên, chúng tôi cho rằng thâm hụt ngân sách sẽ tăng và vượt mục tiêu đề ra ban đầu của chính phủ cho năm 2020. Chúng tôi đã điều chỉnh tăng dự báo thâm hụt ngân sách năm 2020 lên 3,78% GDP từ 3,5% GDP (mục tiêu của chính phủ là 3,44% GDP); những giả định chính của chúng tôi là: thu ngân sách từ thuế giảm, thu từ dầu thô giảm và tốc độ giải ngân đầu tư công với nguồn từ ngân sách tăng. Chúng tôi cũng kỳ vọng chính phủ sẽ phát hành thêm trái phiếu để lấy nguồn chi đầu tư cho cơ sở hạ tầng.

Mục tiêu tăng trưởng GDP 6,8% là mục tiêu cốt lõi của chính phủ

Dịch Covid-19 chắc chắn sẽ ảnh hưởng đến nền kinh tế. Chúng tôi thấy đã diễn ra tình trạng thiếu lao động, gián đoạn chuỗi cung ứng nguyên liệu, sản xuất đình trệ và hoạt động kinh doanh nói chung bị thu hẹp.

Các ngành vận tải & logistic, dịch vụ y tế, giáo dục, dịch vụ du lịch, lưu trú & ăn uống đã chịu ảnh hưởng nghiêm trọng. Ước tính ngành du lịch sẽ thiệt khoảng 7 tỷ USD trong 4 tháng đầu năm. Nhiều doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và vừa đã tạm ngừng hoặc thu hẹp hoạt động kinh doanh.

Mặc dù vậy, chúng tôi không cho rằng chính phủ sẽ điều chỉnh giảm đáng kể mục tiêu tăng trưởng 6,8%, đặc biệt là khi Thủ tướng Nguyễn Xuân Phúc đã tái khẳng định trong vài tuần trước là Việt nam vẫn sẽ nỗ lực để đạt được các mục tiêu phát triển kinh tế xã hội cho năm 2020.

“Cần phải hành động quyết liệt để chống dịch viêm đường hô hấp cấp do chủng mới của virus corona gây ra, nhưng không làm ảnh hưởng đến phát triển kinh tế xã hội của đất nước” Prime Minister Nguyen Xuan Phuc, February 5, 2020, Nhandan.org.vn. Thủ tướng Nguyễn Xuân Phúc, theo Nhandan.org.vn ngày 5/2/2020.

Tuy nhiên, do sự sụt giảm tăng trưởng trong nửa đầu năm 2020 là không thể tránh khỏi, nên nửa cuối năm tăng trưởng sẽ cần phải có sự hồi phục mạnh mẽ để có thể đạt mục tiêu đề ra cho cả năm. Chúng tôi cho rằng để có được sự hồi phục mạnh như vậy không hề dễ do những trở ngại như sự tăng trưởng chậm lại của nền kinh tế thế giới và các động lực tăng trưởng tiếp tục bị ảnh hưởng tiêu cực như thương mại, sản xuất và dịch vụ.

Sắp triển khai gói hỗ trợ tín dụng

Các NHTM sẽ được chỉ đạo để cơ cấu lại thời hạn trả nợ và miễn giảm lãi vay đối với khách hàng gặp khó khăn do ảnh hưởng của dịch. Tổng giá trị khoản vay gói hỗ trợ ước tính 250 nghìn tỷ. Những biện pháp hỗ trợ khác gồm giảm lãi suất cho các khoản vay mới, miễn giảm phí… cũng sẽ được áp dụng.

Đáng chú ý là gói hỗ trợ tín dụng này sẽ hoàn toàn từ các NHTM mà không dùng ngân sách. Vào này 12/3/2020, NHNN đã ban hành thông tư hướng dẫn các NHTM thực hiện gói hỗ trợ này.

Và cả gói hỗ trợ tài khóa

Thu ngân sách: Bộ Tài chính đang được yêu cầu nhanh chóng hoàn tất kế hoạch miễn, giảm, hoãn nộp thuế, phí và lệ phí gồm thuế TNDN, tiền thuê đất, BHXH đối với những doanh nghiệp chịu ảnh hưởng của dịch bệnh. Gói hỗ trợ tài khóa ước tính là 30 nghìn tỷ đồng.

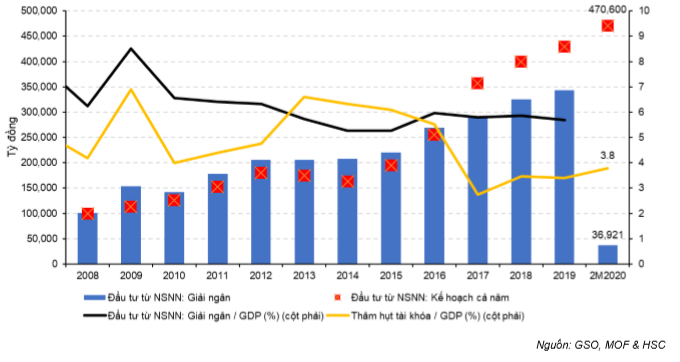

Chi ngân sách: Giải ngân đầu tư công sẽ được đẩy mạnh. Trước tình hình chậm giải ngân đầu tư công hiện nay, Thủ tướng chính phủ đã yêu cầu Bộ KHĐT, Bộ Tài chính và các bộ ngành liên quan đẩy nhanh việc giải ngân 470,6 nghìn tỷ đồng đầu tư công từ ngân sách nhà nước cam kết cho năm 2020.

Các gói hỗ trợ sẽ có hiệu quả đến mức nào?

Chúng tôi cho rằng gói hỗ trợ tín dụng lần này hợp lý hơn gói tín dụng sử dụng trong năm 2009, trong đó chính phủ yêu cầu các NHNN hỗ trợ lãi suất 4% cho 405.000 tỷ đồng dư nợ cho vay. Gói hỗ trợ lần này cho phép các NHTM linh hoạt hơn về cách thức thực hiện, tự thực hiện cơ chế hỗ trợ. Đồng thời, việc hỗ trợ lãi suất lần này ít gây ảnh hưởng tới doanh thu hơn cho NHTM so với gói kích thích năm 2009.

Ngoài ra, như chúng tôi kỳ vọng, NHNN đã giảm trần lãi suất tiền gửi ngắn hạn (kỳ hạn dưới 6 tháng) từ 5% xuống 4.75% nhằm tạo dư địa cho các NHTM có thể giảm lãi suất cho vay doanh nghiệp tư nhân và DNNVV; và đây là một trong những công cụ chính sách hữu hiệu mà NHNN đã sử dụng.

NHNN cũng đã giảm lãi suất điều hành trong tháng 3/2020, cụ thể lãi suất tái cấp vốn giảm từ 6% xuống còn 5%, sau khi Fed giảm lãi suất 0,75% trong tuần trước và 1% hôm chủ nhật. Chúng tôi không kỳ vọng NHNN sẽ giảm tiếp lãi suất chính sách trong năm 2020 do lạm phát vẫn đang ở mức cao hơn mục tiêu 4% của chính phủ.

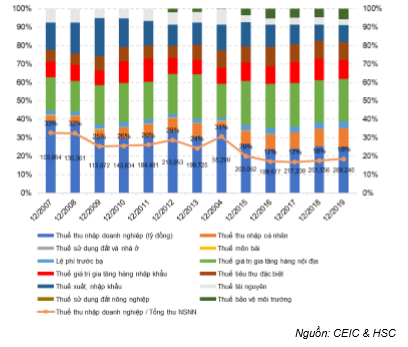

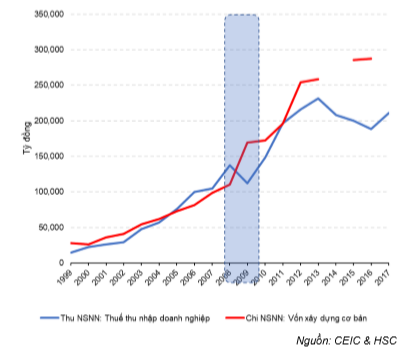

Bảng 16: Cơ cấu thu NSNN từ thuế

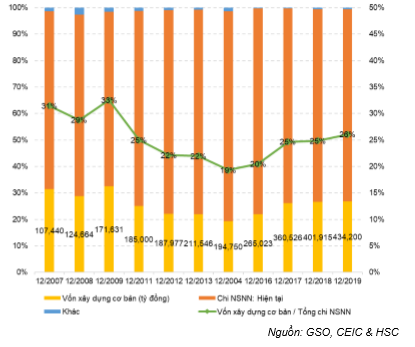

Bảng 17: Cơ cấu chi NSNN

Thứ hai, chúng tôi cho rằng chính sách tài khóa dựa trên giảm thuế có thể sẽ được ưu tiên sử dụng trong gói kích thích tài khóa. Giảm thuế là cách trực tiếp và nhanh chóng giảm áp lực cho doanh nghiệp bị ảnh hưởng của dịch bệnh. Chúng tôi cho rằng hiệu quả nhất là giảm và/hoặc hoãn thuế TNDN và thuế TNCN (Hình 16, 18).

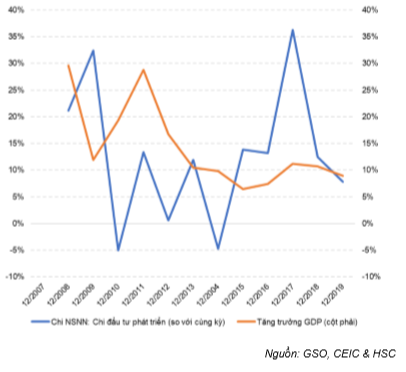

Cuối cùng, việc tăng chi tiêu công, cụ thể là cho các dự án cơ sở hạ tầng trọng điểm, có thể là biện pháp kích thích tài khóa chính thông qua kích thích tổng cầu, từ đó kích thích tăng trưởng nói chung (Hình 17, 18).

Lưu ý là trong Hình 19 cho thấy mối liên hệ ngược chiều giữa chi tiêu công và tăng trưởng GDP danh nghĩa. Nói cách khác, việc tăng đáng kể chi tiêu công có thể không dẫn đến sự tăng trưởng GDP danh nghĩa một cách tương xứng nếu số tiền chi ra không được đầu tư hiệu quả.

Một trong những khuyến nghị về mặt chính sách nhằm cải thiện hiệu quả của đầu tư công là khuyến kích hình thức đối tác công tư (PPP). Đây cũng là khuyến nghị của IMF trong Báo cáo quốc gia số 19/235, 2019. Gần đây, Bộ GTVT đã được yêu cầu đẩy nhanh tiến độ các dự án giao thông trong năm 2020 như Cao tốc Bắc-Nam, Cao tốc Mỹ Thuận-Cần Thơ và đường sắt Cát Linh – Hà Đông. Hy vọng nguồn tài chính sẽ được huy động đáng kể thông qua cơ chế PPP.

Bảng 18: Chi tiêu công từ lâu đã được sử dụng để thúc đẩy tăng trưởng kinh tế

Bảng 19: Nhưng chi tiêu công có mối liên hệ ngược chiều với tăng trưởng GDP danh nghĩa trong những năm gần đây

Thâm hụt ngân sách tăng lên 3,78% GDP

Trước những biện pháp kích thích kinh tế nêu trên, chúng tôi cho rằng thâm hụt ngân sách sẽ tăng và vượt mục tiêu của chính phủ đề ra cho năm 2020. Theo đó, chúng tôi đã điều chỉnh tăng dự báo thâm hụt ngân sách năm 2020 lên 3,78% GDP từ 3,5% GDP (mục tiêu của chính phủ là 3,44% GDP). Những giả định chính của chúng tôi là: thu ngân sách trừ thuế giảm, thu từ dầu thô giảm (dự kiến đóng góp 2,3% tổng thu ngân sách trong năm 2020) và tốc độ giải ngân đầu tư công với nguồn tư ngân sách tăng (Hình 19). Chúng tôi cũng kỳ vọng chính phủ sẽ phát hành thêm trái phiếu để lấy nguồn chi đầu tư cho cơ sở hạ tầng.

Bảng 20: Chúng tôi đã điều chỉnh tăng dự báo thâm hụt ngân sách năm 2020 lên 3,78% GDP từ 3,5% GDP (mục tiêu của chính phủ là 3,44% GDP), giả định chính của chúng tôi là thu ngân sách trừ thuế giảm, thu từ dầu thô giảm và tốc độ giải ngân đầu tư công với nguồn tư ngân sách tăng

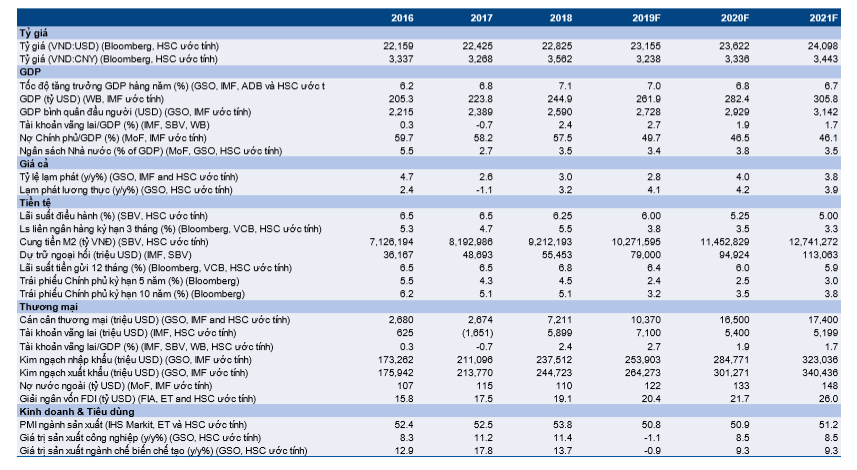

Dự báo kinh tế vĩ mô của HSC

Lưu ý và những giả định chính:

- Dự báo GDP dựa trên ước tính chung từ IMF và ADB và ước tính của chúng tôi (áp dụng mô hình dự báo ARIMA và ước tính GDP thực theo giá cố định năm 2010 bằng cách sử dụng phương pháp sản xuất, tức là tổng hợp giá trị gia tăng của các ngành).

- Dự báo CPI dựa trên ước tính chung từ IMF và ước tính của chúng tôi (áp dụng mô hình dự báo ARIMA và ước tính thay đổi CPI từ các thành phần trong giỏ).

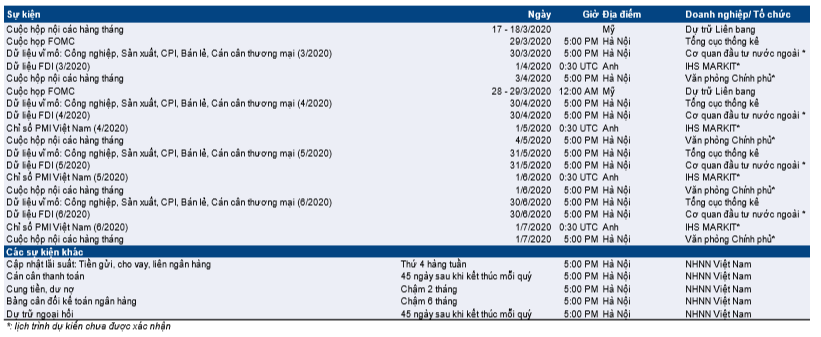

Lịch kinh tế quan trọng (03 – 06/2020)

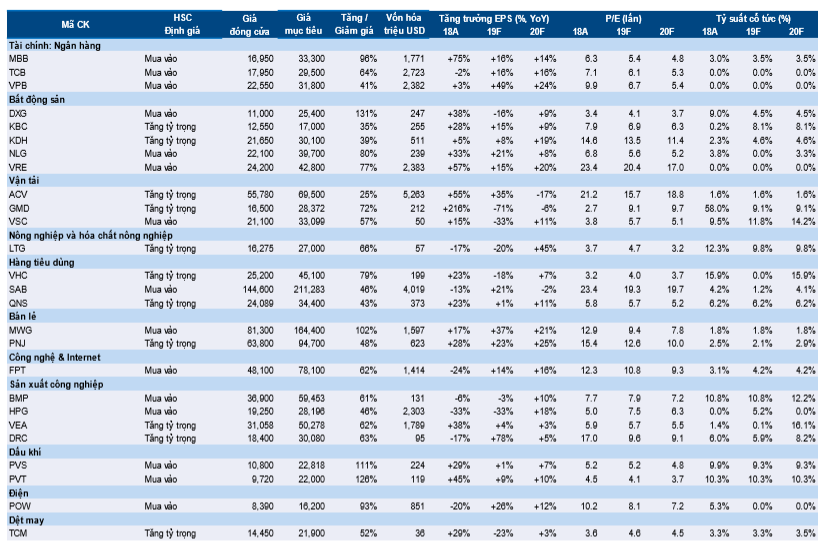

Các cổ phiếu HSC quan tâm

Nguồn: HSC