Báo cáo vĩ mô tuần

I, Điểm tin trong tuần

- Tin thế giới

-Diễn biến thị trường thế giới xoay quanh kết quả kinh doanh Quý 3/2019 của các doanh nghiệp trong bối cảnh căng thẳng CTTM tạm lắng và kỳ vọng vào các chính sách nới lỏng tiền tệ tiếp tục kéo dài chu kỳ tăng trưởng:

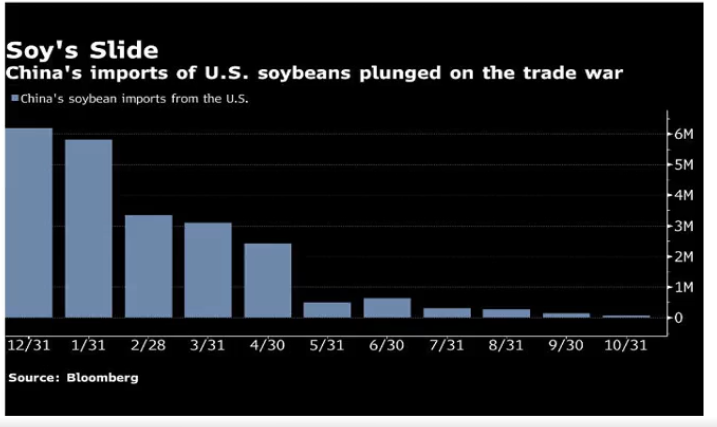

+ Trung Quốc đang tỏ rõ thiện chí với Mỹ khi thông báo miễn thuế hạn ngạch 10 triệu tấn đậu tương nhập khẩu từ Mỹ. Đồng thời, TQ đặt mục tiêu mua ít nhất 20 tỷ USD nông sản Mỹ trong năm đầu tiên nếu 2 bên ký kết thỏa thuận thương mại một phần. Nếu thỏa thuận cuối cùng được ký kết và toàn bộ thuế trừng phạt được gỡ bỏ thị con số dự kiến tăng lên 40-50 tỷ USD. Nếu đàm phán thuận lợi, thỏa thuận Giai đoạn 1 có thể được ký tại Chile trong Hội nghị thượng đỉnh Apec tháng 11.

+ Fed được dự báo tiếp tục cắt giảm lãi suất trong cuộc họp vào cuối tháng 10 này thêm 0.25% đưa lãi suất về mức 1.50% -1.75% để hỗ trợ nền kinh tế đang có nhiều dấu hiệu suy giảm.

+ ECB giữ nguyên mức lãi suất -0.5% và các công cụ tiền tệ trong kỳ họp diễn ra vào ngày 24/10, kỳ họp đánh dấu kết thúc nhiệm kỳ của ông Mario Draghi trên cương vị làm chủ tịch ECB. Kinh tế Châu Âu vẫn đang chìm đắm trong suy giảm, chỉ số PMI sản xuất của Đức mới công bố đã có sự lao dốc đáng lo ngại về mức 41.9 trong tháng 10 và chỉ số PMI của Pháp có cải thiện hơn. Quỹ Tiền tệ Quốc tế dự báo kinh tế Eurozone sẽ tăng trưởng chỉ 1,2% trong năm nay và 1,4% trong năm tới.

+ Trung Quốc bơm thêm 35 tỷ vào hệ thống ngân hàng thông qua các hợp đồng repo kỳ hạn 7 ngày mặc dù không có công cụ nợ nào đáo hạn vào ngày 22/10 và giữ lãi suất ở mức 2.55%. Đây là hoạt động có quy mô lớn nhất kể từ tháng 5 để đảm bảo hệ thống có thanh khoản dồi dào trước ngày 24/10 là ngày các doanh nghiệp phải nộp thuế. Tổng nợ của Trung Quốc, gồm nợ công, doanh nghiệp và hộ gia đình, tăng lên 303% GDP trong quý I, từ mức 297% của cùng kỳ năm ngoái theo Viện Tài chính Quốc tế (IIF).

+ NHTW Indonesia giảm lãi suất lần thứ 4 trong 4 tháng thêm 0.25% đưa lãi suất về 5%. Dự báo tăng trưởng GDP chỉ ở mức 5%, giảm 0.2% so với dự báo đầu tháng 7.

- Giá cả các loại hàng hóa

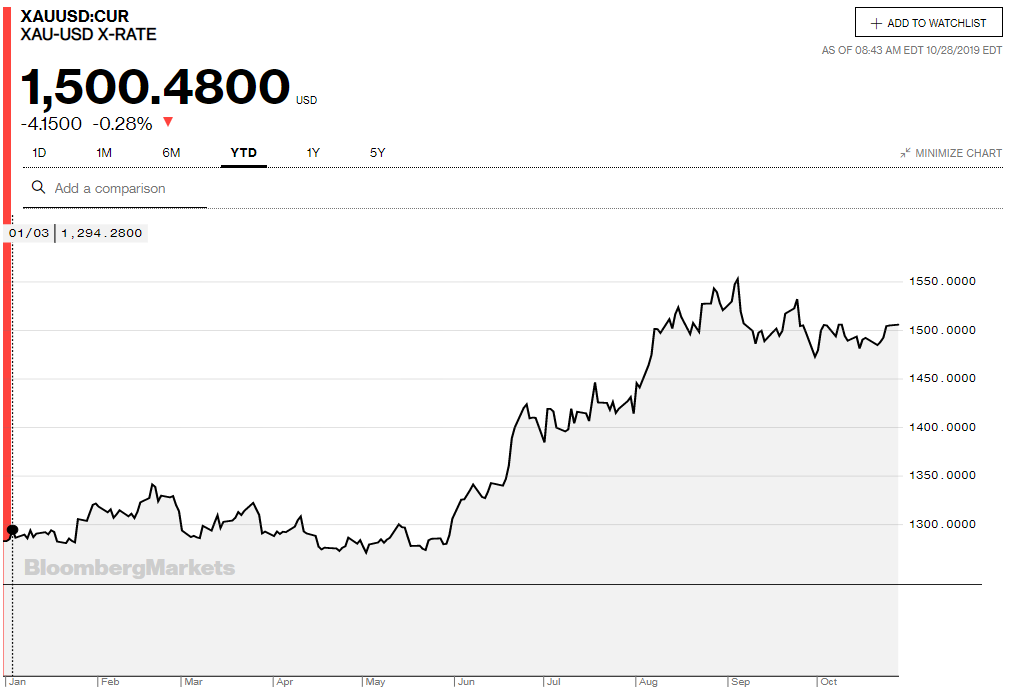

Giá vàng thế giới. Nguồn: Bloomberg

– Giá vàng tiếp tục đi ngang giao dịch quanh ngưỡng 1,500USD/ounce và dự kiến sẽ chịu nhiều biến động với kết quả họp FOMC diễn ra trong tuần này.

Kỳ vọng Fed giảm lãi suất cũng sẽ tác động đến giá vàng

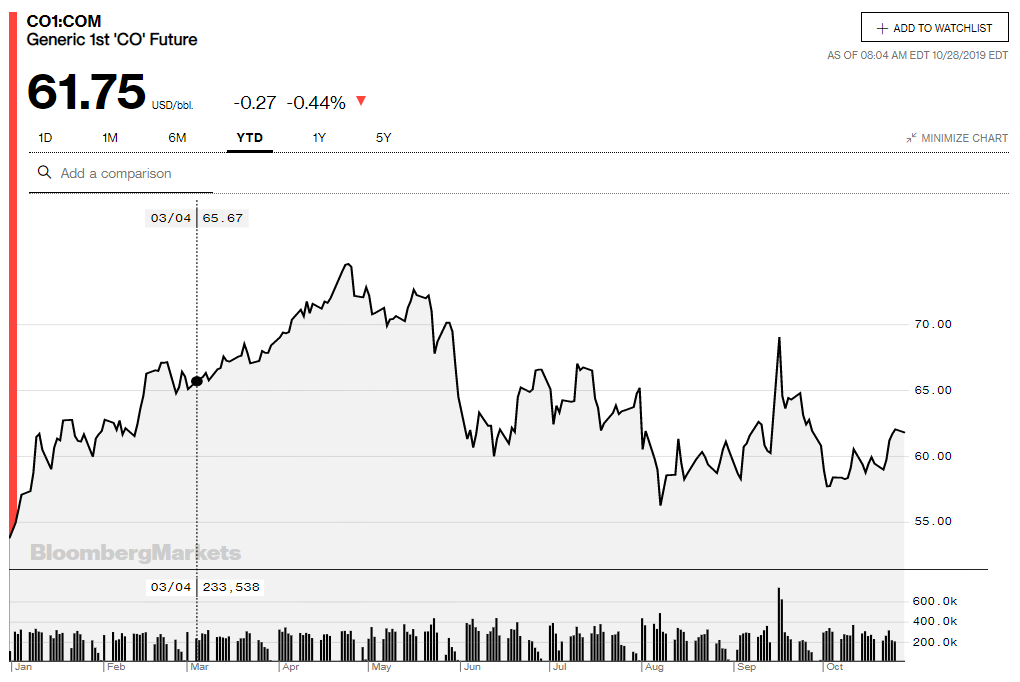

Giá dầu thế giới. Nguồn: Bloomberg

- Giá dầu thế giới liên tục tăng trong tuần qua do số liệu tồn kho dầu Mỹ giảm và khả năng Opec giảm sản lượng sâu hơn.

- Tin kinh tế và thị trường Việt Nam

– Bộ Công Thương mới ban hành quyết định gia hạn biện pháp chống bán phá giá thêm 5 năm đối với một số sản phẩm thép không gỉ cán nguội có xuất xứ từ Trung Quốc, Indonesia, Malaysia và vùng lãnh thổ Đài Loan đến hết tháng 10/2023.

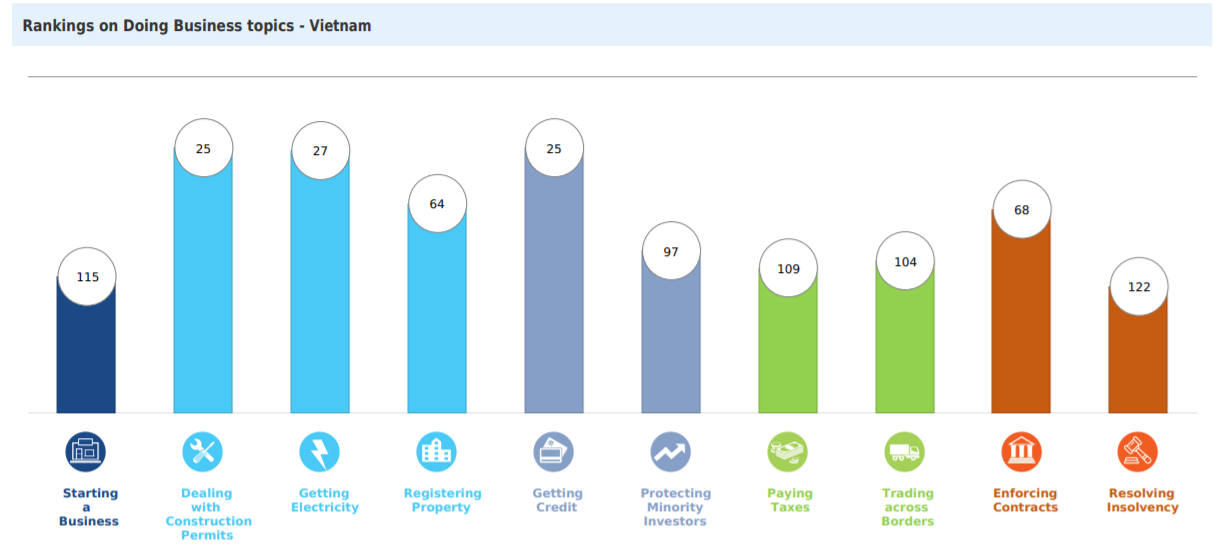

Xếp hạng môi trường kinh doanh. Nguồn: Doing Business report

– Ngân hàng Thế giới (WB) hôm nay công bố báo cáo về môi trường kinh doanh (Ease of Doing Business) 2020. Trong số 190 nền kinh tế được đánh giá, Việt Nam đạt 69.8 trên 100 điểm, xếp thứ 70. Năm ngoái, Việt Nam xếp thứ 69.

– Vốn FDI đăng kí cấp mới trong tháng 10 đạt mức cao nhất từ đầu năm đến nay, với giá trị đạt 1.86 tỷ USD. Tính chung cho 10 tháng, tổng giá trị vốn FDI đăng kí cấp mới, tăng thêm và vốn cổ phần đạt 29.1 tỷ USD, tăng tới 10.3% so với cùng kỳ.

– Việt Nam đang là một trong những nước nhận kiều hối lớn nhất thế giới với ước tính đạt 16.7 tỷ USD tương đương 6.4% GDP (cao hơn mức cuối năm 2018 đạt 16 tỷ đô).

– Nhập siêu gần 370 triệu USD trong nửa đầu tháng 10, theo số liệu sơ bộ mới được Tổng cục Hải quan công bố. Đây là lần đầu tiên trong vòng nhiều tháng gần đây ghi nhận cán cân thương mại ở tình trạng thâm hụt có mang tính chu kỳ cuối năm.

– Quỹ Temasek của Singapore dự kiến rót 100 triệu USD cho công ty mẹ Scommerce của Ahamove và GHN. Mảng giao hàng dự kiến sẽ phát triển nhanh cùng với tốc độ của thương mại điện tử.

– TTCK Việt Nam phản ánh tích cực thông tin KQKD Quý 3/2019 – Dẫn dắt bởi nhóm ngân hàng

II. Nhận định xu hướng và chiến lược đầu tư

- Nhận định xu hướng

Thị trường thế giới và Việt Nam đang bước vào mùa báo cáo kết quả kinh doanh quý 3 và kỳ vọng vào động thái nới lỏng tiền tệ kích thích tăng trưởng kinh tế đang diễn ra manh mẽ ở khắp nơi :

- Kỳ vọng Fed tiếp tục giảm lãi suất và bắt đầu thực hiện mở rộng bảng cân đối kế toán để bơm tiền ổn định thanh khoản thị trường tiền tệ.

- Các kết quả kinh doanh quý 3/2019 dự kiến bắt đầu công bố trong tuần này sẽ là tiêu điểm ảnh hưởng đến tâm lý nhà đầu tư

- Kỳ vọng thỏa thuận thương mại Mỹ – Trung giai đoạn 1 sẽ được ký kết tại hội nghị Apec tháng 11/2019.

- Thị trường Việt Nam bước vào giai đoạn phân hóa với các cổ phiếu có kết quả kinh doanh quý 3/2019 tốt và kỳ vọng hoàn thành kế hoạch năm. Chưa có dấu hiệu xuất hiện dòng tiền mới, thanh khoản chưa được cải thiện.

- Nhóm ngân hàng đang dẫn dắt thị trường một cách tích cực với hỗ trợ kết quả kinh doanh doanh quý 3 cao.

- Chiến lược đầu tư

- Nắm giữ nếu đã giải ngân ở vùng giá thấp tuần trước. Canh nhịp chỉnh cần thiết để gia tăng số lượng cổ phiếu nắm giữ.

- Quan sát chuyển động của các nhóm CP trụ, giao dịch của NĐTNN, thanh khoản chung của thị trường.

- Gia tăng tỷ trọng CP khi thanh khoản được cải thiện.

Nhóm cổ phiếu đáng chú ý: BĐS (VIC, VHM, KDH, KBC), Ngân hàng (VCB, BID, VPB, TCB,ACB), Viễn thông (VGI), Thực phẩm (VNM, MSN), Điện nước (POW), Y tế (DBD), XD&VLXD (NTP, BMP, PTB), Hóa chất (PHR, GVR), CNTT (FPT), Hàng dịch vụ CN (VEA, REE, AST), Du lịch giải trí (VJC, HVN), Bán lẻ (MWG,DGW, PNJ), Săm lốp (DRC), Dầu khí (PVS, PVT)

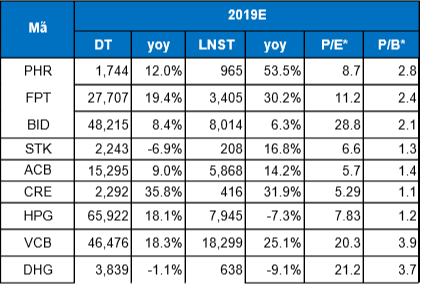

III. Cập nhật lợi nhuận doanh nghiệp

Cập nhật lợi nhuận DN

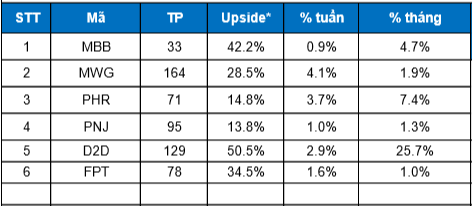

Danh mục cơ bản

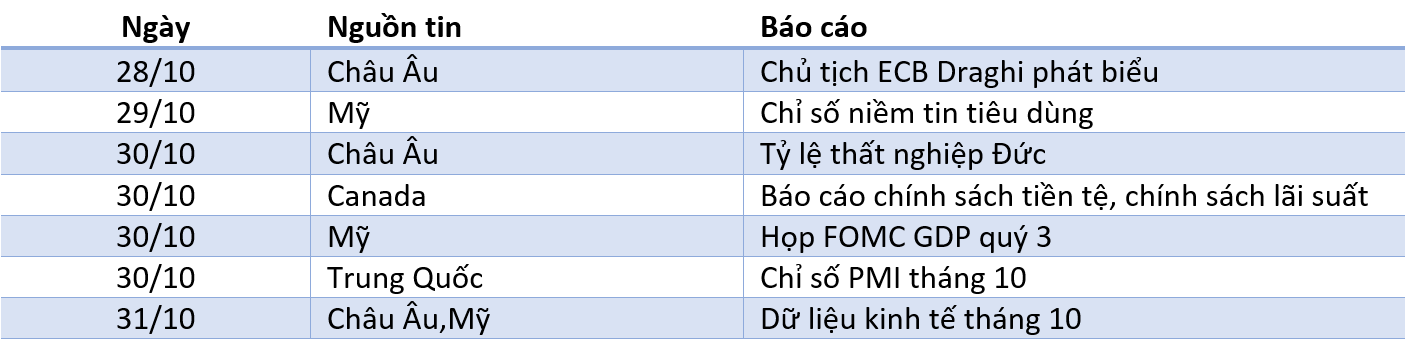

IV. Thông tin trong tuần

Nguồn: HSC