ĐIỂM TIN TRONG TUẦN:

Tranh chấp thương mại kéo dài đè nặng lên thị trường khiến các chỉ số liên tục giảm sâu trong tuần qua. Hành động từ Mỹ và Trung Quốc đẩy căng thẳng ngày một lên cao, 2 bên liên tục đáp trả và chưa có kế hoạch quay lại vòng đàm phán.

- Trung Quốc – quốc gia mua đậu nành nhiều nhất trên thế giới đã tuyên bố tạm ngưng mua đậu nành Mỹ (loại nông sản xuất khẩu lớn nhất của Mỹ) để trả đũa thương mại, hành động tương tự năm 2018.

- TQ cũng đang tận dụng lợi thế là quốc gia có trữ lượng và sản lượng xuất khẩu lớn nhất thế giới đối với nguyên liệu đất hiếm – đầu vào không thể thiếu để sản xuất các sản phẩm công nghệ cao để gây sức ép ngược trở lại Mỹ.

- Mức thuế quan 25% áp lên 60 tỷ USD hàng hóa nhập khẩu khẩu từ Mỹ chính thức có hiệu lực, trả đũa việc Hoa Kì tăng thuế đối với 200 tỷ USD hàng nhập khẩu từ Trung Quốc.

Căng thẳng leo thang gây nên những hệ lụy tiêu cực:

- Chỉ số PMI sản xuất trong tháng 5/2019 của Trung Quốc đạt mức 49.4 (dự báo 49.9). Tăng trưởng Trung Quốc chịu nhiều áp lực do đợt nâng thuế mới nhất từ Mỹ làm giảm số lượng đơn hàng từ nước ngoài.

- Đường cong lãi suất đảo ngược mạnh nhất kể từ năm 2007, chênh lệch lãi suất trái phiếu 3 tháng và 10 năm giảm xuống âm 12.3 điểm cơ bản. Dấu hiệu suy thoái ngày một rõ hơn khi nhà đầu tư lo ngại về triển vọng tăng trưởng trong dài hạn. Do đó, kỳ vọng FED sẽ thực hiện cắt giảm lãi suất 2 lần trong năm nay, hiện mức kỳ vọng cắt giảm lãi suất 2 lần trong năm 2019 tăng trên 40%, vượt mức kỳ vọng cắt giảm 1 lần trong năm.

Tại mặt trận khác, Mỹ tuyên bố áp thuế 5% lên tất cả hàng hóa từ Mexico cho tới khi nước này chặn dòng người di cư vào Mỹ trái phép, việc áp thuế bắt đầu từ ngày 1/6 và sẽ tăng lên mức 25% vào ngày 1/10

Giá dầu tiếp tục xu hướng giảm do lo ngại suy giảm tăng trưởng toàn cầu. Ngoài ra, sự sụt giảm nhỏ hơn dự kiến của dự trữ dầu thô Mỹ ( dự trữ dầu thô giảm gần 300.000 thùng, ít hơn 900.000 do các nhà phân tích dự báo) cũng gây áp lực lên giá dầu. Chiều ngược lại, giá vàng tăng do diễn biến phức tạp của CTTM, nhu cầu đầu tư vào thị trường an toàn như vàng tăng cao.

Tình hình vĩ mô Việt Nam ổn định:

- CPI bình quân 5 tháng đầu năm 2019 tăng 2.74% so với cùng kỳ, đây là mức tăng bình quân 5 tháng thấp nhất trong 3 năm trở lại đây.

- FDI 5 tháng đầu năm đạt 9 tỷ USD, tăng 27,1% so với cùng kỳ. Trong đó, Trung Quốc là nhà đầu tư lớn nhất, chiếm 24.2% tổng vốn FDI và tăng 550% so với 5 tháng đầu năm 2018. Xu hướng chuyển dịch này là do tác động của CTTM.

- Cán cân thương mại tháng 5 nhâp siêu 1,3 tỷ USD, tính chung 5 tháng đầu năm 2019, Việt Nam nhập siêu 548 triệu USD)

NHẬN ĐỊNH XU HƯỚNG VÀ CHIẾN LƯỢC ĐẦU TƯ:

TTCK thế giới bị ảnh hưởng bởi diễn biến tiêu cực của cuộc CTTM Mỹ-Trung, rủi ro giao dịch tăng mạnh, dòng tiền di trú đến các loại tài sản an toàn hơn. Tầm nhìn tuần tới vẫn là xu hướng tiêu cực. Trọng tâm theo dõi tuần tới là động thái bán trái phiếu Mỹ của Trung Quốc và diễn biến lãi suất TPCP 10 năm của Mỹ, biến động USD/CNY tại vùng nhạy cảm 7.0

TTCK Việt Nam bị tác động bởi tâm lý chung của thị trường thế giới, thời điểm này không có nhiều thông tin hỗ trợ nên cầu mua lên dè dặt, dòng tiền vẫn đứng ngoài thị trường. Xu hướng tuần tới, VNI tiếp tục điều chỉnh, test các ngưỡng hỗ trợ quan trọng.

Nhà đầu tư nước ngoài đang mua ròng có thể xuất phát từ chuyển dịch dòng tiền đến các thị trường có tăng trưởng như Việt Nam có thể là điểm sáng nếu tiếp diễn trong thời gian tới.

Chiến lược giai đoạn này: (1) Quan sát động thái NĐT nước ngoài, diễn biến nhóm CP trụ đặc biệt nhóm còn giữ trend VIC, VCB (2) Ưu tiên quản trị rủi ro, Giảm tỷ trọng cổ phiếu trong DM, (2) Xem xét giải ngân ở nhóm CP phòng thủ, nhóm CP có câu chuyện riêng trong các phiên điều chỉnh sâu.

Nhóm cổ phiếu chú ý: BDS (VIC, NVL, KDH, SDI), Điện nước xăng dầu (POW, VSH, BWE), Du lịch & Giải trí (VJC, HVN, SAS, SCS), Hóa chất ( GVR, PHR, AAA, DPM), Viễn thông (VGI, TTN)

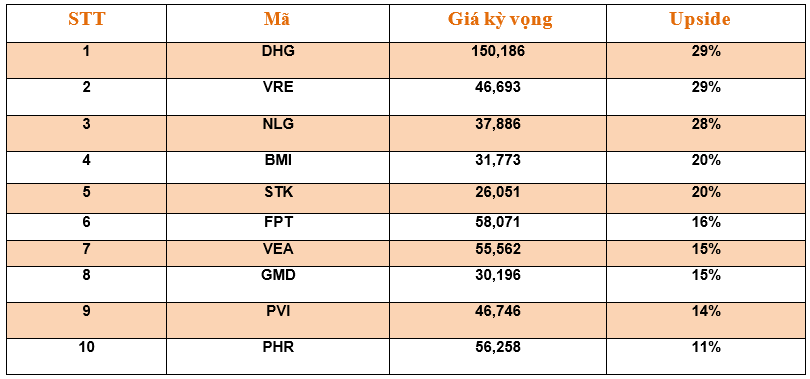

Danh mục cơ bản

Danh mục cơ bản

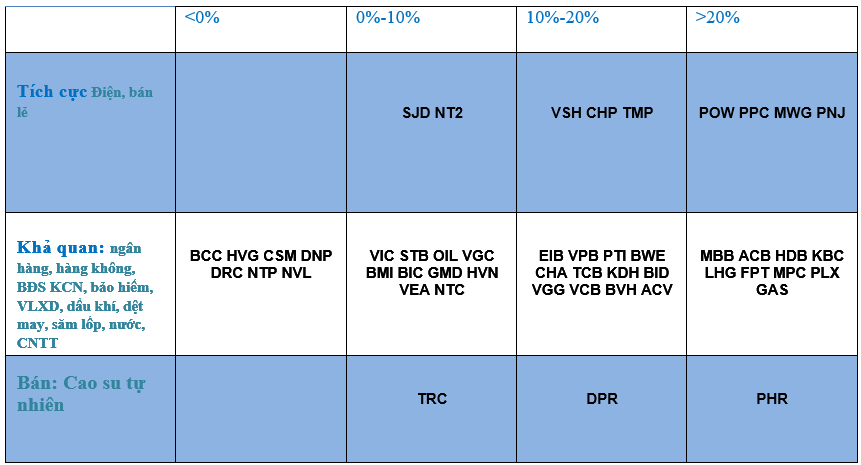

Danh mục triển vọng ngành

Danh mục triển vọng ngành

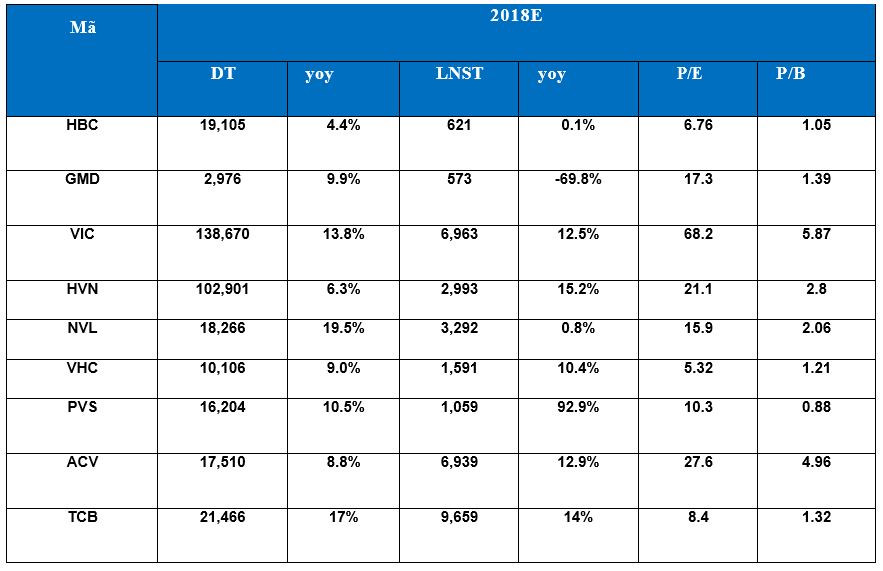

Bảng cập nhật lợi nhuận doanh nghiệp. Nguồn: HSC

Bảng cập nhật lợi nhuận doanh nghiệp. Nguồn: HSC

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp

Điện thoại / Zalo / Viber: 0989490980 / 0989490980

Facebook: Đầu tư cổ phiếu

Email: nguyen.nguyenvan@hsc.com.vn