ĐIỂM TIN TRONG TUẦN 25/03:

- Q1/2019 chứng kiến sự hồi phục mạnh mẽ của tt cổ phiếu toàn cầu và giá các loại hàng hoá (dầu thô, vàng). Ngược lại, trái phiếu đang tỏ ra yếu thế khi chính sách tiền tệ thắt chặt tạm ngưng.

- Hoạt động sản xuất tại Trung Quốc tăng gấy bất ngờ trong tháng 3 sau đợt lao dốc 3 tháng gần nhất. Hiện chỉ số Caixin/PMI đã tăng lên mức 50.8 điểm, thể hiện sự phục hồi từ phía khu vực này. Trong khi đó, chỉ số PMI truyền thống, tăng lên mức 50.5 điểm từ mức thấp nhất 3 năm qua trong tháng 2, 49.2 điểm. Điều này mang đến kỳ vọng mới về sự phục hồi về mảng sản xuất tại TQ khi CTTM qua đi.

- Việc hạ nhiệt căng thẳng thương mại Mỹ – Trung đạt được bước tiến mới khi hai bên đang tiến tới bước soạn thảo tuyên bố chung. Đây là thông tin hỗ trợ TTCK Mỹ tăng liên tiếp trong tuần qua.

- Giá dầu tăng mạnh trong tuần qua, kết thúc Q1 với mức tăng tích cực nhất kể từ 2019. Giá dầu tăng chủ yếu do việc OPEC kiên trì cắt giảm sản lượng trước sức ép của Mỹ. Kỳ họp tiếp theo của OPEC nhằm quyết định về mức sản lượng là tháng 6 tới. Giá dầu Brent và WTI đã tăng lần lượt 25% và 32% trong Q1/2019 và được dự báo tiếp tục tăng trong Q2. Tuy vậy, suy thoái kinh tế toàn cầu khiến nhu cầu dầu thô giảm đang là rủi ro lớn nhất với giá dầu trong 2019.

- Tăng trưởng GDP Q1/2019 chính thức được công bố đạt 6.79%, thấp hơn cùng kỳ năm ngoái là 7.4%. Nguyên nhân chủ yếu do sự sụt giảm tăng trưởng của ngành công nghệ chế biến chế tạo, mà chủ lực là khối FDI với Samsung là DN đóng góp lớn nhất.

- CPI tháng 3 giảm 21%,đưa lạm phát Q1/2019 về mức 0.69%. Khả năng cao VN sẽ hoàn thành mục tiêu lạm phát cả năm ở mức 4%.

- Vốn FDI trong Q1 đạt kỷ lục cao nhất trong 3 năm trở lại đây, tăng 86% so với cùng kỳ, chủ yếu vẫn tập trung ở lĩnh vực chế biến chế tạo và bất động sản.

NHẬN ĐỊNH XU HƯỚNG VÀ CHIẾN LƯỢC ĐẦU TƯ:

- Trong bối cảnh kỳ vọng kém về tăng trưởng kinh tế, TTCK thế giới vẫn tìm được các điểm hồi phục ngắn hạn, chủ yếu do các thông tin tích cực về CTTM.

- Xu hướng của kinh tế toàn cầu sẽ tác động mạnh đến kt VN trong năm nay do độ mở của nền kinh tế cao (= 260% GDP), cùng với sự phụ thuộc lớn vào hoạt động của khối DN Tuy vậy, mục tiêu tăng trưởng GDP 6.8% vẫn khả thi, với mũi nhọn là hoạt động XNK của nhóm CN chế biến chế tạo.

- VN Index đang cho thấy sự chững lại trong 2 tuần gần đây, với thanh khoản suy giảm và sự bám trụ chỉ tập trung vào nhóm CP vốn hoá lớn. Chiến lược giao dịch trong giai đoạn này là: 1) Quan sát thanh khoản trong giai đoạn này; 2) Thận trọng khi mở vị thế mua mới với DM ngắn hạn; 3) Tận dụng cơ hội cơ cấu DM trung hạn trong các phiên điều chỉnh mạnh. DM khuyến nghị: điện (POW PPC), bán lẻ (MWG, PNJ), BĐS KCN (LHG, KBC), dầu khí (PLX, PVS), ngân hàng (MBB ACB), hàng không (VJC, HVN), CNTT (FPT, VGI).

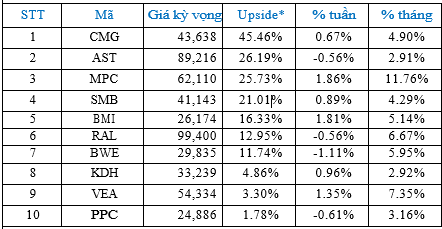

Danh mục cơ bản

Danh mục cơ bản

Danh mục triển vọng ngành

Danh mục triển vọng ngành

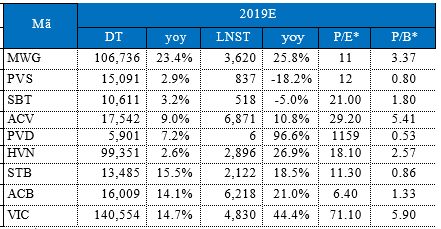

Bảng cập nhật lợi nhuận doanh nghiệp. Nguồn: HSC

Bảng cập nhật lợi nhuận doanh nghiệp. Nguồn: HSC

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp

Điện thoại / Zalo / Viber: 0989490980 / 0989490980

Facebook: Đầu tư cổ phiếu

Email: nguyen.nguyenvan@hsc.com.vn