I, Điểm tin trong tuần

- Tin thế giới

– Thị trường thế giới tuần qua tập trung vào dữ liệu kinh tế Mỹ, Trung Quốc, kỳ vọng thỏa thuận Brexit, và kết quả kinh doanh quý 3/2019:

+ Dữ liệu kinh tế Mỹ công bố thấp hơn dự kiến bao gồm doanh số bán lẻ tháng 9 giảm 0.3% lần đầu tiên trong vòng 7 tháng làm dấy lên lo ngại về sự ảnh hưởng tiêu cực của chiến tranh thương mại. Ngành sản xuất cũng đang suy giảm và chưa có dấu hiệu hồi phục với ảnh hưởng bởi cuộc đình công của hãng General Motors. Theo công cụ Fedwatch, khả năng Fed giảm lãi suất thêm 0.25% tại cuộc họp FOMC cuối tháng 10 lên gần 90% để hỗ trợ tăng trưởng kinh tế.

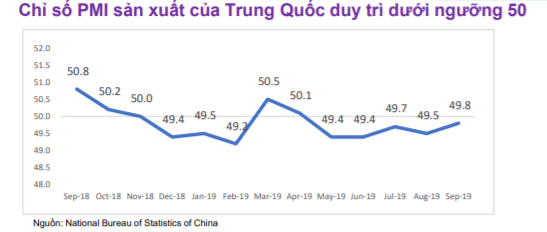

+ Kinh tế Trung Quốc ghi nhận mức tăng GDP chậm nhất lịch sử chỉ đạt 6% vào quý 3/2019 do ảnh hưởng của sự suy giảm kinh tế toàn cầu, thiệt hại từ CTTM Mỹ – Trung và làn sóng đầu tư tháo chạy khỏi TQ. Điều đó khiến chính phủ Trung Quốc bất ngờ bơm thêm 28 tỷ đô vào hệ thống tài chính bằng cách cấp lượng lớn khoản vay trung hạn cho các ngân hàng. Xu hướng giảm phát diễn ra tại các nhà máy TQ ngày càng tồi tệ với chỉ số giá nhà sản xuất PPI liên tục giảm sâu và số liệu xuất nhập khẩu sụt giảm mạnh trong tháng 9.

+ Giới đầu tư đang đặt dấu hỏi về thỏa thuận thương mại Giai đoạn 1 giữa Mỹ và Trung Quốc sau cuộc họp vừa qua. Tuy nhiên, phía Trung Quốc dự báo thỏa thuận có thể sẽ được ký kết trong cuộc gặp tại hội nghị Apec tại Chile vào ngày 16-17/11.

+ Sau hai ngày họp, Anh và Châu Âu khẳng định đã đạt được thỏa thuận Brexit và là bước tiến quan trọng khi ngày 31/10 là hạn chót Anh rời khỏi Châu Âu. Trong đó, Bắc Ireland vẫn sẽ nằm trong khu vực thuế quan của Anh nhưng phải tuân theo một số quy định của EU và hai miền nam và bắc của Ireland không đặt hàng rào biên giới. Tuy nhiên, Quốc hội Anh không thông qua đề xuất này và đề nghị gia hạn, do đó, Thủ tướng Johnson buộc phải viết thu yêu cầu trì hoãn Brexit đến T1/2020 lên EU nhưng không ký vào lá thư đó do buộc phải làm theo Đạo luật Ben.

– Trong báo cáo Triển vọng kinh tế thế giới, IMF hạ ước tính tăng trưởng GDP toàn cầu ở mức 3% do hậu quả của CTTM Mỹ – Trung kéo dài dẫn đến biến động lớn trên chuỗi cung ứng toàn thế giới và nhu cầu đầu tư, năng suất và tiêu dùng giảm theo.

- Giá cả các loại hàng hóa

Nguồn: Bloomberg

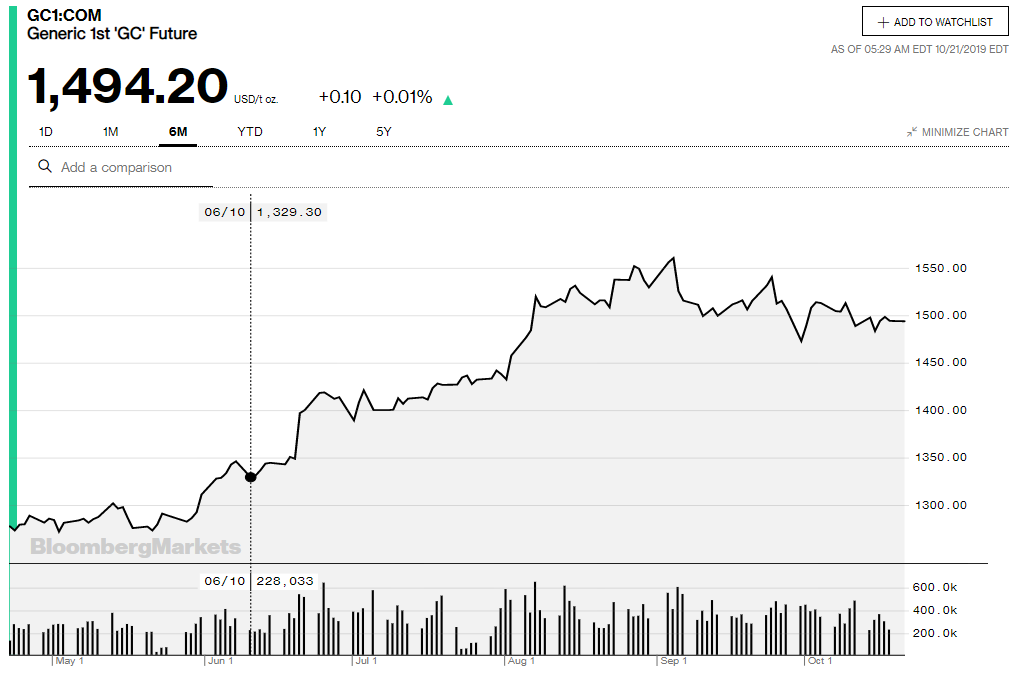

– Giá vàng không ghi nhận nhiều biến động và diễn biến đi ngang giao dịch dưới ngưỡng 1.500USD/ounce.

Trong dài hạn, giá vàng vẫn trong xu hướng tăng do bất ổn chính trị, chiên tranh thương mại Mỹ – Trung kéo dài, nỗi lo suy thoái cận kề khiến dòng tiền tiếp tục tìm đến tài sản ít rủi ro.

Nguồn : Bloomberg

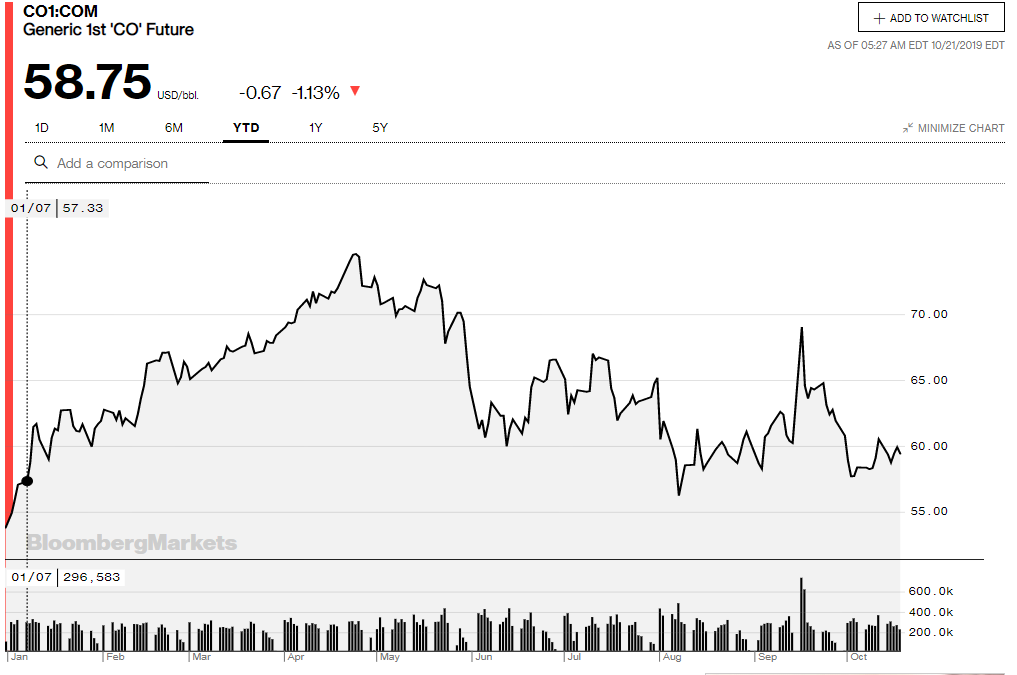

– Giá dầu bị ảnh hưởng giảm bởi các thông tin tiêu cực từ sự suy giảm kinh tế toàn cầu đặc biệt Trung Quốc công bố số liệu GDP quý 3 giảm mạnh.

Phản ánh nhu cầu sử dụng năng lượng giảm do suy giảm của kinh tế toàn cầu.

- Tin kinh tế và thị trường Việt Nam

– Thứ hai tuần này 21/10, kỳ họp Quốc hội khóa XIV bắt đầu khai mạc. Tâm điểm đầu tư công hiện tại là 02 dự án hạ tầng quan trọng gồm Dự án Sân bay Long Thành và Đường cao tốc Bắc Nam sẽ được đưa vào thảo luận tại kỳ họp Quốc hội lần này . Dự kiến nếu được thông qua, doanh nghiệp có thể tham gia khởi công Sân bay Long thành vào năm 2021, giai đoạn 1 hoàn thành năm 2025 với tổng mức đầu tư dự kiến 111.689 tỷ đồng. Dự án cao tốc Bắc Nam hủy đấu thầu quốc tế và mở hồ sơ mời thầu rộng rãi với các nhà đầu tư trong nước.

– Ngân hàng Nhà nước vẫn kiên trì nêu lại đề xuất cho phép sử dụng ngân sách nhà nước để tăng vốn điều lệ cho các ngân hàng thương mại nhà nước. Đặc biệt là đối với Agribank và Vietinbank. Theo NHNN, tính đến hết quý 2/2019, hệ thống ngân hàng đã không còn tình trạng sở hữu chéo trực tiếp lẫn nhau.

– Dự kiến đầu năm 2020 khi Châu Âu tổ chức phiên họp đoàn thể, Hiệp định thương mại tự do Việt Nam (EVFTA) mới được đưa vào xem xét và phê chuẩn. Hiện nay, Việt Nam và EU đang trong giai đoạn hoàn tất hồ sơ, thủ tục nội bộ để trình phê chuẩn trong thời gian tới.

– Cục xuất nhập khẩu Bộ Công thương cho biết, giá lợn hơn trong đầu tháng 10 đã liên tục tăng mạnh do ảnh hưởng dịch tả Châu Phi dẫn tới nguồn cung giảm mạnh.

– Theo Iprice Group, thị phần thương mại điện tử quý 3/2019 ghi nhận sự thay đổi ngoạn mục khi Sendo.vn vươn lên vị trí thứ 2, dẫn đầu vẫn là Shoppee, trong khi đó Lazada tụt xuống vị trí thứ 4 về lượng truy cập website.

- Nhận định xu hướng và chiến lược đầu tư

- Nhận định xu hướng

Thị trường thế giới và Việt Nam đang bước vào mùa báo cáo kết quả kinh doanh quý 3 và kỳ vọng vào động thái nới lỏng tiền tệ kích thích tăng trưởng kinh tế đang có xu hướng suy giảm:

- Triển vọng Brexit tích cực khi Anh và Châu Âu đạt được thỏa thuận, tuy nhiên, Quốc hội Anh duy trì đòi Thủ tướng xin gia hạn Brexit đến T1/2020.

- Kỳ vọng Fed tiếp tục giảm lãi suất và bắt đầu thực hiện mở rộng bảng cân đối kế toán để bơm tiền ổn định thanh khoản thị trường tiền tệ

- Các kết quả kinh doanh quý 3/2019 dự kiến bắt đầu công bố trong tuần này sẽ là tiêu điểm ảnh hưởng đến tâm lý nhà đầu tư.

- Kỳ vọng thỏa thuận thương mại Mỹ – Trung Giai đoạn 1 sẽ được ký kết tại hội nghị Apec tháng 11/2019.

- Thị trường Việt Nam bước vào giai đoạn phân hóa với các cổ phiếu có kết quả kinh doanh Quý 3/2019 tốt và kỳ vọng hoàn thành kế hoạch năm. Chưa có dấu hiệu xuất hiện dòng tiền mới, thanh khoản chưa được cải thiện.

- Chiến lược đầu tư

(1) Nắm giữ nếu đã giải ngân ở vùng giá thấp tuần trước. Canh nhịp chỉnh cần thiết để gia tăng số lượng cổ phiếu nắm giữ.

(2) Quan sát chuyển động của các nhóm CP trụ, giao dịch của NĐTNN, thanh khoản chung của thị trường.

(3) Gia tăng tỷ trọng CP khi thanh khoản được cải thiện.

Nhóm cổ phiếu đáng chú ý: BĐS (VIC, VHM, KDH, KBC), Ngân hàng (VCB, BID, MBB, TCB), Viễn thông (VGI), Thực phẩm (VNM, MSN), Điện nước (POW), Y tế (DBD), XD&VLXD (NTP, BMP, PTB), Hóa chất (PHR, DPM), CNTT (FPT), Hàng dịch vụ CN (VEA, REE, AST), Du lịch giải trí (VJC, HVN, SCS, SAS), Bán lẻ (MWG,DGW, PNJ), Săm lốp (DRC).

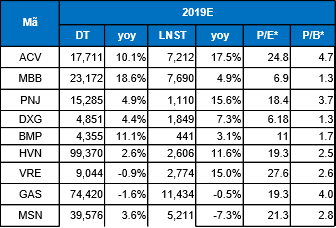

III. Cập nhật lợi nhuận doanh nghiệp

Cập nhật lợi nhuận DN

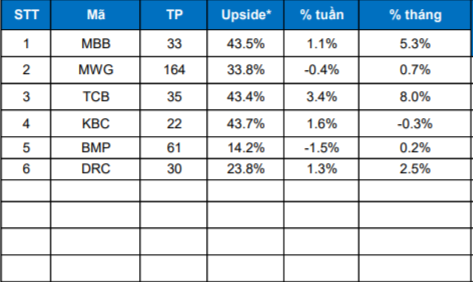

Danh mục cơ bản

IV,Thông tin trong tuần

Nguồn: HSC