ĐIỂM TIN TRONG TUẦN 22/06:

- TTCK thế giới giảm điểm liên tiếp trong tuần qua do lo ngại chiến tranh thương mại sẽ làm suy giảm lợi nhuận các doanh nghiệp đa quốc gia.

- Chiến tranh thương mại trở nên căng thẳng hơn khi TQ, EU, Canada và Mexico áp thuế trả đũa Mỹ.

- Trung Quốc dự kiến tăng cung tiền trị giá 107 tỉ USD thông qua giảm tỉ lệ dự trữ để hỗ trợ nền kinh tế đang giảm tốc. Đây là tín hiệu tích cực đối với TTCK Trung Quốc đang giảm mạnh do chiên tranh thương mại.

- USD tăng đỉnh 11 tháng và giá vàng tiếp tục giảm. Theo HSC, tỉ giá VND/USD tăng dưới 2% sẽ ko ảnh hưởng đến dòng vốn ngoại vào thị trường VN. Do vậy, tác động tiêu cực của tỷ giá đến TTCK chỉ là ngắn hạn.

- Trung Quốc đặt ra các mục tiêu tăng thị phần nội địa, giảm quy mô sản xuất và đẩy các nhà máy sản xuất thép ra nước ngoài.

- WB nhận định Fed tăng laĩ suất sẽ hỗ trợ XK của Dòng vốn bị rút ròng khỏi VN cũng sẽ không lớn do số lượng trái phiếu quốc tế của VN thấp.

- Giá xăng dầu giảm (xăng giảm 300VND) là tín hiệu tích cực đối với lạm phát VN. Lạm phát giảm sẽ tạm thời giải toả áp lực đối với tỷ giá VND/USD trong bối cảnh lãi suất VN chưa tăng.

- MSCI chưa đưa VN vào danh sách chờ nâng hạng emerging market. Tuy vậy, dự báo Argentina và Kuwait nâng hạng sẽ tăng tỉ trọng CP VN trong rổ frontier từ 18 lên 28%, cao nhất trong nhóm. Số mã CP cũng tăng từ 17 lên 30.

- Tuần qua khối ngoại đã mua ròng trở lại các CP trụ (VCB, SSI, VNM, GAS) khiến nỗi lo dòng vốn ngoại rút khỏi VN đã được giải tỏa phần nào.

- Cựu chủ tịch HĐQT BIDV Trần Bắc Hà ko bị truy tố hình sự trong vụ án Phạm Công Danh.

NHẬN ĐỊNH XU HƯỚNG VÀ CHIẾN LƯỢC ĐẦU TƯ:

- TTCK tuần này có nhiều thông tin hỗ trợ xu hướng tăng giá cp:

- Đây là tuần cuối tháng 6, nhiều quỹ có năm tài chính kết thúc vào tháng 6 nên có xu hướng đẩy giá cổ phiếu để chốt NAV.

- Nhiều thông tin vĩ mô sẽ được công bố trong tuần sau như GDP CPI với triển vọng khá tích cực: CPI kỳ vọng thấp và GDP vẫn cao so với quý 2/2017.

- Tuy nhiên, mức độ rủi ro của thị trường hiện tại đã cao hơn giai đoạn đầu năm; do đó, nđt hạn chế mua đuổi trong các phiên tăng điểm.

- Chiến lược đầu tư là NẮM GIỮ cp đang có, và có thể MUA vào các cp cơ bản tốt trong các phiên điều chỉnh. Các CP có triển vọng tích cực là: Ngân hàng (VCB, ACB, MBB), chứng khoán (SSI, HCM), BDS (DXG), thép (HPG), bán lẻ (PNJ, MWG).

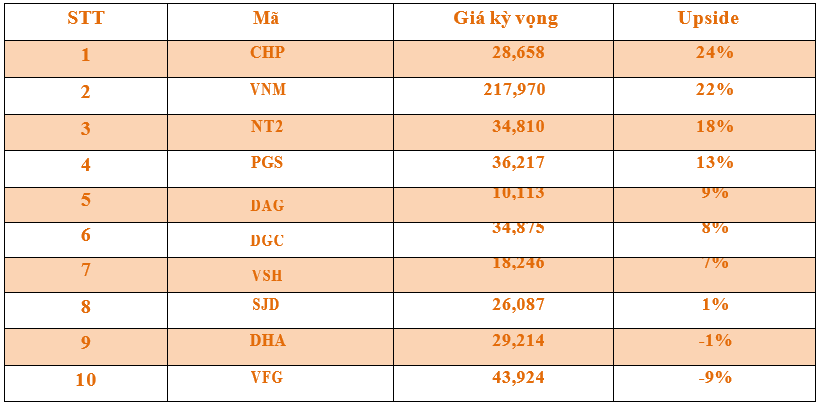

Danh mục cơ bản

Danh mục cơ bản

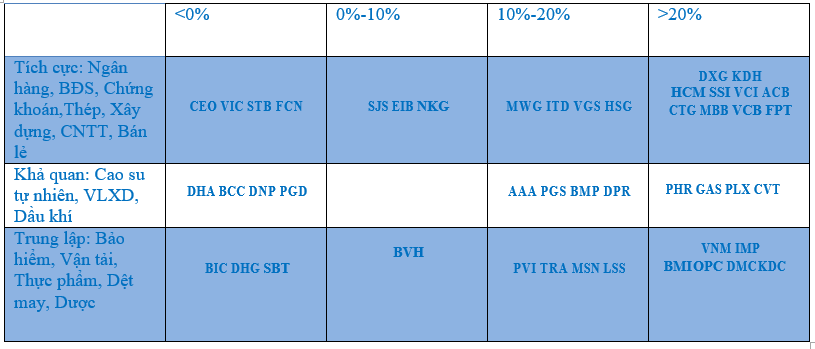

Danh mục triển vọng ngành

Danh mục triển vọng ngành

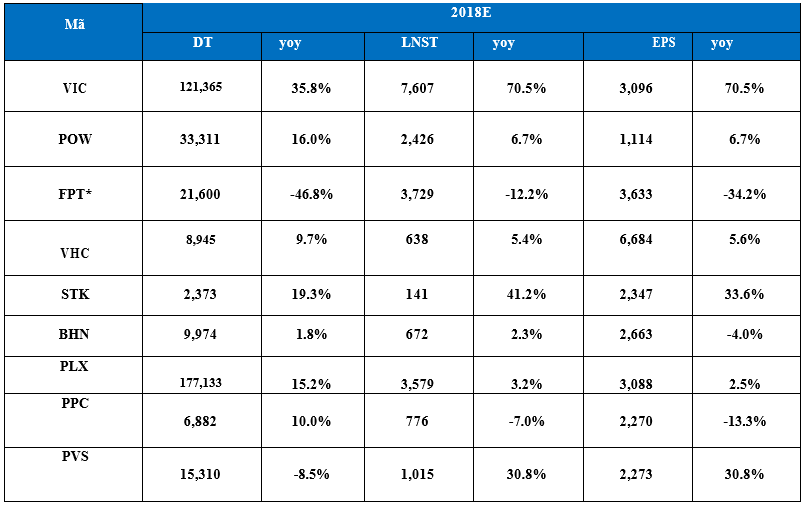

Bảng cập nhật lợi nhuận doanh nghiệp. Nguồn: HSC

Bảng cập nhật lợi nhuận doanh nghiệp. Nguồn: HSC

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp

Điện thoại / Zalo / Viber: 0912 842 224

Facebook: fb.com/dautucophieu.net/

Email: nguyen.nguyenvan@hsc.com.vn