I. Điểm tin trong tuần

- Tin thế giới

Diễn biến thế giới tuần qua tiếp tục xoay quanh kỳ vọng thỏa thuận thương mại Mỹ – Trung, diễn biến bạo lực tại Hồng Kong và dữ liệu kinh tế của nhiều quốc gia:

Nguồn: Statista

+ Thị trường chứng khoán Mỹ tiếp tục chinh phục đỉnh lịch sử nhờ vào các bình luận lạc quan của Trung Quốc và Mỹ về tiến trình ký kết thỏa thuận Giai đoạn 1 và các chính sách của Fed được khẳng định sẽ tiếp tục hỗ trợ nền kinh tế trong tương lai mặc dù cho tín hiệu về việc dừng lại ở 3 lần cắt giảm lãi suất trong năm 2019. Dữ liệu kết quả kinh doanh các công ty của Mỹ cho thấy thương chiến Mỹ – Trung không có nhiều ảnh hưởng xấu đến hoạt động các công ty. Dữ liệu về GDP của Mỹ vượt kỳ vọng đạt 2.1% và thị trường việc làm vẫn đang trong thời kỳ tăng trưởng kéo dài cũng cho thấy Fed đã đúng khi khẳng định nền kinh tế Mỹ vẫn đang ở trạng thái vững vàng.

+ Ở chiều ngược lại, chứng khoán Châu Á trải qua một tuần diễn biến khá tệ khi căng thẳng bạo lực Hong Kong chưa có lối thoát. Phía Mỹ đã ký thông qua đạo luật ủng hộ nhân quyền và biểu tình tại Hong Kong và đạo luật cấm buôn bán các loại đạn do Mỹ sản xuất cho chính quyền Hồng Kong làm dấy lên lo ngại về mối quan hệ với Trung Quốc có thể trở nên tồi tệ hơn.

Nguồn: HIS Markit, Caixin

+ Chỉ số PMI của Trung Quốc tăng trở lại đạt 50.2 điểm trong tháng 11 cao hơn mức 49.3 của tháng 10, đây là mức cao nhất kể từ tháng 3 và thoát khỏi vùng suy giảm. Việc tăng trở lại của khối sản xuất đã làm dấy lên hi vọng tăng trưởng GDP của Trung Quốc có thể đạt trên 6%.

- Giá cả các loại hàng hóa

Nguồn: Bloomberg

– Giá vàng đang có chiều hướng tạo đáy và dự kiến có thể sẽ tăng trở lại ở cuối năm 2019 và 2020.

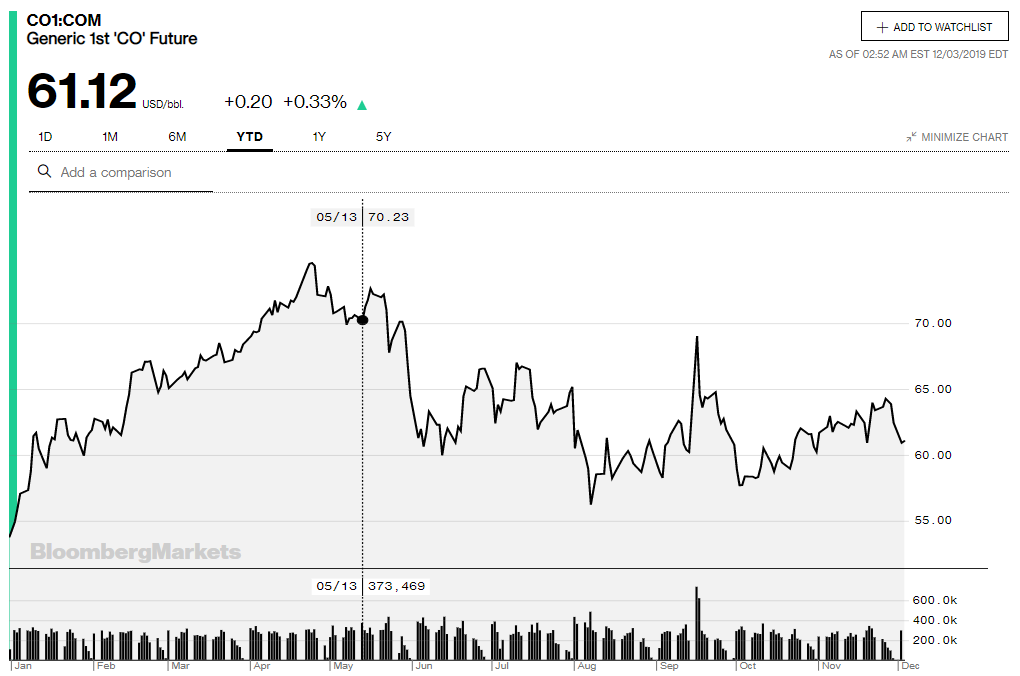

Nguồn: Bloomberg

– Giá dầu tuần qua đã có diễn biến giảm mạnh nhất trong 2 tháng do OPEC có thể sẽ không đạt được thỏa thuận thống nhất về quyết định cắt giảm sản lượng mạnh hơn trong cuộc họp sẽ diễn ra trong tuần này.

- Tin kinh tế và thị trường Việt Nam

+ Cán cân thương mại hàng hóa đến tháng 11 đạt kỷ lục 9,1 tỷ USD. Số liệu xuất khẩu tăng 7,8% đạt 241,4 tỷ USD và nhập khẩu tăng 7,4% đạt 232,3 tỷ USD. Khu vực kinh tế trong nước có tốc độ tăng trưởng về kim ngạch xuất nhập khẩu cao hơn nhiều khu vực có vốn đầu tư nước ngoài.

Nguồn: GSO, CEIC, HSC phân tích, IHS Markit

+ Chỉ số CPI tháng 11/2019 ghi nhận mức tăng cao nhất trong 9 năm nhưng trung bình cả năm đạt 2.57% vẫn thấp hơn ngưỡng 4% của chính phủ đề ra và lạm phát cơ bản tăng 0.3% so với tháng trước chủ yếu do yếu tố mùa vụ cuối năm. Đóng góp chủ yếu cho mức tăng này là giá thịt lợn tăng mạnh vì thiếu nguồn cung do tác động của dịch tả lợn châu Phi khiến số hộ tái đàn thấp.

Nguồn: IHS Markit

+ Chỉ số PMI sản xuất của Việt Nam phục hồi trở lại mức 51 điểm trong tháng 11 với sản lượng và số lượng đơn đặt hàng mới tăng nhanh báo hiệu mức cải thiện nhẹ của lĩnh vực sản xuất. Chi phí đầu vào chỉ tăng nhẹ ở mức yếu nhất trong thời kỳ tăng 11 tháng cho thấy khu vực sản xuất không chịu áp lực tăng của lạm phát.

+ Doanh số bán lẻ của Việt Nam vẫn duy trì tăng trưởng tích cực với sự hỗ trợ của tiêu dùng nội địa và sự phát triển mạnh của ngành du lịch. Số lượng khách du lịch tăng mạnh trong tháng 11 và đạt 16.3 triệu lượt khách sau 11 tháng, chủ yếu đến từ Hàn Quốc, Trung Quốc và Nhật Bản.

+ Sau khi lãi suất liên ngân hàng tăng mạnh vào thứ hai do thiếu hụt thanh khoản cục bộ do yếu tố mùa vụ cuối cao điểm thanh toán cuối năm, NHNN đã có quyết định hạ lãi suất OMO thêm 0.5% xuống còn 4.0%/năm kỳ hạn 7 ngày vào ngày 26/11/2019 đưa tổng mức hạ lên 0.75%. Sự điều chỉnh có chủ đích này của NHNN giúp làm giảm nhiệt căng thẳng thanh khoản cuối năm và sẽ có tác động trực tiếp đến giảm áp lực chi phí vốn đối với các ngân hàng vay ròng trên OMO cho dịp cao điểm cuối năm.

+ Quốc hội đã chính thức thông qua Luật chứng khoán sửa đổi với tỷ lệ tán thành cao đạt 92.13% sẽ có hiệu lực từ ngày 1/1/2021. Nổi bật ở sự thay đổi là việc định nghĩa về chứng khoán bao gồm chứng chỉ lưu kỳ và chứng chỉ lưu ký không có quyền biểu quyết (NVDR) sẽ được quy định trong Luật doanh nghiệp và thống nhất sẽ chỉ duy trì một Sở giao dịch chứng khoán duy nhất để điều hành, quản trị rủi ro thị trường và tổ chức chứng khoán.

II. Nhận định xu hướng và chiến lược đầu tư

- Nhận định xu hướng

Thị trường thế giới diễn biến trái chiều, dòng tiền tập trung tại thị trường chứng khoán Mỹ với mức đỉnh mới liên tục được thiết lập. TTCK Việt Nam đã trải qua đợt điều chỉnh mạnh tại nhóm trụ và hiện đang đ ingang với thanh khoản thấp.

- Tâm điểm là thỏa thuận thương mại Mỹ – Trung có ký kết hay không và gồm những thỏa thuận nào.

- Căng thẳng bùng phát tại HongKong gây tâm lý lo ngại, có thể ảnh hưởng dòng vốn chảy vào chứng khoán châu Á.

- Châu Âu bắt đầu chương trình nới lỏng định lượng QE từ tháng 11

- Mỹ bắt đầu gia tăng bảng cân đối kế toán mua vào tín phiếu từ tháng 11

- Kỳ vọng một số dữ liệu kinh tế của thế giới có nhịp hồi phục cuối năm khi thương mại toàn cầu có dấu hiêu tích cực.

- TTCK Việt Nam đang bước vào thời kì chỉnh mạnh từ lực bán các trụ và thanh khoản đang thu hẹp với rủi ro tăng sau khi kết thúc đáo hạn hợp đồng phái sinh tháng 11.

- Chiến lược đầu tư

Chiến lược giai đoạn này:

- Thận trọng giải ngân từng phần trong những nhịp điều chỉnh giảm của thị trường.

- Quan sát kỹ khối lượng giao dịch của thị trường và nhịp mua bán của nhà đầu tư NN, đặc biệt ở nhóm trụ đã điều chỉnh mạnh.

- Chỉ gia tăng tỷ trọng nếu thanh khoản của thị trường có dấu hiệu tăng tích cực.

Nhóm cổ phiếu đáng chú ý: BĐS (VIC, VHM, VRE, KDH), Ngân hàng (TCB, HDB, VCB, BID), Viễn thông (VGI), Thực phẩm & Đồ uống (SAB), Điện nước (POW), Y tế (DBD), XD&VLXD (HPG, BMP, PTB), Hóa chất (PHR), CNTT (FPT), Hàng dịch vụ CN (REE), Du lịch giải trí (VJC), Bán lẻ (MWG, PNJ,DGW), Dầu khí (GAS, PVS, PVT), BDS KCN (NTC, D2D, KBC)

III. Cập nhật lợi nhuận doanh nghiệp

Cập nhật lợi nhuận DN

Danh mục cơ bản

IV. Thông tin trong tuần

Nguồn: HSC