I. Điểm tin trong tuần

- Tin thế giới

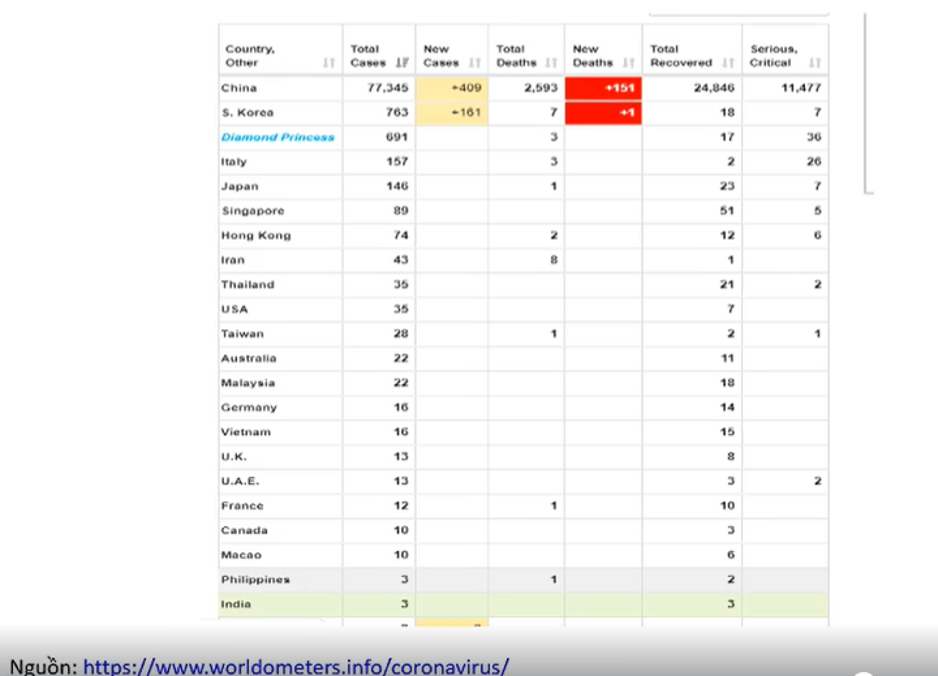

Diễn biến dịch bệnh SARS-Cov-2 vẫn là tâm điểm trong tuần qua với sự lây lan nhanh ở các quốc gia khác ngoài Trung Quốc, đặc biệt các ca lây nhiễm tăng nhanh tại Hàn Quốc, Nhật Bản, Italia và Iran khiến cho lo ngai về thiệt hại kinh tế lên toàn thế giới tiếp tục kéo dài và gây tâm lý bất ổn trong giới đầu tư:

+ NHTW Trung Quốc tiếp tục sử dụng việc cắt giảm lãi suất cho vay kỳ hạn một năm và 5 năm lần lượt xuống 4.05% và 4.75% để giảm chi phí huy động vốn hỗ trợ các doanh nghiệp trong thời kỳ dịch bệnh kéo dài. Dự kiến trong tuần này, nhiều biện pháp khác sẽ tiếp tục được áp dụng. Ngoài ra, Trung Quốc đã bổ sung thêm 65 mặt hàng nhập từ Mỹ sẽ được miễn thuế từ ngày 28/2/2020 đến 27/2/2021 bao gồm phụ tùng máy bay và thiết bị y tế.

+ Nhiều quốc gia trực tiếp chịu ảnh hưởng từ dịch bệnh đã chủ động hạ dự báo tăng trưởng kinh tế và sử dụng các biện pháp kích thích kinh tế thông qua các công cụ tài chính một cách chủ động, đặc biệt tại các quốc gia châu Á. Áp lực lên thị trường chứng khoán Mỹ tăng cao khi khả năng cao trong ngắn hạn Fed sẽ không hạ lãi suất để hỗ trợ thêm nền kinh tế mặc dù nhân tố dịch bệnh nhiều khả năng cũng sẽ ảnh hưởng tướng nền kinh tế Mỹ trong ngắn hạn. Dữ liệu kinh tế Mỹ về nhà ở và sản xuất đã cho thấy có sự cải thiện rõ ngoài dự đoán và ủng hộ cho quan điểm của Fed về sự tăng trưởng ổn định của Mỹ thời gian vừa qua. Tại Mỹ, nhiều chuyên gia phân tích đã hạ dự báo tăng trưởng lợi nhuận của nhiều doanh nghiệp trong Quý 1/2020.

+ Quỹ tiền tệ quốc tế IMF quyết định giữ nguyên dự báo tăng trưởng GDP toàn cầu ở mức 3.3% trong năm 2020 cao hơn 0.4% so với mức 2.9% của năm 2019. IMF cho rằng kinh tế thế giới sẽ phục hồi nhưng chịu nhiều rủi ro và có thể bị gián đoạn do tình hình dịch bệnh lan rộng và căng thẳng chiến tranh thương mại Mỹ – Trung ảnh hưởng đến chuỗi cung ứng toàn cầu, sản xuất tại Trung Quốc và giá cả các loại hàng hóa.

+ Ngành du lịch, khách sạn và hàng không được dự báo sẽ chịu thiệt hại nặng nề nhất và kéo dài do dịch bệnh, sự hồi phục dự kiến sẽ diễn ra chậm do khả năng lây nhiễm rất nhanh của chủng virus này sẽ khiến người dân hạn chế đi lại và nơi đông người.

- Giá cả các loại hàng hóa

Nguồn: Bloomberg

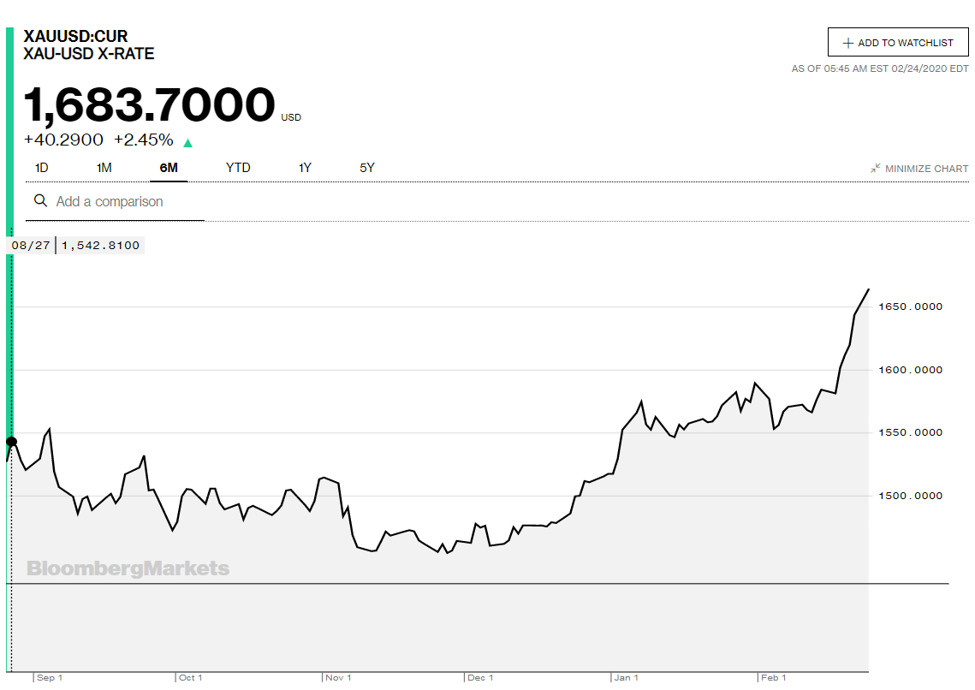

– Giá vàng đã bật tăng mạnh trong tuần vừa qua khi dịch bệnh có diễn biến mới tại các quốc gia khác ngoài Trung Quốc phản ánh lo ngại về thiệt hại kinh tế lên toàn thế giới tiếp tục kéo dài và khó dự đoán.

Nguồn: Bloomberg

– Giá dầu tiếp tục xu hướng giảm do lo ngại về nhu cầu nhiên liệu sụt giảm mạnh từ phía Trung Quốc và triển vọng kém tích cực của kinh tế thế giới do ảnh hưởng của dịch bệnh kéo dài.

- Tin kinh tế và thị trường Việt Nam

+ Tại Việt Nam, Chính phủ đã tích cực phòng chống sự lây lan của SARS-Cov-2 với phác đồ điều trị thành công cho 14/16 ca nhiễm tính tới thời điểm này. Thiệt hại kinh tế hiện tại vẫn còn quá sớm để có những phỏng đoán chắc chắn. Mới đây nhất, Moody’s đưa ra nhận định về việc hạ dự báo tăng trưởng GDP của Việt Nam sẽ ở mức 6.4% cho năm 2020 và dự báo dòng vốn chuyển dịch sản xuất dần khỏi Trung Quốc tìm đến các quốc gia khác trong đó có Việt Nam có thể tương đương 2% tăng trưởng GDP.

+ Kim ngạch xuất nhập khẩu trong nửa đầu tháng 2 đạt 19 tỷ USD, tăng 3% so với cùng kỳ và Việt Nam tiếp tục nhập siêu lũy kế từ năm 410 triệu USD. Việc giao thương với Trung Quốc vẫn sẽ gặp khó khăn do tình hình dịch bệnh chưa được kiểm soát gây khó khăn về nguồn cung nguyên liệu đầu vào cho doanh nghiệp Việt và đầu ra cho nhiều sản phẩm, tỷ trọng lớn nhất là nông sản.

+ Ngành ngân hàng theo sự chỉ đạo của Chính phủ và SBV đã bắt đầu cùng chung tay giúp đỡ các doanh nghiệp Việt trong tâm bão dịch bệnh bằng các phương án tái cơ cấu nợ, giảm lãi suất và tung các gói tín dụng ưu đãi lãi suất. Tính đến thời điểm hiện nay, dư nợ các lĩnh vực bị ảnh hưởng bởi dịch bệnh khoảng 925 nghìn tỷ đồng tương đương 11% tổng dư nợ toàn hệ thống. Ngân hàng nhà nước chưa có kế hoạch giảm lãi suất điều hành vì nhu cầu vay vẫn thấp và thanh khoản hệ thống dồi dào.

II. Nhận định xu hướng và chiến lược đầu tư

- Nhận định xu hướng

Thị trường thế giới đang ở giai đoạn nhạy cảm với các thông tin liên quan đến sự lây lan của dịch SARS-Cov-2 ra các nước ngoài Trung Quốc khiến cho các dự đoán về thiệt hại kinh tế và thời điểm kiểm soát dịch khó chính xác. Thị trường Việt Nam tuy có đà hồi phục nhưng cũng sẽ chịu nhiều rủi ro do kinh tế Việt Nam sẽ chịu ảnh hưởng tiêu cực từ dịch bệnh và dự báo kết quả kinh doanh Quý 1/2020 của nhiều doanh nghiệp sẽ phản ánh vấn đề này. Nhà đầu tư nước ngoài tiếp tục bán ròng trong tuần qua.

- Diễn biến lây lan của dịch bệnh tại các quốc gia khác tại Trung Quốc.

- Chính sách tiền tệ, tài khóa hỗ trợ kinh tế qua thời kì dịch bệnh kéo dài.

- Đánh giá thiệt hại do dịch bệnh gây nên trong Q1/2020 và cả năm 2020.

- Diễn biến của các tài sản khác như Vàng, Trái phiếu.

- Chiến lược đầu tư

Chiến lược giai đoạn này:

- Quan sát chuyển động nhóm trụ, đặc biệt nhóm ngành ngân hàng, bất động sản và động thái của nhà đầu tư nước ngoài, thanh khoản của thị trường.

- Trong ngắn hạn, theo dõi sát các điểm cân bằng mới của thị trường để ưu tiên giải ngân và quản trị rủi ro đối với sự kiện bất khả kháng.

- Trong trung và dài hạn, xem xét giải ngân từng phần tại các nhịp giảm với các ngành có dự báo tăng trưởng cao, không bị ảnh hưởng bởi dịch bệnh và đang có mức định giá hấp dẫn sau đợt chiết khấu vừa qua.

Nhóm cổ phiếu đáng chú ý:

Nhóm cổ phiếu đáng chú ý: BĐS (VIC, VHM, VRE), Ngân hàng (VCB, CTG, MBB, VPB, BID, ACB), Công nghệ thông tin (FPT), Viễn thông (VGI), Bán lẻ (MWG, PNJ,DGW), XD&VLXD (HPG), Ôtô & phụ tùng (DRC), Điện (PPC, REE, POW), BDS KCN (PHR, KBC, NTC), Thực phẩm & đồ uống (VNM, MSN)

III. Cập nhật lợi nhuận doanh nghiệp

Cập nhật lợi nhuận DN

Danh mục cơ bản

IV. Thông tin trong tuần

| Ngày | Nguồn tin | Báo cáo |

| 25/02 | Mỹ | Chỉ số niềm tin tiêu dùng T2 |

| 26/02 | ECB | Chủ tịch ECB phát biểu |

| 26/02 | Mỹ | Báo cáo tồn kho dầu

Doanh số bán nhà mới T1 |

Nguồn: HSC