LỢI SUẤT TRÁI PHIẾU:

Thị trường trái phiếu chính phủ. Nguồn: Bloomberg

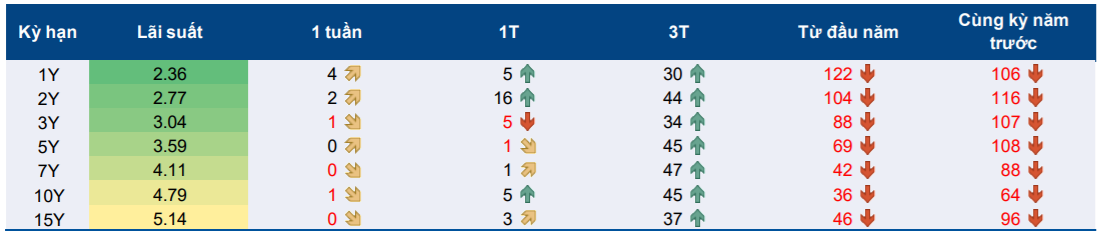

Lợi suất trái phiếu không thay đổi nhiều trong tuần trước với mức độ biến động thấp nhất từ đầu năm:

- Lợi suất kỳ hạn 1 năm là 2,36% (tăng 0,04% so với tuần liền trước và tăng 0,05% trong 1 tháng).

- Lợi suất kỳ hạn 2 năm là 2,75% (tăng 0,02% so với tuần liền trước và tăng 0,16% so với đầu tháng).

- Lợi suất kỳ hạn 3 năm là 3,04% (giảm 0,01% so với tuần liền trước và giảm 0,05% so với đầu tháng).

- Lợi suất kỳ hạn 5 năm là 3,59% (giữ nguyên so với tuần liền trước và giảm 0,01% so với đầu tháng).

- Lợi suất kỳ hạn 10 năm là 4,8% (giảm 0,01% so với tuần liền trước và tăng 0,05% so với đầu tháng).

- Lợi suất kỳ hạn 15 năm là 5,14% (giữ nguyên so với tuần liền trước và tăng 0,03% so với đầu tháng).

Trên đây là lợi suất các kỳ hạn chuẩn do VBMA công bố trên Bloomberg và chỉ mang tính tham khảo (là lợi suất trung bình giữa mua và bán). Chênh lệch giữa lợi suất mua/bán là 1,8-2% nên lợi suất thực tế có thể thay đổi một chút, thường cao hơn lợi suất tiêu chuẩn khoảng 0,05-0,08%. Nghĩa là giao dịch được thực hiện theo giá chào mua, cho thấy NĐT có xu hướng bán nhiều hơn mua và lợi suất trái phiếu sẽ còn tăng.

Với CPI trên mức mục tiêu 4% và nhiều khả năng lạm phát cả năm sẽ ở vào 4,5-5% thì xu hướng trên không có gì bất ngờ. Đặc biệt là với tỷ giá USD/VND tăng nhanh hơn gần đây.

Theo đó, chúng tôi vẫn giữ nguyên quan điểm của mình như sau:

- Trong kịch bản khả dĩ nhất – tăng khoảng 0,5-1% ở tất cả các kỳ hạn. Chúng tôi dự báo kỳ hạn 2 năm sẽ tăng lên 2,75-3,25%; kỳ hạn 5 năm sẽ tăng lên 4,1-4,5%; kỳ hạn 10 năm sẽ tăng lên 5,5-5,75%.

- Trong kịch bản tăng mạnh nhất – tăng khoảng 0,75-1,5% ở tất cả các kỳ hạn. Chúng tôi dự báo kỳ hạn 2 năm sẽ tăng 0,5-1% lên 2,75-3,25%; kỳ hạn 5 năm sẽ tăng 0,75-1,25% lên 4,25-4,75%; kỳ hạn 10 năm sẽ tăng 1-1,5% lên 5,75-6,25%.

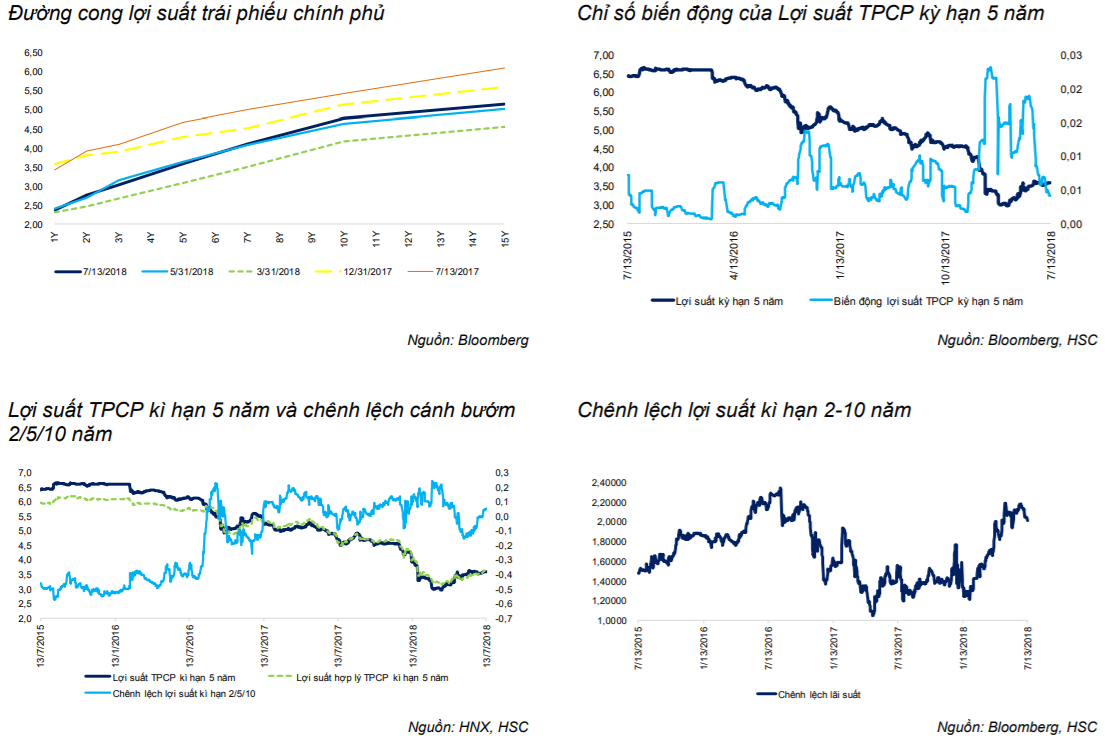

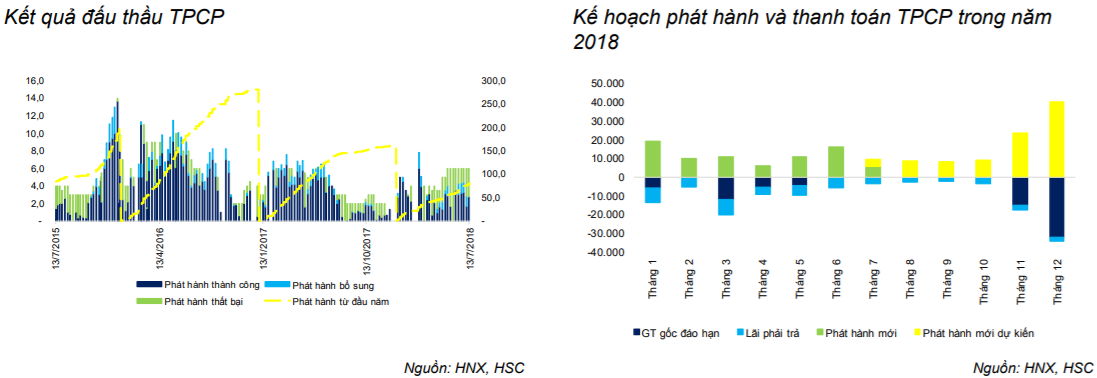

Chúng tôi kỳ vọng lợi suất sẽ tăng chủ yếu vào tháng 11 – tháng 12 do áp lực phát hành trái phiếu chính phủ ở những tháng này nói chung cao (xem biểu đồ).

THỊ TRƯỜNG THỨ CẤP:

GTGD trên thị trường trái phiếu trong tuần trước hồi phục từ mức thấp kỷ lục của tuần trước đó nhưng vẫn thấp hơn mức bình quân, ở vào 14,2 nghìn tỷ đồng, tăng 3,1 nghìn tỷ đồng so với tuần trước đó (tăng 28%). Cụ thể:

- GTGD của kỳ hạn dưới 2 năm là 1,8 nghìn tỷ đồng, giảm 29,4% so với tuần trước đó và thấp hơn 45,7% so với mức bình quân.

- GTGD của kỳ hạn 2-5 năm là 7,3 nghìn tỷ đồng, tăng 127,3% so với tuần trước đó và thấp hơn 15,7% so với mức bình quân.

- GTGD của kỳ hạn 5-10 năm là 2,1 nghìn tỷ đồng, tăng 6% so với tuần trước đó và thấp hơn 46,9% so với mức bình quân.

- GTGD của kỳ hạn trên 10 năm là 2,9 nghìn tỷ đồng, giảm 10,6% so với tuần trước đó và thấp hơn 50,3% so với mức bình quân.

GTGD trái phiếu được chính phủ bảo lãnh là 250 tỷ đồng (giảm 66,2% so với tuần trước đó và thấp hơn 88,2% so với mức bình quân).

NĐTNN bán ròng 0,9 nghìn tỷ đồng trái phiếu chỉnh phủ trong tuần trước. Từ đầu tháng khối này đã bán 2,2 nghìn tỷ đồng, cho thấy mức độ chấp nhận rủi ro của khối ngoại đã giảm xuống trước rủi ro tỷ giá gia tăng.

Từ đầu năm NĐTNN mua ròng 0,5 nghìn tỷ đồng và với tốc độ bán ròng như gần đây thì khối ngoại sẽ nhanh chóng chuyển thành bán ròng trong tuần này. Tuy nhiên do tỷ trọng đóng góp của NĐTNN trong tổng GTGD dưới 5% và trong tổng số dư trái phiếu nắm giữ dưới 3% nên không ảnh hưởng nhiều đến thị trường.

Giá trị hợp đồng repo hiệu lực trong tuần trước tăng nhẹ lên 107,5 nghìn tỷ đồng (tăng 0,2 nghìn tỷ đồng); và điều này xác nhận quan điểm của chúng tôi là GTGD tăng trong tuần trước đó không phải do NĐT muốn mở rộng danh mục tự doanh.

THỊ TRƯỜNG SƠ CẤP:

Thị trường sơ cấp trầm lắng với chỉ 2,8 nghìn tỷ đồng được huy động trong các phiên đấu thầu TPCP trong tuần qua trên tổng khối lượng gọi thầu 6 nghìn tỷ đồng, tỷ lệ thành công là 46% – tương tự như trong tuần trước.

Điều này cho các phiên đầu thầu trong tháng 7 có thể chỉ đạt được kết quả tương đương 50% của tháng 6 do giai đoạn thanh khoản dư thừa trên thị trường tiền tệ (làm tăng sự quan tâm của NĐT đối với trái phiếu) đã bất ngờ chấm dứt.

Lãi suất trúng thầu vẫn thấp hơn lãi suất thị trường khoảng 0,14% – 0,41%.

Tổng giá trị TPCP hiện hành là 864,6 nghìn tỷ đồng (không bao gồm phát hành riêng lẻ cho Bảo hiểm xã hội) với tổng phát hành mới từ đầu năm đến hiện tại là 79,6 nghìn tỷ đồng.

Chúng tôi dự báo đến cuối năm nay, giá trị TPCP phát hành mới sẽ là 94,5 nghìn tỷ đồng, nâng tổng giá trị TPCP phát hành trong năm 2018 lên khoảng 175-180 nghìn tỷ đồng, thấp hơn so với kế hoạch phát hành cho năm nay là 200 nghìn tỷ đồng.

THỊ TRƯỜNG TIỀN TỆ:

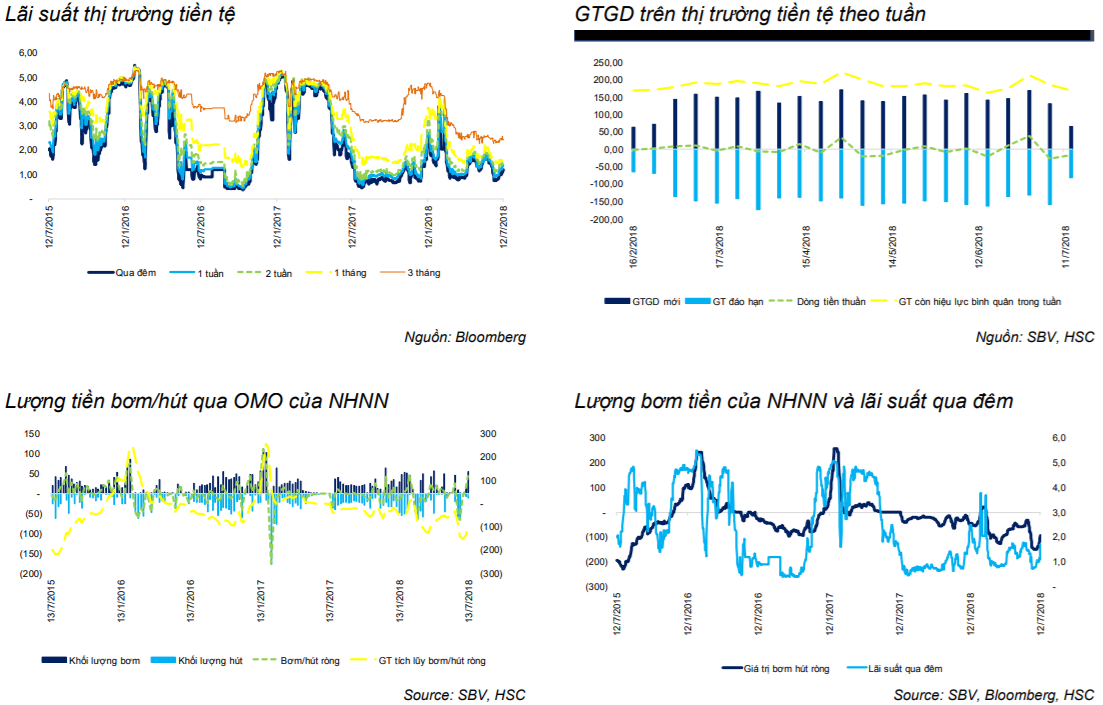

Cho vay liên ngân hàng giảm mạnh trong tuần trước. Đến ngày 11/7, số dư tiền gửi/cho vay trên thị trường tiền tệ là 170 nghìn tỷ đồng (giảm 39 nghìn tỷ đồng so với số dư tính đến ngày 4/7) – tương đương mức thấp nhất trong năm nay tức là ngay trước giai đoạn thanh khoản dồi dào bắt đầu từ tháng 6.

Trong tuần qua, NHNN đã bơm ròng 45,2 nghìn tỷ đồng, cho thấy nhu cầu thanh khoản lớn và do đó đẩy lãi suất trên thị trường tiền tệ tăng 0,16-0,2% (ngoại trừ lãi suất kỳ hạn 3 tháng). Cụ thể như sau:

- Lãi suất qua đêm là 0,99% (tăng 20% so với tuần trước nhưng giảm 0,76% trong một tháng).

- Lãi suất kỳ hạn 1 tuần là 1,21% (tăng 0,24% so với tuần trước và giảm 0,57% trong một tháng).

- Lãi suất kỳ hạn 2 tuần là 1,35% (tăng 0,19% so với tuần trước và giảm 0,54% trong một tháng).

- Lãi suất kỳ hạn 1 tháng là 1,53% (tăng 0,08% so với tuần trước và giảm 0,61% trong một tháng).

- Lãi suất kỳ hạn 3 tháng là 2,46% (tăng 0,13% so với tuần trước và giảm 0,15% trong một tháng).

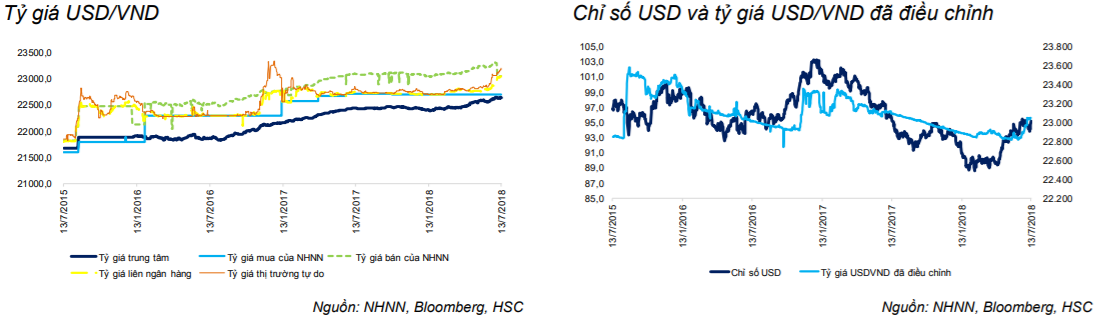

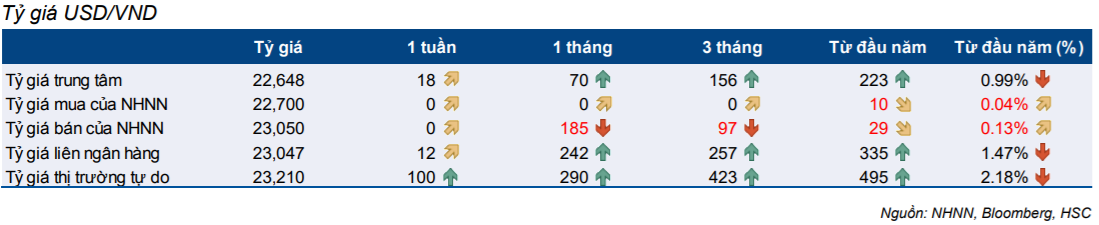

TỶ GIÁ HỐI ĐOÁI:

Tuần trước tỷ giá USD/VND trên thị trường tự do và liên ngân hàng có mức độ biến động khác nhau. Tỷ giá trên thị trường tự do đóng cửa hôm thứ sáu tăng lên 23.210 (tăng 100 đồng tương đương 0,43% so với tuần trước đó và tăng 410 đồng tương đương 2,18% so với đầu năm). Tỷ giá trên thị trường tự do thậm chí còn bật lên 23.300-23.400 vào hai ngày nghỉ cuối tuần. Tỷ giá liên ngân hàng không tăng nhiều, ở mức 23.047 (tăng 12 đồng tương đương 0,05% so với tuần trước đó và tăng 335 đồng tương đương 1,47% so với đầu năm). Lý do khiến tỷ giá biến động mạnh đã được đề cập từ lần trước và nó còn nguyên giá trị. Dưới đây là một số nhân tố chính ảnh hưởng đến tỷ giá USD/VND trong tuần trước:

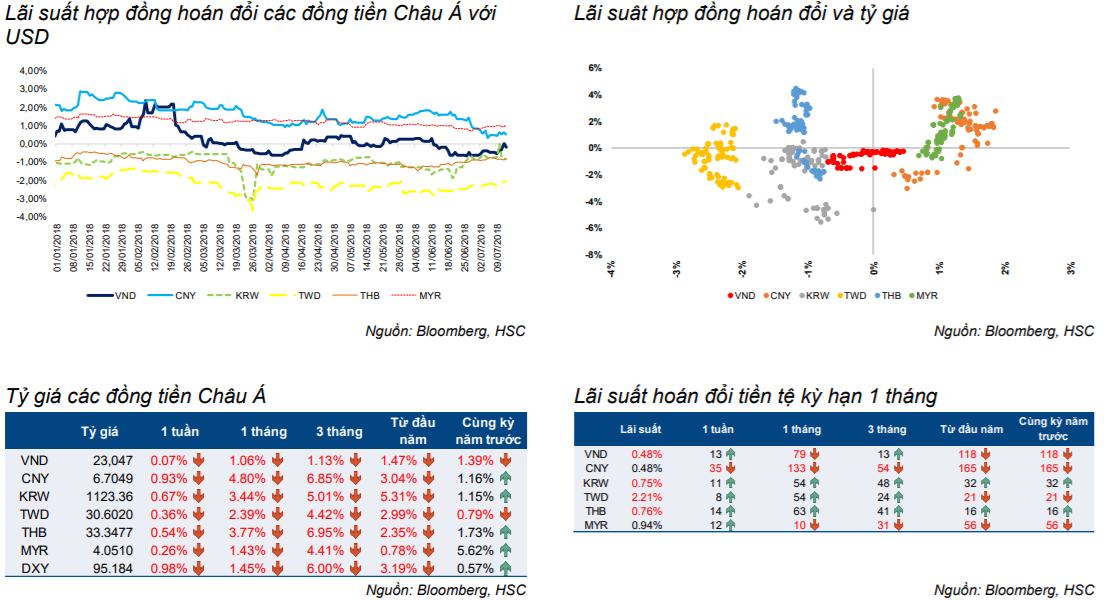

- Đồng tiền các nước trong khu vực giảm tiếp 0,26-0,93%. Đồng CNY giảm 0,93% so với tuần trước đó do căng thẳng thưởng mại với Mỹ gia tăng.

- Chỉ số đô la ICE (mã DXY) tăng 0,98% so với tuần trước đó.

- Thị trường tiếp tục kỳ vọng đồng VND vẫn còn chịu áp lực giảm giá.

- Theo tin đồn, các NHTM được cho là đã tích lũy hơn 1 tỷ USD trạng thái mua.

Chúng tôi cho rằng NHNN có lẽ sẽ cân nhắc áp dụng một chính sách điều hành tích cực hơn trong những tuần tới do tỷ giá tự do tiếp tục tăng và các đồng tiền tại thị trường sơ khai và mới nổi tiếp tục chịu áp lực giảm.

Chúng tôi dự báo tỷ giá USD/VND đến cuối năm sẽ vào khoảng 23.150-23.300.

Nguồn: Research HSC