PLC – Thương vụ sáp nhập lớn trong ngành nhựa đường cuối năm 2015

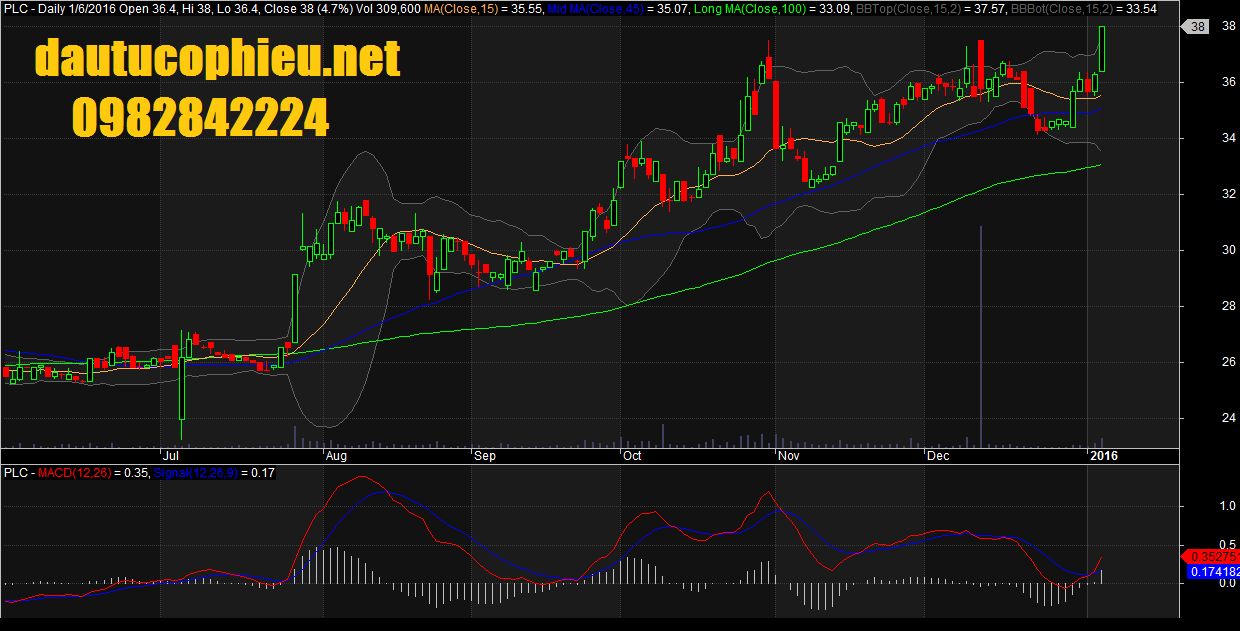

Đồ thị PLC giữa phiên ngày 06/01/2016

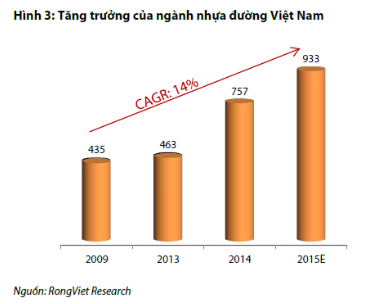

Hai năm gần đây, Việt Nam đã đạt được sự cải thiện đáng kể về hạ tầng giao thông. Theo báo cáo của Diễn đàn kinh tế thế giới, chỉ số năng lực cạnh tranh về hạ tầng giao thông của Việt Nam tăng 9 bậc, từ thứ hạng 76 (2014-2015) lên hạng 67 (2015-2016). Việc đầu tư xây dựng cơ bản được tập trung ở hạ tầng đường bộ (hiện đang có mức xếp hạng thấp nhất) đã tạo ra hiệu ứng kinh tế tích cực đối với ngành hoạt động liên quan. Trong đó, ngành kinh doanh nhựa đường là ngành hưởng lợi đáng kể từ xu hướng trên. Năm 2015, sản lượng tiêu thụ ước đạt 933 nghìn tấn (+23% so với năm trước), tốc độ tăng trưởng bình quân mỗi năm giai đoạn 2009-2015 đạt xấp xỉ 14%.

Sau hai năm tăng trưởng vượt trội, ngành nhựa đường Việt Nam vẫn còn tiềm năng nhờ hoạt động xây dựng cơ sở hạ tầng đường bộ chưa kết thúc và kế hoạch cải tạo, nâng cấp hạ tầng hàng không còn kéo dài. Bộ GTVT dự kiến trong năm 2016 sẽ hoàn thành 61 công trình và khởi công thêm 78 công trình. Thực tế này đã thu hút nhiều công ty cung cấp nhựa đường cho việc phát triển cơ sở hạ tầng tại Việt Nam, gần đây nhất là thương vụ sáp nhập giữa CTCP Nhựa đường Tipco (tên viết tắt: TASCO) và Công ty TNHH Nhựa đường ADCo Việt Nam (tên viết tắt: ADCo).

Theo tìm hiểu của chúng tôi, TASCO là công ty chuyên kinh doanh sản phẩm nhựa đường tại Thái Lan và là nhà cung cấp nhựa đường hàng đầu tại khu vực Đông Nam Á. Năm 2015, sản lượng bán hàng của TASCO ước đạt 2,3 triệu tấn, tăng 13% so với cùng kỳ, trong đó xấp xỉ 85% sản lượng cung cấp ra thị trường quốc tế (Úc, Việt Nam, Malaysia, Indonesia và Trung Quốc). Hiện tại, TASCO cung cấp sản phẩm nhựa đường cho Việt Nam thông qua các kênh đại lý bán sỉ với thị phần khoảng 9%. Tháng 11/2015, Công ty công bố thương vụ mua bán – sáp nhập lớn (~62 triệu USD) với 3 công ty nhựa đường trong khu vực và 2 công ty tàu biển nhằm triển khai chiến lược phát triển thị trường và mở rộng hoạt động kinh doanh trong năm 2016. Trong đó, hai thị trường tiềm năng mà TASCO đang hướng đến là Việt Nam và Indonesia nhờ định hướng phát triển cơ sở hạ tầng giao thông tại hai quốc gia này. Tại thị trường Việt Nam, TASCO thực hiện mua lại ADCo với giá trị 12 triệu USD.

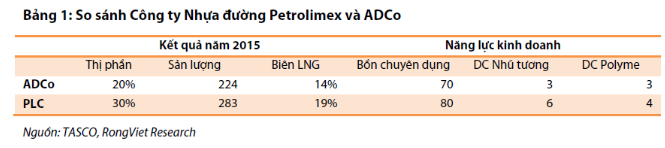

ADCo hiện đang là công ty kinh doanh nhựa đường có thị phần cao thứ hai tại Việt Nam (~22%). Công ty sở hữu hệ thống cơ sở vật chất gồm: 4 cảng, 3 dây chuyền sản xuất nhựa đường polime, 3 dây chuyền nhựa đường đặc nóng và 70 xe bồn chuyên dụng. Kênh phân phối của ADCo trải dài cả 3 miền, đồng thời, Công ty cũng có mối quan hệ từ lâu với Bộ Giao thông Vận tải. Như vậy, sau khi mua lại ADCo, TASCO kỳ vọng sẽ nâng thị phần tại thị trường Việt Nam lên 31%, đứng thứ hai sau công ty đầu ngành là Công ty Nhựa đường Petrolimex (thị phần ~33% trong năm 2015).

Công ty Nhựa đường Petrolimex là công ty con của CTCP Hóa Dầu Petrolimex (HNX-PLC), do đó, chúng tôi cho rằng thương vụ sáp nhập trên cần được NĐT đang sở hữu hoặc xem xét đầu tư vào cổ phiếu PLC lưu ý. Năm 2015, mảng nhựa đường đã hỗ trợ và tạo nhiều lực đẩy cho hoạt động kinh doanh của PLC, từ đó, giúp giá cổ phiếu của PLC tăng trưởng 51%. Theo chia sẻ từ doanh nghiệp, sản lượng nhựa đường cả năm của công ty ước đạt hơn 280 nghìn tấn (+25% so với cùng kỳ), doanh thu và LNTT của công ty nhựa đường ước đạt lần lượt 4.100 tỷ đồng và 250 tỷ đồng, tương ứng tăng 23% và 93% so với năm 2014. Chuyên viên ngành cho rằng thực lực của ADCo không kém cạnh so với PLC, như vậy, với sự hỗ trợ từ tập đoàn mẹ là TASCO, ADCo có thể trở thành đối thủ cạnh tranh số 1 của PLC trong tương lai gần. Mảng kinh doanh nhựa đường của PLC do đó tiếp tục thêm thử thách mới trong năm 2016 bên cạnh hai thử thách hiện hữu là rủi ro về nợ khó đòi và tỷ giá.

Hiện tại, chúng tôi vẫn bảo lưu quan điểm khuyến nghị về cổ phiếu PLC trong lần cập nhật gần nhất với giá mục tiêu là 40.500 đồng (cao hơn 13,4% so với giá đóng cửa ngày 04/01/2016). Theo ước tính của RongViet Research, doanh thu và LNST cả năm 2015 của Công ty ước đạt lần lượt 7.100 tỷ đồng (+4% yoy) và 366 tỷ đồng (+37% yoy), tương ứng với EPS khoảng 4.500 đồng/cp. Sau khi cập nhật chi tiết kết quả kinh doanh cả năm 2015 và kế hoạch năm 2016, chuyên viên ngành sẽ đưa ra điều chỉnh và cập nhật mới trong báo cáo cập nhật KQKD dự kiến phát hành trong thời gian tới.

Nguồn: VDSC