1. PHR: Kỳ vọng đạt kế hoạch kinh doanh 2015

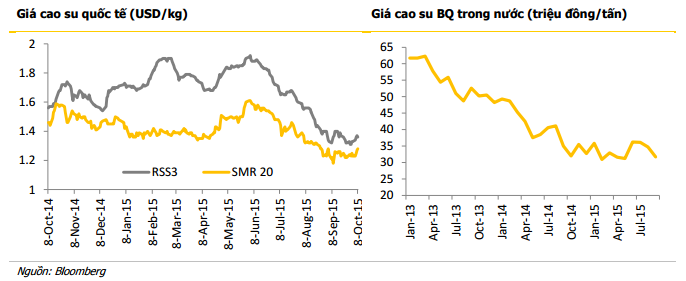

LNTT 9T/15 chỉ bằng một nửa so với cùng kỳ. PHR vừa công bố Kết quả sản xuất kinh doanh 9T/15 với tổng doanh thu đạt 586,1 tỷ đồng giảm 34% n/n. Trong đó, sản lượng tiêu thụ giảm 16,5% so với cùng kỳ 2014, còn 17.393 tấn, giá bán mủ cao su bình quân đạt 33,5 triệu đồng/tấn, giảm 21,4% n/n.

LNTT ước đạt 90 tỷ đồng, chỉ bằng một nửa so với cùng kỳ, hoàn thành 62,2% kế hoạch LNTT 2015. Hoạt động thanh lý vườn cây cao su tiếp tục giúp cho LN của PHR không giảm sâu. Lũy kế 9T15, công ty đã thanh lý 1024 ha rừng cây cao su. Theo đó, thu nhập từ thanh lý cây cao su ước đạt 73 tỷ đồng, tăng 8,7% so với cùng kỳ.

Tuy vậy, nhiều khả năng PHR sẽ đạt kế hoạch lợi nhuận 2015. ĐHCĐ của PHR đã thông qua kế hoạch kinh doanh 2015 với DT 1.116 tỷ đồng, giảm 30,5% n/n. Trong đó, giá bán bình quân (ASP) dự kiến cho 2015 là 31,5 triệu đồng/tấn, giảm 18,2% n/n. Sản lượng tiêu thụ 29.600 tấn, giảm 13,4% n/n. Giá thành cho mỗi tấn cao su theo kế hoạch là 30 triệu đồng/tấn.

Theo đó, công ty đặt kế hoạch lợi nhuận sau thuế của cổ đông công ty mẹ là 114,5 tỷ đồng giảm 56,6% n/n. Theo thống kê, quý 4 thường là quý có KQKD tốt nhất trong năm do tính chu kỳ cộng với KQ SXKD 9T15 (đạt 62% kế hoạch lợi nhuận) chúng tôi kỳ vọng công ty sẽ đạt kế hoạch lợi nhuận 2015. Lợi tức cổ tức 11%.

PHR đặt mục tiêu cổ tức tương đối khả thi là 20% mệnh giá, tương ứng lợi tức cổ tức là 11%. Tính đến cuối Q2/15 LNST chưa phân phối đạt 370,8 tỷ đồng (tương đương 4.550 đồng/cp), tiền và tương đương tiền đạt 351,5 tỷ đồng (tương đương 3.300 đồng/cp). Định giá PHR đang giao dịch tại P/E 2015 xấp xỉ 12 lần. Chúng tôi sẽ cập nhật thêm ngay khi có báo cáo KQKD Q3/15 chính thức.

2. SFG: Dự báo LNTT 9T/15 giảm 10%

Dự báo LNTT 9T/15. Ước tính lũy kế 9T/15, doanh thu thuần của SFG đạt 1.659 tỷ đồng giảm 7% n/n do giá bán giảm trong xu hướng chung của giá cả các loại phân bón khác trên thị trường. Bên cạnh đó, giá nguyên liệu đầu vào (đạm, lân, kali, SA..) để sản xuất phân NPK giảm ít hơn và giá thành sản xuất phân lân tăng từ 3% đến 5% do chịu ảnh hưởng từ việc thay đổi thu VAT từ 01/01/2015, đã dẫn đến biên LNG giảm và LNTT 9T/15 ước đạt 90 tỷ đồng, giảm 10% n/n. Với kết quả này, SFG đã hoàn thành 64% kế hoạch doanh thu và 71% kế hoạch LNTT 2015.

Kế hoạch 2015. SFG đặt kế hoạch doanh thu 2015 là 2.310 tỷ, tăng nhẹ 3% so với 2014. Do giá bán các loại phân bón đều giảm trong khi giá nguyên liệu đầu vào giảm ít hơn, SFG đặt kế hoạch LNTT là 129 tỷ, giảm 12% n/n. Ngoài ra, quy định mới liên quan đến thuế VAT cũng ảnh hưởng đến LN của SFG. Theo quy định mới, phân bón bán trong nước thuộc đối tượng không chiu thuế GTGT. Đối với sản phẩm NPK, công ty mua các phân bón thành phần về để phối trộn nên không ảnh hưởng từ luật thuế. Tuy nhiên, đối với phân lân được sản xuất từ apatit (có thuế GTGT) trong khi đầu ra lại không được hoàn thuế nên giá thành sản xuất phân lân tăng từ 3%-5%.

Đánh giá HĐKD của SGF có sự ổn định cao, tuy nhiên, SFG đang đối mặt với nhiều khó khăn (i) bất cân đối cung cầu phân bón và (ii) sản phẩm NPK có nhiều công nghệ khác nhau nên tình trạng cạnh tranh gay gắt. Do vậy, việc gia tăng tăng trưởng về lợi nhuận trong năm nay và sắp tới được Công ty cân nhắc và đánh giá thận trọng để đảm bảo mục tiêu là giữ thị phần. Với ước tính 9T/15 như trên, khả năng LNST 2015 đạt ở mức thấp hơn so với thực hiện của 2014, cũng như kế hoạch năm. Chúng tôi dự phóng trong năm 2015, SFG sẽ đạt 2.130 tỷ đồng doanh thu thuần và 86 tỷ đồng LNST, giảm 5% và 15% n/n. EPS 2015 ước đạt 1.970 đồng/cp, tương ứng PE dự phóng là 7,3 lần, tương đương mức trung bình ngành.

Điểm cộng cho SFG là dòng tiền ổn định từ HĐKD mang lại khả năng chi trả cổ tức cao. Trong năm 2013&2014, công ty trả cổ tức 20%. Kế hoạch 2015 cổ tức ở mức 15%, tương đương lợi suất cổ tức 10%. Chính sách trả cổ tức của SFG khá cao với tỷ lệ chi trả cổ tức khoảng 70%. Do các dự án đầu tư mới chưa có kế hoạch thực hiện và SFG là một trong những đơn vị đóng góp chính vào nguồn thu hàng năm của Vinachem (nắm giữ 65% cổ phần SFG) nên Vinachem sẽ tiếp tục duy trì chính sách cố tức này. Thêm nữa, tỷ suất LNST trên Vốn chủ sở hữu (ROE) ở mức khá ổn định trung bình khoảng 19% trong 3 năm vừa qua.

3. LAS: Ước tính LNST 9T/15 giảm 17% n/n

Ước tính LNST 9T/15 giảm 17% n/n. Trước tình trạngbất cân đối cung cầu trên thị trường, giá phân NPK và supe Lân cũng không nằm ngoài xu hướng giảm chung. Theo đó, dự báo doanh thu thuần 9T/15 sẽ giảm 8% n/n và đạt 3.462 tỷ.

Bên cạnh đó, giá nguyên liệu đầu vào (đạm, lân, kali, SA..) để sản xuất phân NPK giảm ít hơn và giá thành sản xuất phân supe lân (baogồm apitit và lưu huỳnh) tăng do (i) chịu ảnh hưởng từ việc thay đổi thuế VAT từ 01/01/2015 và (ii) giá lưu huỳnh tăng, đã dẫn đến biên LNR giảm 1 ppt còn 5%. LNST 9T/15 ước đạt 197 tỷ đồng, giảm 17% n/n. Theo đó, lũy kế 9T/15, LAS lần lượt hoàn thành 72% và 60% kế hoạch DT và LNTT năm. Kế hoạch 2015.

LAS đặt kế hoạch doanh thu 2015 là 4.789 tỷ, tăng 11% n/n nhưng kế hoạch LNTT là 420 tỷ, giảm 25% n/n. Nguyên nhân do LAS lo ngại chi phí sản xuất tăng trong khi giá bán chưa cải thiện. Với KH LNTT như trên thì LNST 2015 ước khoảng 327,6 tỷ, tương đương EPS là 4.209 đồng. Công ty cũng lên kế hoạch sẽ chia cổ tức bằng tiền mặt 20% trên mỗi cổ phiếu trong 2015. Tuy nhiên, chúng tôi kì vọng cổ tức có thể sẽ cao hơn và ở mức 30%, tương ứng tỷ lệ chi chi trả cổ tức là 70%, tương đương 2014. Xin nhắc lại, trong 2014 công ty cũng đặt KH cổ tức 20% nhưng sau đó điều chỉnh là 40% tiền mặt. Kì vọng lợi suất cổ tức khoảng 9%.

Đánh giá HĐKD của LAS có sự ổn định cao, tuy nhiên, LAS đang đối mặt với nhiều khó khăn (i) bất cân đối cung cầu phân bón và (ii) sản phẩm NPK có nhiều công nghệ khác nhau nên tình trạng cạnh tranh gay gắt. Do vậy, việc gia tăng tăng trưởng về lợi nhuận trong năm nay và sắp tới sẽ là thử thách cho doanh nghiệp. Điểm cộng cho LAS là dòng tiền ổn định từ HĐKD mang lại khả năng chi trả cổ tức cao và kì vọng sẽ tiếp tục duy trì chính sách cố tức do đây là nguồn thu hàng năm của Vinachem (nắm giữ 70% cổ phần LAS). Tỷ suất LNST trên Vốn chủ sở hữu (ROE) ở mức khá ổn định trung bình khoảng 33% trong 3 năm vừa qua. PE dự phóng 2015 là 7,6 lần, tương đương trung bình ngành.

Nguồn: MBKE