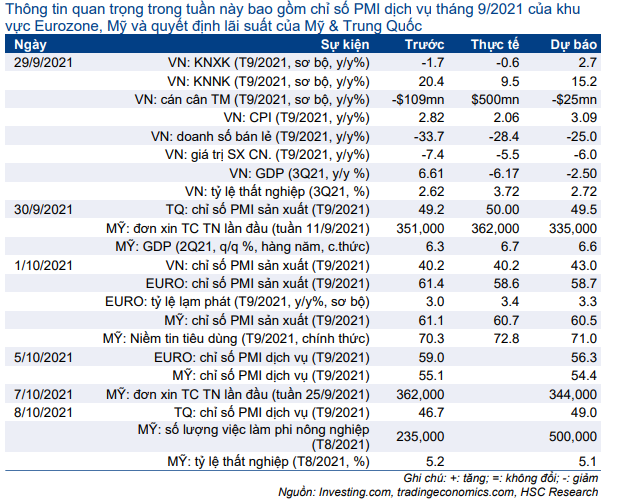

Các số liệu kinh tế vĩ mô chính công bố trong tuần

Các thông tin chính trong tuần này bao gồm chỉ số PMI dịch vụ tháng 9/2021 của khu vực Eurozone và Mỹ được công bố vào thứ ba, chỉ số PMI dịch vụ tháng 9/2021 của Trung Quốc và báo cáo việc làm tháng 9/2021 của Mỹ được công bố vào thứ sáu.

Thị trường dự báo số lượng việc làm phi nông nghiệp của Mỹ có thể sẽ tăng lên 500.000 việc làm trong tháng 9/2021, sau khi tăng thấp hơn dự báo của thị trường là 235.000 việc làm trong tháng 8/2021 làm gia tăng lo ngại về tốc độ hồi phục của thị trường lao động trong bối cảnh dịch COVID-19 lan rộng.

Trong khi đó, chỉ số PMI dịch vụ có thể sẽ tiếp tục tăng mạnh trong tháng 9/2021 tại khu vực Eurozone và Mỹ. Tuy nhiên, tốc độ tăng dự kiến sẽ chậm lại so với tháng 8/2021.

Tính đến ngày 2/10/2021, Việt Nam đã ghi nhận 808.525 ca nhiễm COVID-19 trong cộng đồng kể từ ngày 27/4/2021 tại 62/63 tỉnh thành trên cả nước. Tỷ lệ tiêm chủng một phần và đầy đủ lần lượt là 24,5% và 10,9% dân số.

Bảng 1: Số liệu kinh tế vĩ mô chính

Thế giới

Thông tin nổi bật trong tuần này bao gồm chỉ số PMI dịch vụ tháng 9/2021 của khu vực Eurozone, Mỹ và Trung Quốc. Thị trường dự báo hoạt động thương mại nội địa tại Mỹ và khu vực Eurozone sẽ tăng chậm lại, trong khi đó, hoạt động dịch vụ của Trung Quốc có thể giảm tháng thứ 2 liên tiếp. Ngoài ra, nhà đầu tư cũng sẽ quan tâm tới báo cáo việc làm tháng 9/2021 của Mỹ. Đối với chính sách tiền tệ, thông tin chính sẽ là biên bản cuộc họp chính sách tiền tệ của ECB được công bố vào thứ năm. Biên bản này sẽ cung cấp thêm thông tin về việc cắt giảm chương trình mua sắm khẩn cấp cho đại dịch (PEPP).

Mỹ

Thị trường lao động

Số người Mỹ nộp đơn xin trợ cấp thất nghiệp lần đầu đã tăng trong tuần thứ 3 liên tiếp lên 362.000 đơn trong tuần kết thúc ngày 25/9/2021, cao hơn dự báo của thị trường là 335.000 đơn và tiếp tục vượt xa khỏi mức đáy trong giai đoạn đại dịch là 312.000 đơn trong tuần kết thúc ngày 5/9/2021.

Mặc dù vậy, tốc độ tuyển dụng đang có dấu hiệu phục hồi khi các doanh nghiệp đang nỗ lực tuyển dụng rộng rãi và nhiều công nhân quay trở lại tìm kiếm việc làm do chương trình trợ cấp thất nghiệp tăng cường của liên bang đã đáo hạn. Tuy nhiên, các yếu tố liên quan đến đại dịch như các yêu cầu chăm sóc sức khỏe và lo ngại về dịch COVID-19 tiếp tục hạn chế số lượng công việc mới.

Trong tháng 8/2021, nền kinh tế Mỹ có thêm 235.000 việc làm phi nông nghiệp, giảm từ 1.053.000 việc làm trong tháng 7/2021 và thấp hơn nhiều so với dự báo của thị trường là 750.000 việc làm trong bối cảnh dịch COVID-19 lây lan mạnh. Mối đe dọa kéo dài từ biến thể Delta có thể đã cản trở các công ty tuyển dụng và người lao động tìm kiếm việc làm. Ngoài ra, tỷ lệ thất nghiệp tháng 7/2021 giảm xuống còn 5,2% từ 5,4%.

Trong tháng 9/2021, nền kinh tế Mỹ dự kiến sẽ có thêm 500.000 việc làm phi nông nghiệp, sau khi tăng thấp hơn dự báo của thị trường là 235.000 việc làm trong tháng 8/2021. Do đó, tỷ lệ thất nghiệp có thể sẽ giảm xuống 5,1% từ 5,2% trong tháng 8/2021.

Trong cuộc họp vừa qua, Fed đã cập nhật các dự báo về tỷ lệ thất nghiệp trong giai đoạn 2021-2023. Theo đó, tỷ lệ thất nghiệp sẽ giảm xuống 4,8% vào tháng 12/2021 (điều chỉnh tăng từ 4,5% trong dự báo tháng 6/2021). Trong khi đó, các nhà hoạch định chính sách vẫn giữ nguyên dự báo năm 2022 và 2023 với tỷ lệ thất nghiệp sẽ giảm xuống lần lượt là 3,8% và 3,5%, trong khi đó, tỷ lệ thất nghiệp mục tiêu dài hạn là 4,0%.

Các nhà hoạch định chính sách cũng điều chỉnh tăng dự báo lạm phát tiêu dùng cá nhân (PCE) lên 4,2% (từ 3,4%) đồng thời điều chỉnh giảm dự báo tăng trưởng GDP xuống 5,9% (từ 7,0%) trong năm 2021.

Trong năm 2022 và 2023, lạm phát PCE được dự báo là 2,2% trong khi GDP được dự báo sẽ tăng trưởng lần lượt 3,8% và 2,5%.

Chỉ số PMI dịch vụ tháng 9/2021

Theo ước tính sơ bộ, chỉ số PMI dịch vụ của Mỹ đã giảm xuống 54,4 trong tháng 9/2021 từ mức 55,1 trong tháng 8/2021 và thấp hơn dự báo thị trường là 54. Đây là mức tăng chậm nhất kể từ tháng 7/2020 khi số lượng doanh nghiệp mới chậm lại trong tháng thứ 4 liên tiếp do nhu cầu yếu đi và những lo ngại về dịch COVID-19.

Tổng doanh số bán lẻ cũng hạn chế do số lượng đơn đặt hàng xuất khẩu mới giảm với tốc độ nhanh nhất kể từ tháng 12/2020. Áp lực chi phí vẫn tăng cao do giá đầu vào và chi phí tiền lương tăng (do các biện pháp khuyến khích nhằm thu hút người lao động).

Các công ty đã cố gắng chuyển phần chi phí tăng lên sang cho khách hàng bằng cách tăng đáng kể giá thành phẩm. Trong khi đó, mức độ lạc quan đạt mức cao nhất trong 3 tháng với kỳ vọng nhu cầu khách hàng sẽ tăng lên và đại dịch sẽ chấm dứt.

Thị trường dự báo số liệu sơ bộ này sẽ được xác nhận bởi số liệu chính thức được công bố trong tuần này.

Trung Quốc

Chỉ số PMI dịch vụ tháng 9/2021

Chỉ số PMI dịch vụ Caixin của Trung Quốc đã giảm xuống 46,7 trong tháng 8/2021 từ 54,9 trong tháng trước, tháng giảm đầu tiên của Trung Quốc kể từ tháng 4/2020 trong bối cảnh biến thể Delta gia tăng tại một số khu vực trên đất nước.

Số lượng đơn đặt hàng mới giảm lần đầu tiên sau 16 tháng, trong khi đó số lượng việc làm giảm lần thứ hai trong vòng ba tháng trong bối cảnh khối lượng công việc tồn đọng gia tăng. Ngoài ra, số đơn hàng xuất khẩu mới nhìn chung không thay đổi trong tháng thứ 2 liên tiếp.

Giá đầu vào tăng nhẹ do chi phí nhân viên và chi phí vận chuyển tăng, trong khi giá thành phẩm giảm sau khi tăng mạnh trong tháng 7/2021. Thời gian tới, niềm tin vẫn mạnh mẽ dù tâm lý tích cực vẫn ở dưới mức bình quân trong quá khứ.

Trong tháng 9/2021, thị trường dự báo chỉ số PMI dịch vụ sẽ cải thiện nhưng hoạt động dịch vụ vẫn giảm so với tháng trước.

Khu vực Eurozone

Chỉ số PMI dịch vụ tháng 9/2021

Chỉ số PMI dịch vụ tháng 9/2021 khu vực Eurozone đã giảm xuống 56,3 từ 59 trong tháng 8/2021, thấp hơn dự báo thị trường là 58,5, mức tăng chậm nhất trong vòng 4 tháng do chuỗi cung ứng bị gián đoạn ảnh hưởng tới một số nhà cung cấp dịch vụ.

Đại dịch tiếp tục là nguyên nhân khiến nhu cầu tăng trưởng chậm, đặc biệt là đối với hoạt dộng xuất khẩu của khu vực dịch vụ. Các đơn đặt hàng mới tăng chậm lại, lạm phát chi phí đầu vào cao nhất kể từ tháng 7/2008 và lạm phát thành phẩm cũng tăng lên. Ngoài ra, số lượng việc làm cũng tăng chậm lại và niềm tin kinh doanh đi xuống trong bối cảnh lo ngại về tình hình đại dịch.

Thị trường dự báo số liệu sơ bộ này sẽ được xác nhận bởi số liệu chính thức được công bố trong tuần này.

Cuộc họp chính sách tiền tệ của ECB

Tại cuộc họp vào ngày 9/9/2021, Ngân hàng Trung ương Châu Âu (ECB) giữ nguyên lãi suất ở mức thấp kỷ lục nhưng sẽ giảm vừa phải tốc độ mua tài sản ròng theo chương trình PEPP trong phần còn lại của năm so với 2 quý trước do tình hình kinh tế và tài chính cải thiện.

Chương trình PEPP sẽ được duy trì với tổng số tiền 1,85 tỷ EUR cho đến ít nhất là cuối tháng 3/2022. Các nhà hoạch định chính sách không cung cấp thông tin chi tiết về lịch trình và tốc độ cắt giảm, đồng thời cho biết sẽ mua linh hoạt theo tình hình thị trường và tránh thắt chặt quá nhanh.

ECB cũng nâng dự báo tăng trưởng và lạm phát cho năm nay. Lạm phát hiện được dự báo tăng 2,2% trong năm 2021 (so với tăng 1,9% trong dự báo tháng 6/2021), tăng 1,7% trong năm 2022 (so với tăng 1,5% trong dự báo tháng 6/2021) và tăng 1,5% trong năm 2023 (so với tăng 1,4% trong dự báo tháng 6/2021).

Đối với tăng trưởng GDP, nền kinh tế của khu vực Eurozone dự kiến sẽ tăng trưởng lần lượt 5% (so với tăng trưởng 4,6% trong dự báo tháng 6/2021), 4,6% (so với tăng trưởng 4,7% trong dự báo tháng 6/2021) và 2,1% (so với tăng trưởng 2,1% trong dự báo tháng 6/2021) trong năm 2021, 2022 và 2023.

Biên bản cuộc họp sẽ cung cấp thêm thông tin về lịch trình cắt giảm của chương trình PEPP.

Việt Nam

Tính đến ngày 2/10/2021, Việt Nam đã ghi nhận 803.149 ca nhiễm COVID-19 tại cộng đồng kể từ ngày 27/4/2021 tại 62/63 tỉnh thành phố trên cả nước. Tỷ lệ tiêm chủng một phần và đầy đủ lần lượt là 24,3% và 10,5% dân số.

Tỷ lệ tiêm chủng và hoạt động đi lại

Biểu đồ 2: Tỷ lệ tiêm chủng

Biểu đồ 3: Hoạt động đi lại tại ASEAN

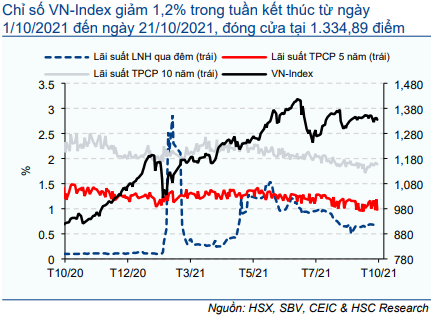

Biểu đồ 4: Lãi suất hàng tuần và diễn biến TT chứng khoán

Biểu đồ 5: Diễn biến tỷ giá USD/VND hàng tuần

Dự báo kinh tế vĩ mô của HSC

Nguồn: HSC