Trong khi đó, Nghị quyết Nợ xấu có thể không chỉ giúp các ngân hàng giải quyết các tài sản tồn đọng không sinh lãi mà còn có thể mang lại các khoản lợi nhuận bất thường thông qua hoàn nhập dự phòng một khi khoản nợ xấu được xử lý

Đồ thị cổ phiếu VCB cập nhật ngày 26/06/2017. Nguồn: AmiBroker

Trong tháng 6/2017, ngành ngân hàng tiếp nhận 2 thông tin quan trọng, mà chúng tôi cho rằng sẽ có tác động rất lớn đến triển vọng kinh doanh trong hai quý cuối năm 2017 cũng như các năm tiếp theo của ngành ngân hàng.

Thông tin thứ nhất công bố đầu tháng là Chỉ thị 24 của Thủ tướng Chính phủ về nhiệm vụ và giải pháp của các bộ, ngành liên quan nhằm thực hiện mục tiêu tăng trưởng kinh tế 2017. Trong đó, đối với ngành ngân hàng, Thủ tướng yêu cầu 2 nhiệm vụ chính:

(1) Phấn đầu tăng trưởng tín dụng đạt trên 18%. Đối với chỉ tiêu này, chúng tôi cho rằng nhóm NHTM Quốc doanh, vốn có thị phần tín dụng cao, sẽ hưởng lợi nhiều hơn so với nhóm ngân hàng nhỏ. Bởi lẽ:

- Đầu năm nay, chỉ tiêu tăng trưởng tín dụng năm 2017 của các ngân hàng lớn chỉ xoay quanh mức 16-17% trong khi chỉ tiêu tín dụng ở các ngân hàng nhỏ là khá cao (>18%).

- Với thị phần tín dụng lớn (riêng 3 ngân hàng quốc doanh chiếm thị phần >33%), thì vài % tăng trưởng tín dụng ở các ngân hàng này đủ để giúp ngành ngân hàng hoàn thành nhiệm vụ tăng trưởng tín dụng trên 18% theo Chỉ thị 24.

- Trong khi đó, nếu tiếp tục đẩy mạnh tín dụng ở các ngân hàng nhỏ, rủi ro phát sinh nợ xấu và ảnh hưởng lớn đến an toàn hoạt động của nhóm này.

(2) Đề xuất giải pháp cụ thể để mở rộng hạn mức tín dụng cho vay trung và dài hạn. Tỷ lệ vốn ngắn hạn cho vay trung dài hạn, theo quy định của Thông tư 06/2016/TT-NHNN, đã giảm về mức 50% trong năm 2017 và dự kiến sẽ giảm về 40% từ năm 2018. Trong những tháng đầu năm 2017, nền kinh tế chứng kiến một số đợt tăng lãi suất cục bộ, mà một phần nguyên nhân chính xuất phát từ sự điều chỉnh của tỷ lệ này (giảm từ 60% trong năm 2016). Do vậy, nếu NHNN sớm có giải pháp về mở rộng hạn mức tín dụng cho các khoản vay trung – dài hạn, chúng tôi cho rằng áp lực lãi suất sẽ phần nào được giảm bớt. Mặt bằng lãi suất do vậy kỳ vọng sẽ duy trì ổn định trong giai đoạn cuối năm. Đối với đề xuất này, nếu được thực hiện, chúng tôi cho rằng sẽ tác động tích cực đến lợi nhuận của tất cả các ngân hàng thông qua sự cải thiện của tỷ lệ lãi biên ròng (NIM).

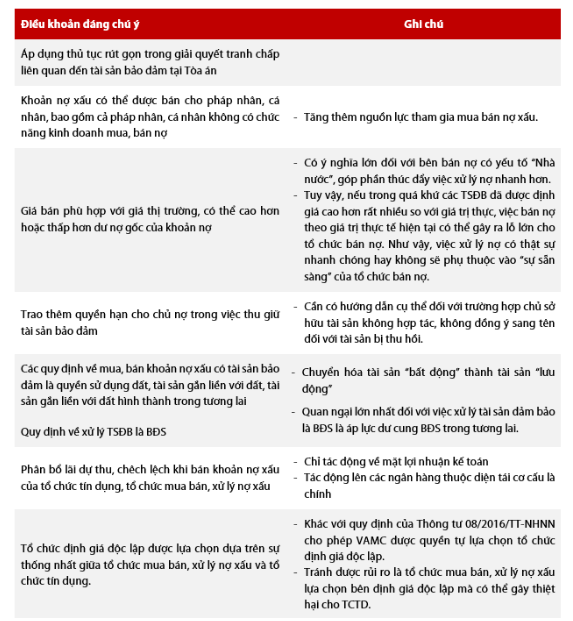

Thông tin thứ hai là về Nghị quyết thí điểm xử lý nợ xấu của TCTD, sẽ có hiệu lực từ ngày 15/08/2017. Nghị quyết sẽ có hiệu lực trong vòng 5 năm, áp dụng đối với toàn bộ nợ xấu tính đến thời điểm trước khi Nghị quyết có hiệu lực (trước ngày 15/08). Bên cạnh những ưu điểm, một số quy định của Nghị quyết vẫn gây nhiều quan ngại về khả năng thực thi và cần có Thông tư hướng dẫn thực hiện chi tiết. Do vậy, mặc dù đánh giá cao sự cần thiết của Nghị quyết đối với mục tiêu giảm lãi suất của Thủ tướng Chính phủ nói chung và tháo gỡ phần nào khó khăn trong việc xử lý nợ cho các ngân hàng nói riêng, thì chúng tôi cho rằng vẫn cần bổ sung thêm các văn bản nhằm hoàn thiện khuôn khổ pháp lý cho việc xử lý nợ.

Như vậy, Chỉ thị 24 đang mở ra triển vọng kinh doanh thuận lợi hơn trong 6 tháng cuối năm của ngành ngân hàng. Bên cạnh đó, tỷ lệ cấp tín dụng cho các khoản vay trung – dài hạn nếu được mở rộng như đề xuất của Chỉ thị 24, có thể sẽ mở ra khả năng tăng sức cầu đối với bất động sản. Rủi ro “đầu cơ” và bong bóng BĐS là những yếu tố cần được kiểm soát chặt chẽ nếu việc mở rộng “room” tín dụng được thực hiện.

Trong khi đó, Nghị quyết Nợ xấu có thể không chỉ giúp các ngân hàng giải quyết các tài sản tồn đọng không sinh lãi mà còn có thể mang lại các khoản lợi nhuận bất thường thông qua hoàn nhập dự phòng một khi khoản nợ xấu được xử lý. Tuy nhiên, quá trình này cần nhiều thời gian và chúng tôi vẫn thận trọng trong giai đoạn hiện tại.

Nguồn: Rongviet Research