KSB – Hoạt động kinh doanh ổn định cổ vũ chính sách cổ tức tiền mặt cao

CTCP KHOÁNG SẢN VÀ XÂY DỰNG BÌNH DƯƠNG (KSB) – Khoáng sản

Đồ thị KSB giữa phiên ngày 16/11/2015

* Mỏ đá Tân Đông Hiệp vốn là thế mạnh kinh doanh của Bimico, đóng góp hơn 50% doanh thu khoáng sản. Theo lộ trình, mỏ Tân Đông Hiệp sẽ đóng cửa vào đầu năm 2016, tuy nhiên Công ty đang chờ được cấp phép gia hạn khai thác thêm 2 năm (đến năm 2018) với sản lượng mỗi năm khoảng 2,2 triệu m3.

* Mở rộng Khu công nghiệp Đất Cuốc không thật sự là một kế hoạch hấp dẫn. Tính đến cuối năm 2014, tỷ lệ lấp đầy của KCN này chỉ đạt 48% sau 7 năm hoạt động. Tuy vậy, tiềm lực tài chính vững vàng cho phép Bimico không chịu nhiều áp lực. Công ty có thời hạn đến năm 2018 để hoàn tất cam kết đầu tư giai đoạn 1 với chính quyền tỉnh Bình Dương.

* Tiền mặt dồi dào, dòng tiền được duy trì thặng dư ổn định và cấu trúc vốn không vay nợ, KSB hoàn toàn có đủ khả năng để tiếp tục duy trì chính sách cổ tức tiền mặt ổn định ở mức cao trong vài năm tới. KSB vừa thông báo sẽ tạm ứng 15% cổ tức tiền mặt năm 2015 (đợt 1) trong tháng 1/2016.

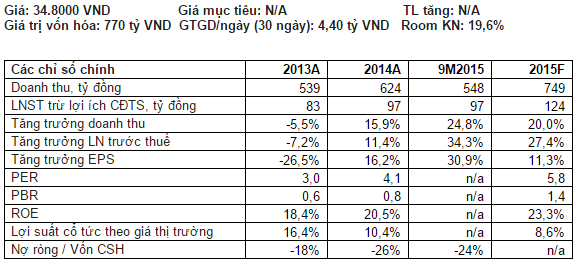

* Doanh thu và lợi nhuận tăng trưởng tốt trong 9 tháng đầu năm, dự báo EPS 2015 đạt 6.000 đồng, cổ phiếu KSB đang giao dịch tại mức P/E 5,8 lần.

Mỏ đá Tân Đông Hiệp vốn là thế mạnh kinh doanh của Bimico, đóng góp hơn 50% doanh thu khoáng sản. Theo lộ trình, mỏ Tân Đông Hiệp sẽ đóng cửa vào đầu năm 2016, tuy nhiên Công ty đang xin được cấp phép gia hạn khai thác thêm đến năm 2018.

* Khai thác và chế biến đá xây dựng là mảng hoạt động chính của Bimico trong các năm qua. Công ty thực hiện khai thác đá ở các mỏ thuộc địa phận tỉnh Bình Dương với tổng công suất khai thác khoảng 2 triệu tấn đá các loại mỗi năm. Ngoài đá, Bimico cũng khai thác cát, cao lanh, sét gạch,.. Khách hàng tiêu thụ chủ yếu là các công ty xây dựng lớn cùng địa phận.

* Trong số các mỏ đá Bimico đang khai thác, mỏ Tân Đông Hiệp có vị trí thuận tiện cho việc vận chuyển đến Thành phố Hồ Chí Minh và các tỉnh lân cận, đồng thời đặc điểm lý tính của đá ở đây rất tốt, tốt hơn so với chất lượng đá của 2 mỏ Phước Vĩnh và Tân Mỹ. Hiện tại mỏ đá này đóng góp hơn 50% doanh thu khoáng sản cho Bimico. Theo lộ trình, mỏ Tân Đông Hiệp sẽ đóng cửa vào đầu năm 2016, tuy nhiên Công ty đang chờ được cấp phép gia hạn khai thác thêm 2 năm (đến năm 2018) với sản lượng mỗi năm khoảng 2,2 triệu m3. Chúng tôi đánh giá khả năng Bimico được phép gia hạn khai thác mỏ đá này đến năm 2018 là khá cao.

* Song song với việc xin gia hạn khai thác mỏ Tân Đông Hiệp, Bimico cũng lên kế hoạch mua lại mỏ đá Minh Hòa (là mỏ đá duy nhất được mở mới tại Bình Dương, trữ lượng ước tính khoảng 15 triệu m3), đồng thời tăng cường khai thác mỏ đá Phước Vĩnh và Tân Mỹ để bù đắp sản lượng khai thác khi mỏ Tân Đông Hiệp đóng cửa. Tuy nhiên, chúng tôi lưu ý rằng các mỏ đá mới khó có thể đem lại hiệu quả kinh doanh tốt như Tân Đông Hiệp xét theo cả hai tiêu chí quan trọng là chất lượng và chi phí vận chuyển; do vậy chúng tôi cho rằng Bimico sẽ khó có thể duy trì mức biên lợi nhuận cao như hiện nay trong trường hợp mỏ Tân Đông Hiệp dừng khai thác.

* Trong trường hợp Bimico tiếp tục được quyền khai thác mỏ đá Tân Đông Hiệp đến năm 2018, chúng tôi dự kiến Công ty sẽ tiếp tục đạt kết quả kinh doanh tốt trong một vài năm tới do doanh số bán hàng được thúc đẩy bởi nhu cầu tiêu thụ đang tăng trưởng theo đà phát triển của lĩnh vực xây dựng nói chung, và biên lợi nhuận được duy trì. Ở tình huống ngược lại, lợi nhuận của Công ty có thể bị tác động do mất đi lợi thế giá vốn.

* Hiện tại Bimico đang tăng cường khai thác hết trữ lượng hiện có tại mỏ Tân Đông Hiệp, khoảng 2-2,5 triệu m3 đá thô, nhằm tích trữ cho tiêu thụ nửa đầu năm 2016.

Mở rộng Khu công nghiệp Đất Cuốc không thật sự là một kế hoạch hấp dẫn. Tuy vậy, tiềm lực tài chính vững vàng cho phép Bimico không chịu nhiều áp lực.

* KCN Đất Cuốc hiện hữu có tổng diện tích là 209,70 ha (trong đó diện tích kinh doanh là 130 ha), đang được Bimico đầu tư mở rộng giai đoạn 1 là 136,40 ha (tổng diện tích mở rộng được phép là 340,16 ha). KCN Đất Cuốc được cho thuê theo hình thức thanh toán 1 lần tiền thuê và phí quản lý cho tổng thời gian thuê (47 năm), Công ty thực hiện phân bổ doanh thu từng năm. Doanh thu cho thuê năm 2014 là 13,6 tỷ đồng, chiếm 2% trong tổng doanh thu của Công ty.

* Khu công nghiệp Đất Cuốc bắt đầu được đưa vào kinh doanh từ năm 2007. Theo báo cáo của Bimico, tính đến cuối năm 2014, sau 7 năm hoạt động, tỷ lệ lấp đầy đạt 48%. Đất Cuốc thiếu sức hấp dẫn hơn so với các đối thủ cạnh tranh chủ yếu do khả năng kết nối kém thuận tiện hơn. Hiện giá cho thuê trả một lần bao gồm cả hạ tầng tại khu công nghiệp Đất Cuốc khoảng 35-43 USD/m2 tùy khách hàng và diện tích thuê, thuộc hàng thấp nhất trong số các khu công nghiệp ở Bình Dương.

* Theo tính toán của chúng tôi, suất đầu tư tại KCN Đất Cuốc hiện hữu khoảng 18 USD/m2. Như vậy với giá cho thuê trung bình các năm 2006-2012 là 26 USD/m2 mang lại tỷ suất lợi nhuận gộp khoảng 30% cho Bimico. Tỷ lệ này thấp hơn nhiều so với hiệu quả của các Khu công nghiệp có tiếng khác.

* Với khoảng 67 ha diện tích kinh doanh hiện hữu đã được đầu tư hạ tầng khá đầy đủ và được tài trợ hoàn toàn bằng vốn chủ sở hữu, Bimico hiện không phải chịu áp lực từ mảng hoạt động này. Đây sẽ là một nguồn thu tiềm năng và ít rủi ro cho Công ty trong các năm tới. Đối với phần diện tích mở rộng, theo kế hoạch của Bimico, số vốn đầu tư để đền bù giải phóng mặt bằng cho 136,40 ha giai đoạn 1 dự kiến là 220 tỷ đồng. Chúng tôi cũng cho rằng Bimico sẽ cân nhắc đầu tư phần mở rộng theo tiến độ lấp đầy của khu hiện hữu. Công ty có thời hạn đến năm 2018 để hoàn tất cam kết đầu tư giai đoạn 1 với chính quyền tỉnh Bình Dương.

Tiền mặt dồi dào, dòng tiền được duy trì thặng dư ổn định và cấu trúc vốn không vay nợ, KSB hoàn toàn có đủ khả năng để tiếp tục duy trì chính sách cổ tức tiền mặt ổn định ở mức cao trong vài năm tới.

* KSB vừa thông báo sẽ tạm ứng 15% cổ tức tiền mặt năm 2015 (đợt 1) trong tháng 1/2016. Công ty đã chi trả 30% cổ tức tiền mặt năm 2014 và có kế hoạch chi trả 25% cho năm 2015. Hoạt động kinh doanh được duy trì ổn định và thu nhập trên mỗi cổ phiếu đạt mức cao cho phép Công ty thực hiện chi trả cổ tức tiền mặt cao trong nhiều năm qua.

* Bimico cũng là một công ty thú vị với cấu trúc vốn hoàn toàn sử dụng vốn cổ phần (không sử dụng nợ vay). Tính đến thời điểm cuối quý 3 năm 2015, nguồn lợi nhuận giữ lại và quỹ đầu tư phát triển của Công ty lên đến 301 tỷ đồng, cao hơn cả vốn điều lệ là 234 tỷ đồng. Việc không sử dụng nợ vay là một trong những lý do quan trọng giải thích vì sao KSB đã luôn đạt kết quả kinh doanh rất rốt bất chấp những biến động lãi suất trên thị trường các năm trước.

* Với kế hoạch đầu tư giai đoạn 1 KCN Đất Cuốc mở rộng ước tiêu tốn khoảng 220 tỷ đồng cho chi phí đền bù giải phóng mặt bằng, chúng tôi không lo ngại lắm về việc dòng tiền bị thâm hụt sẽ làm ảnh hưởng đến chính sách cổ tức. Điều này là do Bimico có thể sẽ điều chỉnh tiến độ đầu tư, đồng thời có phương án bù đắp chi tiêu bằng dòng tiền cho thuê mới hoặc sử dụng lợi thế đòn cân nợ thấp.

* Lợi suất cổ tức của cổ phiếu KSB theo kế hoạch năm 2015 là 7,2%. Chúng tôi cho rằng với kết quả kinh doanh tăng trưởng tốt trong năm nay, đồng thời lịch sử chi trả cổ tức ở mức 3.000 đồng/cổ phiếu được duy trì 3 năm qua (KSB luôn chi trả cổ tức cao hơn kế hoạch), dự kiến lợi suất cổ tức năm 2015 sẽ đạt khoảng 8,6%. Chúng tôi đánh giá rằng hoạt động khai thác và kinh doanh đá xây dựng đang ổn định sẽ tiếp tục cổ vũ chính sách cổ tức tiền mặt của Bimico trong khoảng 2-3 năm tới.

Doanh thu và lợi nhuận tăng trưởng tốt trong 9 tháng đầu năm, dự báo EPS 2015 đạt 6.000 đồng, cổ phiếu KSB đang giao dịch ở mức P/E 5,8 lần.

* Bimico vừa công bố doanh thu và lợi nhuận sau thuế 9 tháng đạt lần lượt 82% và 95% kế hoạch cả năm. Biên lợi nhuận gộp tăng thêm hơn 1% so với cùng kỳ năm trước do Công ty đã tăng giá bán một số loại đá.

* Chúng tôi ước tính Bimico sẽ đạt khoảng 125 tỷ đồng lợi nhuận sau thuế trong năm nay do doanh thu tăng trưởng mạnh và giá bán đồng thời tăng ở một số sản phẩm đá. Theo đó EPS 2015 ước đạt 6.000 đồng. Tại mức giá đóng cửa ngày 12/11/2015, cổ phiếu KSB đang giao dịch với mức P/E là 5,8 lần.

* Như đã đề cập ở trên, chúng tôi đánh giá việc xin gia hạn khai thác tại mỏ đá Tân Đông Hiệp thêm 2 năm thực sự có ý nghĩa quan trọng đến kết quả kinh doanh của Bimico trong một vài năm tới do lợi thế so sánh của mỏ đá này tốt hơn. Mặc dù vậy, Công ty cũng đã có những bước chuẩn bị để bù đắp sản lượng từ các mỏ đá khác, do vậy sẽ không có những suy giảm nghiêm trọng xảy ra. Chúng tôi cũng cho rằng Bimico hoàn toàn đủ khả năng duy trì chính sách cổ tức tiền mặt cao trong 2-3 năm tới do lợi thế về dòng tiền kinh doanh ổn định và cấu trúc vốn không vay nợ.

* Tuy nhiên chúng tôi quan tâm nhiều hơn đến hiệu quả hoạt động của Khu công nghiệp Đất Cuốc từ sau mở rộng (năm 2018) sẽ ảnh hưởng đến kết quả kinh doanh chung của Công ty, bởi vì cho đến hiện tại hiệu quả đạt được của mảng hoạt động này chưa đáng khích lệ. Trong trường hợp dòng tiền đầu tư cho phần mở rộng không được bù đắp phần lớn từ các hợp đồng thuê mới, chúng tôi sẽ cập nhật lại đánh giá về cổ phiếu KSB.

* Bimico hiện đang có một khoản chi phí tiềm tàng ước tính khoảng 40 tỷ đồng, là phí quyền khai thác khoáng sản trong giai đoạn 01/7/2011-31/12/2013 của các mỏ Tân Đông Hiệp, Tân Mỹ và Phước Vĩnh. Công ty dự kiến sẽ phân bổ đều khoản chi phí này sau khi có quyết định chính thức từ cơ quan nhà nước. Chúng tôi chưa tính khoảng chi phí này vào ước tính kết quả kinh doanh năm nay.

Theo: VCSC