Lạm phát giao thông hạ nhiệt xuống 15,2%

Giá dầu toàn cầu tăng chậm lại 41% so với cùng kỳ trong tháng 7/2022, so với tăng 61% so với cùng kỳ trong tháng trước. Giá nhiên liệu trong nước – cụ thể là giá xăng RON-95 – đã giảm đáng kể 8,6% so với tháng trước, mức giảm trong tháng mạnh nhất kể từ tháng 4/2020 sau khi Chính phủ đề xuất giảm thuế nhiên liệu trong tháng 7 để bình ổn giá.

Theo đó, HSC dự báo lạm phát giao thông sẽ giảm xuống 11,1% so với cùng kỳ trong tháng 8 sau khi dự báo giá xăng dầu trong nước giảm bình quân 12% so với tháng trước.

Lạm phát nhóm lương thực & thực phẩm tăng đáng kể 2,98% so với cùng kỳ

Trong khi giá thịt lợn tăng cao là động lực chính thúc đẩy lạm phát cơ bản trong tháng 7, lạm phát nhóm lương thực & thực phẩm nói chung cũng đang trên đà tăng với giá lương thực tăng 2,82% so với cùng kỳ, giá thực phẩm tăng 1,94% so với cùng kỳ và nhu cầu dịch vụ ăn uống bên ngoài tăng 5,7% so với cùng kỳ vào thời điểm cuối mùa hè.

Thời gian tới, HSC dự báo lạm phát nhóm lương thực & thực phẩm sẽ tăng 3,99% so với cùng kỳ trong tháng 8 sau khi tăng 2,98% so với cùng kỳ trong tháng 7, do nhu cầu mua thực phẩm đặc biệt cho dịp lễ Trung Thu và nhu cầu dịch vụ ăn uống bên ngoài trong mùa cao điểm du lịch trong nước.

Bảng 1: CPI của Việt Nam

CPI tháng 7/2022 chịu tác động của chi phí giao thông, lương thực & thực phẩm

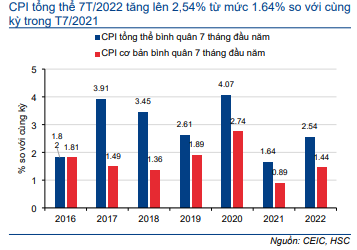

Lạm phát tổng thể tăng 3,14% so với cùng kỳ trong tháng 7/2022 (tăng 0,4% so với tháng trước) sau khi tăng 3,37% so với cùng kỳ (tăng 0,69% so với tháng trước) trong tháng 6/2022. Cụ thể, chi phí giao thông (chiếm 10% giỏ CPI tổng thể, tăng 15,2% so với cùng kỳ) là động lực chính thúc đẩy lạm phát, tiếp theo là chi phí lương thực & thực phẩm và chi phí nhà ở & vật liệu xây dựng. Nhìn chung, lạm phát tổng thể trong 7 tháng đầu năm 2022 đã tăng lên 2,54% so với cùng kỳ (so với tăng 1,64% so với cùng kỳ trong 7 tháng đầu năm 2021) nhưng vẫn thấp hơn nhiều so với mục tiêu lạm phát 4,0% của Ngân hàng Nhà nước Việt Nam.

Các biện pháp kiềm chế lạm phát đang kiểm soát hiệu quả lạm phát tổng thể

Lạm phát tổng thể tăng 3,14% so với cùng kỳ trong tháng 7/2022 so với tăng 3,37% so với cùng kỳ trong tháng trước, dấu hiệu cho thấy áp lực lạm phát đang hạ nhiệt (Bảng 2).

Nếu không bao gồm giá lương thực và năng lượng, CPI cơ bản tháng 7/2022 tăng 2,63% so với cùng kỳ, mức tăng hàng tháng cao nhất kể từ tháng 4/2020. Theo đó, trong một vài lĩnh vực, phần gia tăng chi phí từ nguyên liệu đầu vào đã được chuyển sang cho người dùng (Bảng 3).

Nhìn chung, lạm phát tổng thể đã tăng chậm hơn dự báo và thấp hơn so với ước tính của HSC là 3,64% so với cùng kỳ (Mời xem: CPI tháng 6 tăng mạnh, vượt nhẹ dự báo, ngày 12/7/2022, HSC), chủ yếu do chi phí giao thông giảm (đóng góp 1,47 điểm phần trăm vào lạm phát tổng thể trong tháng 7 so với 2,07 điểm phần trăm trong tháng trước).

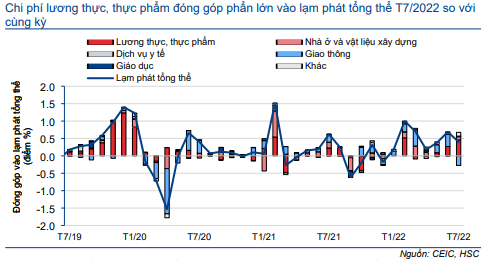

Mặc dù giá năng lượng hạ nhiệt đã giảm áp lực lên lạm phát, người tiêu dùng vẫn cần lưu ý đến các mặt hàng thiết yếu khác như lương thực & thực phẩm (đóng góp 1 điểm phần trăm vào lạm phát tổng thể trong tháng 7). So với tháng trước, lạm phát tổng thể tăng 0,4%, thấp hơn mức tăng 0,69% trong tháng 6/2022, chủ yếu được thúc đẩy bởi chi phí lương thực & thực phẩm (đóng góp 0,46 điểm phần trăm) (Bảng 4).

Biểu đồ 2: CPI tổng thể và CPI cơ bản hàng tháng

Biểu đồ 3: CPI tháng 7/2022: Cơ cấu theo nhóm ngành

Biểu đồ 4: Lạm phát T7/2011 đóng góp vào tổng thể so với tháng trước trong tháng

Biểu đồ 5: CPI tổng thể và cơ bản bình quân 7 tháng đầu năm

Biểu đồ 6: CPI so với cùng kỳ của các quốc gia khác trong khu vực Đông Nam Á

Trong bức tranh tổng thể, Việt Nam đang kiểm soát lạm phát hiệu quả khi CPI vẫn ở mức thấp so với các quốc gia khác trong khu vực Đông Nam Á. Tính đến tháng 6/2022 (thời điểm cập nhật dữ liệu mới nhất của các quốc gia), lạm phát của Việt Nam là 3,37% so với cùng kỳ, thấp hơn mức CPI bình quân trong khu vực là 5,1% so với cùng kỳ và thấp nhất trong khu vực Đông Nam Á (Bảng 6)

Lạm phát giao thông tăng chậm lại sau 3 lần giảm giá xăng dầu

Sau khi tăng do nguồn cung thiếu hụt vào thời điểm đầu tháng 6, giá dầu toàn cầu trong tháng đã tăng chậm lại 40,7% so với cùng kỳ, thấp hơn tăng trưởng 61% so với cùng kỳ trong tháng trước (Bảng 7).

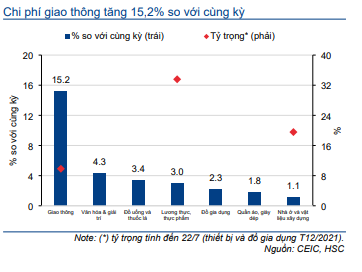

Chi phí giao thông cũng tăng chậm lại 15,2% so với cùng kỳ, thấp hơn so với dự báo của HSC là 19,7% so với cùng kỳ. Nguyên nhân là do giá xăng dầu (chiếm 3,6% giỏ CPI tổng thể của Việt Nam) giảm 3 lần trong kỳ sau khi giá sản phẩm xăng dầu toàn cầu giảm và Nghị quyết giảm thuế bảo vệ môi trường xuống mức sàn của Chính phủ bắt đầu có hiệu lực từ ngày 11/7/2022, sớm hơn dự báo trước đó của chúng tôi là đầu tháng 8 (Bảng 8).

Tuy nhiên, CPI giao thông trong 7 tháng đầu năm 2022 vẫn tăng nhanh 17,1% so với cùng kỳ, gấp hơn 2 lần so với mức tăng 6,8% so với cùng kỳ trong 7 tháng đầu năm 2021.

Biểu đồ 7: Giá dầu WTI bình quân hàng tháng

Biểu đồ 8: Bình quân giá xăng dầu trong nước

Lạm phát nhóm lương thực & thực phẩm trong tháng 7 tăng do giá thịt lợn tăng mạnh

Áp lực từ chi phí lương thực & thực phẩm (chiếm khoảng 33% giỏ CPI tổng thể) lên lạm phát tổng thể tiếp tục gia tăng. Cụ thể, lạm phát nhóm lương thực & thực phẩm đã tăng 2,98% so với cùng kỳ (tăng 1,37% so với tháng trước) trong tháng 7/2022 sau khi tăng 2,27% so với cùng kỳ (tăng 0,8% so với tháng trước) trong tháng 6, sát với dự báo của chúng tôi là tăng 3,3% so với cùng kỳ.

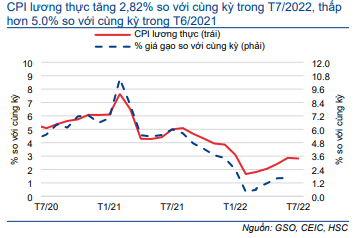

Cụ thể, lạm phát lương thực (đóng góp 3,2% vào giỏ CPI tổng thể) tăng chậm lại sau biến động tương tự của giá gạo dưới tác động của giá gạo nhập khẩu dù chi phí phân bón và nguyên liệu đầu vào tăng (Bảng 9).

Trong khi đó, lạm phát thực phẩm (đóng góp 21,3% vào giỏ CPI tổng thể) tiếp diễn đà tăng từ tháng trước (Bảng 10). Giá thịt lợn – mặt hàng thực phẩm chính (đóng góp 3,5% vào giỏ CPI tổng thể) – tăng nhanh 6,5% so với cùng kỳ trong tháng 7/2022, đánh dấu tháng tăng đầu tiên so với cùng kỳ trong vòng 18 tháng gần đây, do chi phí thức ăn chăn nuôi tăng và nguồn cung hạn chế.

Ngoài ra, giá thịt gia cầm (đóng góp 2% vào giỏ CPI tổng thể) và giá rau (đóng góp 2,4%) cũng tăng đáng kể lần lượt 1,92% và 1,79% so với tháng trước trong tháng 7/2022 do chi phí logistics cao. Cuối cùng, dịch vụ ăn uống bên ngoài (đóng góp khoảng 9% vào giỏ CPI tổng thể) tăng mạnh 5,7% so với cùng kỳ trong tháng 7/2022, mức tăng cao nhất kể từ tháng 11/2020 do nhu cầu du lịch bùng nổ trong mùa hè. HSC dự báo nhu cầu dịch vụ ăn uống bên ngoài sẽ bắt đầu giảm khi học sinh trở lại trường học vào giữa tháng 8.

Biểu đồ 9: CPI lương thực và giá gạo T7/2022 (so với cùng kỳ)

Biểu đồ 10: CPI thực phẩm và giá thịt lợn T7/2022

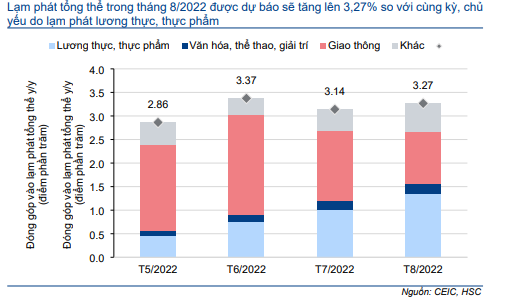

Lạm phát tổng thể tháng 8 dự báo tăng 3,27% so với cùng kỳ HSC dự báo lạm phát

tổng thể sẽ tăng 3,27% so với cùng kỳ trong tháng 8/2022, chủ yếu do đóng góp từ chi phí lương thực & thực phẩm (Bảng 11). Cụ thể như sau:

Lương thực & thực phẩm:

HSC dự báo giá các mặt hàng thực phẩm chủ chốt, bao gồm thịt lợn, thịt gia cầm, trứng,… (đóng góp khoảng 10% vào giỏ CPI tổng thể) sẽ tăng trong tháng 8 do chi phí nguyên liệu đầu vào và logistics tăng cùng với yếu tố mùa vụ do nhu cầu mua sắm thực phẩm đặc biệt cho dịp lễ Trung Thu.

Mặt khác, kỳ nghỉ hè sẽ thúc đẩy nhu cầu dịch vụ ăn uống bên ngoài. Nhìn chung, HSC dự báo lạm phát nhóm lương thực & thực phẩm sẽ tăng 3,99% so với cùng kỳ trong tháng 8 sau khi tăng 2,98% so với cùng kỳ trong tháng 7.

Giao thông:

Giá xăng bình quân giảm 12% so với tháng trước sau 3 lần giảm giá. Theo dự báo của HSC, giá xăng nhìn chung sẽ đi ngang trong ngắn hạn khi tác động của Nghị quyết giảm thuế bảo vệ môi trường đã được phản ánh số liệu kinh tế tháng 7 và Bộ Công Thương có thể sẽ khôi phục việc sử dụng Quỹ Bình ổn giá xăng dầu.

Do đó, chúng tôi dự báo lạm phát giao thông sẽ tăng chậm lại 11,1% so với cùng kỳ trong tháng 8, thấp hơn mức tăng 15,2% so với cùng kỳ trong tháng 7/2022.

Ngoài ra, Bộ Tài chính đang đề xuất cắt giảm thuế tiêu thụ đặc biệt và thuế VAT lên giá xăng (Mời xem: Tiếp tục xem xét điều chỉnh thuế tiêu thụ đặc biệt và thuế VAT lên giá xăng, ngày 20/7/2022, Customs News). Tuy nhiên, phương án này sẽ chỉ tác động lên giá xăng trong nước sau khi được Quốc Hội thông qua trong tháng 10 hoặc 11.

Văn hoá, thể thao và giải trí:

HSC dự báo lạm phát chi phí văn hoá, thể thao và giải trí (đóng góp khoảng 4,6% vào giỏ CPI tổng thể) sẽ tăng 4,9% so với cùng kỳ, cao hơn so với tăng 4,3% so với cùng kỳ trong tháng 7/2022. Nguyên nhân là do nhu cầu du lịch trong nước đang vào mùa cao điểm trước khi học sinh trở lại trường học vào giữa tháng 8.

Biểu đồ 11: Dự báo đóng góp lạm phát tổng thể trong tháng 8/2022

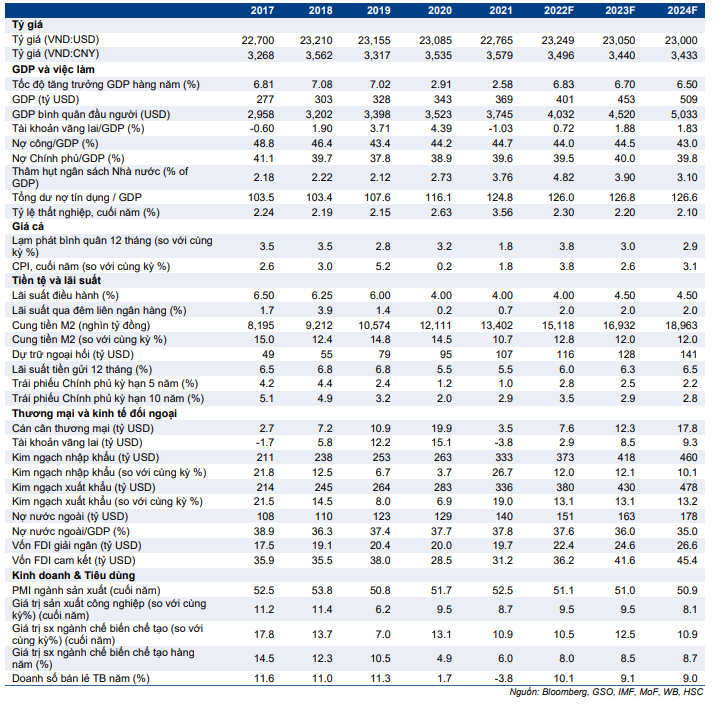

Dự báo kinh tế vĩ mô của HSC

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.