Cập nhật Cổ phiếu DAG – CTCP Tập đoàn Nhựa Đông Á (HOSE)

Đồ thị DAG giữa phiên ngày 17/12/2015. Nguồn: Amibroker

Lạc quan về triển vọng tiêu thụ của nhà máy mới

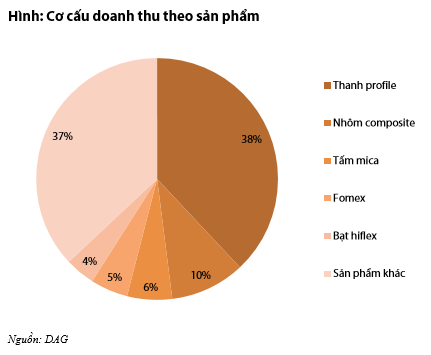

Mới đây, chuyên viên ngành của RongViet Research đã có cơ hội được trao đổi với CTCP Tập đoàn Nhựa Đông Á (HSX-DAG). Đi vào hoạt động gần 15 năm nay, DAG hiện đã trở thành một doanh nghiệp có thương hiệu trong các sản phẩm VLXD và trang trí nội thất như thanh profile, tấm nhôm composite, tấm mica, cửa uPVC…Thị phần của DAG đạt 21-25% đối với thanh profile, 7-9% cho tấm nhôm composite và 12-14% ở mặt hàng tấm mica. Dù so với HSG, BMP và NTP, DAG không phải là một doanh nghiệp lớn nhưng Công ty vẫn được hưởng lợi nhiều từ sự gia tăng tích cực về nhu cầu VLXD xây dựng trên cả nước. Cộng với việc công suất ở sản phẩm thanh profile và cửa nhựa uPVC sắp được tăng thêm khi nhà máy mới đi vào vận hành, triển vọng kinh doanh của DAG trong trung hạn là khá quả quan. Xét theo cơ cấu doanh thu, sản phẩm thanh profile có đóng góp lớn nhất, khoảng 38% vào doanh thu năm 2014 của DAG. Hiện tại, Công ty có 14 dây chuyền sản xuất loại sản phẩm này với công suất thiết kế khoảng 12.000 tấn/năm. Với nhận định là nhu cầu của thị trường chưa được đáp ứng đủ nên Công ty đang đầu tư một nhà máy mới ở Hà Nam có khả năng sản xuất đến 27.000 tấn thanh profile/năm. Đến nay, phần xây dựng nhà xưởng và hệ thống trạm trộn trung tâm đã hoàn tất. Đồng thời, Công ty đang tiến hành lắp đặt 5/15 dây chuyền sản xuất đầu tiên; 10 dây chuyền còn lại theo kế hoạch sẽ được vận chuyển về đến nhà máy giữa tháng 12/2015 để có thể bắt đầu sản xuất từ đầu tháng 1/2016. Sau khi nhà máy mới hoạt động ổn định, công suất thiết kế ở mảng thanh profile sẽ tăng hơn gấp đôi so với hiện tại. Thanh profile là nguyên liệu chính cho một sản phẩm khác của DAG là cửa nhựa uPVC. So với sản phẩm thay thế khác như cửa khung nhôm hay cửa gỗ, cửa nhựa uPVC có ưu điểm là nhẹ và bền hơn, ít xỉn màu, chống cháy tốt và đặc biệt là có giá thành rẻ hơn khoảng 30%. Khả năng sản xuất quy mô lớn sau khi có nhà máy mới có thể cho phép DAG giảm giá sản phẩm khoảng 3% để cạnh tranh với các sản phẩm đến từ Trung Quốc. Cộng với sự hồi phục tích cực của thị trường BĐS và hoạt động xây dựng, chuyên viên ngành của chúng tôi đánh giá triển vọng tiêu thụ đối với sản phẩm mới của DAG trong năm 2016 là khá khả quan.

Để tài trợ cho nhà máy mới, trong năm 2015, DAG đã 3 lần phát hành cổ phiếu để tăng VĐL từ 137 tỷ đồng lên 399 tỷ đồng. Chưa dừng lại ở đó, Công ty dự kiến phát hành thêm khoảng 9 triệu cổ phiếu cho cổ đông chiến lược và 1 triệu cổ phiếu ESOP trong năm 2016 để bổ sung vốn lưu động và phát triển các mảng kinh doanh khác. Rủi ro pha loãng cổ phiếu càng tăng thêm với 53,5 tỷ đồng trái phiếu chuyển đổi sẽ đáo hạn vào cuối năm 2017. Nhìn chung, chuyên viên ngành vẫn đánh giá cao triển vọng tăng trưởng doanh thu và lợi nhuận của DAG trong 1-2 năm tới. Nhưng suy cho cùng, chính các chỉ tiêu trên mỗi cổ phần như EPS hay BVPS mới phản ánh chính xác hơn lợi ích mà các cổ đông của Công ty nhận được. Việc tăng vốn quá nhanh có thể khiến Công ty khó đảm bảo tăng trưởng EPS và duy trì tỷ lệ ROE trong 1-2 năm tới. Chuyên viên ngành dự phóng EPS cơ bản năm 2015 của vào khoảng hơn 1.400 đồng/cp. Với dự phóng doanh thu năm 2016 có thể tăng khoảng 45% và LNST khoảng 50%, tuy nhiên EPS cơ bản có thể giảm còn khoảng 1.300 đồng/cp và EPS pha loãng khoảng 1.200 đồng/cp. P/E forward 2016 của cổ phiếu này hiện vào khoảng 8,3x, tương đối thấp so với P/E trailing trung bình của ngành VLXD là 11,1x.

Nguồn: VDSC