Khó tăng trưởng vì hạn chế công suất; hạ khuyến nghị xuống Giảm tỷ trọng

Hai cảng biển của VSC đang hoạt động gần hết công suất và Công ty cần đầu tư vào dự án mới để duy trì tăng trưởng. Tuy nhiên, sẽ cần thời gian để các khoản đầu tư mới đem lại lợi nhuận. Vì vậy, triển vọng lợi nhuận của VSC hiện không tích cực trong thời gian tới. Tăng trưởng lợi nhuận thuần nhiều khả năng sẽ giảm tốc xuống mức một con số trong giai đoạn 2022-2024 trong khi định giá hiện tại đang cao hơn so với bình quân 3 năm qua. Hạ khuyến nghị xuống Giảm tỷ trọng với giá mục tiêu mới là 36.200đ (rủi ro giảm giá 5,1%).

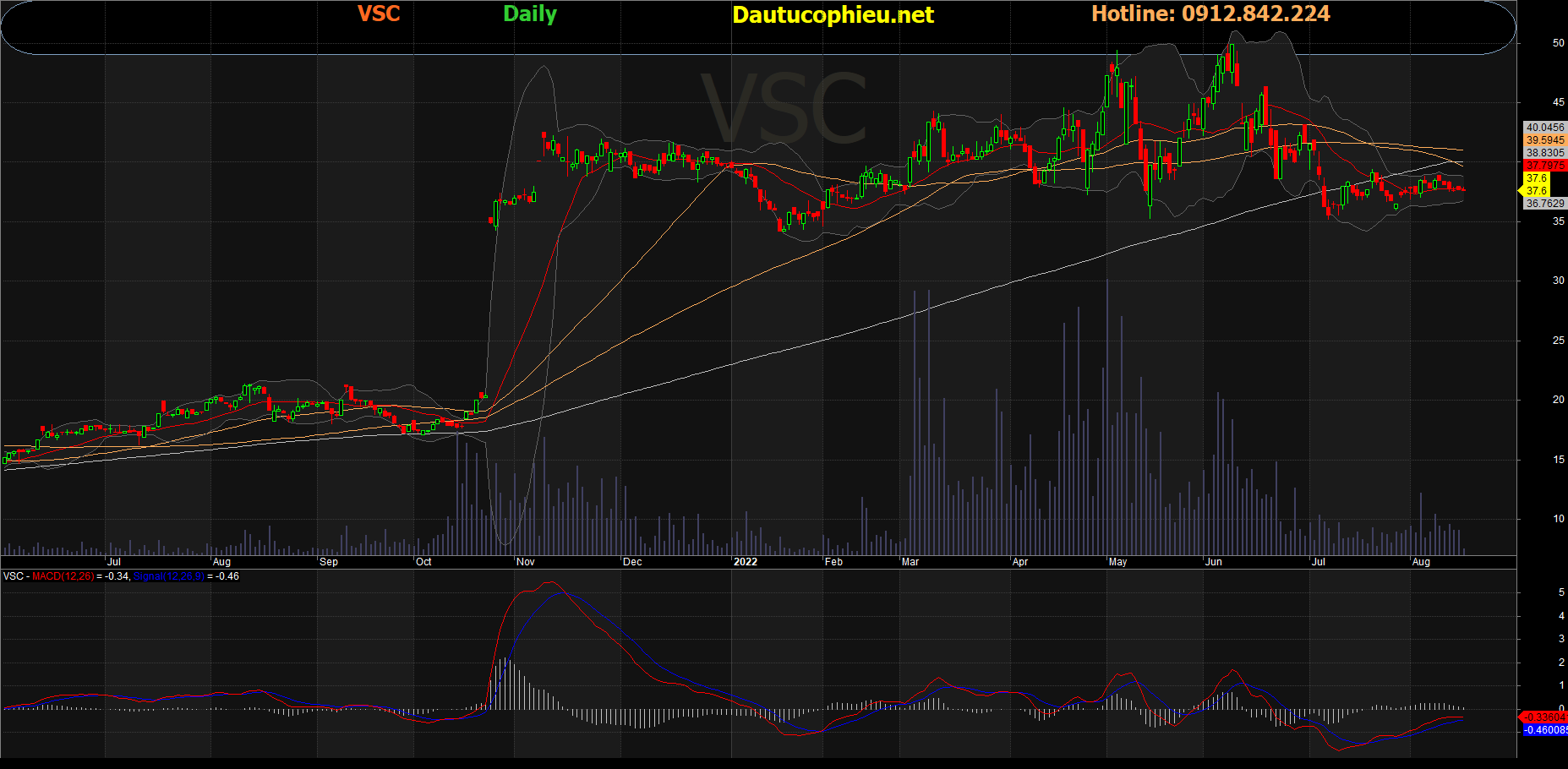

Đồ thị cổ phiếu VSC phiên giao dịch ngày 16/08/2022. Nguồn: AmiBroker

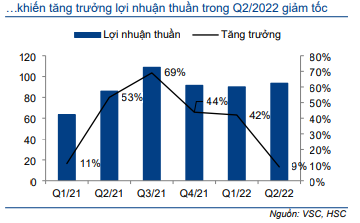

Lợi nhuận Q2/2022 tăng chậm lại

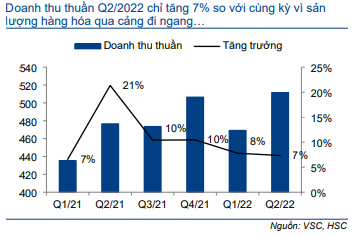

Lợi nhuận thuần Q2/2022 chỉ tăng 9% so với cùng kỳ đạt 94 tỷ đồng, là mức tăng trưởng thấp nhất kể từ Q4/2020 và thấp hơn nhiều so với mức tăng trưởng bình quân 52% trong 4 quý vừa qua (Biểu đồ 2). Theo đó, kết quả thực hiện Q2/2022 thấp hơn 7% so với dự báo của chúng tôi. Những yếu tố chính dẫn đến KQKD kém khả quan là (1) doanh thu thuần tăng trưởng thấp, (2) biên lợi nhuận không cải thiện được nhiều trong khi các quý trước có sự cải thiện đáng kể và (3) ghi nhận lỗ từ khoản đầu tư mới. Dưới đây chúng tôi sẽ phân tích chi tiết hơn từng yếu tố.

Doanh thu thuần Q2/2022 tăng trưởng thấp

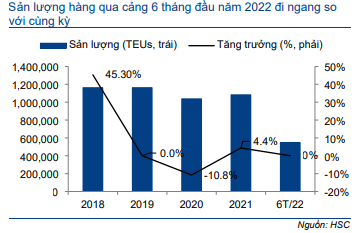

Doanh thu thuần Q2/2022 chỉ tăng 7,3% so với cùng kỳ đạt 511 tỷ đồng. Đây là quý thứ hai doanh thu thuần của Cổ phiếu VSC có sự tăng trưởng ở mức một con số vì bị hạn chế công suất. Theo đó, doanh thu thuần 6 tháng đầu năm 2022 chỉ tăng 7,6% so với cùng kỳ so với mức tăng trưởng 13,8% so với cùng kỳ trong 6 tháng đầu năm 2021. Doanh thu 6 tháng đầu năm 2022 tăng trưởng chủ yếu xuất phát từ các hoạt động khác thay vì mảng hoạt động chính là cảng biển. Trên thực tế, lượng hàng hóa qua cảng của VSC gần như đi ngang so với cùng kỳ.

VSC không công bố sản lượng hàng qua cảng. Tuy nhiên, theo số liệu từ Cảng vụ Hàng Hải Hải Phòng, HSC ước tính sản lượng hàng hóa Q2/2022 đi ngang so với cùng kỳ ở mức khoảng 280.000 TEU. Mặc dù mất một khách hàng lớn là hãng tàu Cosco, VSC đã tiếp nhận thêm được 3 khách hàng nhỏ, bao gồm 1 hãng tàu của Hàn Quốc và 2 hãng tàu Trung Quốc. Điều này đã giúp bù đắp vào phần sản lượng hàng bị hụt đi từ Cosco và sản lượng Q2/2022 vẫn xấp xỉ so với cùng kỳ.

Biểu đồ 1: Doanh thu thuần, VSC

Biểu đồ 2: Lợi nhuận thuần, VSC

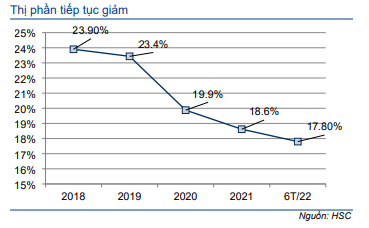

Thị phần tiếp tục sụt giảm

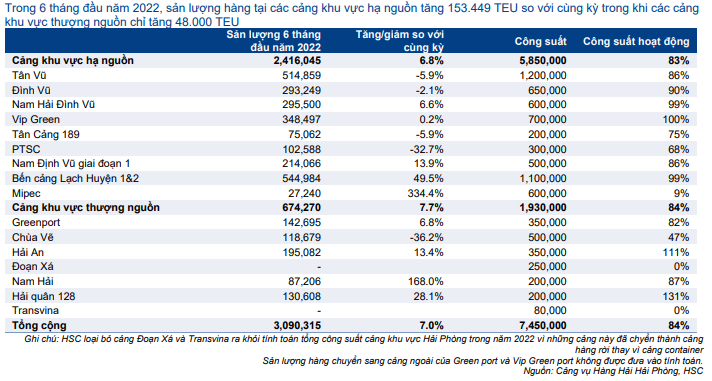

HSC ước tính thị phần Q2/2022 của VSC tiếp tục giảm còn 17,4% từ 18,2% và 18,6% trong Q1/2022 và năm 2021. Sản lượng hàng hóa 6 tháng đầu năm 2022 của VSC đi ngang so với cùng kỳ trong khi toàn bộ khu vực cảng Hải Phòng đạt mức tăng trưởng 7% đạt 3,09 triệu TEU.

Chúng tôi thấy rằng thị phần của VSC đã liên tục sụt giảm trong những năm gần đây (Biểu đồ 4). Điều này chủ yếu là vì sự hạn chế công suất tại 2 cảng của Công ty. Trong 6 tháng đầu năm 2022, cảng VIP Green Port (VGR, Không khuyến nghị), cảng chính của VSC đã hoạt động 100% công suất trong khi cảng Green Port đã hoạt động 82% công suất. Mặc dù cảng Green Port có thể nhận thêm được khách mới, tuy nhiên cảng có vị trí gần thượng nguồn và có độ sâu bến nước thấp, nên không thể tiếp nhận tàu lớn với trọng tải trên 25.000 DWT.

Vì vậy, VSC gặp khó khăn trong thu hút thêm tàu mới vì các hãng tàu lớn thường ưu tiên các cảng khu vực hạ nguồn, có khả năng tiếp nhận tàu lớn và chưa đạt tối đa công suất để hạn chế việc tắc nghẽn cầu cảng. Đây cũng chính là nguyên nhân chính khiến VSC mất một khách hàng lớn (hãng tàu Cosco) trong Q2/2022 như đề cập trên đây.

Biểu đồ 3: Sản lượng hàng qua cảng, VSC

Biểu đồ 4: Thị phần tại Hải Phòng, VSC

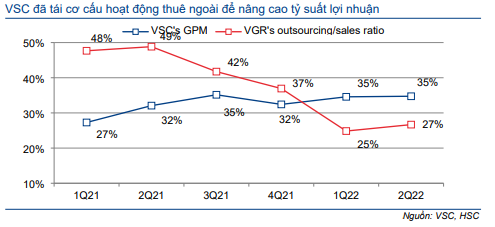

Biểu đồ 5: Tỷ suất lợi nhuận gộp và các chỉ số chính, VSC

Tỷ suất lợi nhuận gộp tăng so với cùng kỳ nhưng đi ngang so với quý trước

Tỷ suất lợi nhuận gộp Q2/2022 đạt 34,7%; tăng so với mức 32,1% trong Q2/2021 nhưng đi ngang so với quý Q1/2022.

HSC thấy rằng tỷ suất lợi nhuận của VSC đã cải thiện đáng kể so với cùng kỳ nhờ tái cơ cấu chi phí, cụ thể là giảm lượng hàng chuyển ra cảng ngoài từ Q1/2021. Theo đó, chi phí thuê ngoài đã giảm mạnh và tỷ lệ chi phí/doanh thu của cảng VIP Green Port đã giảm xuống còn 26,7% trong Q2/2022 từ 47,7% trong Q1/2021. Điều này giúp tỷ suất lợi nhuận gộp liên tục tăng lên 34,7% trong Q2/2022 từ 27,3% trong Q1/2021 (Biểu đồ 5).

Tuy nhiên, việc tái cơ cấu chi phí của VSC có vẻ đã hoàn thành và biên lợi nhuận gộp nhiều khả năng đã ở mức tối ưu trong Q2/2022. Tỷ lệ chi phí thuê ngoài/doanh thu của VGR đã tăng nhẹ lên 27% trong Q2/2022 từ 25% Q1/2022 thay vì xu hướng giảm mạnh qua từng quý ở các quý trước. Vì vậy, so với quý trước, tỷ suất lợi nhuận gộp Q2/2022 của VSC đi ngang thay vì có sự cải thiện rõ rệt như giai đoạn từ Q2/2021 đến Q1/2022.

Tỷ suất lợi nhuận gộp Q2/2022 tăng chậm lại là một trong những nguyên nhân chính khiến tăng trưởng lợi nhuận so với cùng kỳ trong Q2/2022 giảm tốc.

Lỗ từ các khoản đầu tư mới

Trong Q2/2022, VSC ghi nhận lỗ từ công ty liên doanh, liên kết là 9,1 tỷ đồng so với 2,5 tỷ đồng lợi nhuận ghi nhận trong cùng kỳ năm ngoái. Khoản lỗ này chủ yếu xuất phát từ khoản đầu tư vào Vinalines Đình Vũ (VDV: chưa niêm yết), một cảng container tại khu vực Hải Phòng. VSC đã mua 36% cổ phần tại cảng này vào nửa cuối năm 2021 với giá trị là 392 tỷ đồng. Trong 6 tháng đầu năm 2022, cảng này ghi nhận 22 tỷ đồng lỗ vì công suất hoạt động thấp. Dưới đây là những ghi nhận của HSC về VDV:

- Cổ đông lớn của VDV gồm: Tổng Công ty Hàng hải Việt Nam – CTCP (MVN – Upcom; Không khuyến nghị) (nắm 51% cổ phần), VSC (36% cổ phần) và ông Phạm Văn Đức (12% cổ phần).

- VDV có kế hoạch xây 2 bến. Bến đầu tiên đã xây dựng xong vào cuối Q1/2022. Thời gian đầu tư xây dựng bến thứ 2 vẫn chưa được quyết định và sẽ dựa trên kết quả hoạt động của bến đầu tiên. Chi phí đầu tư cho giai đoạn 1 là 376 tỷ đồng với công suất là 300.000 TEU/năm.

- VDV vẫn đang chờ giấy phép để bắt đầu thực hiện dịch vụ xếp dỡ. Tính cho đến giờ, VDV mới chỉ cung cấp dịch vụ cho thuê bãi container với doanh thu đạt 3 tỷ đồng trong 6 tháng đầu năm 2022. Với chi phí khấu hao và lãi vay cao, VDV đã ghi nhận lỗ thuần 22 tỷ đồng trong Q1/2022.

- VDV kỳ vọng sẽ bắt đầu cung cấp dịch vụ xếp dỡ từ Q4/2022 sau khi nhận được giấy phép. Ban lãnh đạo VDV ước tính lỗ thuần 6 tháng cuối năm 2022 sẽ là 30 tỷ đồng (tăng 36% so với 6 tháng đầu năm 2022) vì chi phí nhân công và marketing tăng sau khi công ty bắt đầu cung cấp dịch vụ xếp dỡ hàng hóa. HSC cho rằng tính toán nói trên của VDV là hợp lý. Theo đó, VSC nhiều khả năng sẽ ghi nhận lỗ 10,8 tỷ đồng trong 6 tháng cuối năm 2022 và lỗ 18,7 tỷ đồng trong cả năm 2022 từ VDV.

KQKD Q2/2022 của VSC không đạt dự báo của HSC do lỗ từ VDV vì chúng tôi đã không đưa khoản đầu tư này vào mô hình dự báo trước đây do thiếu thông tin. Trong khi đó, HĐKD cốt lõi của VSC vẫn sát kỳ vọng của HSC.

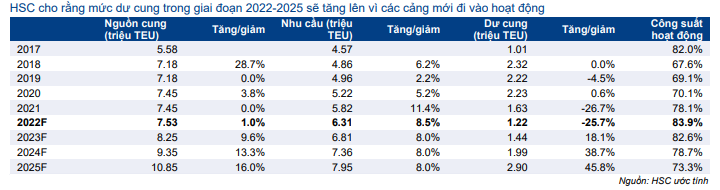

VDV nhiều khả năng sẽ tiếp tục lỗ trong những năm tới

HSC ước tính VDV sẽ tiếp tục ghi nhận lỗ trong năm 2022-2024 vì công suất hoạt động thấp trong bối cảnh cạnh tranh tại khu vực Hải Phòng ở mức cao

- Trong giai đoạn 2023-2025, khu vực Hải Phòng sẽ có 3 cảng đi vào hoạt động với tổng công suất là 3,1 triệu TEU, gồm Nam Đình Vũ giai đoạn 2 của Gemadept (GMD; Mua vào, giá mục tiêu 74.000đ), bến cảng Lạch Huyện 3 & 4 của Cảng Hải Phòng (PHP – HNX; Không khuyến nghị) và bến cảng Lạch Huyện 5 & 6 của Hateco (Bảng 6).

- Trong 6 tháng đầu năm 2022, HSC ước tính công suất hoạt động của các cảng container hiện hữu tại khu vực Hải Phòng là 84% và dư cung 1,2 triệu TEU trong năm nay.

- Với các cảng mới đi vào hoạt động, chúng tôi ước tính công suất hoạt động sẽ giảm xuống 73% và mức dư cung tăng dần lên 2,9 triệu TEU vào năm 2025.

- Theo đó, các cảng tại khu vực hạ nguồn của Hải Phòng có thể tiếp nhận tàu lớn sẽ tiếp tục duy trì được lợi thế cạnh tranh. Trong khi đó, các cảng tại khu vực thượng nguồn không thể tiếp nhận tàu lớn sẽ mất thị phần với sản lượng hàng hóa giảm dần.

- Xu hướng trên đã diễn ra trong những năm gần đây; nhiều cảng ở khu vực thượng nguồn như Đoạn Xá, Transvina đã phải chuyển đổi từ cảng container thành cảng hàng rời trước áp lực cạnh tranh gay gắt.

- VDV có vị trí thuận lợi ở khu vực hạ nguồn. Tuy nhiên, trước mức độ cạnh tranh đối với các dự án mới gia tăng, chúng tôi tin rằng cảng của VDV sẽ tiếp tục ghi nhận lỗ vì công suất hoạt động thấp trong những năm tới.

Bảng 6: Các dự án xây dựng cảng mới, Hải Phòng

Bảng 7: Mức dư cung/dư công suất, các cảng container khu vực Hải Phòng

Bảng 8: Các cảng container, khu vực Hải Phòng

Khoản đầu tư mới vào cảng cạn trong Q3/2022

Cổ phiếu VSC đã mua 100% cổ phần của một cảng ICD (cảng cạn) từ CTCP Xuất nhập khẩu Quảng Bình (QBS; Không khuyến nghị) vào tháng 7/2022 với tổng vốn đầu tư khoảng 500 tỷ đồng.

Cảng ICD nói trên bắt đầu hoạt động từ Q2/2019 nhưng cho đến nay KQKD kém vì tác động của dịch Covid-19 và mức độ cạnh tranh cao tại khu vực Hải Phòng. Trong năm 2020 và 2021, doanh thu của cảng ICD này chỉ đạt lần lượt là 4 tỷ đồng và 10 tỷ đồng vì QBS không thể thu hút được khách hàng do thiếu kinh nghiệm trong lĩnh vực logistic.

Theo VSC, cảng ICD nói trên sẽ đạt điểm hòa vốn khi hoạt động 80% công suất. Với cơ sở khách hàng hiện tại, Công ty ước tính công suất hoạt động của cảng ICD có thể đạt 40% vào Q3/2022. VSC đặt mục tiêu đạt 80% công suất vào Q4/2022. Vì vậy, cảng ICD nhiều khả năng sẽ ghi nhận lỗ trong Q3/2022 và chỉ hòa vốn vào Q4/2022 nếu VSC đạt được mục tiêu đề ra. Trong mô hình của mình, HSC chưa đưa vào dự án đầu tư cảng ICD vì còn thiếu thông tin.

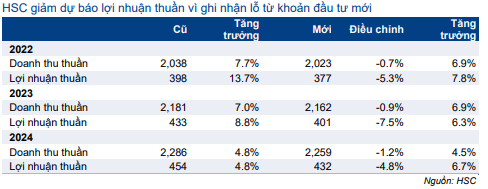

Điều chỉnh giảm dự báo lợi nhuận năm 2022-2024

HSC giảm bình quân 6% dự báo lợi nhuận thuần năm 2022-2024 sau khi đưa khoản đầu tư vào VDV vào mô hình dự báo. Chúng tôi gần như giữ nguyên dự báo doanh thu thuần cho VSC. Những điều chỉnh trong dự báo của HSC được trình bầy trong Bảng 9 dưới đây.

Bảng 9: Các thay đổi trong dự báo, VSC

Dự báo cho năm 2022

HSC dự báo lợi nhuận thuần tăng trưởng 7,8% trong năm 2022 đạt 377 tỷ đồng và doanh thu thuần tăng trưởng 6,9% đạt 2.023 tỷ đồng. Giả định của chúng tôi như sau:

- HSC giả định sản lượng hàng qua cảng của VSC sẽ đạt 1,1 triệu TEU (tăng 2%). Phí dịch vụ xếp dỡ bình quân sẽ đi ngang so với năm 2021 vì Chính phủ nhiều khả năng sẽ duy trì mặt bằng phí thấp trong năm 2022.

- Chúng tôi ước tính tỷ suất lợi nhuận gộp sẽ tăng lên 34,3% từ 31,8% trong năm 2021 nhờ chi phí thuê ngoài giảm. Lợi nhuận gộp sẽ tăng lên 693 tỷ đồng (tăng trưởng 15,1%).

- Lợi nhuận tài chính dự báo tăng lên 26 tỷ đồng từ 11 tỷ đồng trong năm 2021 nhờ lượng tiền và đầu tư tài chính ngắn hạn tăng sau khi VSC phát hành tăng vốn trong nửa cuối năm 2021.

- Lỗ của VDV trong năm 2022 dự báo là 52 tỷ đồng và VSC sẽ ghi nhận 18,7 tỷ đồng lỗ từ công ty liên doanh, liên kết trong năm nay.

- HSC ước tính lợi nhuận thuần năm 2022 tăng trưởng 7,8% và đạt 377 tỷ đồng. EPS năm 2022 dự báo đạt 2.934đ.

Dự báo cho năm 2023

HSC dự báo lợi nhuận thuần và doanh thu thuần năm 2023 lần lượt đạt 401 tỷ đồng (tăng trưởng 6,3%) và 2.162 tỷ đồng (tăng trưởng 6,9%). Dự báo chi tiết như sau:

- Sản lượng hàng hóa qua cảng năm 2023 dự báo tăng 4,9% đạt 1,15 triệu TEU. Doanh thu thuần dự báo tăng trưởng 6,1% nhờ sản lượng hàng tăng và doanh thu logistic, vận tải tăng trưởng.

- Chúng tôi ước tính tỷ suất lợi nhuận gộp giữ nguyên ở 34,3%. Lợi nhuận gộp đạt 740 tỷ đồng (tăng trưởng 6,9%).

- Lợi nhuận tài chính đạt 32,9 tỷ đồng (tăng 26%) nhờ lượng tiền và đầu tư tài chính ngắn hạn tăng.

- Sản lượng hàng của VDV năm 2023 dự báo đạt 50.000 TEU và lỗ 60 tỷ đồng, theo đó VSC sẽ ghi nhận 21,6 tỷ đồng lỗ (tăng 18,1%) từ khoản đầu tư này.

- Lợi nhuận thuần đạt 401 tỷ đồng (tăng trưởng 6,3%) nhờ lợi nhuận tài chính và lợi nhuận gộp tăng. EPS năm 2023 dự báo đạt 2.974đ.

Dự báo cho năm 2024

HSC dự báo lợi nhuận thuần và doanh thu thuần năm 2024 lần lượt đạt 432 tỷ đồng (tăng trưởng 6,7%) và 2.259 tỷ đồng (tăng trưởng 4,5%).

- Chúng tôi ước tính sản lượng hàng qua cảng năm 2024 sẽ chỉ tăng 2,7% đạt 1,2 triệu TEU vì Công ty bị hạn chế công suất.

- Ngoài ra, sản lượng hàng qua cảng của VDV dự báo tăng lên 100.000 TEU, từ đó lỗ của công ty này sẽ giảm còn 30 tỷ đồng. Theo đó, ghi nhận lỗ từ công ty liên doanh, liên kết của VSC sẽ giảm còn 10,8 tỷ đồng (giảm 50%).

- Lợi nhuận thuần dự báo tăng trưởng 6,7% đạt 432 tỷ đồng nhờ lỗ từ công ty liên doanh, liên kết giảm và lợi nhuận tài chính tăng lên 47 tỷ đồng (tăng 42%).

Chính sách cổ tức tiền mặt

HSC dự báo cổ tức tiền mặt giai đoạn 2022-2024 là 900đ/cp, tương đương lợi suất cổ tức 2,3%. Tỷ lệ lợi nhuận dùng để trả cổ tức năm 2022-2024 là khoảng 27% so với mức bình quân 48% trong giai đoạn 2016-2020. Điều này là vì VSC muốn giữ lại lợi nhuận để thực hiện các khoản đầu tư mới nhằm đảm bảo tăng trưởng lợi nhuận trong tương lai.

Bên cạnh khoản đầu tư mới vào cảng ICD trong Q3/2022 như đề cập trên đây, VSC còn có kế hoạch đầu tư vào một cảng nước sâu tại khu vực Lạch Huyện từ năm 2020. Tuy nhiên, Công ty vẫn đang trong quá trình xin giấy phép đầu tư và cho đến nay, không có nhiều thông tin liên quan đến dự án được công bố. HSC đã không đưa dự án đầu tư này vào mô hình vì chưa chắc chắn về giấy phép.

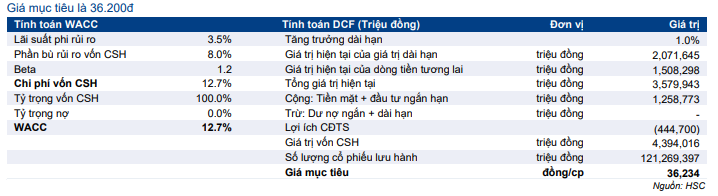

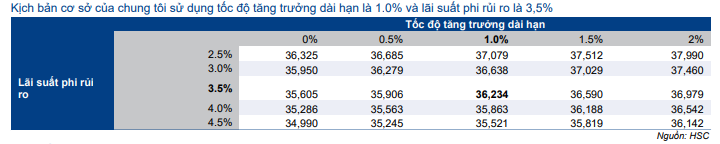

Định giá và khuyến nghị

HSC giảm giá mục tiêu xuống còn 36.200đ (rủi ro giảm giá 5,1%) và hạ khuyến nghị xuống Giảm tỷ trọng (từ Nắm giữ). Chúng tôi chuyển thời điểm định giá về giữa năm 2023 từ cuối năm 2022; duy trì tốc độ tăng trưởng dài hạn 1%; hệ số bêta 1,2; nâng lãi suất phi rủi ro lên 3,5% (từ 3%) và phần bù vủi ro vốn CSH lên 8% (từ 7%).

Bảng 10: Tính toán FCFF, VSC

Bảng 11: Định giá, VSC

Bảng 12: Phân tích độ nhạy đối với giá mục tiêu, VSC

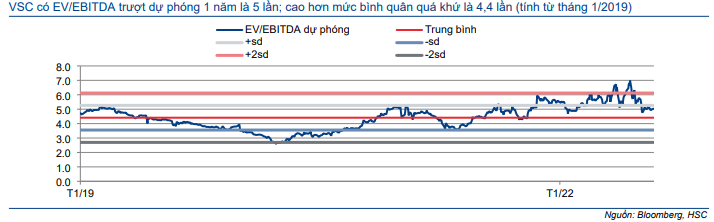

Biểu đồ 13: EV/EBITDA trượt dự phóng 12 tháng, VSC

Hiện VSC có EV/EBITDA dự phóng 1 năm là 5 lần; cao hơn 0,7 độ lệch chuẩn so với mức bình quân 4,4 lần (tính từ tháng 1/2019). HSC cho rằng định giá của VSC hiện đã cao trong khi triển vọng lợi nhuận không thực sự hấp dẫn vì bị hạn chế công suất: lợi nhuận thuần giai đoạn 2021-2024 tăng trưởng với tốc độ CAGR 7,3% so với mức 22% trong giai đoạn 2019-2021.

Rủi ro/tiềm năng khi đầu tư

Các rủi ro không đạt dự báo/tiềm năng vượt dự báo gồm:

- Sản lượng hàng qua cảng cao hơn/thấp hơn kỳ vọng.

- Dự án đầu tư mới vào cảng ICD chưa được đưa vào mô hình dự báo.

- Dự án đầu tư vào cảng nước sâu tại khu vực Lạch Huyện là một ẩn số vì việc xin giấy phép chưa có thông tin chắc chắn. Nếu VSC có thể xin được giấy phép đầu tư dự án này, triển vọng lợi nhuận sẽ khả quan hơn dự báo của chúng tôi.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.