Sự kiện: Công bố KQKD sơ bộ Q3/2021

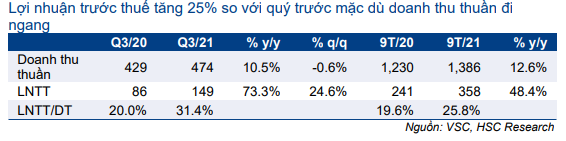

Lợi nhuận Q3/2021 của VSC vượt dự báo của chúng tôi trong khi doanh thu sát với dự báo. LNTT sơ bộ trong Q3/2021 đạt 149 tỷ đồng, tăng 73,4% so với cùng kỳ và 24,9% so với quý trước. Doanh thu thuần Q3/2021 tăng 10,4% so với cùng kỳ nhưng đi ngang so với quý trước đạt 474 tỷ đồng.

Đồ thị cổ phiếu VSC phiên giao dịch ngày 21/10/2021. Nguồn: AmiBroker

Tỷ suất LNTT trong Q3/2021 tăng mạnh lên 31,5% từ lần lượt 20,1% và 25,1% trong Q3/2020 và Q2/2021.Hiện tại VSC chưa đưa ra thông tin chi tiết về mức biên lợi nhuận tăng mạnh.

Lũy kế 9 tháng đầu năm 2021, LNTT sơ bộ và doanh thu thuần của VSC lần lượt đạt 358 tỷ đồng (tăng 48,4% so với cùng kỳ) và 1.386 tỷ đồng (tăng 12,6% so với cùng kỳ). HSC ước tính lợi nhuận thuần 9 tháng đầu năm 2021 đạt 257 tỷ đồng. Theo đó, Công ty đã đạt lần lượt 82% và 75% dự báo lợi nhuận thuần và doanh thu thuần năm 2021 của chúng tôi.

Kế hoạch phát hành cổ phiếu mới với ngày giao dịch không hưởng quyền là 25/10/2021

Cổ phiếu VSC dự kiến tăng vốn điều lệ lên 1.100 tỷ đồng thông qua phát hành quyền mua cho cổ đông hiện hữu theo tỷ lệ 1:1. Với mỗi cổ phiếu hiện có, cổ đông sẽ được quyền mua một cổ phiếu mới với giá phát hành là 10.000đ/cp. Ngày giao dịch không hưởng quyền là 25/10/2021. Chi tiết như sau:

- Thời gian đăng ký và nộp tiền sẽ từ ngày 2/11 đến ngày 1/12/2021.

- Cổ đông có thể chuyển nhượng quyền mua, một lần duy nhất, trong khoảng thời gian từ ngày 2/11 đến ngày 24/11/2021.

- Nếu có cổ phiếu chưa đăng ký mua, cổ phiếu đó sẽ được HĐQT chào bán cho các nhà đầu tư khác với mức giá từ 25.000đ-30.000đ, tương đương với mức chiết khấu 54%-61% so với giá thị trường hiện tại. Những cổ phiếu này sẽ bị hạn chế chuyển nhượng trong 3 năm kể từ ngày hoàn thành đợt chào bán.

Bảng 1: KQKD Q3/2021, VSC

Đầu tư vào cảng mới tại Hải Phòng

Nguồn vốn thu được từ đợt phát hành sẽ được dùng để mua 36% cổ phần của Vinalines Đình Vũ (VDV). Đây là cảng mới đang được xây dựng tại khu vực Hải Phòng; giao dịch có giá trị 340 tỷ đồng. Ngoài ra, phần còn lại (210 tỷ đồng) từ đợt chào bán sẽ được dùng làm vốn lưu động bao gồm chi phí mua nguyên vật liệu và trả nhân công.

Chúng tôi đã phân tích chi tiết về khoản đầu tư tại VDV trong Báo cáo cập nhật ngày 9/10/2021. VDV là một cảng mới, dự kiến sẽ đi vào hoạt động vào cuối năm nay. Do sự cạnh tranh gay gắt tại khu vực Hải Phòng, nhiều khả năng Công ty sẽ lỗ ít nhất trong 2 năm đầu hoạt động do hiệu suất hoạt động thấp.

Theo VSC, khoản đầu tư vào VDV là ngắn hạn với thời gian dưới 12 tháng. Tuy nhiên, theo chúng tôi, giá trị giao dịch 340 tỷ đồng cho 36% cổ phần của VDV là khá cao:

VDV có vốn điều lệ 248 tỷ đồng. Do cảng này vẫn đang trong quá trình xây dựng, theo đó VSC đã mua 36% cổ phần của VDV với mức P/B là 3,8 lần.

Đây là mức định giá cao – các cảng khác ở khu vực Hải Phòng hiện được đang ở mức P/B khoảng 1,5 lần-2,1 lần. VSC hiện giao dịch với P/B dự phóng 2021 là 1,7 lần, cảng Đình Vũ (DVP-Không xếp hạng) và cảng Hải Phòng (PHP[1]Không xếp hạng) giao dịch với P/B 2020 lần lượt là 1,8 lần và 2,1 lần.

Đối với 2 dự án cảng nước sâu tại khu vực Hải Phòng và Đà Nẵng, VSC hiện vẫn đang trong quá trình nghiên cứu khả thi và chưa công bố bất kỳ thông tin mới nào.

HSC đang xem xét lại dự báo, khuyến nghị và giá mục tiêu

HSC đang chờ BCTC của VSC để biết thêm thông tin về tỷ suất lợi nhuận tăng mạnh trong Q3/2021. Do LNTT Q3/2021 vượt dự báo của chúng tôi cùng với đợt phát hành quyền mua đã được công bố, chúng tôi đang xem xét lại dự báo.

Chúng tôi hiện dự báo lợi nhuận thuần và doanh thu thuần năm 2021 lần lượt đạt 312 tỷ đồng (tăng trưởng 30,3%) và 1.827 tỷ đồng (tăng trưởng 8,3%). Trong năm 2022 và 2023, HSC hiện dự báo lợi nhuận thuần sẽ tăng trưởng lần lượt 13,9% và 8,2% đạt lần lượt 356 tỷ đồng và 385 tỷ đồng. Chúng tôi vẫn chưa đưa vào mô hình dự báo việc huy động vốn và khoản đầu tư mới vào VDV.

Chúng tôi hiện khuyến nghị Nắm giữ với giá mục tiêu 70.700đ. VSC hiện đang giao dịch với EV/EBITDA trượt dự phóng 1 năm là 4,9 lần so với mức bình quân trong quá khứ là 4,4 lần (tính từ đầu năm 2015).

Nguồn: HSC