Rủi ro quản trị doanh nghiệp gia tăng

Chúng tôi cho rằng kế hoạch phát hành riêng lẻ của VSC là không cần thiết do VSC có dòng tiền rất tốt, trong khi các đối tác chiến lược dường như chỉ cung cấp tiền mặt chứ không hỗ trợ hoạt động kinh doanh. Ngoài ra, VSC có kế hoạch sử dụng nguồn vốn nhận được để mua cổ phần của một công ty vận tải biển. Đây là kế hoạch rủi ro có thể khiến VSC mất tập trung vào hoạt động kinh doanh kho cảng cốt lõi trong khi tình hình ngành vận tải biển đang gặp khó khăn. Chúng tôi hạ 24% giá mục tiêu xuống 27.400đ (thấp hơn 24% so với thị giá) và hạ khuyến nghị từ Giảm tỷ trọng xuống Bán ra. Kế hoạch phát hành riêng lẻ làm gia tăng lo ngại về tình hình quản trị doanh nghiệp của VSC.

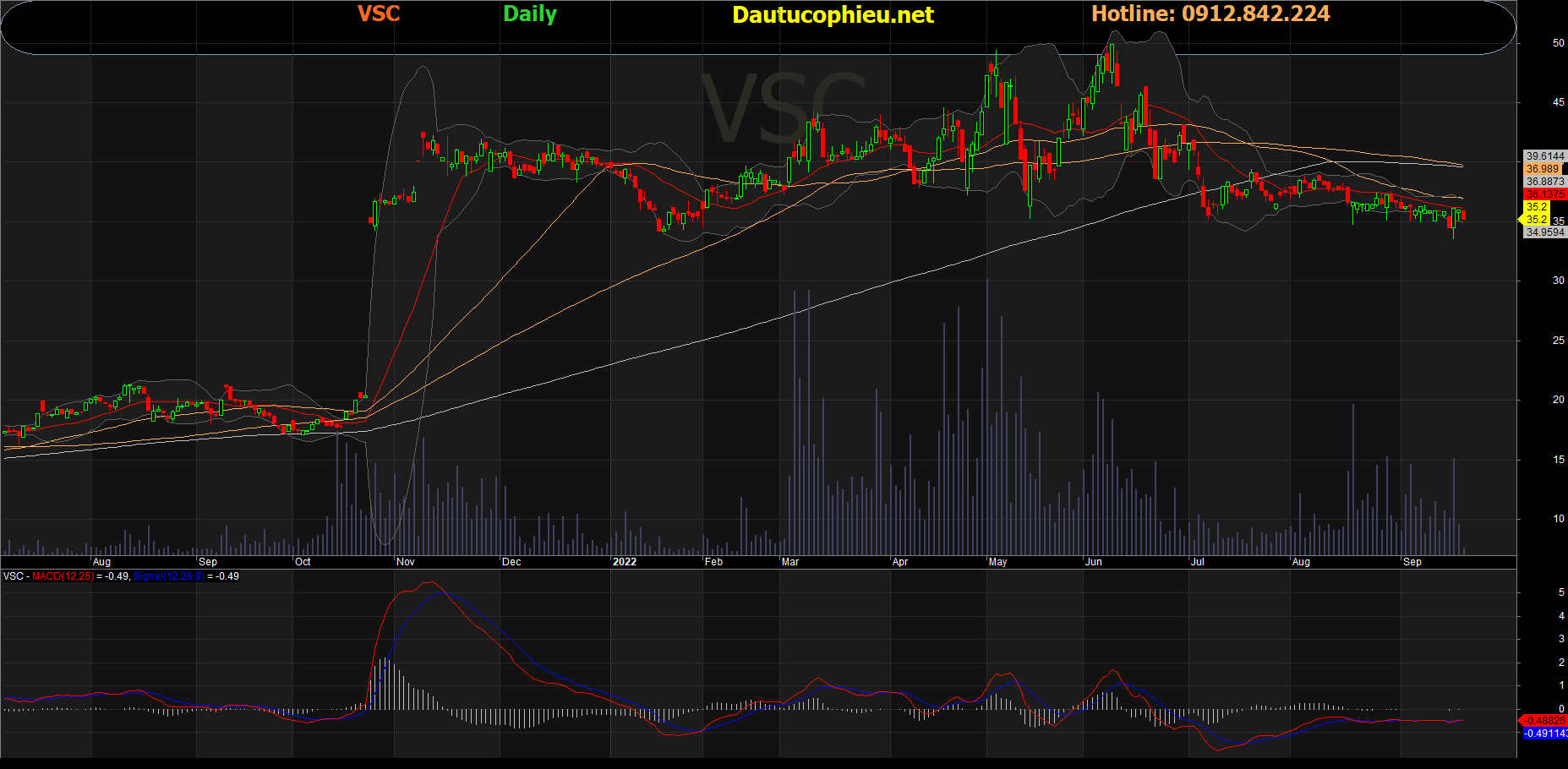

Đồ thị cổ phiếu VSC phiên giao dịch ngày 22/09/2022. Nguồn: AmiBroker

Phát hành riêng lẻ cho các đối tác chiến lược được thông qua tại ĐHCĐ bất thường

ĐHCĐ bất thường gần đây đã thông qua đề xuất phát hành riêng lẻ. Do đó, Cổ phiếu VSC sẽ sớm phát hành cổ phiếu mới, nhiều khả năng là trong Q4/2022. Cụ thể như sau:

- VSC sẽ phát hành 40 triệu cổ phiếu mới, tương đương 33% số lượng cổ phiếu đang lưu hành hiện tại cho 2 đối tác chiến lược. Sau khi phát hành, số cổ phiếu đang lưu hành sẽ tăng lên 161 triệu cổ phiếu từ 121 triệu cổ phiếu hiện tại.

- Giá phát hành là 20.000đ/cp, cao hơn lần lượt 44% và 21% so với thị giá và giá trị sổ sách hiện tại (tính đến tháng 6 năm 2022).

- Thời hạn hạn chế giao dịch là 3 năm.

- Cổ phiếu sẽ được phát hành cho 2 công ty tư nhân là CTCP Đầu tư & Dịch vụ Xuất nhập khẩu Thái Bảo và CTCP Đầu tư & Dịch vụ Cảng Biển TTD, mỗi doanh nghiệp sẽ mua 20 triệu cổ phiếu.

Tổng số vốn nhận được từ đợt phát hành riêng lẻ này dự kiến là 800 tỷ đồng, với các mục đích sử dụng chính như sau:

- 600 tỷ đồng sẽ được sử dụng cho thương vụ mua bán và sáp nhập. Tại ĐHCĐ bất thường, BLĐ chia sẻ rằng VSC sẽ mua ít nhất 51% cổ phần của một công ty vận tải biển niêm yết.

- 100 tỷ đồng sẽ được tài trợ cho vốn điều lệ của các công ty con và công ty liên kết.

- 100 tỷ đồng tiếp theo sẽ được sử dụng để tài trợ vốn lưu động.

Lo ngại về tình hình quản trị doanh nghiệp

Kế hoạch phát hành cổ phiếu này khiến chúng tôi lo ngại thêm về tình hình quản trị doanh nghiệp của VSC. Thương vụ này có tỷ lệ pha loãng cao, giá phát hành rất thấp và lợi ích từ việc sử dụng số tiền thu được chưa rõ ràng. Những lo ngại của chúng tôi về kế hoạch phát hành này như sau:

Tính cần thiết của đợt phát hành riêng lẻ

VCS có dòng tiền rất mạnh từ hoạt động kinh doanh chính và không có vay nợ. Tổng lượng tiền mặt và đầu tư tài chính ngắn hạn vào thời điểm cuối tháng 6 năm 2022 là 837 tỷ đồng và có khả năng đạt 1.081 tỷ đồng vào cuối năm 2022 theo ước tính của chúng tôi.

Tại ĐHCĐ bất thường, BLĐ chia sẻ rằng các đối tác chiến lược mua cổ phiếu phát hành mới của VSC sẽ chỉ cung cấp tiền mặt chứ không hỗ trợ hoạt động kinh doanh của công ty. Như đã đề cập ở trên, những doanh nghiệp này mới chỉ được thành lập trong 2 tháng gần đây.

Do đó, chúng tôi cho rằng kế hoạch phát hành riêng lẻ này là không thực sự cần thiết. Với nguồn tiền mặt dồi dào như hiện nay, VSC không cần phát hành riêng lẻ với giá thấp để huy động 800 tỷ đồng, đặc biệt là khi các đối tác mua sẽ không hỗ trợ hoạt động kinh doanh của Công ty.

Lo ngại về đóng góp lợi nhuận từ số tiền thu được

Số vốn nhận được sẽ chủ yếu được sử dụng để mua cổ phần của một công ty vận tải biển niêm yết, chúng tôi cho rằng điều này là rủi ro có thể khiến VSC sao nhãng hoạt động kinh doanh kho cảng cốt lõi, trong khi ngành vận tải biển dường như đã qua đỉnh chu kỳ và hiện rủi ro đang tăng lên.

BLĐ không chia sẻ tên doanh nghiệp mục tiêu. Tuy nhiên, BLĐ chia sẻ rằng trong 6 tháng đầu năm 2022, doanh thu và LNTT của công ty này đạt lần lượt 500-600 tỷ đồng và 200 tỷ đồng.

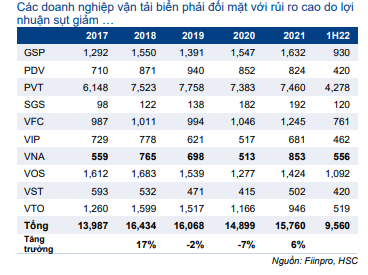

Dựa trên dữ liệu của các doanh nghiệp vận tải biển niêm yết mà chúng tôi đã xem xét (Bảng 1 & 2); theo kế hoạch của BLĐ, chúng tôi dự đoán doanh nghiệp mục tiêu có thể là Vinaship (VNA – UPCoM; Không xếp hạng). Trong 6 tháng đầu năm 2022, doanh thu thuần và LNTT của VNA lần lượt đạt 556 tỷ đồng (tăng 43% so với cùng kỳ) và 193 tỷ đồng (tăng 176% so với cùng kỳ).

Theo chúng tôi, việc mở rộng sang ngành vận tải biển có thể gây ra rủi ro. Lợi nhuận của các công ty vận tải biển kể từ năm 2021 đã tăng mạnh nhờ giá cước tăng, nhưng giá cước đã bắt đầu giảm đáng kể. Cụ thể:

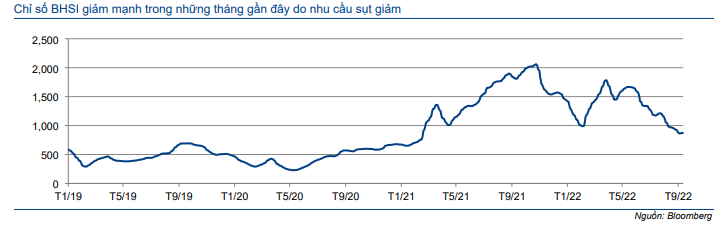

- Tình trạng tắc nghẽn cảng do đại dịch COVID-19 gây ra khiến giá cước vận tải tăng mạnh trong 2 năm qua. Chỉ số Baltic Handysize (BHSI) tăng gấp 3 lần lên lần lượt 1.427 và 1.432 trong năm 2021 và nửa đầu năm 2022, từ mức bình quân 444 trong năm 2020.

- Tuy nhiên, do nhu cầu toàn cầu trầm lắng trong bối cảnh lạm phát tăng cao và xung đột giữa Ukraina và Nga, giá cước vận tải đã giảm đáng kể trong những tháng gần đây (Bảng 3). Nếu giá cước vận tải tiếp tục giảm, lợi nhuận của các doanh nghiệp vận tải có thể sẽ giảm trong thời gian tới. Lưu ý, trong giai đoạn trước dịch COVID-19, nhiều doanh nghiệp vận tải đã hoạt động kém hiệu quả, thậm chí thua lỗ do giá cước thấp.

Bảng 1: Doanh thu của các các doanh nghiệp vận tải biển niêm yết (tỷ đồng)

Bảng 2: LNTT của các các doanh nghiệp vận tải biển niêm yết (tỷ đồng)

Bảng 3: Baltic Handysize Index (BHSI)

Cập nhật các dự án đầu tư

Dự án cảng nước sâu Lạch Huyện

Từ năm 2020, VSC đã lên kế hoạch xin cấp phép đầu tư dự án cảng nước sâu tại khu vực Lạch Huyện. Công ty dự kiến sẽ nhận được giấy phép và khởi động dự án này vào năm 2023. BLĐ đã kỳ vọng đây sẽ là động lực tăng trưởng lợi nhuận chính của VSC trong dài hạn do 2 cảng hiện tại của Công ty gần như đã hoạt động hết công suất.

Tuy nhiên, tại ĐHCĐ bất thường, Chủ tịch chia sẻ rằng chưa có tiến bộ trong quá trình xin cấp phép. Dự án này, nếu xin được giấy phép thành công sẽ đi vào hoạt động sớm nhất trong năm 2025. Mặc dù chúng tôi chưa bao gồm dự án này vào mô hình dự báo, nhưng tiến độ chậm trễ của dự án là yếu tố tiêu cực do triển vọng dài hạn của VSC sẽ ngày càng không chắc chắn.

Các dự án khác

Trong 2 năm qua, VSC đã tích cực tìm kiếm các dự án đầu tư mới để duy trì tăng trưởng lợi nhuận bao gồm mua 36% cổ phần tại một cảng container mới tại Hải Phòng, là Vinalines Đình Vũ (VDV) và mua 100% cổ phần một cảng cạn ICD.

Tổng giá trị đầu tư là 893 tỷ đồng, nhưng các khoản đầu tư này chưa đóng góp vào lợi nhuận của VSC do hiệu suất hoạt động thấp. Trong 6 tháng đầu năm 2022, VSC đã ghi nhận lỗ 9 tỷ đồng từ khoản đầu tư vào VDV và chúng tôi dự báo VDV sẽ tiếp tục lỗ lần lượt 22 tỷ đồng và 11 tỷ đồng trong năm 2023-2024.

Đối với ICD, hiệu suất hoạt động của cảng cạn này nhiều khả năng sẽ đạt 40% trong Q3/2022 và VSC đặt mục tiêu nâng hiệu suất hoạt động lên 80% (điểm hòa vốn) trong Q4/2022. Do đó, cảng cạn này có thể sẽ ghi nhận lỗ trong Q3/2022 và đạt mức hòa vốn trong khoảng Q4/2022 nếu VSC có thể hoàn thành kế hoạch đặt ra. Lưu ý, mô hình dự báo của chúng tôi chưa bao gồm dự án này do không đủ thông tin.

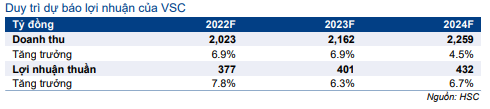

Duy trì dự báo lợi nhuận thuần giai đoạn 2022-2024

Do VSC chưa công bố chình thức tên doanh nghiệp vận tải biển mục tiêu, cùng với lộ trình đầu tư, giá trị mua, tỷ lệ sở hữu…, chúng tôi chưa đưa kế hoạch này vào mô hình dự báo.

Chúng tôi duy trì dự báo lợi nhuận thuần giai đoạn 2022-2024 với tốc độ CAGR lợi nhuận thuần 1 con số là 7,2% do hạn chế về công suất tại 2 cảng của Công ty. Giả định chính đối với dự báo lợi nhuận thuần của chúng tôi được cập nhật trong Báo cáo cập nhật ‘Tăng trưởng giảm tốc; hạ khuyến nghị xuống Giảm tỷ trọng’, ngày 15/8/12022.

Bảng 4: Các dự báo chính, VSC

Mặc dù giữ nguyên dự báo lợi nhuận thuần, chúng tôi hạ lần lượt 7% và 25% dự báo EPS năm 2022 và 2023-2024 nhằm phản ánh sự pha loãng trong giao dịch sắp tới.

Định giá và khuyến nghị

Kết luận và phương pháp

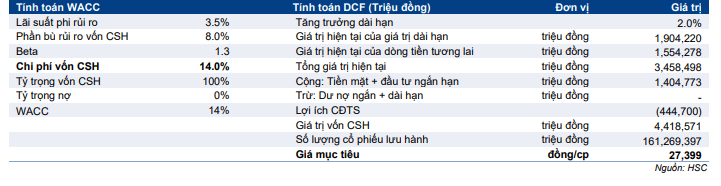

Kết luận và phương pháp Chúng tôi hạ giá mục tiêu xuống 27.400đ (thấp hơn 24% so với thị giá) và khuyến nghị Bán ra do định giá đắt, triển vọng lợi nhuận không hấp dẫn và những lo ngại về tình hình quản trị doanh nghiệp.

Về phương pháp định giá:

- Chúng tôi giữ nguyên dự báo lợi nhuận thuần nhưng nâng giả định số lượng cổ phiếu đang lưu hành lên 161 triệu cổ phiếu vào thời điểm cuối năm 2022 để phản ánh kế hoạch phát hành riêng lẻ trong Q4/2022.

- Chúng tôi áp dụng giả định beta là 1,3 lần (từ 1,2 lần trước đó) và giữ nguyên giả định lãi suất phi rủi ro là 3,5% và phần bù rủi ro vốn CSH là 8,5%. Giả định WACC của chúng tôi sẽ tăng lên 14% từ 12,7% trước đó.

- Chúng tôi cũng nâng giả định tốc độ tăng trưởng dài hạn lên 2% từ 1% trước đó để phản ánh thu nhập tiềm năng từ những dự án đầu tư mới.

Chúng tôi tóm tắt thông tin chi tiết trong Bảng 5-6.

Bảng 5: Định giá FCFF, VSC

Bảng 6: Định giá, VSC

Bảng 7: Phân tích độ nhạy của giá mục tiêu đối với tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro, VSC

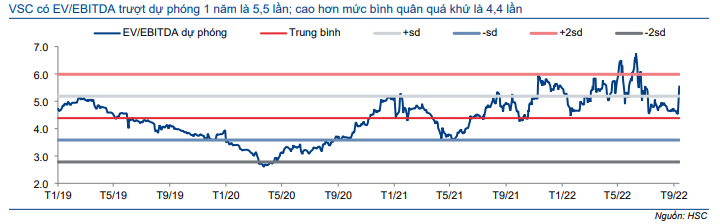

Bảng 8: EV/EBITDA trượt dự phóng 12 tháng, VSC

Bối cảnh định giá

Cổ phiếu VSC hiện đang giao dịch với EV/EBITDA trượt dự phóng 1 năm là 5,5 lần, so với mức bình quân trong quá khứ là 4,4 lần (tính từ tháng 1/2019).

VSC hiện cũng có định giá đắt dựa trên PEG. Cổ phiếu hiện đang giao dịch với P/E dự phóng 2022 và 2023 lần lượt là 17,2 lần và 16,2 lần, với triển vọng tăng trưởng lợi nhuận thấp lần lượt 7,8% và 6,3% trong năm 2022 và 2023. Theo đó, PEG dự phóng 2022 và 2023 của VSC lần lượt là 2,2 lần và 2,6 lần.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.