Sự kiện: Công bố KQKD Q2/2020

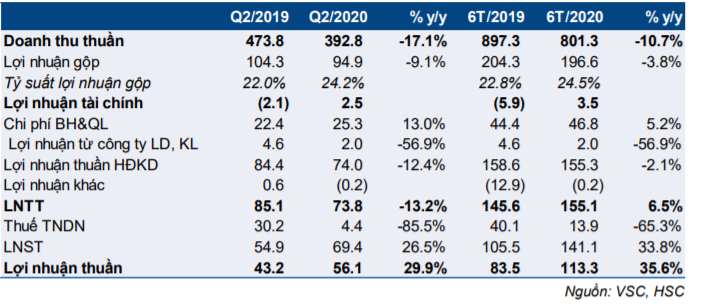

VSC đã công bố KQKD Q2/2020 với doanh thu là 392,8 tỷ đồng (giảm 17,1% so với cùng kỳ) và LNTT là 73,8 tỷ đồng (giảm 13,2% so với cùng kỳ). Tuy nhiên, do không phải chịu khoản truy thuế và nộp phạt thuế TNDN là 26 tỷ đồng như trong Q2/2019, lợi nhuận thuần Q2/2020 đã tăng lên 56,1 tỷ đồng (tăng 29,9% so với cùng kỳ).

Đồ thị cổ phiếu VSC phiên giao dịch ngày 05/08/2020. Nguồn: AmiBroker

Nhờ đó, Cổ phiếu VSC đã hoàn thành lần lượt 51,7% và 58,3% kế hoạch doanh thu và LNTT năm 2020. Doanh thu và lợi nhuận thuần của Công ty cũng đạt lần lượt 47,9% và 45,6% dự báo năm 2020 của chúng tôi.

Doanh thu giảm do lượng hàng hóa qua cảng sụt giảm

Chúng tôi ước tính khối lượng hàng hóa được xếp dỡ trong Q2/2020 của VSC giảm 15,0% so với cùng kỳ do tác động của COVID-19. Chúng tôi ước tính khối lượng hàng hóa qua cảng Vip Green (VGR – VSC nắm giữ 74,4%) giảm mạnh 17,6% so với cùng kỳ, đồng thời khối lượng hàng hóa qua cảng Green cũng giảm khoảng 10,0% so với cùng kỳ. Doanh thu của cảng Vip Green cũng giảm còn 173,6 tỷ đồng (giảm 17,2% so với cùng kỳ).

Tính từ đầu năm, chúng tôi ước tính tổng lượng hàng hóa qua cảng của VSC là 525.000 TEU (giảm 11,8% so với cùng kỳ), khiến doanh thu thuần trong nửa đầu năm 2020 giảm 10,7%, đạt 801,3 tỷ đồng.

Đáng lưu ý là chi phí tiếp tục được quản lý hiệu quả hơn

Dù doanh thu giảm, tỷ suất lợi nhuận gộp có sự cải thiện, đạt lần lượt 24,2% trong Q2/2020 (so với 22,0% trong Q2/2019) và 24,5% trong nửa đầu năm 2020 (so với 22,8% trong nửa đầu năm 2019). Chúng tôi tin rằng tỷ suất lợi nhuận gộp được cải thiện là nhờ chi phí thuê ngoài của VSC đã giảm mạnh.

Bảng 1: KQKD 6 tháng đầu năm 2020 (tỷ đồng)

VSC chưa công bố cơ cấu chi tiết các khoản chi phí hoạt động trong kỳ. Tuy nhiên, theo BCTC Q2/2020 của VGR, chúng tôi nhận thấy chi phí thuê ngoài đã giảm 31,4% so với cùng kỳ. Trước đó trong Q1/2020, khoản chi phí này cũng đã giảm 16,2% so với cùng kỳ.

Chi phí được cắt giảm là nhờ việc quản lý chi phí hiệu quả hơn cùng với tác động tích cực từ việc đầu tư nâng cấp tài sản cố định mới trong Q3/2019. Trong nửa cuối năm 2019, VSC đã tái cơ cấu lại các hoạt động thuê ngoài nhằm cắt giảm chi phí và nhờ đó tỷ suất lợi nhuận thuần đã cải thiện đáng kể lên 26,0% so với 22,8% trong nửa đầu năm 2019.

Trong nửa đầu năm 2020, dù khối lượng hàng hóa xếp dỡ giảm so với cùng kỳ, tỷ suất lợi nhuận gộp của VSC vẫn tăng lên 24,5% so với 22,8% trong cùng kỳ năm trước.

Dòng tiền mạnh hơn cùng với các khoản nợ giảm

Tiền và các khoản tương đương tiền của VSC đã tăng từ 296 tỷ đồng lên 377 tỷ đồng, chủ yếu nhờ các khoản đầu tư ngắn hạn đã tăng mạnh lên 69,4 tỷ đồng từ 3,3 tỷ đồng vào cuối năm 2019. Tổng nợ ngắn hạn và dài hạn đã giảm xuống 31,6 tỷ đồng từ 92,7 tỷ đồng do VSC đã trả hết các khoản nợ dài hạn liên quan đến VGR trong Q2/2020.

Chúng tôi kỳ vọng rằng VSC sẽ trả hết nợ vào nửa cuối năm 2020; theo đó dòng tiền sẽ rất mạnh trong những năm tới. Chúng tôi dự báo lượng tiền/cổ phiếu sẽ tăng lên 30.400đ/cp vào cuối năm 2024 từ mức 5.400đ/cp vào cuối năm 2019.

Điều này sẽ đạt được nhờ lợi nhuận giữ lại, dòng tiền từ chi phí khấu hao và chưa có dự án đầu tư lớn. Chi phí khẩu hao hàng năm của VSC là khoảng 220 tỷ đồng/năm, tương đương 4.000đ/cp. Chúng tôi kỳ vọng cổ tức tiền mặt sẽ rơi vào khoảng 2.000 – 2.500đ/cp trong những năm tới, tương đương với tỷ suất cổ tức là 6,5 – 8,1%.

Cổ đông lớn đăng ký mua cổ phần

Vào ngày 6/7/2020, công ty CP Đại lý Vận tải SAFI (Safi) đã đăng ký mua 1 triệu cổ phiếu của VSC trong giai đoạn từ 9/7 đến 9/8. Tỷ lệ cổ phần của Safi theo đó sẽ tăng từ 7,25% lên 9,07%.

Chúng tôi lưu ý rằng ông Nguyễn Hoàng Anh, chủ tịch HĐQT của Safi, đã được bầu vào HĐQT của VSC trong nhiệm kỳ 2020 – 2025 trong ĐHCĐ vừa được tổ chức vào ngày 19/6/2020. Nội dung chi tiết trong báo cáo nhanh của chúng tôi (ĐHCĐTN: Bầu HĐQT mới là nội dung nổi bật – 19/6/2020).

Duy trì đánh giá Mua vào

Nhờ KQKD nửa đầu năm 2020 sát với dự báo, chúng tôi duy trì dự báo của mình cho năm 2020 với doanh thu thuần đạt 1.672 tỷ đồng (giảm 6,7%) và lợi nhuận thuần đạt 248 tỷ đồng (tăng 6,2%).

Mức đánh giá hiện tại của chúng tôi là Mua vào với giá mục tiêu theo phương pháp DCF là 35.084đ, tương đương tiềm năng tăng giá 13,5% so với thị giá hiện tại.

Nguồn: HSC