Sự kiện: Công bố BCTC Q2/2021

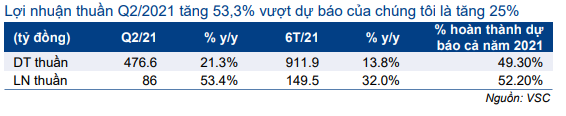

KQKD Q2/2021 của VSC đã gây bất ngờ đối với chúng tôi với lợi nhuận thuần tăng 53% so với cùng kỳ lên 86 tỷ đồng nhờ sản lượng hàng hóa qua cảng tăng và tỷ suất lợi nhuận tăng mạnh.

Đồ thị cổ phiếu VSC phiên giao dịch ngày 04/08/2021. Nguồn: AmiBroker

Lợi nhuận thuần 6 tháng đầu năm 2021 tăng 32% so với cùng kỳ lên 149 tỷ đồng và doanh thu thuần tăng 13,8% so với cùng kỳ lên 912 tỷ đồng. Kết quả này đạt lần lượt 52% và 49% dự báo lợi nhuận thuần và doanh thu thuần năm 2021 của chúng tôi. So với kế hoạch, LNTT 6 tháng đầu năm 2021 hoàn thành 62% kịch bản cơ sở và 70% kịch bản thận trọng của BLĐ.

Doanh thu thuần Q2/2021 tăng nhờ sản lượng hàng hóa qua cảng tăng

Công ty không công bố sản lượng hàng hóa qua cảng. Tuy nhiên, chúng tôi cho rằng doanh thu thuần Q2/2021 tăng mạnh 21% so với cùng kỳ là nhờ sản lượng hàng hóa qua cảng tăng cao so với mức nền thấp trong năm 2020; chúng tôi nhận thấy sản lượng hàng hóa toàn ngành đã tăng mạnh trong Q2/2021:

- Sản lượng hàng hóa qua hệ thống cảng biển Việt Nam tăng mạnh trong Q2/2021 nhờ tăng trưởng xuất nhập khẩu. Theo Tổng cục Hải quan, tổng kim ngạch xuất nhập khẩu trong Q2/2021 tăng 40% so với cùng kỳ lên 163 tỷ USD. Kết quả này đã thúc đẩy tăng trưởng sản lượng hàng hóa qua cảng tại tất cả các cảng container của Việt Nam, nhờ đó, sản lượng toàn ngành tăng 32,2% so với cùng kỳ lên 6,7 triệu TEU trong Q2/2021.

- Ngoài ra, theo Cảng vụ Hải Phòng, sản lượng container qua cảng trong Q2/2021 tại tất cả các cảng ở Hải Phòng (khu vực có 2 cảng của VSC) tăng 22,5% so với cùng kỳ.

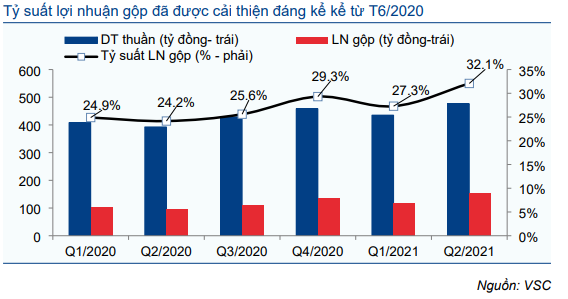

Tỷ suất lợi nhuận Q2/2021 mở rộng lên mức cao nhất trong 2 năm

Mặc dù doanh thu thuần Q2/2021 sát với dự báo của chúng tôi, nhưng lợi nhuận thuần của VSC đã gây bất ngờ nhờ tỷ suất lợi nhuận cao vượt kỳ vọng.

Tỷ suất lợi nhuận gộp Q2/2021 đạt 32,1% so với mức 24,2% trong Q2/2020 nhờ doanh thu tăng (như đã đề cập ở trên), chi phí khấu hao giảm và quản lý chi phí hiệu quả hơn.

Bảng 1: KQKD 6 tháng đầu năm 2021, VSC

Quản lý chi phí được cải thiện đáng kể trong những quý gần đây nhờ sự tham gia của các thành viên hội đồng quản trị mới được giới thiệu trong ĐHCĐ vào tháng 6/2020 và tháng 3/2021, được đề cử bởi Sea and Air Freight Int’l (Safi), CTCP đầu tư SAO Á D.C, v.v và một số cổ đông cá nhân lớn khác. Các cổ đông này đã hỗ trợ Công ty thực hiện tái cơ cấu hoạt động quản lý để tiết giảm chi phí và cải thiện tỷ suất lợi nhuận. Chi phí khấu hao trong Q2/2021 giảm xuống 96 tỷ đồng (giảm 17,9% so với cùng kỳ) từ 117 tỷ đồng trong Q2/2020 do một số phương tiện vận tải đã hết khấu hao.

Nếu loại trừ khoản chi phí khấu hao giảm, tỷ suất lợi nhuận gộp Q2/2021 vẫn tăng lên 27,5% so với 24,2% trong Q2/2020 và 24,4% trong năm 2019 (mức trước dịch COVID-19).

Dự kiến phát hành cổ phiếu mới trong tháng 8/2021

Tại ĐHCĐ tổ chức vào ngày 26/3/2021, VSC đã được chấp thuận phát hành cổ phiếu mới cho cổ đông hiện hữu theo tỷ lệ 1:1 tại mệnh giá 10.000đ/cp. Đây là mức chiết khấu sâu so với thị giá hiện tại.

Mục tiêu chính của Công ty là tăng vốn điều lệ thêm 550 tỷ đồng để đạt 1.100 tỷ đồng. Theo quy định, khi xin giấy phép đầu tư quản lý và phát triển cảng nước sâu, doanh nghiệp cần có vốn điều lệ trên 1.000 tỷ đồng. VSC muốn phát triển các cảng nước sâu tại TP.Hải Phòng và Đà Nẵng. Ở giai đoạn này, Công ty vẫn đang xin các giấy phép đầu tư. VSC dự kiến phát hành cổ phiếu mới vào tháng 8/2021 để đáp ứng yêu cầu về vốn điều lệ.

Lưu ý, chúng tôi chưa bao gồm đợt phát hành cổ phiếu mới này cũng như các dự án đầu tư mới trong mô hình dự báo. Nếu VSC xin được các giấy phép này, triển vọng lợi nhuận về dài hạn của VSC sẽ cải thiện đáng kể so với dự báo hiện tại.

HSC đang xem xét dự báo, khuyến nghị và giá mục tiêu

Hoạt động thương mại của Việt Nam trong Q3/2021 có thể sẽ chậm lại so với Q2/2021 do tác động của làn sóng COVID-19 hiện tại. Các KCN phía Nam ở TP.HCM, Bình Dương và Đồng Nai chịu ảnh hưởng nặng nề nhất. Theo Tổng cục Hải quan, tăng trưởng xuất nhập khẩu đã bắt đầu cho thấy dấu hiệu suy yếu với mức tăng 18,5% so với cùng kỳ trong tháng 7/2021 so với mức tăng 40% so với cùng kỳ trong Q2/2021.

Hiện tại, miền Bắc Việt Nam có thể ít bị ảnh hưởng hơn do số ca mắc COVID mới thấp hơn nhiều so với miền Nam Việt Nam.

Ngoài ra, VSC đã nhận được các dịch vụ mới hàng tuần vào tháng 3 và tháng 4/2021, điều này sẽ giúp Công ty giảm bớt tác động khi tăng trưởng thương mại chậm lại. Chúng tôi vẫn lạc quan và dự báo sản lượng hàng hóa qua cảng của VSC vẫn sẽ tăng tốt trong nửa cuối năm 2021.

HSC hiện đang xem xét lại dự báo của mình do lợi nhuận Q2/2021 vượt dự báo. Chúng tôi cũng xem xét lại giá mục tiêu và khuyến nghị sau khi giá Cổ phiếu VSC đã tăng 22,2% kể từ Báo cáo cập nhật với khuyến nghị Mua vào gần nhất phát hành trong tháng 6/2021.

Biểu đồ 2: Doanh thu và lợi nhuận gộp, VSC

Nguồn: HSC